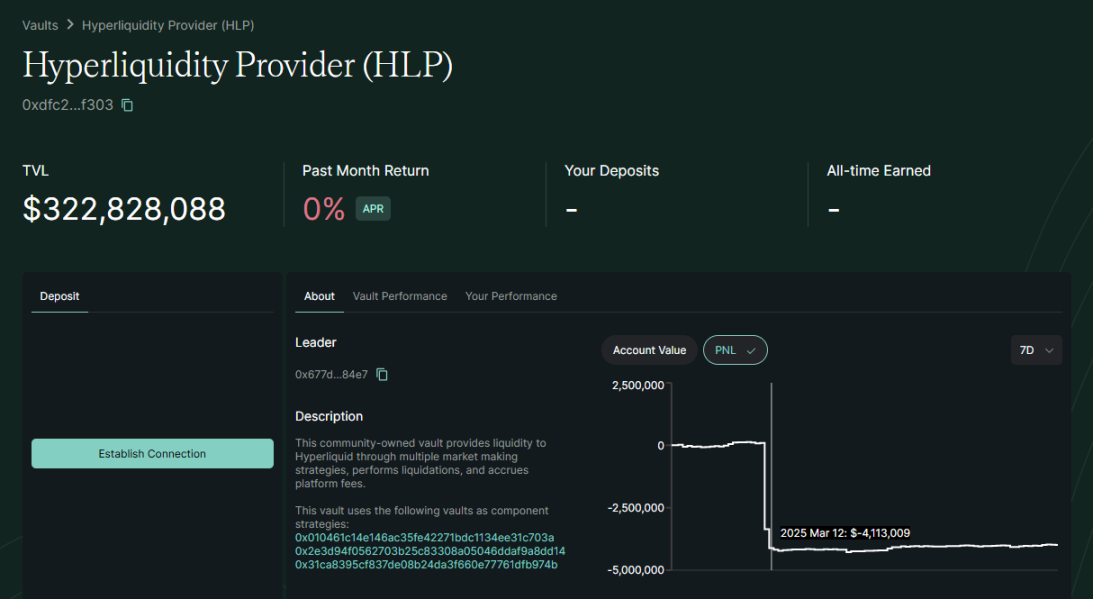

최근 주소 0xf3f496c9486be5924a93d67e98298733bb47057c는 Hyperliquid에서 레버리지 50으로 ETH를 롱 포지션으로 보유했으며, 최대 플로팅 수익은 200만 달러가 넘습니다. 포지션의 양이 많고 DeFi의 투명한 특성으로 인해 전체 암호화폐 시장은 이 거대한 고래의 움직임을 주시하고 있습니다. 일반적으로 그의 다음 움직임은 수익을 계속 늘리기 위해 포지션을 늘리거나, 수익을 실현하기 위해 포지션을 마감하는 것이라고 믿어졌습니다. 예상치 못하게 그는 예상치 못한 움직임을 보였습니다. 그는 증거금을 인출하여 수익을 냈습니다. 동시에 시스템은 롱 주문의 청산 가격을 인상했습니다. 결국 고래는 청산을 트리거하여 180만 달러의 수익을 냈습니다.

이 작업은 어떤 영향을 미치나요? HLP의 유동성을 손상시킵니다.

HLP는 Hyperliquid에 의해 적극적으로 시장 조성되며, 시장 조성을 통해 자금 조달 수수료와 청산 수입을 부과합니다. 모든 사용자는 HLP에 유동성을 제공할 수도 있습니다.

ETH 고래가 너무 많은 이익을 냈기 때문에 정상적인 일회성 청산은 상대방 측에서 유동성이 부족하게 됩니다. 그러나 그는 적극적으로 포지션 청산을 추진했고 HLP는 그 금액의 손실을 흡수했습니다. 3월 12일 단 하루 만에 자금이 약 400만 달러 감소했습니다.

이 공격은 Perp Dex가 심각한 도전에 직면하고 있으며 유동성 풀 메커니즘에서 진화해야 함을 의미합니다. 이 기회를 빌려 WOO X Research에서 현재 주류 Perp Dex(Hyperliquid, Jupiter Perp, GMX)에서 사용하는 메커니즘을 비교하고 마지막으로 유사한 공격이 발생하지 않도록 방지하는 방법에 대해 논의해 보겠습니다!

참고: https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

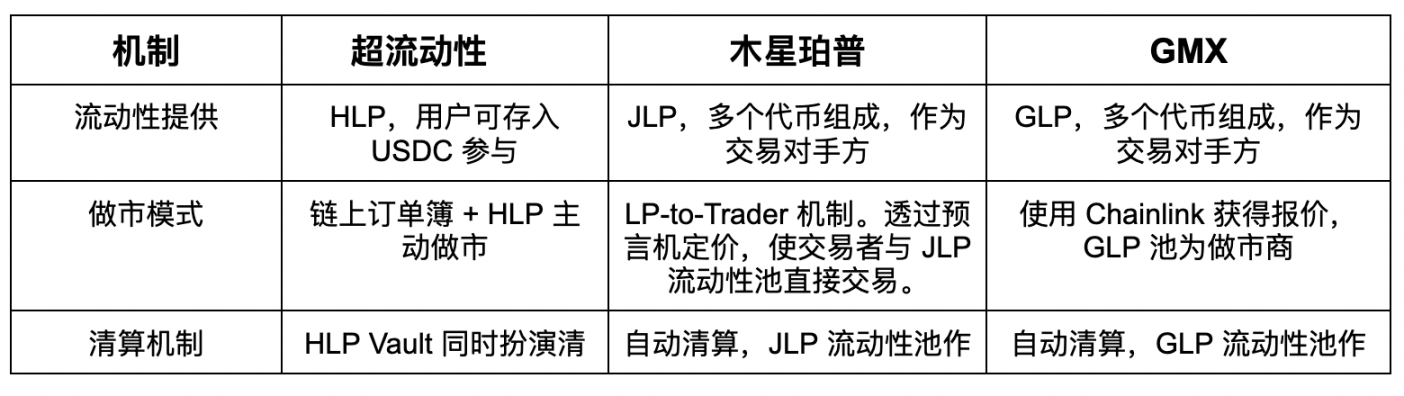

하이퍼리퀴드

유동성 제공: 자금은 커뮤니티 유동성 풀 HLP(Hyperliquid Pool)에서 제공합니다. 사용자는 USDC 및 기타 자산을 HLP Vault에 입금하여 플랫폼의 시장 조성 유동성이 될 수 있습니다. 또한, 사용자는 시장 창출 이익 공유에 참여하기 위해 자신의 "Vault"를 구축할 수 있습니다.

마켓 메이킹 모델: 고성능 온체인 오더북 매칭을 도입하여 중앙화된 거래소 수준의 경험을 제공합니다. HLP 볼트는 시장 조성자 역할을 하며 주문장에 주문을 넣어 깊이를 제공하고, 일치하지 않는 부분을 처리하며 미끄러짐을 줄입니다. 가격은 주문 가격이 글로벌 시장과 가깝도록 외부 오라클을 참조합니다.

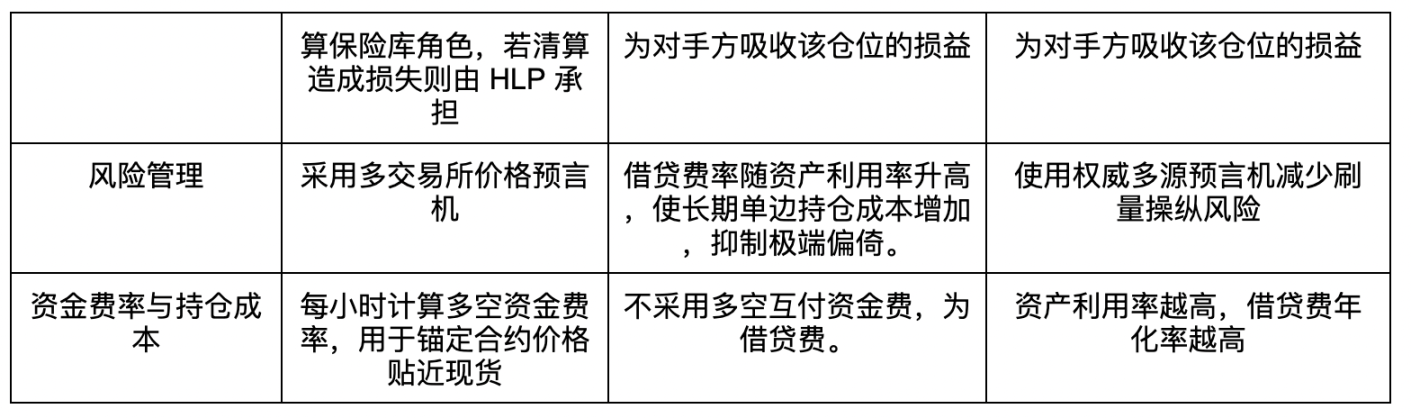

청산 메커니즘: 최소 증거금(일반적으로 20%에서 시작)이 부족할 경우 청산이 실행됩니다. 충분한 자본을 보유한 모든 사용자는 청산에 참여하고 유지 증거금을 충족하지 못하는 포지션을 인수할 수 있습니다. HLP Vault는 청산 금고 역할도 합니다. 청산으로 인해 손실이 발생하면 HLP가 손실을 감수합니다(이 공격과 같은).

위험 관리: 3초마다 업데이트되는 다중 거래소 가격 오라클을 사용하여 단일 시장의 악의적 조작으로 인해 잘못된 가격이 발생하는 것을 방지합니다. 고래 포지션으로 인한 극단적인 상황에 대응하여, 일부 포지션의 최소 증거금을 20%로 늘려 풀에 대한 대규모 강제 청산의 영향을 줄였습니다. 누구나 청산에 참여해 분산화를 개선할 수 있으며, 단일 Vault가 설정되어 중앙에서 위험을 부담합니다. 단점은 새롭게 부상하는 자체 블록체인이기 때문에 아직 장기적인 시험을 거치지 않았으며, 과거에 막대한 강제 청산 손실이 발생할 위험이 있다는 점입니다.

자금 조달 비율과 보유 비용: 롱 및 숏 자금 조달 비율은 매시간 계산되어 계약 가격을 현물 가격에 가깝게 고정시킵니다. 롱 포지션이 숏 포지션에 비해 유리한 경우, 롱 포지션은 숏 포지션에 자금을 지불하여(그 반대의 경우도 마찬가지) 장기적인 가격 변동을 방지합니다. 플랫폼의 순 포지션이 HLP의 허용 범위를 초과하는 경우 Hyperliquid는 증거금 요건을 높이고 자금 조달 비율을 동적으로 조정하여 위험을 줄입니다. 보유 비용은 자금 조달 수수료에 추가됩니다. 포지션을 하룻밤 보유하는 데는 추가 이자가 없지만 레버리지가 높으면 자금 조달 수수료 지출에 대한 압력이 커집니다.

목성

유동성 제공: 유동성은 SOL, ETH, WBTC, USDC, USDT 등과 같은 지수 자산을 포함하는 다중 자산 JLP(Jupiter Liquidity Pool)를 통해 제공됩니다. 사용자는 자산을 교환하여 JLP를 주조하고, JLP는 상대방으로서 레버리지 거래 위험을 감수합니다.

시장 조작 모델: 기존 주문장을 폐기하고 혁신적인 LP-to-Trader 메커니즘을 활용합니다. 오라클 가격 책정을 통해, 거래자는 JLP 유동성 풀과 직접 거래하고 거의 슬리피지가 없는 거래 경험을 즐길 수 있습니다. 지정가 주문 등의 고급 기능을 설정할 수 있지만, 기본적으로 모든 거래는 오라클 가격에 따라 풀에서 실행됩니다.

청산 메커니즘: 자동 청산입니다. 포지션 마진 비율이 유지 요구 사항(예: <6.25%) 아래로 떨어지면 스마트 계약은 오라클 가격에 따라 자동으로 포지션을 마감합니다. JLP 유동성 풀은 포지션의 손익을 흡수하는 상대방 역할을 합니다. 트레이더의 포지션이 청산되면 남은 마진은 풀에 속합니다. 사용자는 청산 가격을 조정하기 위해 포지션 중에 담보를 늘리거나 줄일 수 있지만, 과도한 담보 인출로 인해 청산 가격이 현재 가격에 접근하여 포지션을 망가뜨리기가 쉬워집니다.

위험 관리: 오라클을 사용하여 계약 가격을 현물 가격에 가깝게 유지하여 가격이 내부적으로 조작되는 것을 방지합니다. 솔라나 체인의 높은 TPS는 청산 지연 위험을 줄여주지만, 기반 네트워크가 불안정할 경우 거래와 청산에 영향을 미칠 것입니다. 악의적인 조작을 방지하기 위해 플랫폼은 단일 자산의 총 포지션에 제한을 설정할 수 있습니다(예: 최대 레버리지 포지션 금액 제한). 동시에 대출 금리는 자산 활용률에 따라 증가하여 장기 일방적 보유 비용을 증가시키고 극단적인 편향을 억제합니다. 전체 트레이더는 지금까지 순손실을 기록하고 있으며, JLP 펀드는 비교적 꾸준히 성장해 왔습니다.

자금 조달 비율과 보유 비용: 전통적인 자금 조달 비율은 없습니다. Jupiter Perp는 상대방이 롱-숏 페어링이 아니라 유동성 풀이기 때문에 롱-숏 뮤추얼 자금 조달 수수료를 사용하지 않습니다. 대신, 대출 수수료가 있는데, 이는 대출 자산과 풀의 비율에 따라 매시간 이자가 발생하고 보증금에서 공제됩니다. 따라서 포지션을 오래 보유할수록, 자산 활용률이 높을수록 이자는 더 많이 누적되고, 청산 가격은 시간이 지남에 따라 점차 시장 가격에 접근하게 됩니다. 이러한 메커니즘은 장기적인 단독 입장에 대한 비용 제약으로 작용하며, 자금 조달 비용의 장기적인 불균형을 방지합니다.

지엠엑스

유동성 제공: 유동성은 BTC, ETH, USDC, DAI 및 기타 자산을 포함한 다중 자산 인덱스 풀 GLP(GMX 유동성 풀)를 통해 제공됩니다. 사용자는 자산을 예치하여 GLP를 주조하고, GLP는 모든 거래의 상대방이 되어 거래 이익과 손실을 부담하게 됩니다.

시장 조작 모델: 전통적인 주문장은 없으며 오라클 견적과 자산 풀을 통해 자동으로 상대방 역할을 합니다. GMX는 Chainlink 분산 오라클을 사용하여 시장 가격을 파악하고 미끄러짐 없이 거래를 실행합니다. GLP 자산 풀은 통합 시장 조성자와 동일하며, 가격 영향 수수료 메커니즘을 통해 풀 내 자산을 조정하여 유동성 심도를 보장합니다.

청산 메커니즘: 자동 청산, 체인링크 지수 가격을 사용하여 포지션 가치를 계산하고 증거금 비율이 유지 수준(예: 초기 증거금의 약 1.25배) 이하로 떨어지면 청산이 실행됩니다. 청산 과정에서는 계약에 따라 자동으로 포지션이 마감되고, 사용자의 보증금은 풀 손실을 지불하는 데 먼저 사용되고 나머지(있는 경우)는 반환되거나 보험에 포함됩니다. 상대방으로서 GLP 자산 풀은 청산으로 인한 손실을 직접 부담하거나 증거금 수입을 획득하게 됩니다.

위험 관리: 권위 있는 다중 소스 오라클을 사용하여 조작 위험을 줄이고 단일 거래 쌍의 비정상적인 변동으로 인한 잘못된 강제 청산을 방지합니다. 일부 트레이더는 GMX의 제로 슬리피지 메커니즘을 사용하여 외부 시장에서 가격을 조작하여 차익거래를 했습니다. 이후 팀은 AVAX와 같이 쉽게 조작할 수 있는 자산에 대한 최대 오픈 한도를 설정했습니다(최대 포지션은 200만 달러). 레버리지 위험은 이러한 포지션 한도와 동적 비율 메커니즘(자산 활용률이 높을수록 포지션 이자가 높아짐)을 통해 제한되며, 거래 수수료의 70%는 LP가 손실을 감수하려는 동기를 높이기 위해 GLP에 보상됩니다.

자금 조달 비율 및 보유 비용: GMX V1에서는 롱/숏 포지션 간에 자금 조달 수수료를 지불하지 않습니다. 대신, 차용 수수료(차용 자산 비율에 따라 시간당 0.01%)가 있습니다. 이 수수료는 GLP 풀에 직접 지급되며, 이는 롱 포지션이든 숏 포지션이든 보유자는 포지션에 대한 이자를 지불하고 이를 포지션 손익에 포함해야 함을 의미합니다. 자산 활용률이 높을수록 연간 차입 수수료율(연간 50%를 초과할 수 있음)이 높아지며, 이는 장기적인 일방적 군중 포지션에 대한 경제적 처벌입니다.

이 모드에서 영구 가격은 항상 현물 가격에 가깝고(슬리피지 없음) 전통적인 의미에서의 자금 조달 불균형은 없지만, 가격이 급격하게 변할 경우 풀은 이익과 손실을 감내해야 합니다.

Hyperliquid 대 Jupiter 대 GMX 빠른 비교 차트

결론: 분산형 계약 교환의 유일한 방법

이 공격은 Perp Dex의 분산화된 특성, 즉 투명성과 코드에 의해 결정되는 규칙을 악용했습니다.

공격의 전반적인 아이디어는 막대한 포지션을 통해 수익을 창출하고 거래소 내 유동성을 공격하는 것입니다.

앞으로 예방 조치를 취하려면 사용자가 오픈하는 포지션의 양을 줄여야 합니다. 레버리지 비율과 마진부터 시작할 수 있습니다. 또한 BTC와 ETH의 최대 레버리지 비율을 각각 40배와 25배로 낮추고 필요한 마진 이전 비율을 20% 증가시킬 것이라고 발표했습니다. 전반적인 목적은 사용자가 거대한 포지션을 오픈하는 것을 방지하는 것입니다.

이런 생각을 계속한다면, 하이퍼리퀴드는 또 무엇을 할 수 있을까? ADL 자동으로 위치를 줄입니다.

위험 준비금(HLP)이 손실 포지션 청산으로 인해 발생하는 추가 손실을 감당할 수 없을 경우, 자동 포지션 감소(ADL) 메커니즘이 활성화되어 위험 준비금의 추가 손실을 제한합니다. 핵심 원리는 손실 포지션을 반대 방향의 수익성 있는 포지션이나 레버리지가 높은 포지션(즉, "감소된 포지션")으로 헤지하고, 두 포지션이 서로 상쇄되어 동시에 마감된다는 것입니다. ADL 메커니즘이 활성화되면 수익성 있는 포지션이 강제로 청산될 수 있으며, 이로 인해 HLP 재무 수준에 영향을 주지 않으면서 포지션의 미래 수익 잠재력이 제한될 수 있습니다.

위의 모든 조치는 실제로 단일 계정에 국한됩니다. 누군가가 규칙의 허점을 악용하고자 한다면, 실제로 여러 계정을 열어 비슷한 공격을 수행할 수 있습니다. 물론, 프로젝트 소유자는 추적 주소 연결을 사용하여 관련 계정을 금지하고 마녀 공격을 방지할 수 있습니다(이것이 중앙 집중형 거래소가 KYC를 요구하는 이유 중 하나이기도 합니다). 하지만 이러한 움직임은 누구나 허가 없이 분산형 금융을 사용할 수 있도록 허용하는 DeFi의 핵심 아이디어에 어긋납니다.

가장 좋은 해결책은 Perp Dex 프로토콜 자체입니다. 시장이 성숙해짐에 따라 유동성은 점차 증가할 것이고 공격자는 수익성이 없어질 때까지 비용을 지불할 것입니다. 현재의 곤경은 트랙 개발을 위한 불가피한 경로입니다.