最近、アドレス0xf3f496c9486be5924a93d67e98298733bb47057cはHyperliquidでレバレッジ50倍のETHをロングしており、最大浮動利益は200万ドルを超えています。ポジションの額が大きいこととDeFiの透明性の高さから、暗号市場全体がこの巨大なクジラの動きに注目しています。一般的に、彼の次の動きは、利益を増やし続けるためにポジションを増やすか、利益を実現するためにポジションを閉じることであると考えられていました。しかし、予想外に、彼は予想外の動きをしました。彼は証拠金を引き出すことで利益を上げました。同時に、システムはロング注文の清算価格を引き上げました。最終的に、クジラは清算を引き起こし、180万ドルの利益を上げました。

この操作はどのような影響を及ぼしますか? HLP の流動性を損なう。

HLP は Hyperliquid によって積極的にマーケットメイクされており、マーケットメイクを通じて資金調達手数料と清算収入を請求します。すべてのユーザーは HLP に流動性を提供することもできます。

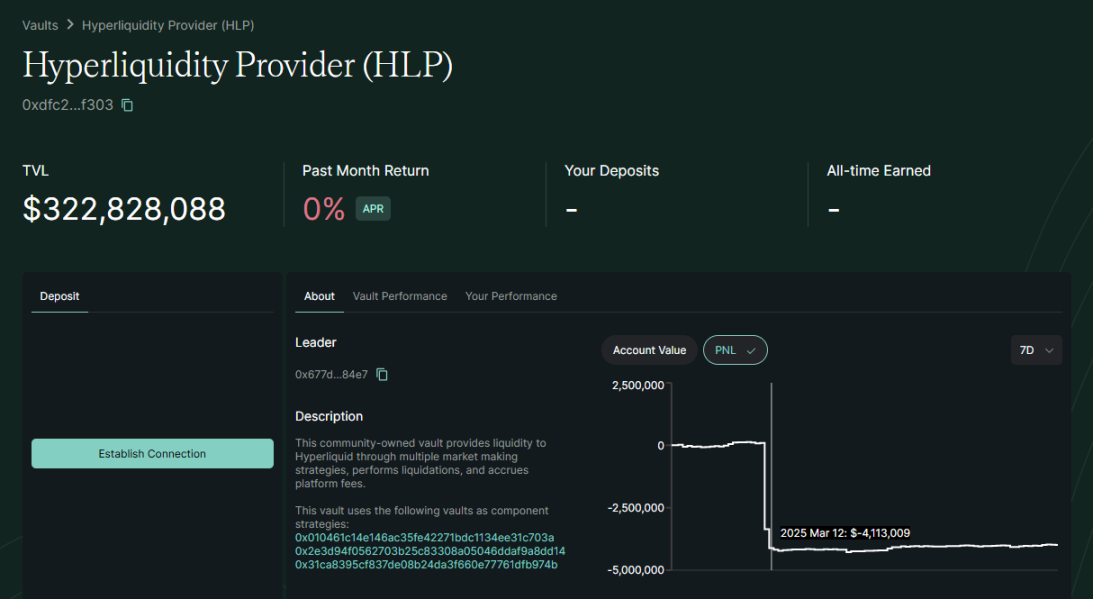

ETHクジラは利益を上げすぎたため、通常の1回限りの清算では相手側の流動性が不足することになるが、積極的にポジションの清算を求め、その分の損失をHLPが吸収。3月12日の1日だけで、資金は約400万ドル減少した。

この攻撃は、Perp Dex が深刻な課題に直面しており、流動性プールのメカニズムを進化させる必要があることを意味します。この機会に、WOO X Research が現在主流の Perp Dex (Hyperliquid、Jupiter Perp、GMX) で使用されているメカニズムの比較を見て、同様の攻撃を防ぐ方法について最後に説明します。

参照: https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

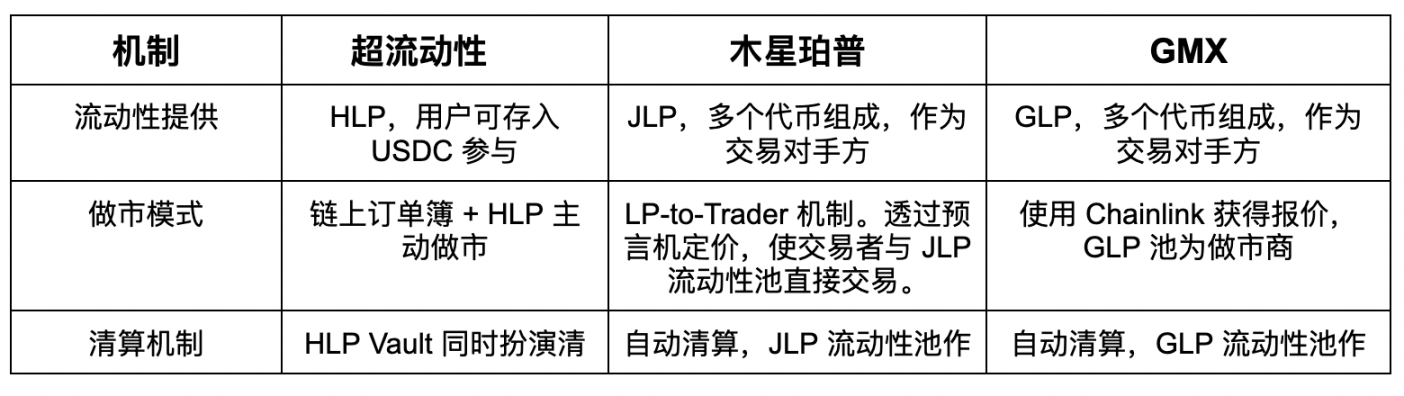

ハイパーリキッド

流動性の提供: 資金はコミュニティ流動性プール HLP (Hyperliquid Pool) によって提供されます。ユーザーは USDC やその他の資産を HLP Vault に預けて、プラットフォームのマーケット メイキング流動性にすることができます。さらに、ユーザーは独自の「Vault」を構築して、マーケットメイキングの利益分配に参加することができます。

マーケット メイキング モデル: 高性能なオンチェーン オーダー ブック マッチングを採用し、集中型の取引所レベルのエクスペリエンスを提供します。 HLP 金庫はマーケット メーカーとして機能し、注文簿に注文を出して深みを提供し、一致しない注文を処理してスリッページを減らします。価格は外部オラクルを参照して、注文価格が世界市場に近くなるようにしています。

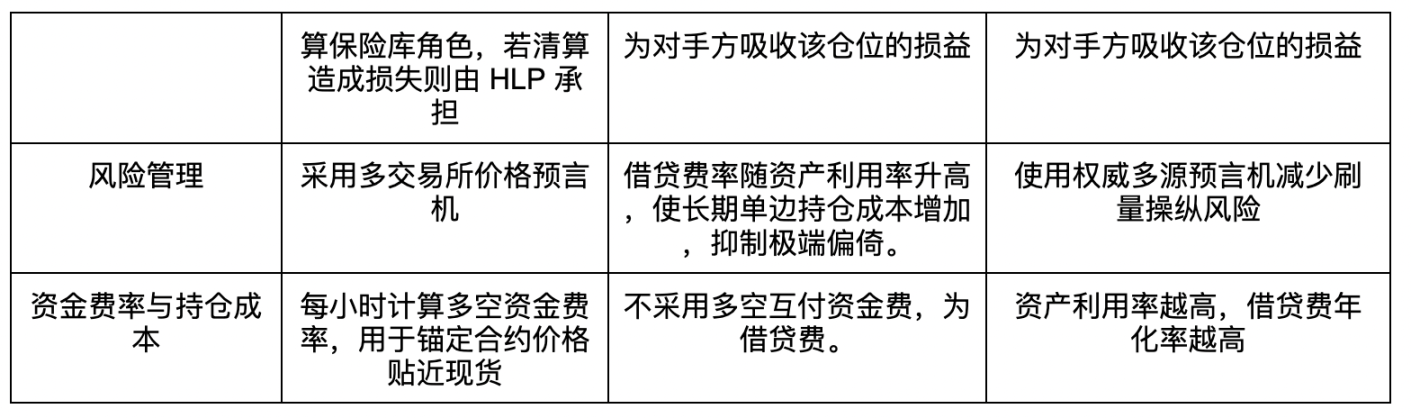

清算メカニズム: 最小証拠金 (通常は 20% から) が不十分な場合に清算がトリガーされます。十分な資本を持つユーザーであれば誰でも清算に参加し、維持証拠金を満たさないポジションを引き継ぐことができます。 HLP Vault は清算金庫としても機能します。清算によって損失が発生した場合、HLP が損失を負担します (この攻撃など)。

リスク管理: 3 秒ごとに更新される複数の取引所の価格オラクルを使用して、単一市場の悪意のある操作によって不正確な価格が発生するのを防ぎます。クジラポジションによって引き起こされる極端な状況に対応して、プールへの大規模な強制清算の影響を軽減するために、一部のポジションの最小証拠金が 20% に引き上げられました。分散化を向上させるために誰でも清算に参加でき、リスクを集中的に負担するために単一の Vault が設定されます。欠点は、新興の独自チェーンであるため、まだ長期テストが行われておらず、過去には巨額の強制清算損失のリスクがあったことです。

資金調達率と保有コスト: ロング資金調達率とショート資金調達率は、契約価格をスポット価格に近づけるために 1 時間ごとに計算されます。ロングがショートより有利な場合、ロングはショートに資金を支払い(逆もまた同様)、長期的な価格変動を防止します。プラットフォームのネットポジションが HLP の許容範囲を超えた場合、Hyperliquid は証拠金要件を増やし、資金調達率を動的に調整することでリスクを軽減します。保有コストは資金調達手数料に加えて発生します。ポジションを一晩保有しても追加の利息は発生しませんが、レバレッジが高いと資金調達手数料の支出に対する圧力が高まります。

木星

流動性の提供: 流動性は、SOL、ETH、WBTC、USDC、USDT などのインデックス資産を含むマルチアセット JLP (Jupiter Liquidity Pool) によって提供されます。ユーザーは資産を交換することで JLP を発行し、JLP は相手方としてレバレッジ取引のリスクを負います。

マーケット メイキング モデル: 従来の注文帳を廃止し、革新的な LP からトレーダーへのメカニズムを使用します。オラクル価格設定を通じて、トレーダーは JLP 流動性プールと直接取引し、スリップがほぼゼロの取引体験を楽しむことができます。指値注文などの高度な機能を設定できますが、本質的には、すべての取引はオラクル価格に従ってプールによって満たされます。

清算メカニズム: 自動清算です。ポジションの証拠金比率が維持要件 (例: <6.25%) を下回ると、スマート コントラクトはオラクル価格に従って自動的にポジションをクローズします。 JLP 流動性プールは、ポジションの損益を吸収する相手方として機能します。トレーダーのポジションが清算された場合、残りの証拠金はプールに属します。ユーザーはポジション中に担保を増減して清算価格を調整できますが、担保の引き出しが多すぎると清算価格が現在の価格に近づき、ポジションが破綻しやすくなります。

リスク管理: オラクルを使用して契約価格をスポット価格に近づけ、内部で価格が操作されるのを防ぎます。 Solana チェーンの高い TPS により、清算遅延のリスクは軽減されますが、基盤となるネットワークが不安定な場合は、トランザクションと清算に影響します。悪意のある操作を防ぐために、プラットフォームは単一資産の合計ポジションに制限を設定できます(たとえば、最大レバレッジポジション額を制限します)。同時に、貸出金利は資産利用率に応じて増加し、それによって長期の一方的保有のコストが増加し、極端な偏りが抑制されます。トレーダー全体としては今のところ純損失が出ており、JLPファンドは比較的着実に成長している。

資金調達率と保有コスト: 従来の資金調達率はありません。Jupiter Perp は、取引相手がロング ショート ペアではなく流動性プールであるため、ロング ショート ミューチュアル ファンディング手数料を使用しません。代わりに、借入手数料があり、借入資産とプールの比率に基づいて時間ごとに利息が発生し、預金から差し引かれます。したがって、ポジションを保有する期間が長くなればなるほど、または資産稼働率が高ければ高いほど、利息が蓄積され、清算価格は時間の経過とともに徐々に市場価格に近づいていきます。このメカニズムは、長期的な一方的なポジションに対するコスト制約として機能し、資金調達コストの長期的な不均衡を回避します。

ジーエムエックス

流動性の提供: 流動性は、BTC、ETH、USDC、DAI およびその他の資産を含むマルチアセット インデックス プール GLP (GMX 流動性プール) によって提供されます。ユーザーは GLP を発行するために資産を預け、GLP がすべての取引の相手方となり、取引の利益と損失を負担します。

マーケット メイキング モデル: 従来の注文帳はなく、オラクル クォートとプール資産を通じて自動的に相手方として機能します。 GMX は Chainlink の分散型オラクルを使用して市場価格を取得し、スリップなしで取引を実行します。 GLP 資産プールは統合マーケット メーカーに相当し、価格影響手数料メカニズムを通じてプール内の資産を調整し、流動性の深さを確保します。

清算メカニズム: 自動清算。Chainlink インデックス価格を使用してポジション値を計算し、証拠金比率が維持レベル (例: 初期証拠金の約 1.25 倍) を下回ると清算がトリガーされます。清算中、契約は自動的にポジションをクローズし、ユーザーの預金はまずプールの損失の支払いに使用され、残額(ある場合)は返金されるか、保険に含まれます。 GLP 資産プールは、相手方として、清算の損失を直接負担するか、または清算のマージン収入を得ることになります。

リスク管理: 信頼できるマルチソース オラクルを使用して操作のリスクを軽減し、単一の取引ペアの異常な変動による誤った強制清算を回避します。一部のトレーダーは、裁定取引のために外部市場で価格を操作するために GMX のゼロ スリップ メカニズムを使用していました。その後、チームは AVAX などの簡単に操作できる資産の最大オープン制限を設定しました (最大ポジション 200 万ドルなど)。レバレッジリスクは、ポジション制限や動的レートメカニズム(資産利用率が高いほど、ポジション利息が高くなります)を通じて制限され、取引手数料の 70% が GLP に報酬として支払われ、LP の損失許容意欲が高まります。

資金調達率と保有コスト: GMX V1 では、ロング/ショートポジション間で支払われる資金調達手数料はありません。代わりに、借入手数料 (借入資産の割合に基づいて 1 時間あたり 0.01%) が発生します。この手数料は GLP プールに直接支払われるため、ポジションがロングかショートかに関係なく、保有者はポジションに対する利息を支払い、それをポジションの損益に含める必要があります。資産稼働率が高くなるほど、年間借入手数料率も高くなり(年間 50% を超えることもあります)、長期にわたる一方的な混雑したポジションは経済的に不利になります。

このモードでは、永久価格は常にスポット価格に近く(スリッページはゼロ)、従来の意味での資金の不均衡はありませんが、価格が大幅に変動した場合、プールは利益と損失を負担する必要があります。

Hyperliquid vs. Jupiter vs. GMX クイック比較チャート

結論: 分散型契約交換の唯一の方法

この攻撃は、Perp Dex の分散型の性質、つまり透明性とコードによって決定されるルールを悪用しました。

攻撃の全体的な考え方は、巨大なポジションを通じて利益を上げ、取引所内の流動性を攻撃することです。

今後、予防策を講じるのであれば、ユーザーが保有するポジションの量を減らす必要があります。まずはレバレッジ比率と証拠金から始めることができます。また、BTCとETHの最大レバレッジ比率をそれぞれ40倍と25倍に引き下げ、必要な証拠金移転比率を20%引き上げることも発表しました。全体的な目的は、ユーザーが巨大なポジションを保有するのを防ぐことです。

この考え方に沿って進めていくと、Hyperliquid は他に何ができるでしょうか? ADL ポジションを自動的に削減します。

リスク準備金(HLP)が損失ポジションの清算によって生じたさらなる損失を負担できない場合、自動ポジション削減(ADL)メカニズムが起動され、リスク準備金のさらなる損失が制限されます。基本的な原則は、損失ポジションを、利益のあるポジションまたは反対方向の高レバレッジポジション(つまり、「縮小ポジション」)でヘッジし、2 つのポジションを相殺して同時にクローズすることです。 ADL メカニズムの有効化により、利益のあるポジションが強制的にクローズされ、HLP 財務レベルへの影響を回避しながら、ポジションの将来の利益の可能性が制限される可能性があります。

上記の対策はすべて、実際には 1 つのアカウントに限定されています。ルールの抜け穴を悪用したい場合、複数のアカウントを開設して同様の攻撃を実行することができます。もちろん、プロジェクト所有者は追跡アドレスの関連付けを使用して、関連アカウントを禁止し、ウィッチ攻撃を防ぐことができます (これは、中央集権型取引所が KYC を要求する理由の 1 つでもあります)。しかし、この動きは、誰もが許可なく分散型金融を利用できるようにするというDeFiの基本的な考え方に反しています。

最善の解決策は、Dexプロトコル自体をPerpすることです。市場が成熟するにつれて、流動性が徐々に増加し、攻撃者は利益が出なくなるまでコストを支払うことになります。現在の苦境は、トラックの発展にとって避けられない道です。