米中貿易戦争が製造業のサイクルとインフレにどのような影響を与えるか。

- 長期的: 145%の関税は需要を抑制し、デカップリングを加速させます。米国のコストは8~15%上昇した。在庫圧力は2026年にピークに達し、サイクルは下降に転じるでしょう。

- 市場:米国の工業株は短期的に上昇するが、テクノロジー株は圧力にさらされている。暗号通貨はインフレと流動性に応じて変動します。

- 推奨事項: PMIと第1四半期の財務報告に注意し、製造を慎重に計画し、東南アジアのサプライチェーンの受益銘柄を検討してください。

1. マクロ経済と市場環境

米国の貿易戦争ゲーム

- 中国と米国は膠着状態にある。現在の米中貿易戦争は典型的な「チキンゲーム」と見ることができ、どちらの側も最初に譲歩する意思がなく、結果として互いに関税を課し、徐々に経済的損失を拡大している。双方が最終的に下す選択は、世界中の他の国々の立場や姿勢に大きな影響を与えることになるだろう。

- 世界経済ゲームの核心:世界約80カ国の態度が、特に激化する貿易戦争とサプライチェーン再編の問題において、中国と米国のゲームで重要な役割を果たすだろう。世界経済の連携が、中国と米国の間のゲームの動向と最終的な結果を決定します。

- タカ派・ハト派ゲームの転換:中国と米国の間のゲームは、現在の「チキンゲーム」から「タカ派・ハト派ゲーム」に移行する可能性がある。世界経済の支持によって、中国と米国が妥協か強硬策で貿易戦争を終わらせられるかどうかが決まるだろう。最終的には、このゲームによって世界経済の安定と発展に大きな影響が及ぶ可能性がある。

2. 主要通貨の資本フローと市場構造の分析

外部資金の流れ

- ETFファンド:今週の流入額は30億1400万ドルで、資金状況は改善した

- ステーブルコイン:今週は21億7000万枚の新規コインが発行され、発行レベルは中程度であった。

市場感情指標

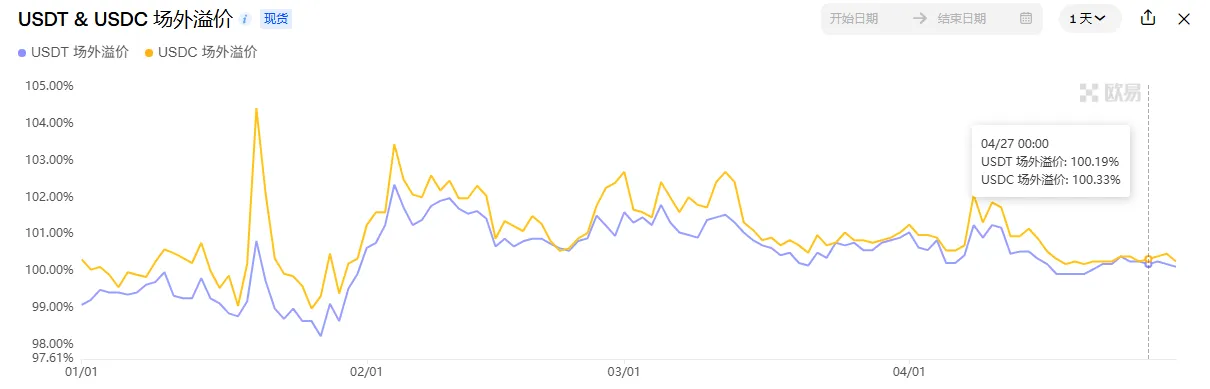

- OTCプレミアムが急上昇:ステーブルコインのプレミアムはわずかなプレミアムで水面上に回復

ビットコイン(BTC)

- テクニカル分析: 4時間足の高値では、急騰後の終値に注意が必要

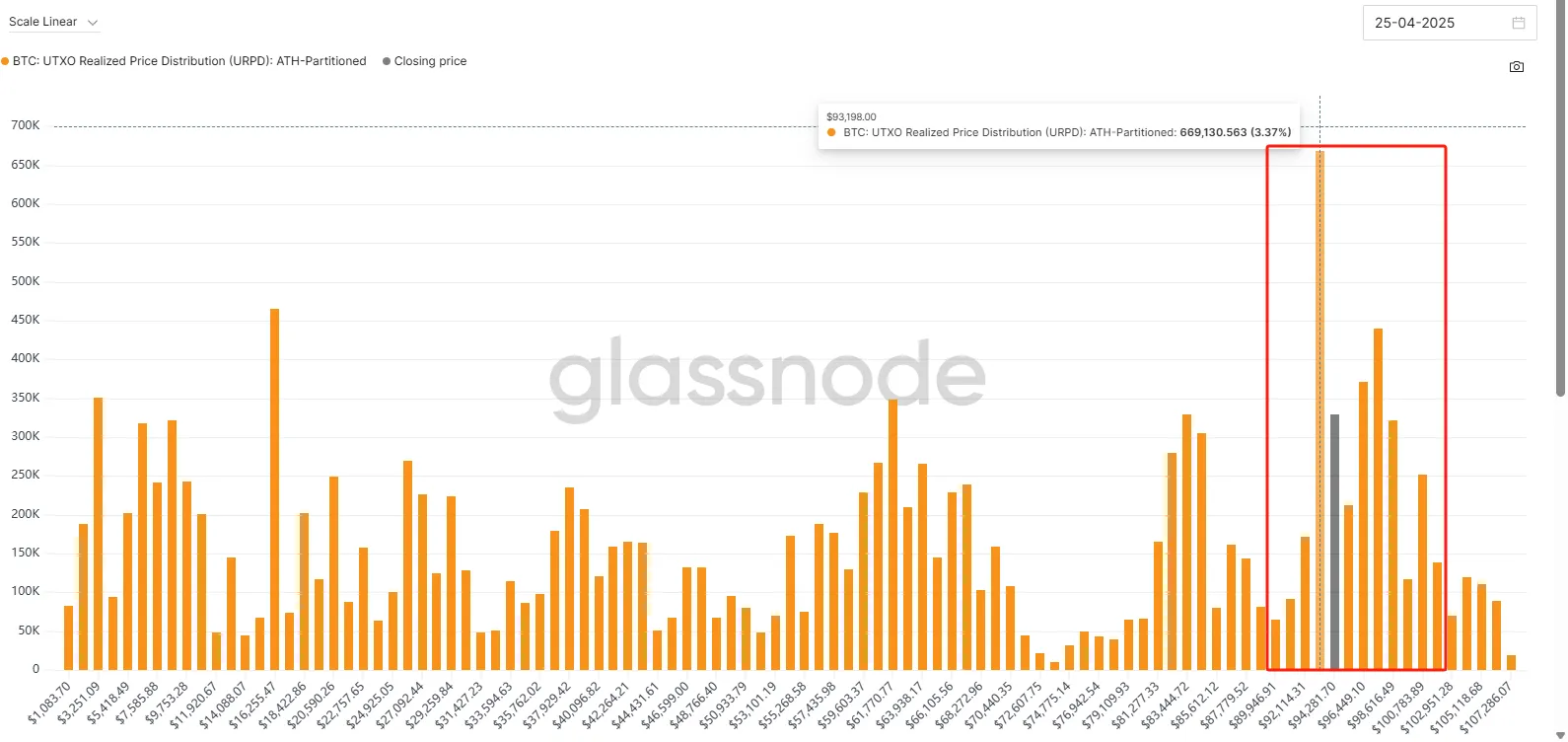

- オンチェーンチップの分配:チップのピークは約93,000に戻る

イーサリアム(ETH)

- トレンドは BTC よりも弱いです。 ETH/BTC はボラティリティを維持した後、今週は下落し、資金は BTC 優位に流れ続けました。

- オンチェーンの変化:アクティブアドレスの増加は、段階的な底入れが完了したことを示している可能性があります。

マクロ経済レビュー

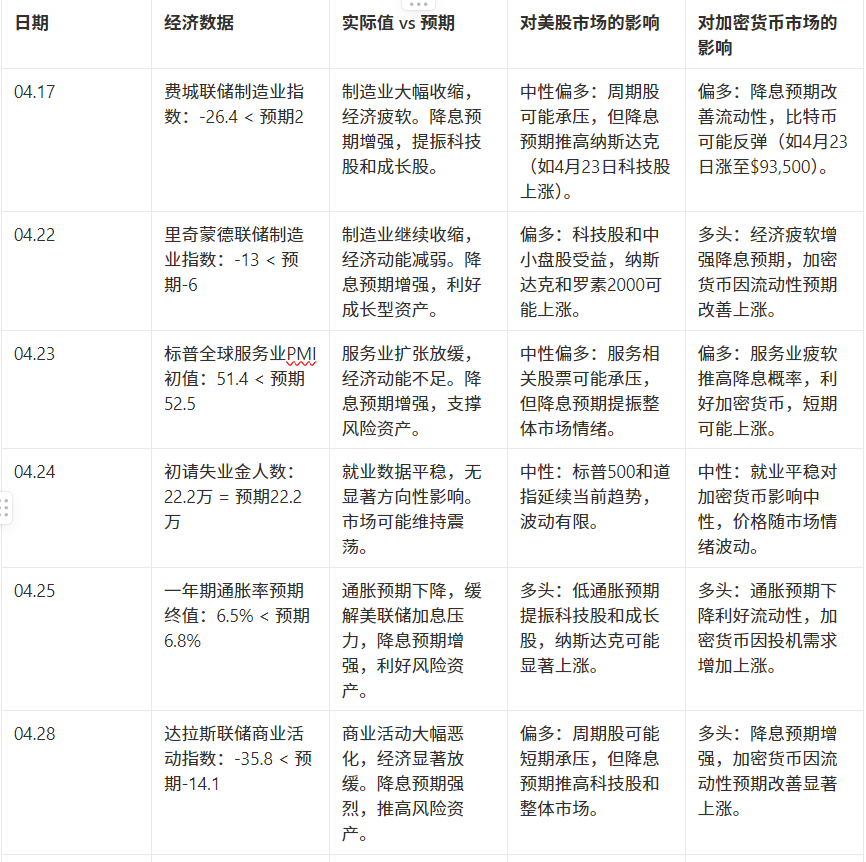

金利引き下げの期待が高まる(予想より低いデータ)

利下げ期待が弱まる(予想を上回る)

関税と製造サイクルの影響

1. 企業からのフィードバックと関税圧力

調査データ:

- リッチモンド CFO 調査 (3 月): 企業の 30% が関税を最大の懸念事項と見ており (2024 年第 4 四半期ではわずか 8.3%)、財務レポートでは「関税」と「景気後退」への言及が急増しています。

- フィラデルフィア連銀(4月):価格予想は2022年7月の最高値に達し、企業の19.2%が中間財の価格上昇を予想し、32.3%が原材料の価格が3%~4%上昇すると予想しています。

- ゴールドマン・サックス調査(4月14日):

受注調整:メーカーの41%は中国からの受注の50%以上が影響を受けると予想し、36%は影響が20%未満になると予想しています。

価格転嫁: メーカーの 60% が価格を改定し (電子機器、消費財)、東南アジアの工場は急ぎの注文を受けました。

移転注文: 製造業者の 20% が東南アジア (繊維)、台湾、日本、韓国、インド (電子機器)、および欧州とインド (原材料) に移転しました。

メーカーの行動:

- 輸出ラッシュ:1月から3月にかけて、中国、ベトナム、台湾からの輸出は20%増加し、米国からの輸入は20%増加した。

- 在庫の補充: 顧客が低コストの在庫を買いだめし、第 2 四半期の在庫が増加します。

- 転送注文:ベトナム/インドへの繊維および履物、日本/韓国/インドへの電子ターンテーブル、メキシコ/カナダへの自動車部品。

2. 関税が製造業のサイクルに与える影響

2.1 短期(2025年第2四半期~第3四半期):輸出ラッシュと在庫蓄積

確かなデータは強力です:

- 中国、ベトナム、米国の輸出入は20%増加し、中国とベトナムの工業生産は増加した。

- 民生用電子機器:第2四半期のPC/携帯電話出荷台数は上方修正されるが、2025年の成長率は0%~3%に低下する。

- 繊維・履物:靴の価格が11.6%上昇(関税49%)、販売量は10%~15%減少した。

- 自動車:第2四半期の売上は3月以来の最高を記録したが、買い控えの影響で下半期は需要が減少した。

在庫圧力:

- 製造業者は関税を避けるために商品を買いだめしている。 145%の関税が発効すると、第3四半期に在庫が滞留するリスクが高くなります。

市場:

- 米国株: 工業部門は3%~5%上昇し、インフレ(4%~5%)によりテクノロジー株が抑制された。

- 暗号通貨: リスク選好により価格が上昇(ビットコインは 93,500 ドルまで)するが、インフレリスクにより価格が下落する可能性がある。

2.2 中長期(2026年第4四半期):需要の過剰と景気後退

需要が減少:

- 家電製品: 2025 年も価格は 10% ~ 20% 上昇し、出荷量は横ばいとなります。

- 繊維・履物:145%の関税により中国の輸出は80%減少し、靴の価格は50%上昇し、売上は15%減少した。

- 自動車:電気自動車の価格が10~15%上昇し、売上が減少し、サプライチェーンが断片化しました。

サプライチェーンの分離:

- チーム中国:BYDとHuaweiはグローバルサウスに目を向け、世界の製造業の30%を占める。

- アメリカチーム:テスラとアップルは米国、メキシコ、カナダに依存しており、コストは8%~15%増加しました。

- 転送注文:繊維はベトナム/インドへ、電子機器は台湾/日本/韓国/インドへ、自動車はメキシコへ。

下降サイクル:

- 在庫処分の圧力は2026年にピークに達し、製造サイクルは悪化するでしょう。

市場:

- 米国株:テクノロジー/ナスダックはインフレ鈍化と利下げ(2回対4回)により5~10%下落。

- 暗号通貨: 流動性の引き締めにより、ビットコインは77,400ドルまで下落し、長期的には緩和または反発する。

2.3 2018年の貿易戦争の比較

- 類似点: ソフト データ (PMI) は第 2 四半期にピークに達しましたが、ハード データ (輸出) は第 3 四半期以降に減少しました。

- 相違点: 2025 年の関税の上昇 (145% 対 25%)、デカップリングの深化、インフレの強まり (4% ~ 5% 対 2% ~ 3%)。

3. 主な観察ポイント

- ソフトデータ: PMI と価格予想は第 2 四半期から第 3 四半期にピークを迎え、減速を示唆しています。

- ハードデータ: 輸出/工業生産は第 2 四半期に 20% 増加し、第 3 四半期以降は減速しました。

- 財務報告: Apple、Nike、Tesla が第 1 四半期の関税コストと需要に関するガイダンスを提供。

- 政策: インフレ率が 4% ~ 5% に達した場合、連邦準備制度理事会は金利引き下げを緩め、関税免除 (携帯電話など) は在庫に影響を及ぼします。

4. 結論

- 短期的: 第 2 四半期の輸出ラッシュによりデータが増加しましたが (20% 増)、在庫残のリスクが高まりました。電子機器、繊維、自動車の価格は10~50%上昇したが、売上は減少した。

- 長期的: 145%の関税は需要を抑制し、デカップリングを加速させ、米国のコストを8%~15%増加させます。在庫圧力は2026年にピークに達し、サイクルは下降に転じるでしょう。

- 市場:米国の工業株は短期的に上昇する一方、テクノロジー株は圧力にさらされている。暗号通貨はインフレと流動性に応じて変動します。

- 推奨事項: PMIと第1四半期の財務報告に注意し、製造を慎重に計画し、東南アジアのサプライチェーンの受益銘柄を検討してください。

来週のデータ見通し

2. オンチェーンデータ分析

1. 今週の市場に影響を与える短期・中期市場データの変化

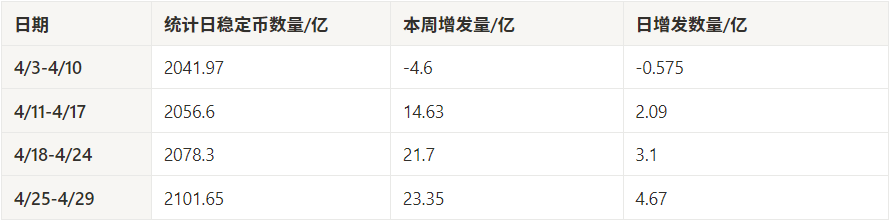

1.1 ステーブルコインの資金フロー

今週過去5日間のステーブルコインの総量は2101億6500万枚に達し、4月以来の最高値となり、前週より23億3500万枚増加した。1日平均発行枚数は4億6700万枚で、昨年の主な上昇トレンドの第2波の1日平均発行枚数に達した。資本流入のペースが加速していることは、市場心理が大幅に改善していることを反映している。

ステーブルコインの拡大が加速し、投機資金が活発化する可能性がある

週ごとの増加率から判断すると、4月は3週連続で着実に増加している。今週の成長率は1週間で最高であるだけでなく、成長の加速傾向も示しています。これはロングポジションの加速や一部の機関投資家の参入を反映したもので、オンチェーン資金の大幅な拡大につながる可能性があります。

短期的には、急速な資金蓄積後のボラティリティ増幅効果に注意する

資本流入は市場活動の好ましい兆候だが、ステーブルコインの急速な発行は短期的なレバレッジの蓄積を示している可能性もある。チェーン上で高頻度の資金ローテーションやヘッジが行われていないかに注意する必要があり、極端な市場状況での急激な流出が市場の変動を引き起こさないように注意する必要があります。

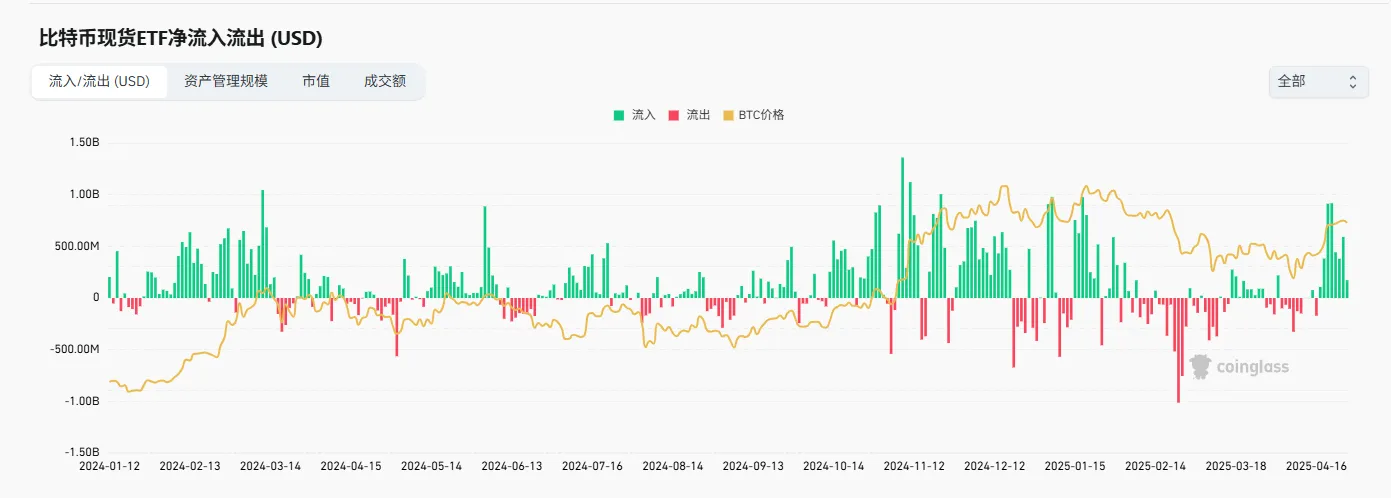

1.2 ETFファンドフロー

今週の流入額は前週に比べ減少したものの、流入額は19億1,000万米ドル相当で、その強度は依然として中程度から高い水準にある。 4/21-24の30億よりは少ないものの、4/14-17、4/7-11の水準よりははるかに高く、資本心理は依然として活発で、市場に依然として配分需要が続いているものの、ペースが鈍化していることを示している。

ETFの「コントロール力」は中立よりわずかに強く、依然として増分サポートに属している。

調整後、保有量は約20,000BTC増加しました。 BTC 市場を支配したわけではないものの、目に見える買い圧力を形成しました。

これは今週のステーブルコインの継続的な発行と共鳴し、市場の強気な期待を裏付けています。

「爆発的な流入」から「穏やかな吸収」へのリズムシフトに注目

先週は資金が爆発的に流入し、機関投資家による買いの兆候が明らかになった。

今週は、高い台での吸収力が高くなり、全体的なリズムも安定してきました。今後は、連邦準備制度理事会からのガイダンスや政策期待などの触媒要因を待つ必要があるかもしれません。

1.3 OTC割引とプレミアム

今週、OTC プレミアム/ディスカウントは小さな変動段階にあり、9.3w-9.5w で BTC と非常に同期しています。特に異常な状況はございません。

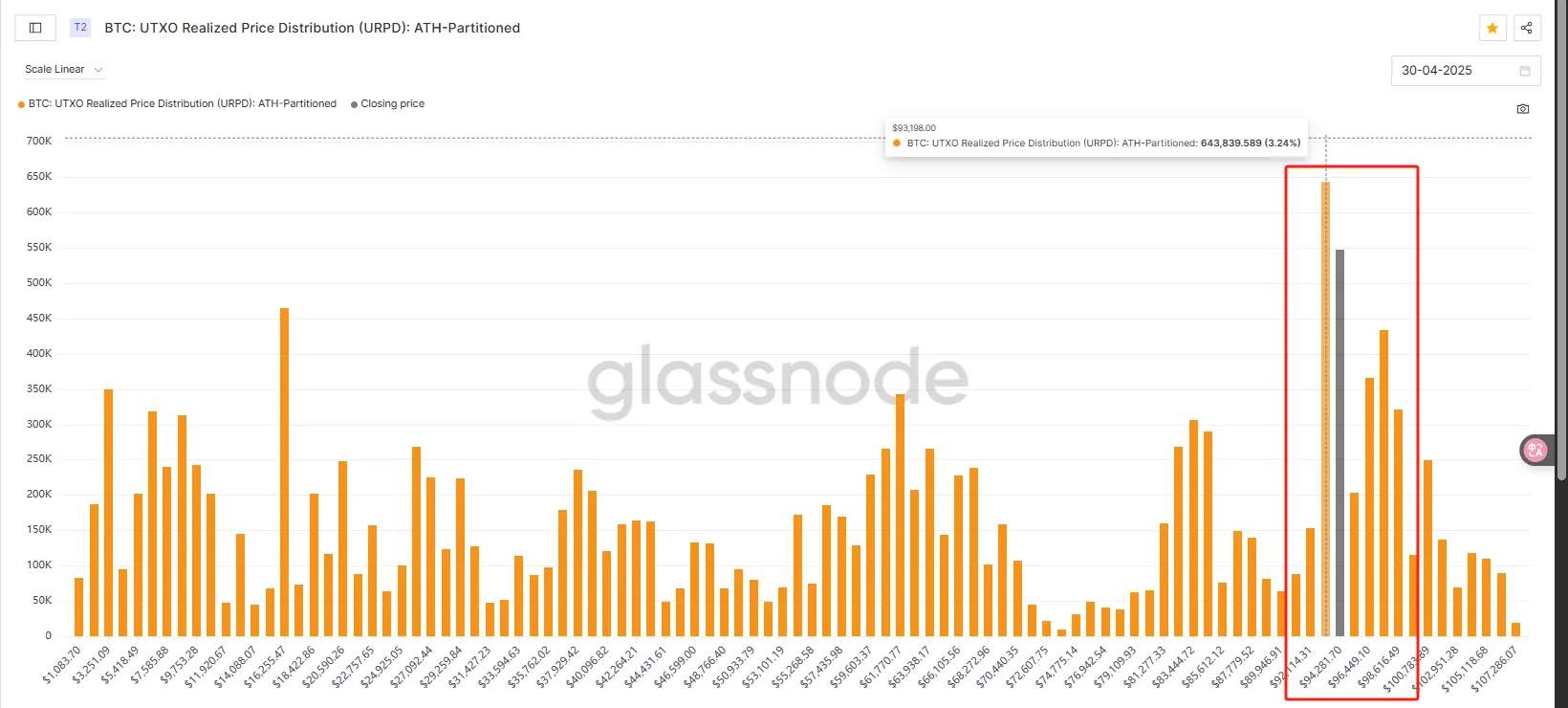

1.4URPD

左の写真は25日のチップ配分表です。価格が上昇し続けるにつれて、チップのピークは9.3wに達し、以前のチップ範囲に戻りました。右の図は30日のチップの出来高を示しています。チップ全体のボリュームは以前の 9.75w の範囲に戻りました。チェーン上のチップの蓄積時間から判断すると、上限抵抗レベルはまだ 9.75w ではありません。

2. 今週の市場に影響を与える中期市場データの変化

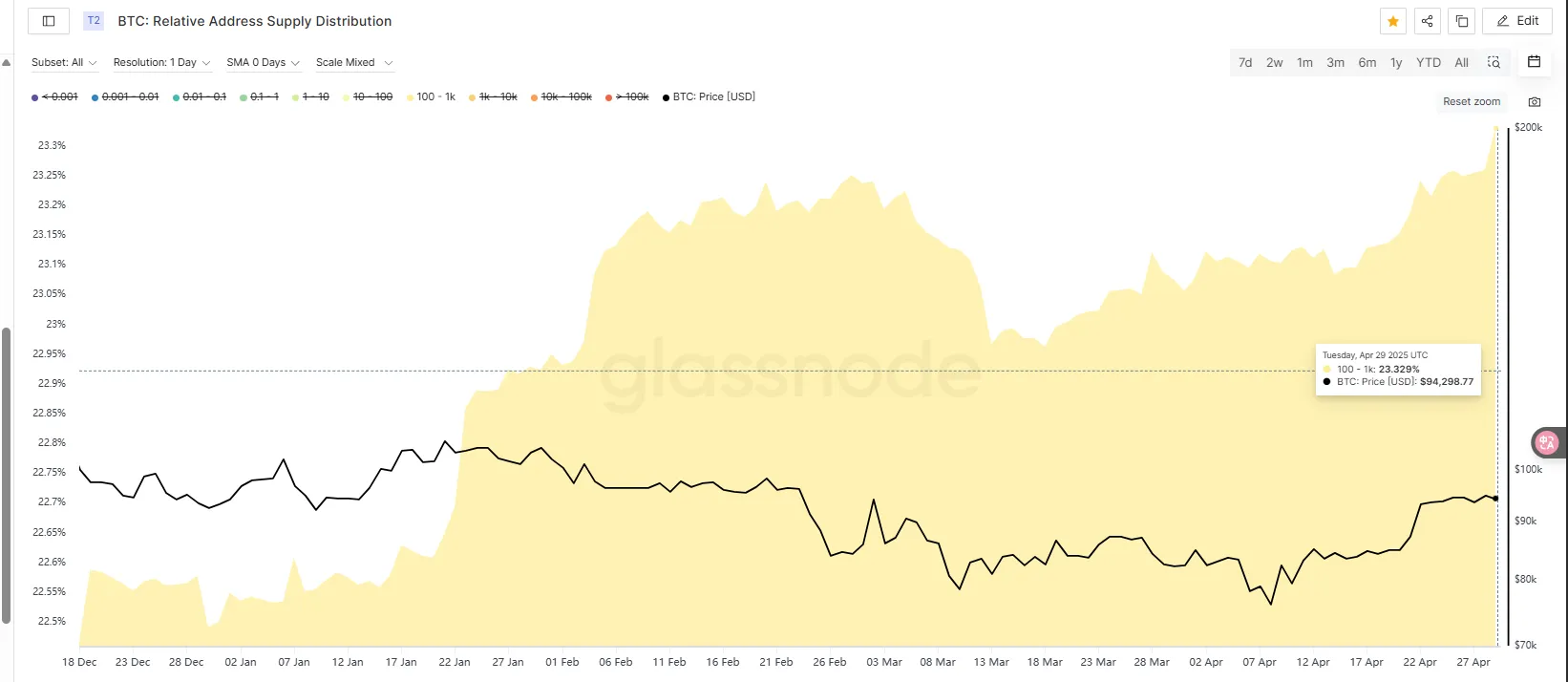

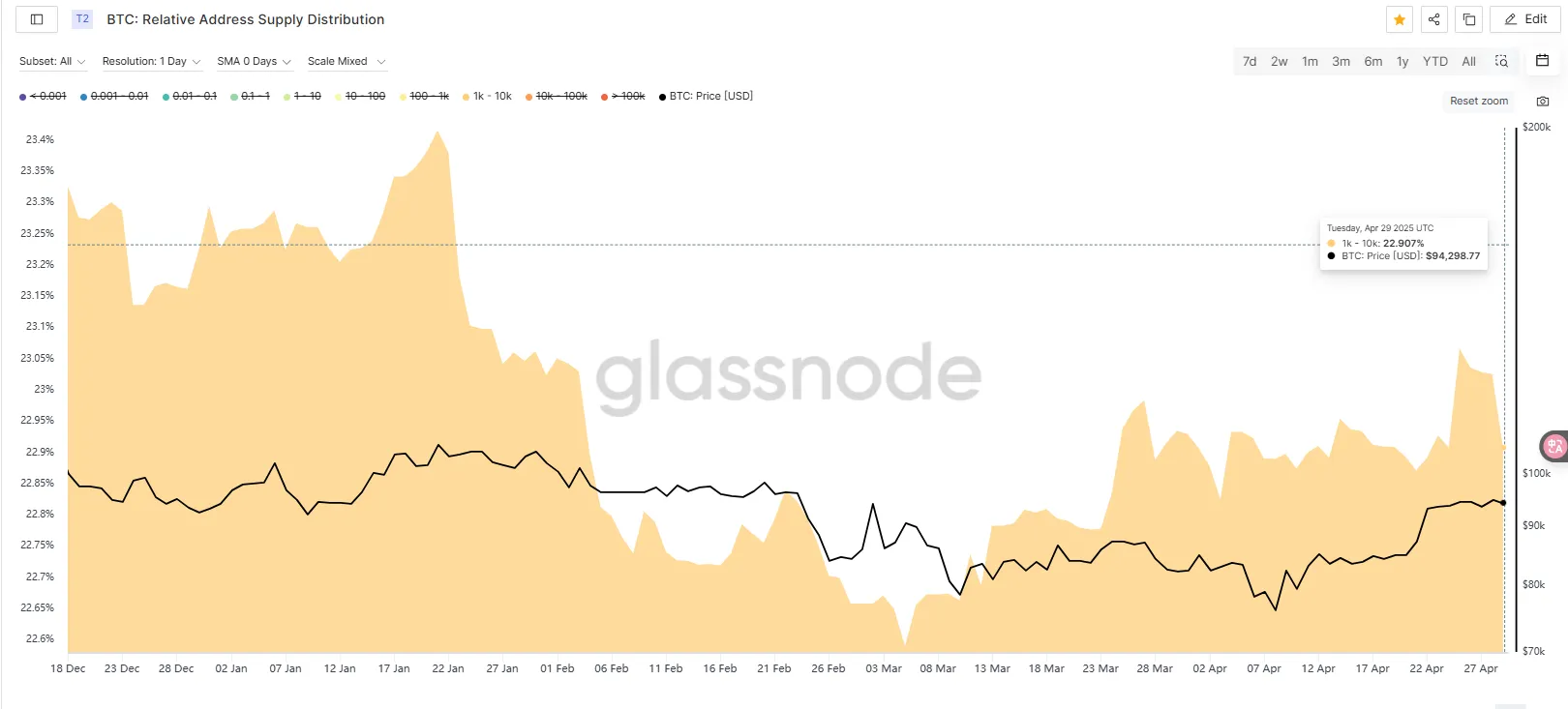

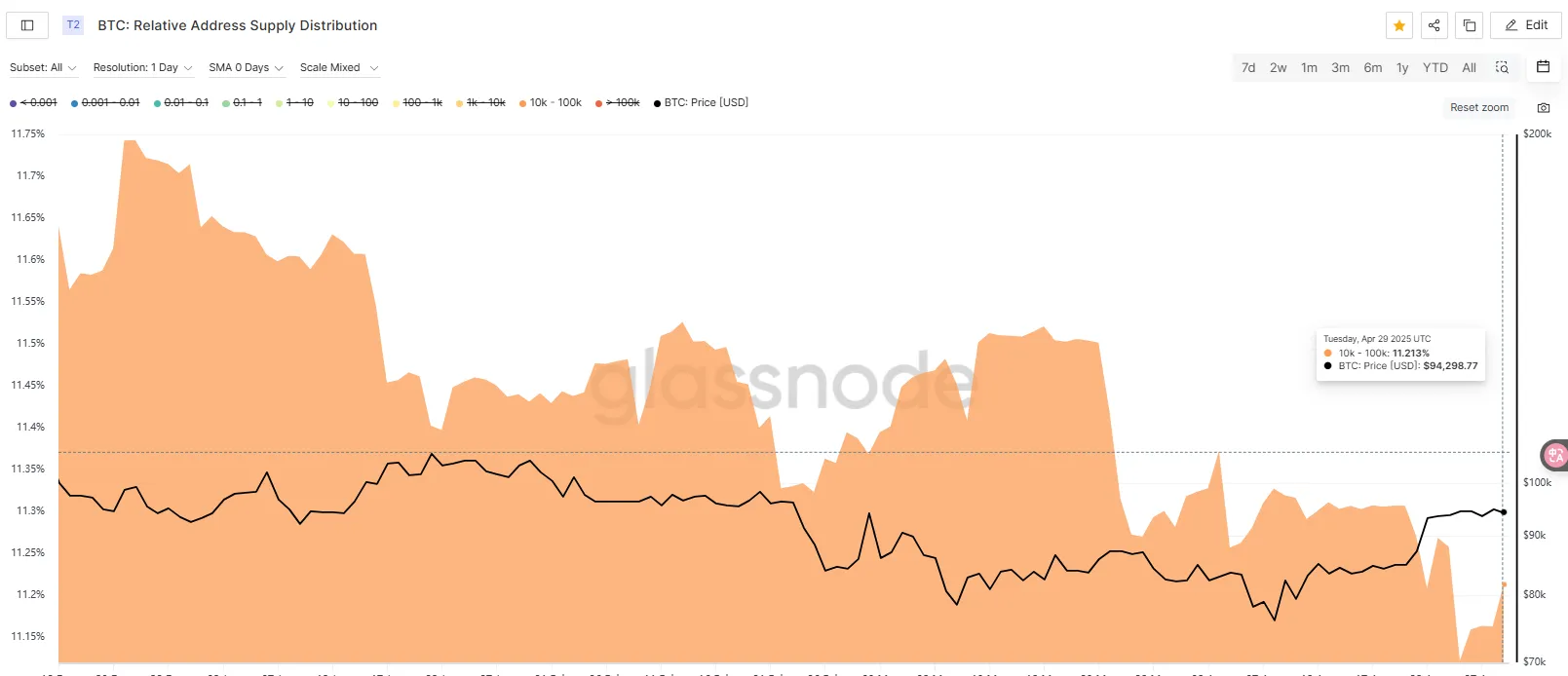

2.1 コイン保有アドレスが保有するコインの割合

今週のオンチェーンデータでは、10k-100k のアドレスの数が 15,000 増加し、1k-10k のアドレスの数が 11,000 減少し、100-1k のアドレスの数が 17,000 増加したことがわかります。全体的な変化は大きくありませんが、1万ドル以上のクジラのチップが他の中小個人投資家にどんどん広がっている傾向にあります。このような構造により、市場参加者の数が増え、構造がより安定します。

2.2 ディスク形状の解析

ディスクパターンから判断すると、BTCはトレンドダイバージェンスを形成するための957の上方突破を欠いているが、これまでの高値957を突破しておらず、中間の振動位置の判断は難しい。 4月30日の21ポイントの実質陰線Kは、上限取引範囲の下限で終値となり、強気から弱気への転換を意味しています。積極的な人は、反発より上で小さなショート注文を手配し、ストップロスを以前の高値に設定することができます。保守的な人は、957を突破/取引範囲の下限を下回り、短期注文を引き込めないという乖離を辛抱強く待つことができます。ターゲットは4時間チャートの下降部分であり、8.9付近で確認できます。

特別な感謝

創造は簡単ではありません。転載・引用する場合は、事前に著者に連絡して許可を得るか、出典を明記してください。改めましてご支援ありがとうございます。

執筆者: シルビア / ジム / マット / ケージ / WolfDAO

編集者:Punko / Nora

この週報に多大な貢献をしてくださった上記のパートナーの皆様に感謝申し上げます。この週刊レポートは、学習、研究、鑑賞のみを目的としてWolfDAOによって発行されています。