20天前,Portal Labs寫了篇文章《 CZ:超越Web3 99%玩家很簡單,跑贏最後1%很難! 》,彼時CZ的HODL主義也備受讚揚。

然而,短短幾天,川普的關稅大棒,似乎輕易擊碎了大家對於HODL主義的信仰。

2025年4月,美國總統川普再次發布關稅政策,劍指全球,重塑對美貿易格局。

為什麼說「再次」?

早在2017-2020第一任期內,川普政府就基於「美國優先」貿易保護主義思路,實施過一系列關稅政策。彼時,道指即立跌500。

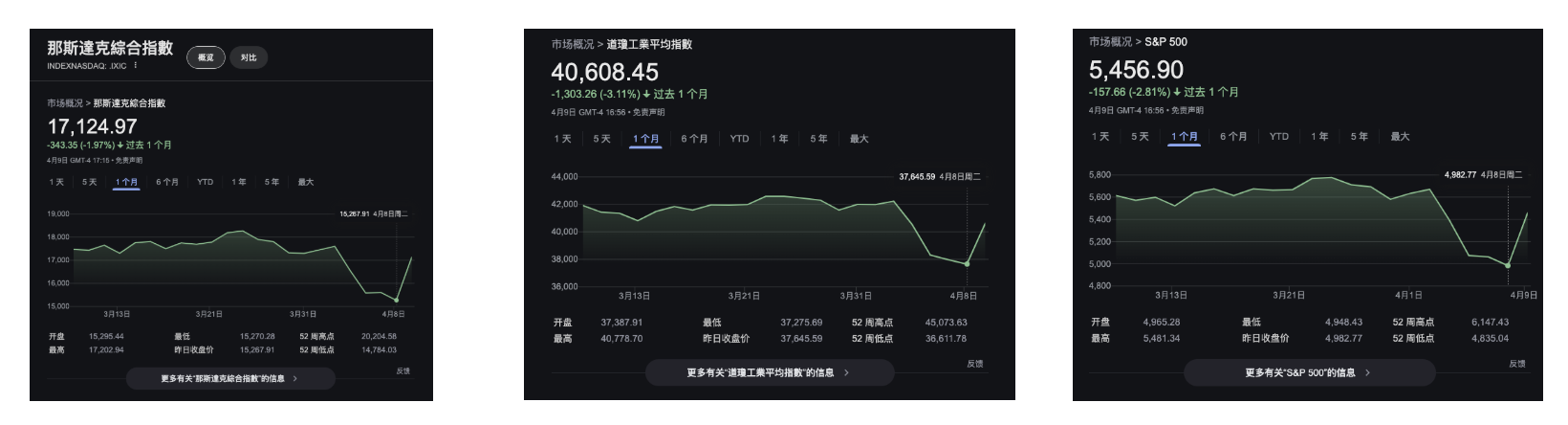

時間回到2025年,川普第二任期,再次延續並升級其關稅政策,且本次波及範圍和強度更大,對全球金融市場衝擊尤甚——美三大指數全線大跌,從4月2日到8日,納斯達克指數下跌超2,300點,道指下跌近4,600點,標普500點,標普5000,5000

而在加密市場,以BTC代表的加密資產也應聲下跌,BTC更是在6月7日晚間跌至74,500 USDT的低點。根據SoSoValue數據顯示,關稅政策生效後的24小時內,加密市場全線飄紅,主流加密資產普遍下跌3%-10%,總市值更是直接蒸發約3,000億美金。儘管目前有所起色,但仍元氣大傷。

不過4月10日,隨著川普宣布「對75個正在溝通的國家,暫緩90天關稅」的消息,無論是傳統金融市場,還是加密市場開始紛紛回暖,BTC價格也重返80,000 USDT水平線。根據Bitget Wallet趨勢顯示,整個加密市場80.41%的代幣處於上漲階段。

然而,根據CoinMarketCap數據顯示,近期市場情緒一直處於極度恐懼。尤其是近日川普在其社群媒體平台的發言,導致部分分析認為其此番行動有老鼠倉的嫌疑。另外,市場上還有部分人對「在極端情況下,微策略被迫出售BTC導致死亡螺旋」可能的擔憂。

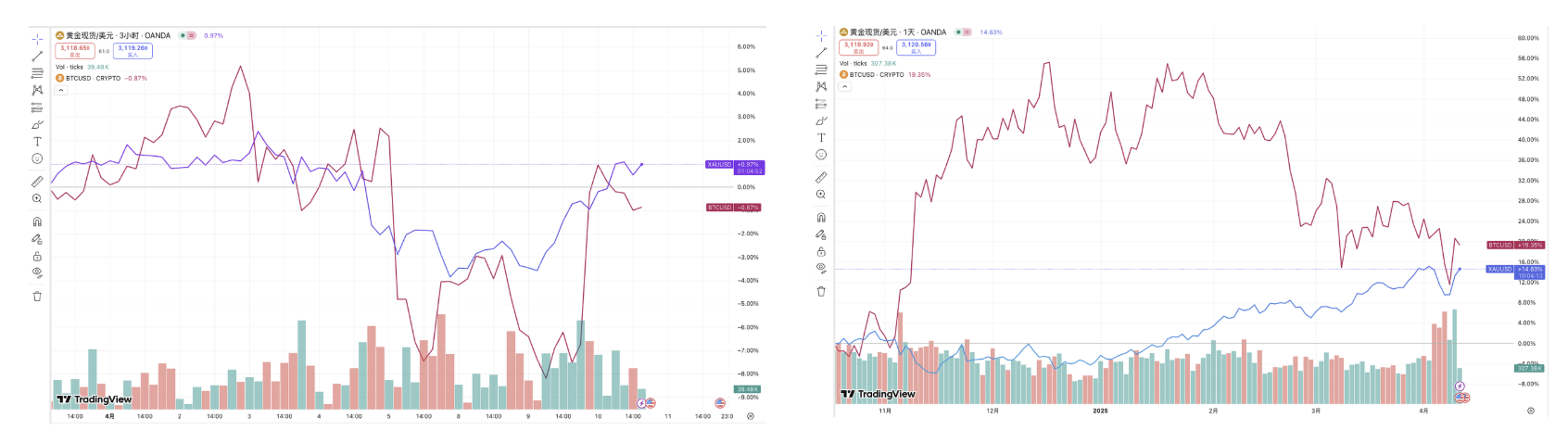

在此之前,BTC一直被冠以數位黃金的稱號,重要原因之一就是其可以如同黃金一樣,起到緊急避險的作用。然而,無論是在本次關稅事件,還是近半年來,很顯然BTC並沒有完美承擔該角色。

以上是TradingView中BTC與黃金現貨的價格走勢圖,前者為4月份以來的走勢,雖然受整體環境的影響,BTC和黃金同期漲跌,但BTC相較於黃金,展現出了更高的波動性;而後者,則為近半年的走勢對比。可以發現,黃金走勢持續上漲,BTC價格卻恰恰相反。

實際上,如果將BTC與美三大指數進行走勢疊加,會發現四者的連動性正在顯著增強。

此外,根據CoinDesk報道,受地緣政治與關稅不確定性影響,代幣化黃金資產近日表現強勁,市值已逼近20億美元,成為加密市場避險熱點。 CEX.IO報告顯示,自1月20日川普就職以來,Paxos Gold(PAXG)與Tether Gold(XAUT)交易量分別成長900%與300%。

所以,我們究竟在投什麼?

作為避險資產,BTC原本應該像黃金一樣,能夠逆勢上漲(雖然黃金有一定波動,但整體走勢穩健上漲)。然而,事實則顯示,其在宏觀風險面前,並未展現出「避險資產」的獨立性,反而與高風險資產的走勢更為接近。

4月8日香港加密金融論壇中,香港大學林晨教授就曾表示,自BTC現貨ETF上線以來,隨著傳統金融機構的配置,BTC越來越像一個“被納入全球資金配置體系的高Beta資產”,其價格波動受美債收益率、美元指數、宏觀政策預期等因素影響日益顯著。

這意味著,對於機構投資者而言,BTC並未完全承擔「避險工具」的角色,反而被視為宏觀環境的風險敞口——在利率高企、美元強勢、金融系統動盪的環境下,BTC並不天然具有「逆週期」優勢,更多是一種高彈性的投機標的。

如果BTC在關鍵時刻無法發揮避險作用,甚至在系統性風險面前表現得和科技股一樣敏感──那麼它到底是數位黃金,還是另一個掛著信仰標籤的高波動資產?這不是對BTC的否定,而是對整個加密資產「定價邏輯」的一次再思考。

不過,好消息是「震盪有周期,市場依然向前」。

因為,類似的關稅鬧劇,在美國歷史上已經上演不只一次,最終結果,往往是推動全球貿易機制走向更成熟與理性。例如美國史上最惡名昭彰的當屬1930年,胡佛總統簽署的《斯穆特-霍利關稅法案》,將上千種商品關稅提升至歷史高位,試圖以保護主義手段挽救本土經濟,卻反而導緻美國經濟進一步惡化,失業率飆升,全球貿易量萎縮近三分之二。三年後,羅斯福政府不得不以《互惠關稅法》糾偏,開啟美國長期的自由貿易戰略。

回到這起事件,川普政府提出的這輪超強關稅政策,雖然聲勢更猛、覆蓋更廣,但在短期市場反應極度劇烈後,迅速「踩剎車」。這本身就釋放出了訊號:更像是一次談判籌碼,而非實質衝突。

實際上,川普非常擅長在「製造風險」與「控制風險」之間遊走。同時,他也不避諱用金融市場做政治工具。

另一個值得關注的是,根據美國財政部與CBO數據,2025年到期的美債規模超過9兆美元,財政赤字問題迫在眉睫,聯準會維持高利率的窗口期也已不多。

此時的關稅行動,或許更可能是為美國帶來「新一輪資本回流」的手段:一邊以徵稅名義提升美元需求,另一邊在製造市場不確定性的同時壓低資產價格、推高避險資產吸引力,從而為美債市場打開資金入口。

當然,Portal Labs也同樣認為,基於其在宣布豁免前的種種操作,透過政治來謀取經濟好處,也是川普司空見慣的操作。

那麼,加密玩家還能堅持長期主義嗎?

無論從政策或市場來看,很顯然長期主義已然不是單純的BTC HODL。川普頻繁的轉換關稅政策,使得市場避險情緒極大。在貿易戰和關稅戰結束前,市場的不確定性將長期持續,市場的波動也將持續。

值得注意的是,在4月7日BNB Chain社區活動上,當被問及是否還應該堅持「HODL」時,CZ指出,有些真的是有基本面、有實際應用的,你可以長期拿著。同時,他認為BTC現在是儲備資產,長期看持有會增值,但除此之外,一些基本面比較好的能夠在一定時間內跑贏BTC。而這些,則需要更高的認知去了解與發現。

回頭看,加密市場真正經歷住時間考驗的,從來不是短期價格優勢,而是那些在每一次敘事破滅後依然存在、依然被使用的結構性資產與鏈上應用網絡。無論是公鏈、DePIN、AI這類基礎設施,或是錢包、跨鏈橋等去中心化應用,它們才是支撐這個產業繼續前進的底層土壤。

當「Beta屬性」遮蔽了比特幣本身的初衷,此時我們更需要的不是新的情緒安慰劑,而是重新建立對鏈上真實價值的判斷力。

長期主義,從來不是對幣價的執念,而是對結構演進的理解與參與。就像我國一直堅持的,對加密技術應用開放,對代幣金融屬性保守。真正值得我們投資的,也從來不是價格圖表上的一條K線,而是那些用程式碼和機制建構起新秩序的Web3項目。

所以,與其焦慮行情,不如去了解那些還在迭代協議、推動落地、真正試圖用區塊鏈解決現實問題的項目。