저자: ParaFi Capital

편집자: Felix, PANews

18개월도 채 되지 않아 Ethena는 DeFi와 CeFi 인프라의 초석이 되었습니다.

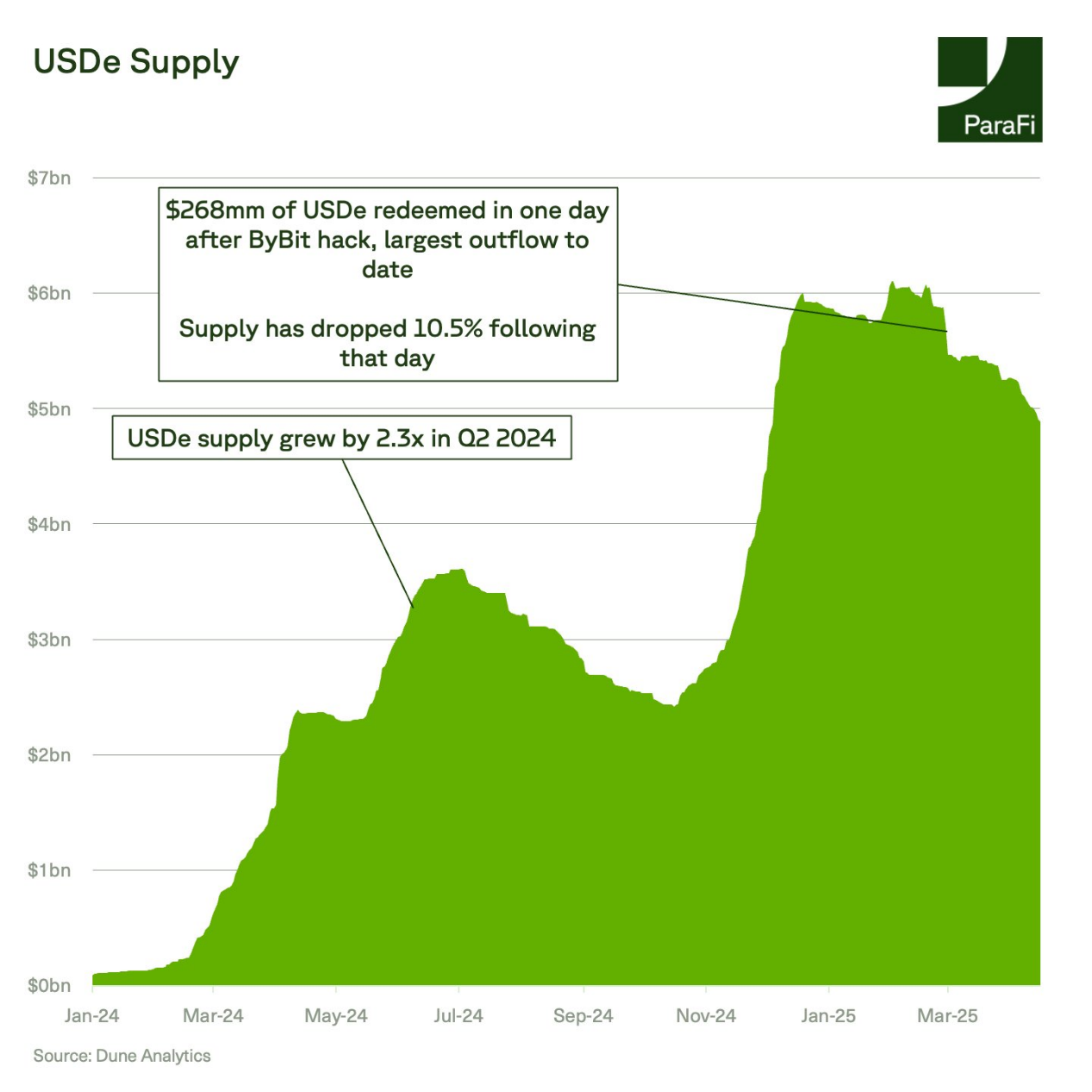

Ethena의 USDe는 공급량 50억에 도달한 가장 빠른 USD 자산이 되었습니다. Ethena가 빠르게 성장하고 있으므로 이 글에서는 프로토콜의 메커니즘을 더 자세히 살펴보겠습니다. 주된 초점은 다음 세 가지 측면에 맞춰져 있습니다.

- 페그 회복력: Ethena는 시장이 크게 하락하는 동안에도 어느 정도 페그를 유지했습니까?

- 수익률 프로필 및 시스템 지원: 프로토콜의 자산 구성과 수익률 동인은 연초 대비 어떻게 바뀌었습니까?

- 용량 한도: Ethena가 DeFi TVL 또는 미결제 약정 한도에 접근하고 있을까?

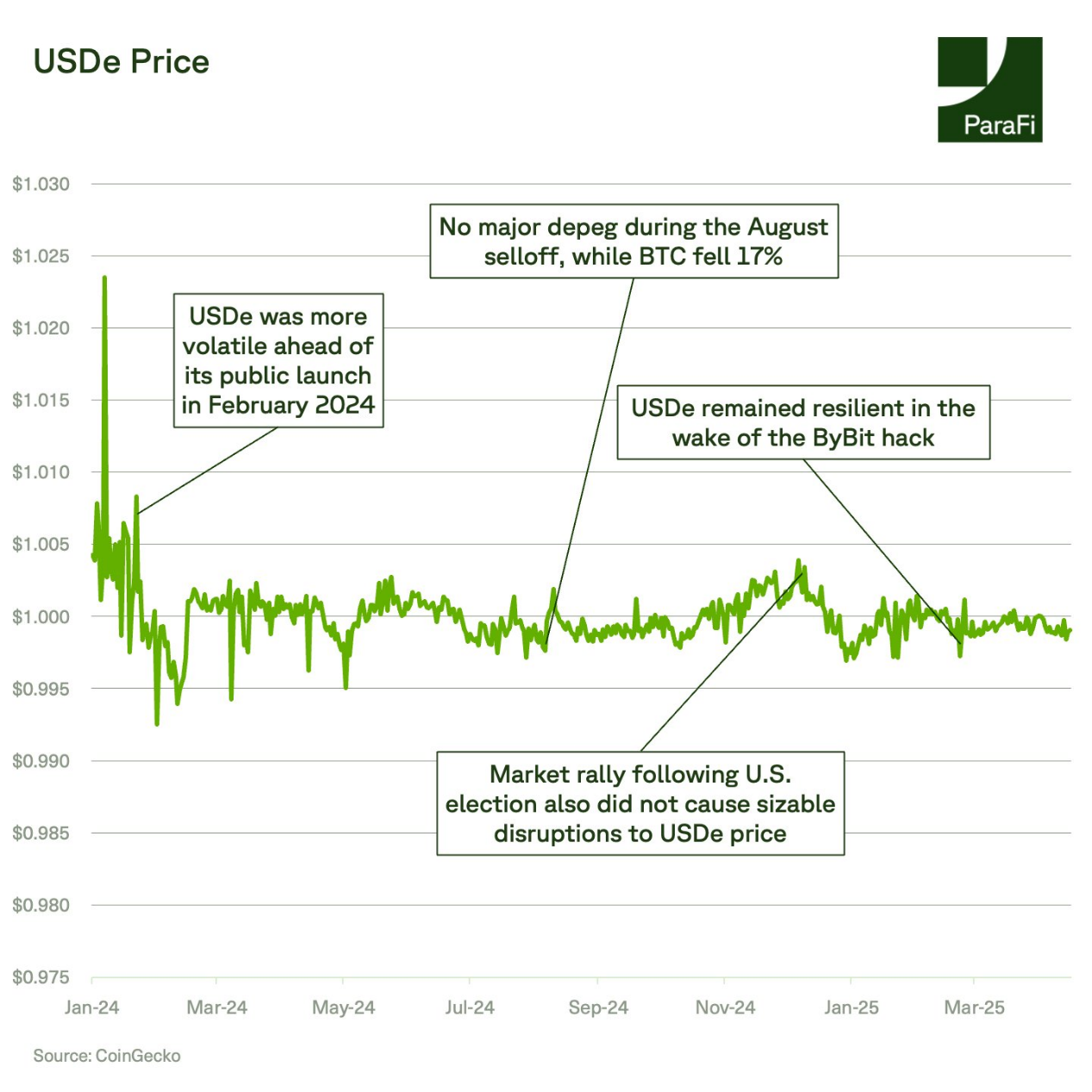

USDe는 8번의 비트코인 하락(10% 이상)과 역사상 가장 큰 암호화폐 해킹 사건 등 극심한 시장 변동성을 경험했습니다. 이 프로토콜은 출시 이후 33억 달러의 환매를 처리했지만, USDe는 지난 1년 동안 달러 고정에서 0.5% 이상 벗어나지 않았습니다. "해방의 날"(PANews 참고: 트럼프는 4월 2일을 "해방의 날"이라 부르고 세계 관세 계획을 발표함) 이후 이 협정은 4억 900만 달러의 상환을 경험했습니다.

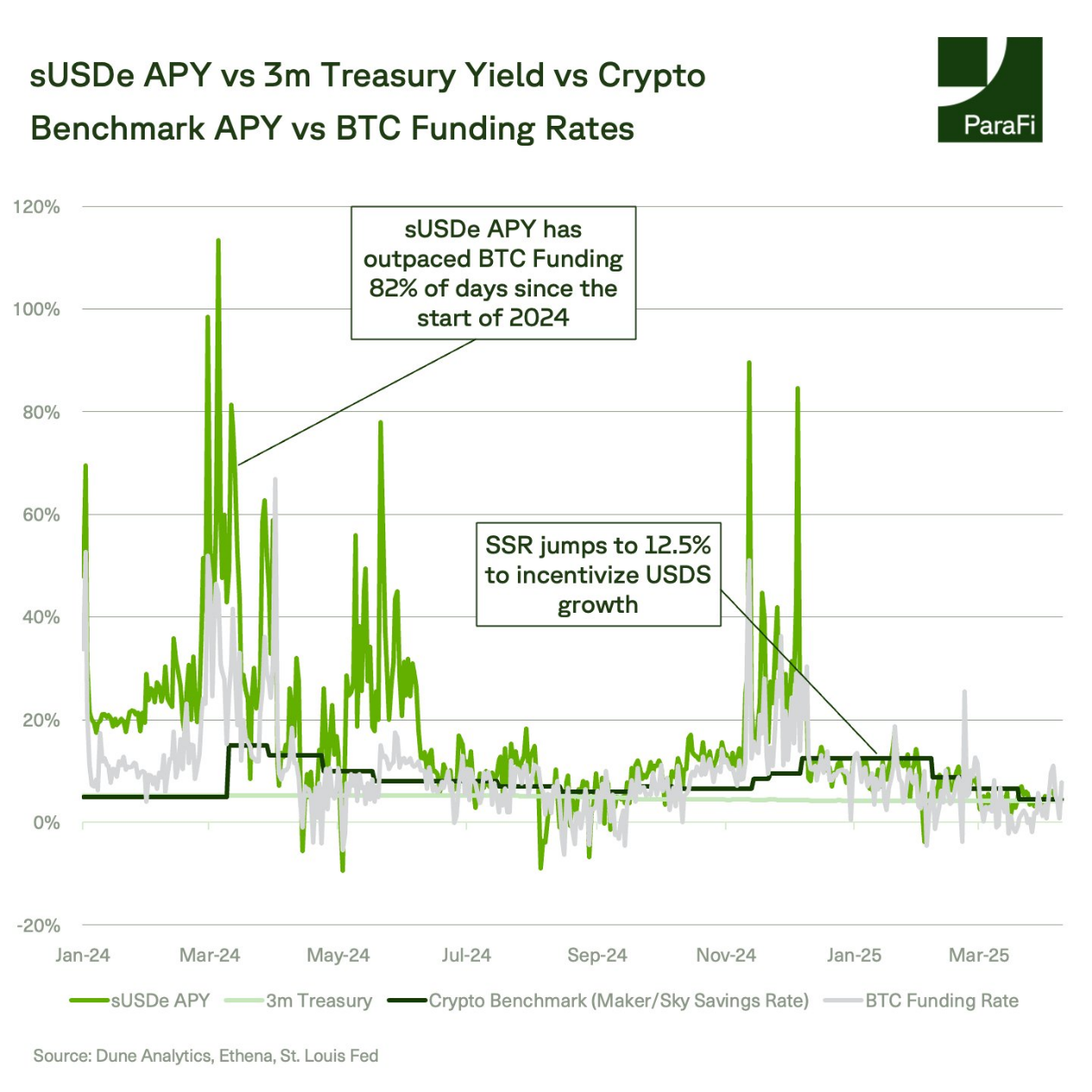

sUSDe는 DeFi의 수익률 벤치마크가 되었으며, 전통 금융(TradFi)에 투자하는 기관 투자자들이 위험 감수성과 시장 심리를 측정하는 데 점점 더 관심을 갖는 지표가 되었습니다.

에테나의 수익 메커니즘은 구조적 이점에 뿌리를 두고 있습니다.

sUSDe APY의 상당 부분은 기본 거래에서 현물 노출을 헤지하는 데 사용되는 자금 조달 비율에서 발생합니다. 역사적으로 이러한 자금 조달 금리는 플러스였습니다. 참고로, 지난 1년 동안 93%의 날이 긍정적인 날이었습니다.

sUSDe는 두 가지 주요 요소 덕분에 종종 BTC 자금 조달 비율을 초과하는 수익률을 제공할 수 있습니다.

- 모든 USDe가 지분화되어 있는 것은 아니므로 수익은 소수의 공급 그룹에 집중됩니다.

- Ethena의 보관 프레임워크는 교차 포지션 마진을 지원하고 자본 효율성을 최적화합니다. 현재 USDe의 43%만이 지분에 투자되어 있으며, 이는 8월 이후 가장 낮은 비율입니다.

지난 6개월 동안 sUSDe의 평균 수익률은 12.3%로 Maker/Sky의 저축률 8.8%와 BTC 자금 조달률 9.2%를 훨씬 웃돌았습니다.

Ethena는 현재 연방 기금 금리가 4% 이상인 고금리 환경에서만 운영된다는 점에 유의하는 것이 중요합니다. sUSDe 수익률은 실질 금리와 음의 상관관계를 가져야 하므로, 실질 금리가 하락하면 암호화폐 자산 레버리지에 대한 수요가 증가할 수 있으며, 그로 인해 자금 조달 금리가 상승하고, 결과적으로 sUSDe 수익률도 상승할 수 있습니다.

에테나는 담보를 역동적으로 관리하여 수익률 목표를 달성합니다. Ethena는 수익률 환경에 따라 자금 조달 금리 차익 거래, 스테이블코인, 국채 수익률 간을 전략적으로 전환합니다.

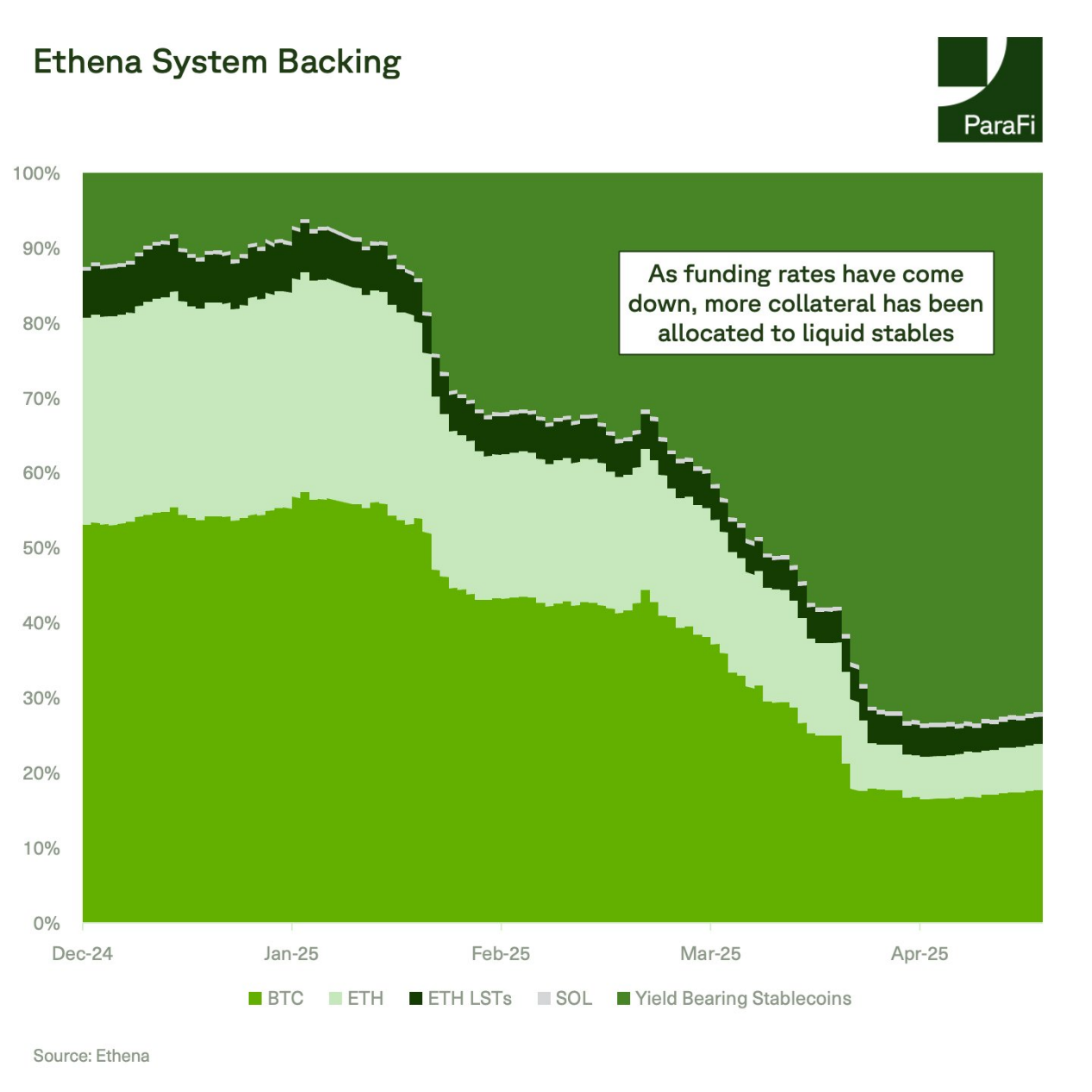

2024년 12월, Ethena는 BlackRock의 BUIDL 상품으로 지원되는 스테이블코인인 USDtb를 출시했으며, 공급량은 14억 달러가 넘습니다.

현재 Ethena 담보의 72%는 유동자산으로 구성되어 있는데, 이는 2024년 말 담보의 53%가 BTC로, 28%가 ETH로 구성되었던 것과 비교하면 상당한 변화입니다. 이러한 변화는 Sky와 Treasury 수익률에 비해 자금 조달 금리가 하락했음을 반영합니다.

온라인으로 전환한 초창기에는 용량 제한이 가장 큰 문제였습니다.

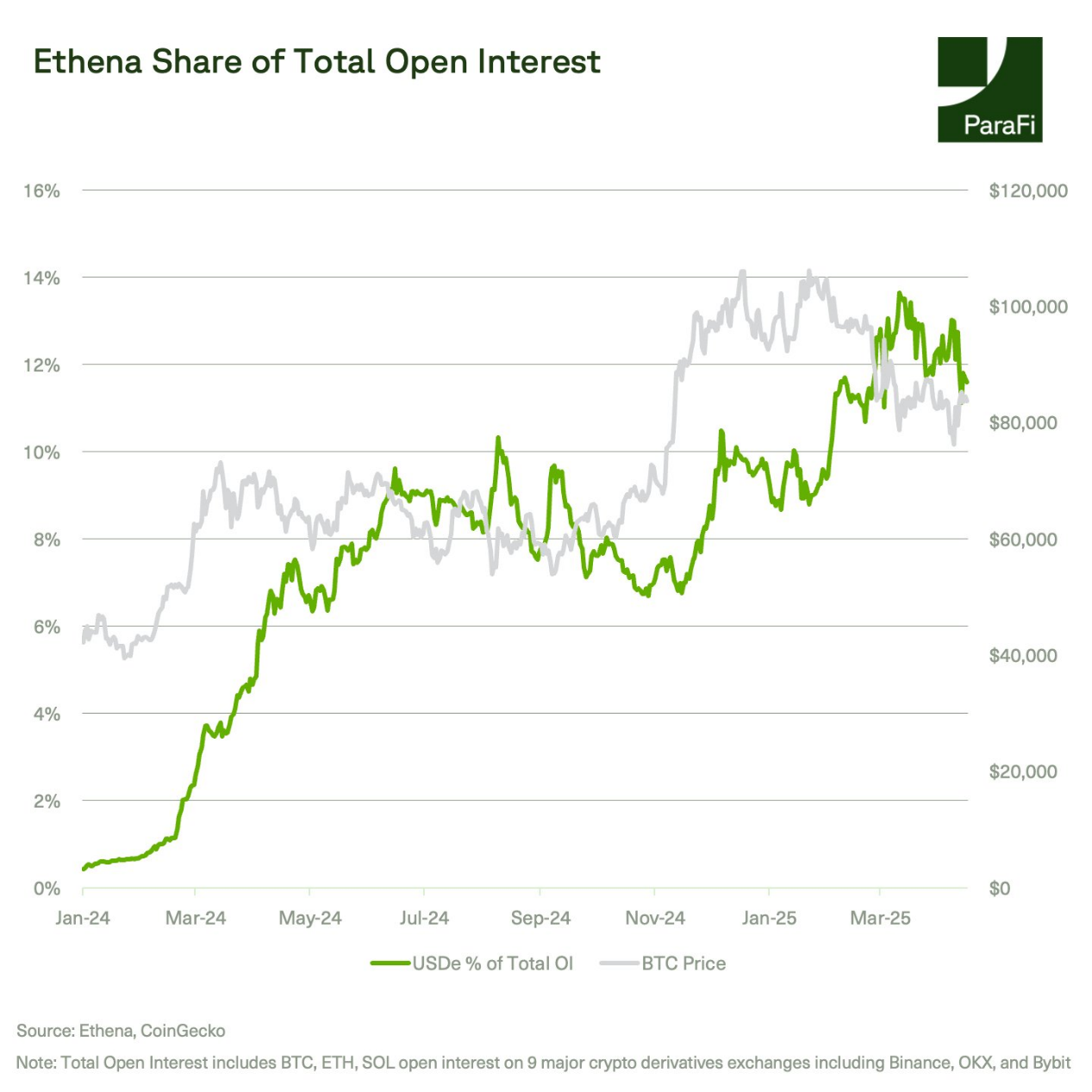

현재 이테나의 공급량은 약 50억 개이며, 총 TVL은 비트코인, 이더리움, 솔라나 선물의 미결제약정의 12%에 불과합니다. 이는 Ethena의 모든 담보가 영구 계약에 묶여 있는 것은 아니므로 비교적 보수적인 조치입니다.

2024년 말과 같이 미결제약정이 폭발적으로 증가하는 시기에는 Ethena의 공급량이 60억 달러에 달하더라도 공급량이 시장 점유율의 14%에 불과할 것입니다.

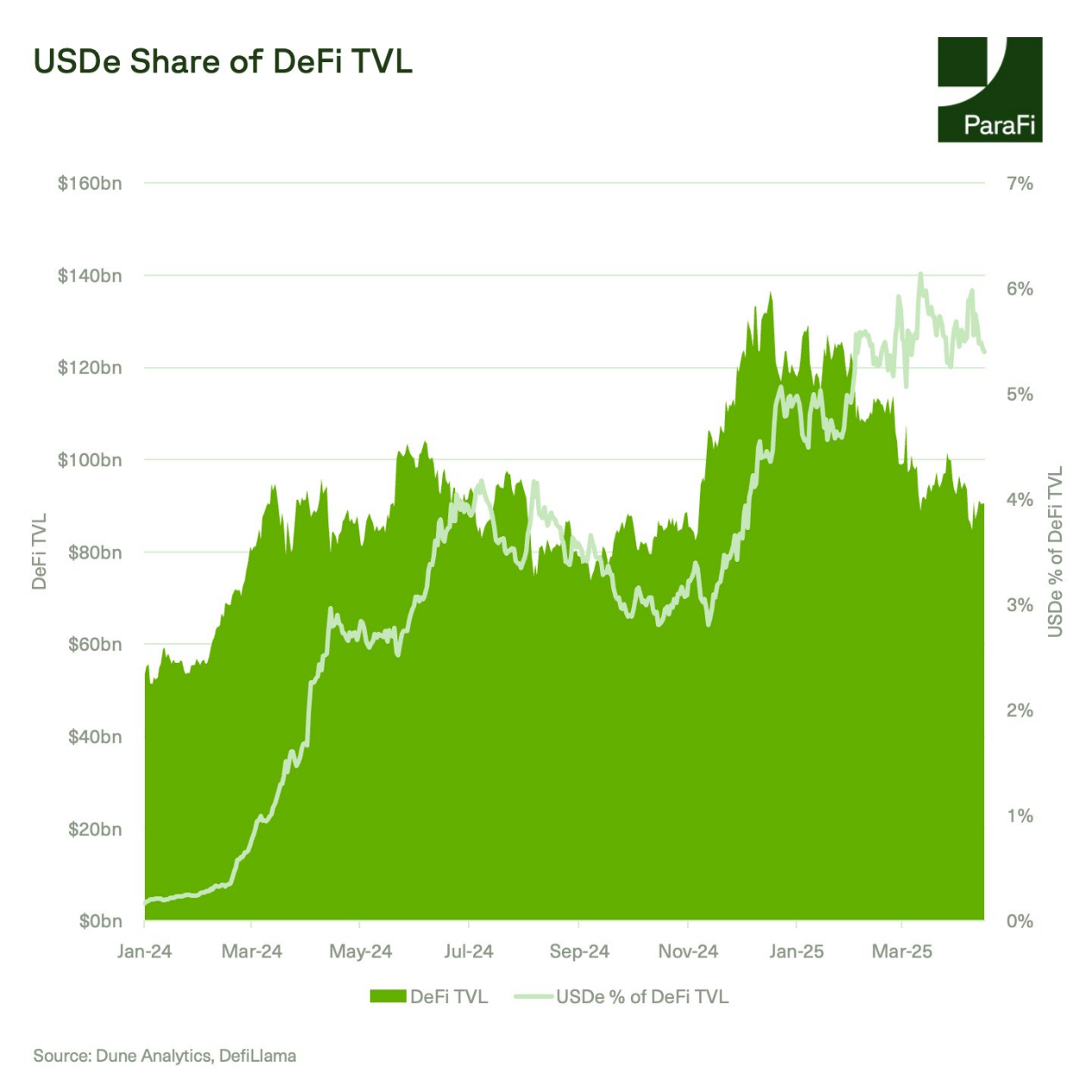

Ethena는 USDe와 sUSDe가 전체 생태계에 깊이 통합되면서 DeFi의 초석으로서의 입지를 굳건히 했습니다.

USDe는 Pendle TVL의 약 60%, Morpho TVL의 약 12%를 차지합니다. Ethena는 출시 이후 DeFi TVL에서 꾸준히 점유율을 늘려 올해 3월에는 약 6%에 도달했습니다.

DeFi TVL은 올해 들어 23% 하락했는데, 이는 최근 가격 변동과 2월의 ByBit 해킹 사건과 맞물린 것입니다. 반면 USDe의 TVL은 17%만 하락했습니다.

미래에는 어떤 기회와 위험에 집중할 예정인가요?

- 마이너스 자금 조달 금리 환경에서의 USDe 공급

- 거래소 운영 위험

- USDtb 공급 증가 및 통합

- iUSDe 기관 채택

- Ethena's Converge가 출시되었습니다.

- USDe 결제 사용 사례