作者: ParaFi Capital

編譯:Felix, PANews

在不到18個月的時間裡,Ethena 已成為DeFi 和CeFi 基礎設施的基石。

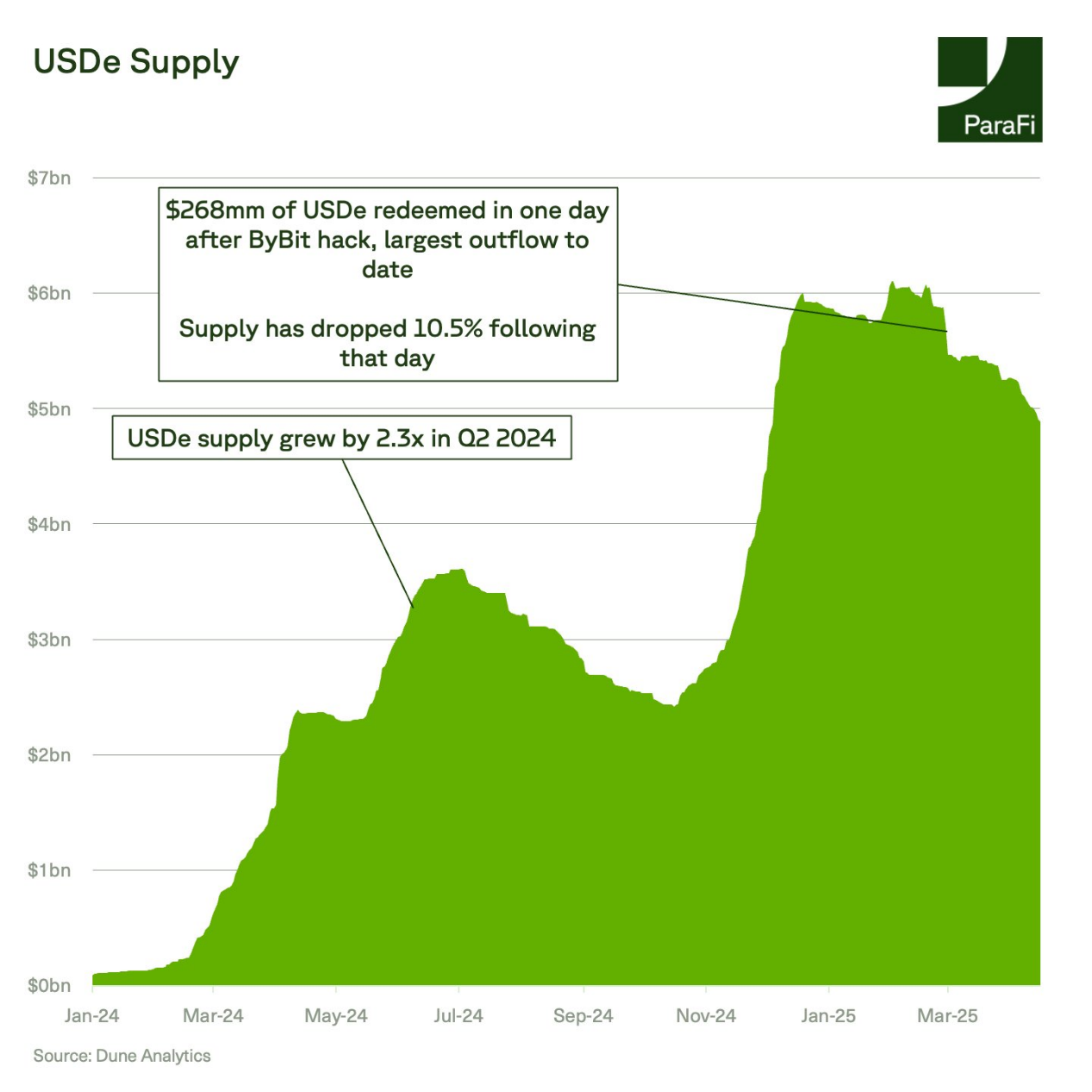

Ethena 的USDe 已成為最快達到50 億供應的美元資產。隨著Ethena 的快速成長,本文將深入研究該協議的機制。主要關注以下三個面向:

- 錨定彈性:在市場大幅下跌的情況下,Ethena 在多大程度上維持了錨定?

- 收益概況和系統支援:該協議的資產組成和收益率驅動因素今年迄今發生了哪些變化?

- 容量限制:Ethena 是否接近DeFi TVL 或未平倉合約限額?

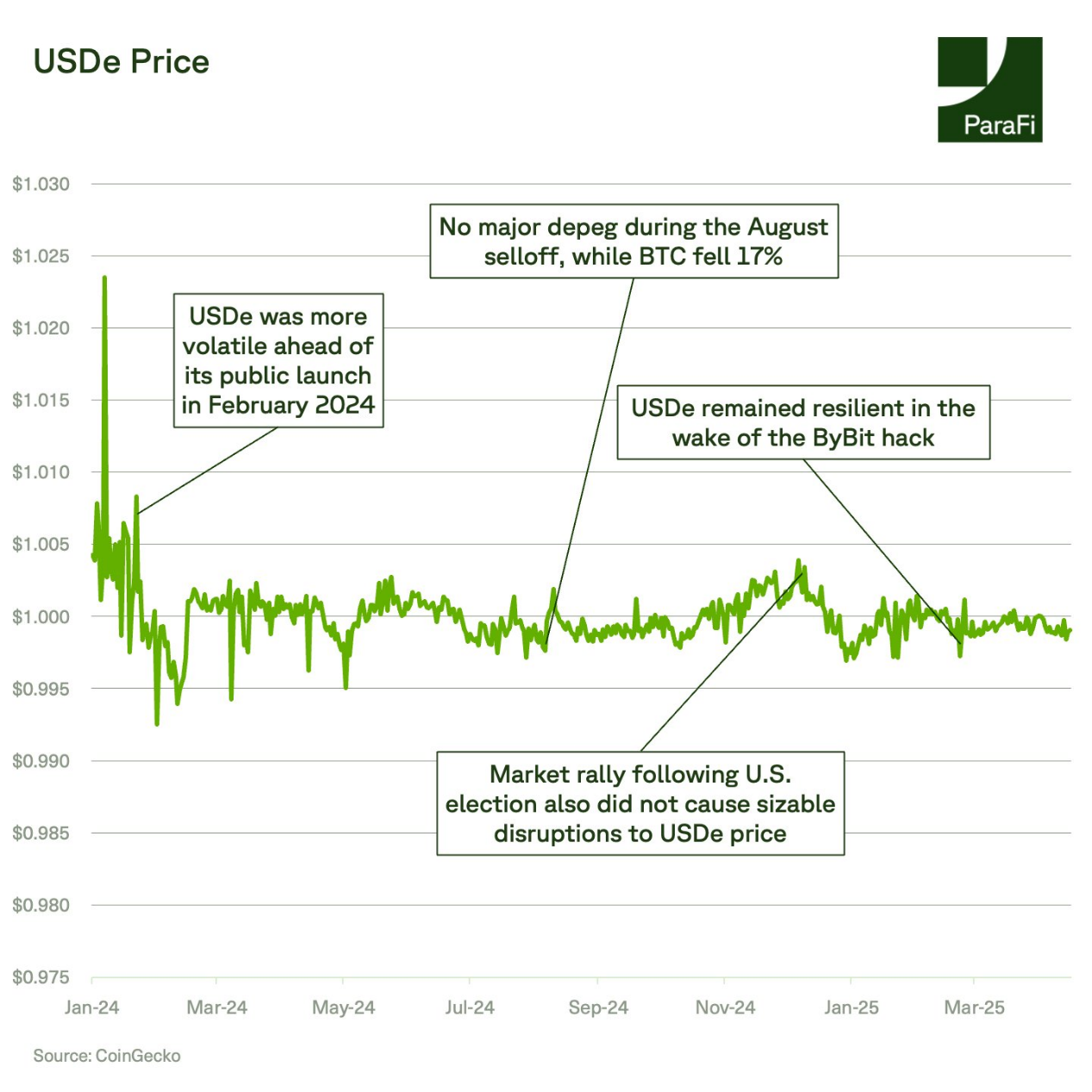

USDe 經歷了極端的市場波動,包括8 次比特幣10% 以上的下跌,以及史上規模最大的加密駭客攻擊。自啟動以來,該協議已處理了33 億美元的贖回,但在過去一年中,USDe 與美元錨定的偏離幅度沒有超過0.5%。自“解放日”(PANews 註:川普稱4 月2 日為“解放日”,公佈全球關稅計劃)之後,該協議已經歷了4.09 億美元的贖回。

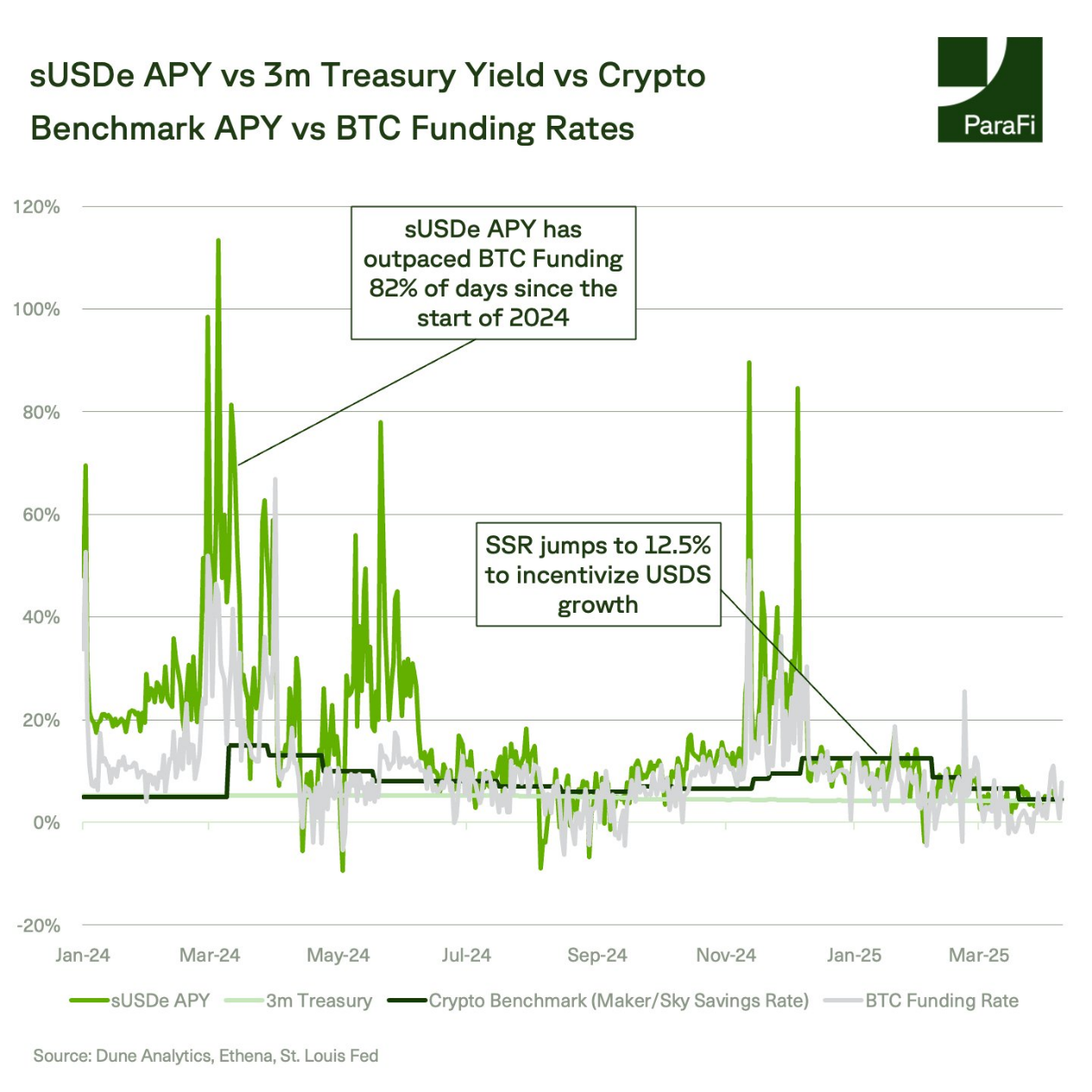

sUSDe 已成為DeFi 的收益率基準——傳統金融(TradFi)的機構投資者可能會越來越多地關注這一指標,以評估風險偏好和市場情緒。

Ethena 的收益機制植根於其結構優勢。

sUSDe APY 的很大一部分來自基差交易中用於對沖現貨敞口的資金費率。從歷史上看,這些資金費率一直是正值。作為參考,過去一年中93% 的天數都為正值。

sUSDe 能夠提供的收益率往往超過BTC 的資金費率,得益於兩個關鍵因素:

- 並非所有USDe 都被質押,這意味著收益集中在較小的供應群體中;

- Ethena 的託管框架支援跨倉保證金,優化了資金效率。目前只有43% 的USDe 被質押,這是自8 月以來的最低比例。

過去六個月,sUSDe 的平均收益率為12.3%,遠超Maker/Sky 儲蓄利率的8.8% 和BTC 資金費率的9.2%。

值得注意的是,Ethena 只在當前聯邦基金利率高於4% 的高利率環境下運作。鑑於sUSDe 收益率應與實際利率呈負相關,實際利率的下降可能會增加對加密資產槓桿的需求,從而推高資金費率,進而推高sUSDe 收益率。

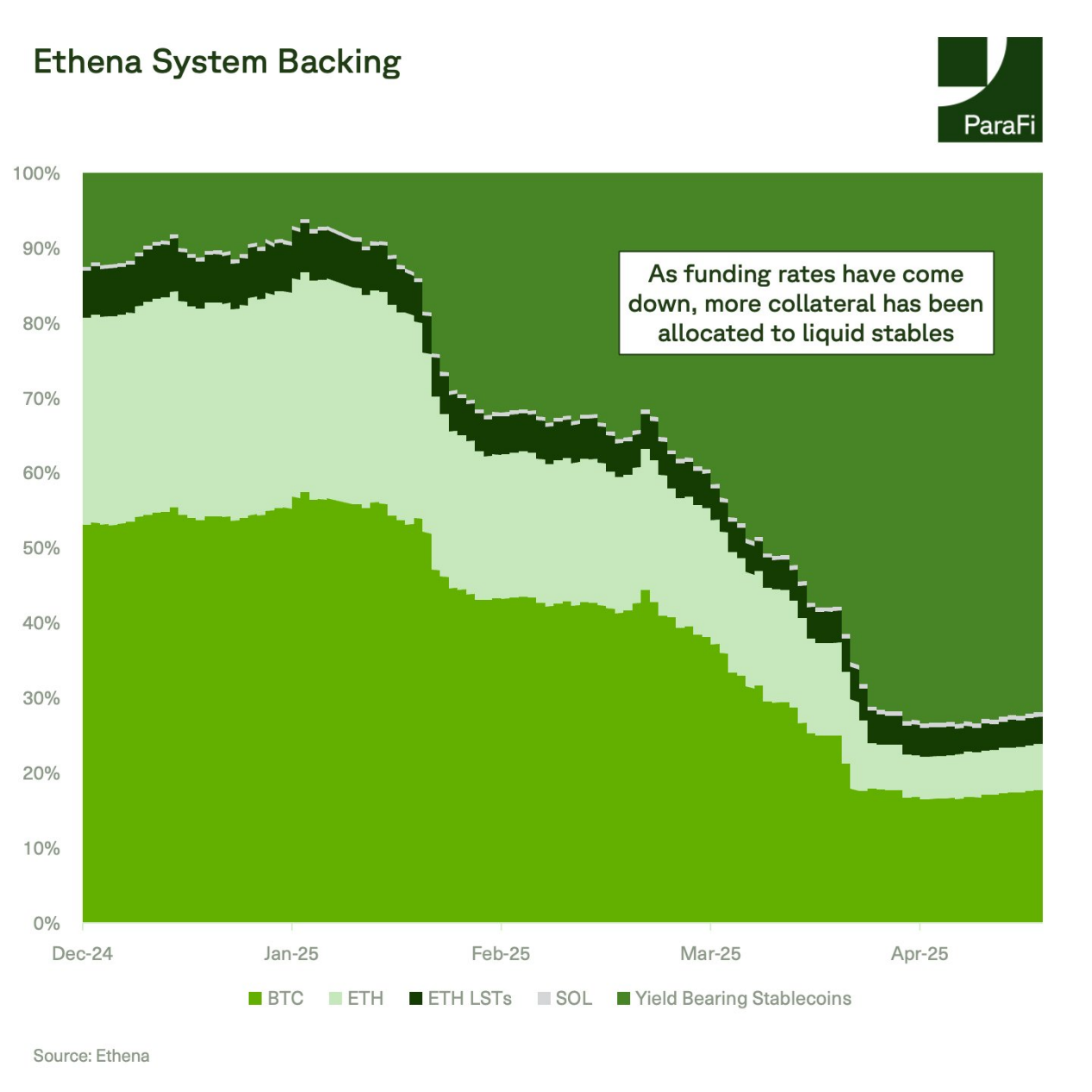

Ethena 透過動態管理抵押品實現了其收益目標。根據收益環境,Ethena 會在資金費率套利、穩定幣和國債殖利率之間進行策略性轉換。

2024 年12 月,Ethena 推出了USDtb,這是一款由貝萊德BUIDL 產品支援的穩定幣,其供應量已超過14 億美元。

目前,Ethena 的抵押品中有72% 被配置為流動性穩定資產,這與2024 年底53% 的抵押品配置為BTC,28% 的抵押品配置為ETH 的情況相比,發生了顯著變化。這一轉變反映了資金費率相對於Sky 和國債收益率的下降。

上線初期,容量限制是主要問題。

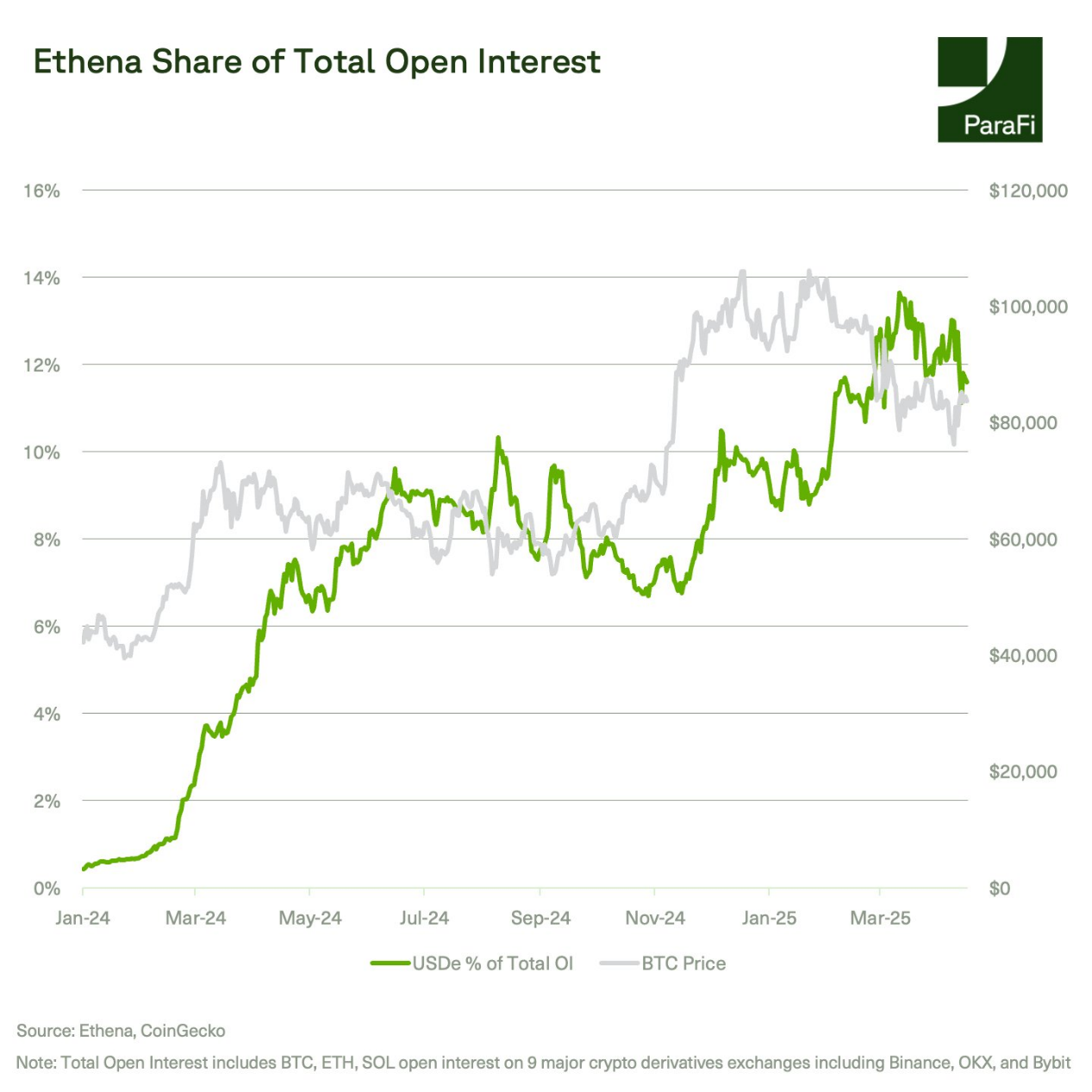

目前,Ethena 的供應量約為50 億,其總TVL 僅佔比特幣、以太坊和Solana 期貨未平倉合約的12%。這是一個相對保守的衡量標準,因為並非所有Ethena 的抵押品都與永續合約掛鉤。

在未平倉合約量爆發式成長時期,例如2024 年末,即使Ethena 的供應量達到60 億美元,其供應量也僅佔市場份額的14%。

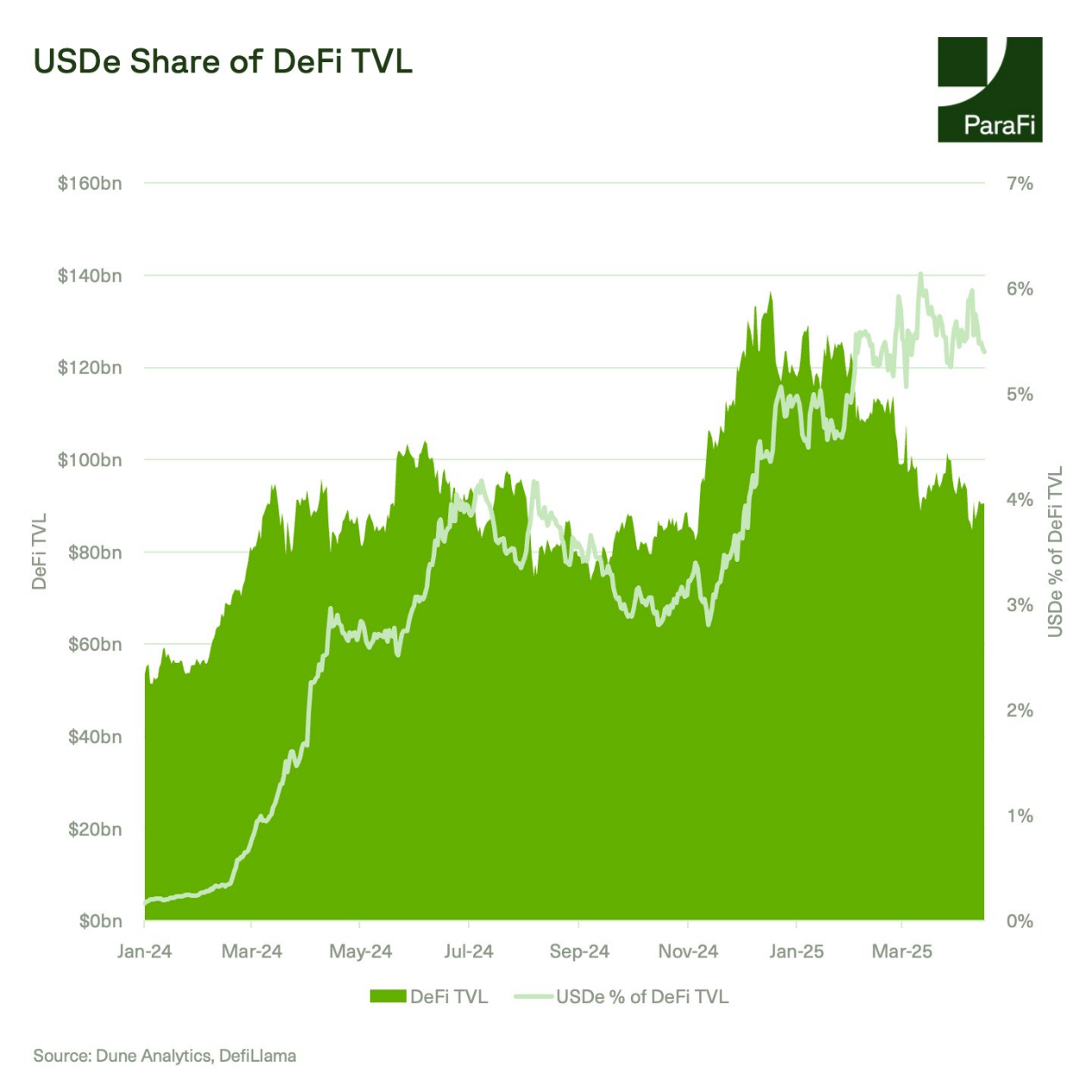

Ethena 鞏固了其作為DeFi 基石的地位,USDe 和sUSDe 已深度整合至整個生態系統。

光是USDe 就貢獻了Pendle 約60% 的TVL 和Morpho 約12% 的TVL。自啟動以來,Ethena 在DeFi TVL 中的佔比一直在成長,今年3 月已達到約6%。

雖然DeFi TVL 今年迄今已下跌23%,與近期價格走勢同步,而且2 月ByBit 遭受了駭客攻擊,但USDe 的TVL 僅下跌了17%。

未來將重點放在哪些機會和風險?

- 負資金費率環境下USDe 供應

- 交易所營運風險

- USDtb 供應成長及集成

- iUSDe 機構採用

- Ethena 的Converge 上線

- USDe 支付用例

相關閱讀:全面解讀Ethena:新一代的幣圈聯儲