執筆者: AIMan@Golden Finance

2025年4月25日、シティバンクの子会社であるシティ・インスティテュートは、「デジタルドル」に関する調査レポートを発表しました。調査報告書の主なポイントは次のとおりです。

1. 2025 年は、規制の変更によって推進されるトレンドとして、金融および公共部門におけるブロックチェーンの応用にとって「ChatGPT の瞬間」になると予想されています。

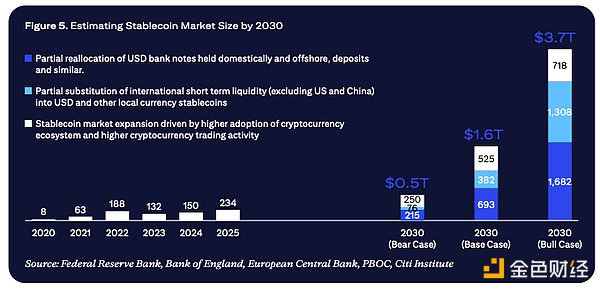

2. シティは、2030年のステーブルコインの総流通量は、基本シナリオでは1.6兆米ドル、楽観シナリオでは3.7兆米ドル、悲観シナリオでは約5,000億米ドルに増加する可能性があると予測しています。

3. ステーブルコインの供給は依然として米ドル建て(約90%)が中心となる一方、米国以外の国は独自のCBDCの開発を推進すると予想される。

4. 米国のステーブルコイン規制の枠組みにより、米国債の新たな純需要が促進される可能性があり、2030年までにステーブルコイン発行者は米国債の最大の保有者の1つになる可能性があります。

5. ステーブルコインは預金に取って代わることで、従来の銀行エコシステムに一定の脅威をもたらします。しかし、銀行や金融機関にとって新たなサービスの機会も提供する可能性があります。

レポートのタイトル「デジタルドル」が示すように、シティはステーブルコインに非常に強気で、「ステーブルコインにとってのChatGPTの瞬間が来ている」と説明する章を設けている。 Golden Finance の AIMan が特別に「ステーブルコイン: ChatGPT の瞬間?」の章を編集しました。次のように:

ステーブルコインはどのように機能しますか?

ステーブルコインは、市場価格を基準資産に固定することで安定した価値を維持することを目的とした暗号通貨です。これらの参照資産には、米ドルなどの法定通貨、金などの商品、または金融商品のバスケットなどがあります。ステーブルコインシステムの主要コンポーネントは次のとおりです。

ステーブルコイン発行者: ステーブルコインを発行し、ステーブルコインの流通供給量と等しい基礎資産を保有することで価格の固定を維持する責任を負う主体。

ブロックチェーン台帳: ステーブルコインが発行されると、取引はブロックチェーン台帳に記録されます。元帳は、ユーザー間のステーブルコインの所有権と転送を追跡することで透明性とセキュリティを提供します。

準備金と担保: 準備金により、各トークンが固定された価値で引き換えられることが保証されます。法定通貨担保型ステーブルコインの場合、これらの準備金には通常、現金、短期政府証券、その他の流動資産が含まれます。

デジタル ウォレット プロバイダー: ステーブルコイン所有者がトークンを保存、送信、受信できるようにするデジタル ウォレット (モバイル アプリ、ハードウェア デバイス、ソフトウェア インターフェイスなど) を提供します。

ステーブルコインはどのようにして固定価値を維持するのでしょうか?

ステーブルコインは、その価値が基礎となる資産と一致することを保証するためにさまざまなメカニズムに依存しています。法定通貨に裏付けられたステーブルコインは、発行されたすべてのトークンが同額の法定通貨と引き換えられることを保証することでペッグを維持します。

主要なステーブルコイン

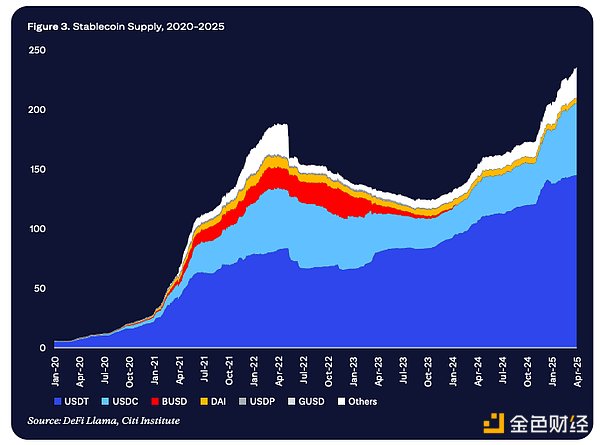

2025年4月現在、ステーブルコインの総流通量は2,300億ドルを超えており、2024年4月から54%増加しています。上位2つのステーブルコインがエコシステムを支配しており、価値と取引量で市場シェアの90%以上を占めており、USDTがトップ、USDCが2位となっています。

図3 2020年から2025年までのステーブルコイン供給量

近年、ステーブルコインの取引量は急速に増加しています。調整後、2025年第1四半期のステーブルコインの月間取引量は6,500億米ドルから7,000億米ドルとなり、2021年後半から2024年前半の約2倍の水準となる。暗号エコシステムのサポートは、ステーブルコインの主な応用シナリオである。

最大のステーブルコインであるUSDTは、2014年にビットコインブロックチェーン上でローンチされ、2017年にイーサリアムブロックチェーンに拡張され、DeFiでの使用が可能になりました。 2019年にはさらに、より高速で低コストであることからアジアで広く使用されているTRONネットワークに拡大しました。 USDT は主にオフショアで運用されてきましたが、時代は変わりつつあります。

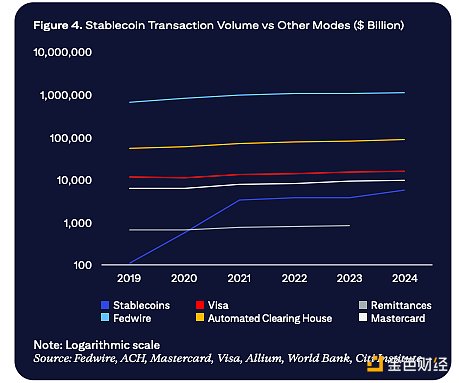

図4 ステーブルコインの取引量と他の決済方法の比較(単位:10億米ドル)

今後、さらに多くのプレーヤー(特に銀行や伝統的な金融機関)が市場に参入してくることは間違いないでしょう。米ドルに裏付けられたステーブルコインが引き続き主流となるでしょう。最終的に、プレーヤーの数は、主要なユースケースをカバーするために必要なさまざまな製品の数によって決まり、この市場にはカード ネットワーク市場よりも多くのプレーヤーが存在する可能性が高くなります。 — KPMGグローバルおよび米国デジタル資産責任者、マット・ブルーメンフェルド

米国および世界中でステーブルコインの採用を促進する要因は何ですか?

Forte FinTechの創設者、エリン・マッキューン氏:

実用的な利点(スピード、低コスト、24時間365日利用可能):先進国(特に、即時決済がまだ広く利用できておらず、中小企業が既存の金融機関から十分なサービスを受けられず、多国籍企業が世界中で資金をより容易に移動したいと考えている国)と新興国(国境を越えた取引コストが高く、銀行技術が未熟で、金融包摂が遅れている国)の両方で需要を生み出します。

マクロ需要(インフレヘッジ、金融包摂):一部の地域では、ステーブルコインが人々の「命綱」となっている。アルゼンチン、トルコ、ナイジェリア、ケニア、ベネズエラなどの国では通貨が不安定で、消費者は資金を守るためにステーブルコインを利用しています。現在、ステーブルコインの形での送金が増えており、銀行口座を持たない消費者もデジタルドルを利用できる。

既存の銀行や決済プロバイダーとのサポートと統合: これは、ステーブルコインを正当化するための鍵であり (特に機関投資家や企業ユーザーにとって)、ステーブルコインの採用と実用性を急速に拡大することができます。確立された大規模な決済ネットワークとコアプロセッサは透明性をもたらし、企業や商人が頼りにしている使い慣れたソリューションとの統合を促進します。異なるステーブルコイン間、および銀行と非銀行機関間の決済メカニズムを実装することも、規模拡大には重要です。消費者(使いやすいウォレット)と販売者(API 経由でステーブルコインの受け入れ機能をアクワイアリングプラットフォームに統合)にとっての技術的改善により、かつてはステーブルコインを暗号通貨の周辺に閉じ込めていた障壁が取り除かれつつあります。

待望の規制の明確化: これにより、銀行や金融サービス業界全体が小売業務と卸売業務の両方でステーブルコインを採用できるようになります。透明性(監査要件)と一貫性のある流動性管理(信頼できるパリティ)によっても、業務統合が容易になります。

KPMGのデジタル資産部門のグローバルおよび米国責任者であるマット・ブルーメンフェルド氏は次のように述べています。

ユーザー エクスペリエンス: 世界的な決済環境は、リアルタイムのデジタル取引へとますます移行しています。しかし、プロモーション中に新しい支払い方法が直面する課題は、顧客体験、つまり直感的でわかりやすいかどうか、適用シナリオが見えるかどうか、価値が明確かどうかにあります。小売ユーザーであれ法人ユーザーであれ、顧客エクスペリエンスの向上に成功した組織は、それぞれの分野で際立つ存在となるでしょう。現在の支払い方法との統合により、次世代の支払い方法の普及が促進されます。小売業界では、銀行カード決済との組み合わせやモバイルウォレット分野への浸透という形でそれが現れています。制度面では、よりシンプルで柔軟性が高く、費用対効果の高い決済方法に反映されています。

規制の明確化: 新たなステーブルコイン規制が出現するにつれ、これまで規制の不確実性が世界中でイノベーションと導入をどれほど阻害してきたかがわかります。 EUの暗号資産市場(MiCA)指令の開始、香港での規制の明確化、米国でのステーブルコイン法制の進展は、いずれも機関と消費者の資金の流れを簡素化することに焦点を当てた一連の活動を引き起こしました。

イノベーションと効率性: 機関はステーブルコインをより機敏な製品開発を可能にする手段として捉える必要がありますが、これは現時点では容易ではありません。これは、利回りの創出、プログラム可能性、構成可能性など、従来の銀行預金の機能を強化する、より便利で創造的かつ魅力的な媒体を提供することを意味します。

ステーブルコインの潜在的な市場規模

Forte Fintechの創設者であるエリン・マッキューン氏が指摘するように、ステーブルコインの潜在的な市場規模に関するあらゆる予測には、ある程度の注意を払う必要がある。変数は多数あり、シナリオ分析では幅広い予測が示されています。

ステーブルコインの需要増加を促進する以下の要因に基づいて予測範囲を構築しました。

海外および米国で保有されているドルの一部は、紙幣からステーブルコインに移行している。海外で保有されている米ドル紙幣は、多くの場合、現地の市場変動に対する安全な避難場所であり、ステーブルコインは、このヘッジを得るためのより便利な方法である。国内においては、ステーブルコインは一定の決済機能に一定範囲で利用可能であり、この目的のために保有されている。

米国および世界各国の世帯や企業は、短期的な米ドル流動性の一部をステーブルコインに再配分しています。これは、ステーブルコインが使いやすく(24時間体制で国境を越えた取引を可能にするなど)、現金管理や支払い業務に役立つためです。規制が許せば、ステーブルコインは収益を生み出す資産の一部を置き換えることも可能だ。

さらに、米国の家計や企業が保有する短期のEUR/GBP流動性も、はるかに小規模ではあるものの、短期のUSD流動性と同様の再配分傾向を示すと想定しています。 2030 年までの当社の全体的な基本ケースと強気ケースの予測はどちらも、ステーブルコイン市場が引き続き米ドル(シェア約 90%)によって支配されることを想定しています。

ステーブルコインが決済手段やオンランプ、オフランプとして使用される公開暗号通貨市場の成長。これは、公的暗号資産の制度的採用とブロックチェーン技術の一般的な応用によって部分的に推進されています。当社のベースラインシナリオでは、ステーブルコインの発行の成長傾向が2021年から2024年まで続くと想定されています。

シティ・リサーチ・インスティテュートは、2030年のステーブルコイン市場規模について、基本シナリオでは1.6兆米ドル、楽観シナリオでは3.7兆米ドル、悲観シナリオでは0.5兆米ドルになると予測している。

図5 2030年のステーブルコイン市場規模の予測

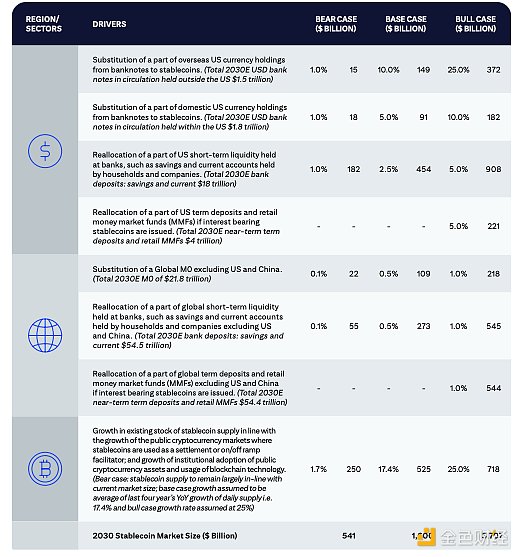

図6 2030年のステーブルコイン市場規模

注: 2030 年の貨幣総量 (流通現金、M0、M1、M2) のストックは、名目 GDP 成長率に基づいて計算されます。ユーロ圏と英国は自国通貨建てのステーブルコインを発行し、導入する可能性があります。中国は主権中央銀行デジタル通貨を導入する可能性は高いが、外国の民間が発行するステーブルコインを導入する可能性は低い。 2030年の米ドル以外のステーブルコインの規模は、弱気相場、ベース相場、強気相場のシナリオでそれぞれ210億ドル、1,030億ドル、2,980億ドルになると推定されています。

ステーブルコイン市場の見通し

エリン・マッキューン、フォルテ・フィンテック創設者

Q: 短期的なステーブルコイン市場規模の楽観的見通しと慎重な見通し、およびその発展軌道を推進する潜在的要因について、どのようにお考えですか?

世界のステーブルコイン市場の成長を予測するには、まだ多くの未知数があるため、かなりの自信(または過信)が必要です。それを踏まえて、強気市場と弱気市場の両方における私のシナリオを以下に示します。

最も楽観的な予測は、ステーブルコインが世界中で即時、低コスト、低摩擦の取引の日常的な手段となるにつれて、市場が5〜10倍に拡大するというものです。強気シナリオでは、ステーブルコインの価値は現在の約 2,000 億ドルから 2030 年までに 1.5 ~ 2.0 兆ドルへと飛躍的に増加し、国際貿易決済、個人間の送金、主流の銀行業務に浸透するでしょう。この楽観的な見通しは、次の主要な前提に基づいています。

主要地域における有利な規制:欧州や北米だけでなく、代替の現地法定通貨の需要が最も大きいサハラ以南のアフリカやラテンアメリカなどの市場も対象となります。

既存銀行と新規参入銀行の間の真の信頼:そして、ステーブルコイン準備金の完全性に対する消費者と企業の間での幅広い信頼(例:1 ドルのステーブルコイン = 同等の法定通貨 1 ドル)。

バリューチェーンに沿った所得(および貯蓄)は、協力を促進するために意図的に分配されます。

古いインフラストラクチャと新しいインフラストラクチャを接続するテクノロジの広範な採用により、構造の効率と規模が促進されます。たとえば、加盟店獲得会社はすでにステーブルコインを使い始めています。卸売決済アプリケーションの場合、企業の財務および買掛金ソリューション、そして財務担当者も適応する必要があります。商業銀行もトークン化とスマートコントラクトを導入する必要があります。

弱気市場のシナリオでは、ステーブルコインの使用は、暗号通貨エコシステムと特定の国境を越えたユースケース(主に、現在世界のGDPのわずかな割合を占める、流動性の低い通貨の市場)に限定されます。地政学的要因、デジタルドル化への抵抗、中央銀行デジタル通貨の広範な導入は、ステーブルコインの成長をさらに妨げるだろう。このシナリオでは、ステーブルコインの時価総額は3,000億~5,000億ドルで停滞し、主流経済における関連性は限定的になる可能性があります。以下の要因はより悲観的なシナリオにつながるでしょう。

1 つ以上の主要なステーブルコインで準備金不足やデペッグが発生すれば、個人投資家や企業の間での信頼が著しく損なわれることになります。

日常の買い物にステーブルコインを使用する際の摩擦とコスト: たとえば、送金受取人は食料品の購入、授業料や家賃の支払いにステーブルコインを使用できず、企業は賃金や在庫などに資金を簡単に使用できません。

中央銀行が発行する個人向けデジタル通貨はまだ普及していないが、公的機関によるデジタル現金の代替手段が規模を拡大している地域では、ステーブルコインの重要性は低下する可能性がある。

ステーブルコインが発展し、現地の法定通貨の妥当性がさらに低下する地域では、中央銀行は規制を強化することで対応する可能性がある。

完全に準備金に裏付けられたステーブルコインが大きくなりすぎると、大量の安全資産が裏付けとして「固定」され、経済における信用が制限される可能性があります。

Q: ステーブルコインの現在および将来の応用シナリオは何ですか?

他の支払い方法と同様に、ステーブルコインの関連性と潜在的な成長は、特定の使用事例に基づいて検討する必要があります。いくつかのアプリケーション シナリオはすでに注目を集めていますが、その他のシナリオはまだ理論上のものであり、明らかに実用的ではありません。以下は、ステーブルコインの最終市場全体 (TAM) への貢献度が最大から最小の順にランク付けされた、現在 (または近い将来) のステーブルコインの使用例です。

暗号通貨取引: 現在、個人や機関がステーブルコインを使用してデジタル資産を取引することが、ステーブルコインの最大の応用シナリオであり、ステーブルコイン取引量の 90 ~ 95% を占めています。この活動の多くは、アルゴリズム取引と裁定取引によって推進されています。暗号通貨市場の継続的な成長とステーブルコインの流動性への依存を考慮すると、成熟段階では、取引(小売 + 分散型金融活動)が依然としてステーブルコインの使用額の約 50% を占める可能性があります。

企業間決済(法人決済):国際銀行間金融通信協会(Swift)によると、従来のコルレス銀行取引額の大部分は、Swift グローバル決済イノベーション プラットフォームを通じて数分以内に目的地に到達します。しかし、これは主にマネーセンター銀行間で、より流動性の高い通貨を使用して、銀行の営業時間中に行われます。特に低所得国や中所得国とビジネスを行う場合、依然として多くの非効率性と予測不可能性が生じます。ステーブルコインを使って海外のサプライヤーに支払いをしたり、資金調達業務を管理したりする企業は、ステーブルコイン市場でかなりのシェアを獲得できる可能性がある。世界の企業間取引額は数兆ドルに上り、長期的には、たとえそのごく一部がステーブルコインに移行したとしても、最終的なステーブルコイン市場全体の約20~25%を占める可能性があります。

消費者送金: 現金からデジタル決済への着実な移行、規制圧力、新規参入者の取り組みにもかかわらず、海外労働者が母国の友人や家族に送金するコストは依然として高いままです (平均 200 ドルの取引で 5%、G20 目標の 5 倍)。ステーブルコインは、手数料の低さとスピードの速さから、約1兆ドル規模の送金市場で大きなシェアを獲得すると予想されている。約束された即時支払いと大幅なコスト削減が実現できれば、普及率が高いシナリオでは市場の 10 ~ 20% を占める可能性があります。

機関投資家の取引と資本市場: プロの投資家向けステーブルコインの使用事例や、トークン化された証券取引の決済事例が拡大しています。大規模な資本フロー(外国為替、証券決済)では、決済の迅速化のためにステーブルコインが使用され始める可能性があります。ステーブルコインは、現在一般的にはバッチ自動決済機関の処理を通じて行われている小売株や債券の購入のための資金調達プロセスを簡素化することもできる。大手資産運用会社はすでに資金決済にステーブルコインの使用を試験的に導入しており、資本市場での広範な応用の基盤を築いている。金融機関間でやり取りされる決済量が多いことを考えると、このユースケースは、たとえ採用率が低いとしても、ステーブルコイン市場の約 10 ~ 15% を占める可能性があります。

銀行間流動性と資金管理: 銀行や金融機関による内部決済や銀行間決済でのステーブルコインの使用は比較的小さいですが (おそらく市場全体の 10% 未満)、潜在的な影響は大きくなります。業界の大手企業はすでにブロックチェーンプロジェクトを立ち上げており、1日の取引量は10億ドルを超えており、規制がまだ不明確であるにもかかわらず、その可能性を実証している。この分野は大幅に成長する可能性がありますが、前述の機関の使用シナリオと一部重複する可能性があります。

ステーブルコイン:銀行カード、中央銀行デジタル通貨、そして戦略的自律性

ステーブルコインの使用は拡大する可能性があり、こうした新たな機会が新規参入者の余地を生み出すと考えています。オフショア市場では現在の発行寡占状態が続く可能性が高いが、各国のオンショア市場には新たなプレーヤーが参入する可能性がある。銀行カード市場が過去10〜15年で進化したのと同様に、ステーブルコイン市場も変化するでしょう。

ステーブルコインは、銀行カード業界や国境を越えた銀行業務といくつかの類似点があります。これらの領域はすべて、ネットワーク効果またはプラットフォーム効果が高く、強化ループが強力です。信頼できるブランド (Visa、MasterCard など) を受け入れる加盟店が増えれば、より多くのカード所有者がそのカードを選択するようになります。ステーブルコインにも同様の使用サイクルがあります。

より大きな管轄区域では、ステーブルコインは通常、金融規制の対象外でしたが、EU(暗号資産市場規制2024)と米国(現在規制が進行中)では現在、状況が変化しています。より厳格な金融規制の必要性と、高コストのパートナーシップ要件が組み合わさることで、銀行カードネットワークで見られたのと同様に、ステーブルコイン発行者の中央集権化につながる可能性があります。

基本的に、ステーブルコインの発行者が少数であることは、より広範なエコシステムにとって有益です。 1 つか 2 つの主要プレーヤーが集中しているように見えるかもしれませんが、ステーブルコインが多すぎると、通貨が断片化され、互換性がなくなる可能性があります。ステーブルコインは規模と流動性がある場合にのみ繁栄することができます。マスターカードのブロックチェーンおよびデジタル資産担当エグゼクティブバイスプレジデント、ラジ・ダモダラン氏

しかし、政治的、技術的発展の進展により、特に米国以外ではカード市場はますます多様化しています。ステーブルコインの分野でも同じことが起こるでしょうか?ブラジルのEloカード(2011年開始)、インドのRuPayカード(2012年開始)など、多くの国が独自の国家銀行カード制度を開発しています。

これらの全国銀行カード制度の多くは、国家主権を考慮した結果として開始され、地方の規制変更や国内金融機関に対する政治的な奨励によって推進されました。また、ブラジルのPixシステムやインドの統合決済インターフェース(UPI)など、新しい国家リアルタイム決済システムとの統合も促進します。

国際的なカードプログラムは成長を続けているものの、近年、米国以外の多くの市場でそのシェアは低下しています。多くの市場では、技術の変化によりデジタルウォレット、口座間決済、スーパーアプリが台頭し、その市場シェアは低下している。

カード市場で見られた国家レベルの取り組みの急増と同様に、米国以外の管轄区域では、特に卸売および法人決済部門において、国家の戦略的自立の手段として、独自の中央銀行デジタル通貨(CBDC)の開発に引き続き重点を置くことになりそうです。

公式通貨金融機関フォーラム(OMFIF)が34の中央銀行を対象に行った調査によると、中央銀行の75%が依然として中央銀行デジタル通貨の発行を計画していることが明らかになった。中央銀行デジタル通貨が今後3~5年以内に発行されると予想する回答者の割合は、2023年の26%から2024年には34%に増加しました。同時に、いくつかの実際的な実施上の問題がますます明らかになりつつあり、中央銀行の31%が法的な問題やより幅広い解決策を模索したいという希望から発行を延期しています。

CBDCは、中国人民銀行がデジタル人民元の研究を開始した2014年に始まりました。偶然にも、この年はテザーが誕生した年でもあります。近年、民間市場の力によってステーブルコインは急速に発展してきました。

対照的に、中央銀行デジタル通貨は、まだ大部分が公式のパイロットプロジェクトの段階にあります。国家中央銀行デジタル通貨プロジェクトを立ち上げた少数の小規模経済国では、自発的なユーザーが多数現れていない。しかし、最近の地政学的緊張の高まりにより、中央銀行のデジタル通貨プロジェクトへの注目が高まる可能性があります。

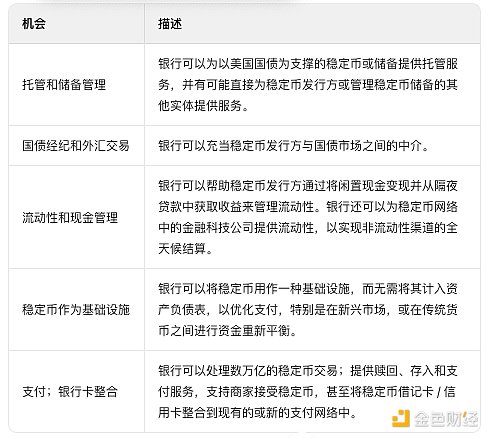

ステーブルコインと銀行:機会とリスク

ステーブルコインとデジタル資産の導入により、一部の銀行や金融機関は収益成長を促進する新たなビジネスチャンスを獲得しています。

ステーブルコインエコシステムにおける銀行の役割

PwCのグローバルおよび米国デジタル資産リーダー、マット・ブルーメンフェルド氏

銀行がステーブルコイン分野に参入する機会は数多くあります。これは、直接的にステーブルコインの発行者となることもあれば、決済ソリューションの一部となる、ステーブルコインを中心とした構造化商品を構築する、一般的な流動性サポートを提供するといった、より間接的な役割を果たすこともあります。銀行は資金移動の交換手段であり続ける方法を見つけるだろう。

ユーザーがより魅力的な商品やより良い体験を求めるにつれ、銀行システムから預金が流出し始めています。ステーブルコイン技術により、銀行は新たなチャネルを通じて、預金を銀行システム内に留めたまま(一般的にユーザーは預金が保護されることを希望します)、より優れた製品とエクスペリエンスを生み出す機会を得られます。

図7:銀行とステーブルコイン:収益とビジネスチャンス

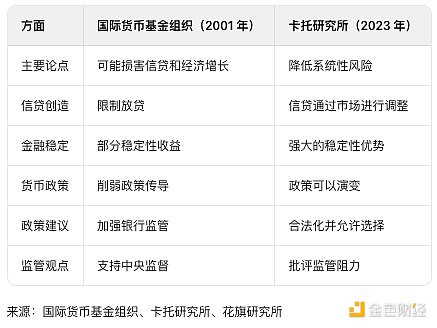

システムレベルでは、ステーブルコインは「ナローバンク」と同様の影響を及ぼす可能性があり、その賛否は政策レベルで長らく議論されてきた。銀行預金のステーブルコインへの移行は、銀行の融資能力に影響を及ぼす可能性がある。この融資能力の減少は、システムが調整される移行期間中、少なくとも経済成長を鈍化させる可能性が高い。

2001 年の IMF レポートにまとめられているように、従来の経済政策では信用創造と経済成長への懸念からナローバンキングに反対しています。ケイトー研究所は2023年に反対の見解を示し、同様の意見として「ナローバンキング」によってシステムリスクが軽減され、信用やその他の資金の流れがそれに応じて調整されると主張した。

図8: 狭い堤防に関するさまざまな見解