前回のマーケットを振り返ると、最大のゲームプレイは実は PVP に集約できます。

ここで PVP に参加し、あそこで PVP に参加し、まだ熱気と物語が残っているチェーンであればどれでも PVP に参加してください。

2025年を迎えるにあたり、これらのチェーンはすでに株式競争の段階に入っています。数年前には数百のチェーンがイーサリアムキラーの称号を競い合っていましたが、今ではほとんどのチェーンが「犬にも値しない」というレッテルを貼られ、残っているチェーンも自らの食糧問題を解決しようとしています。

PVP には P プレイヤーがいるだけでなく、これらのチェーンも PVP に存在します。

ただ、どのチェーンもSolanaの興奮を真似したいようですが、どれだけ努力してもSolanaのミームシーンを再現することはできません。

土地と水は人々を育むものであり、パブリックチェーンでできることはただ一つだけかもしれない。

現在も存続しているすべてのパブリックチェーンには、その目的が秘密裏に記されています。

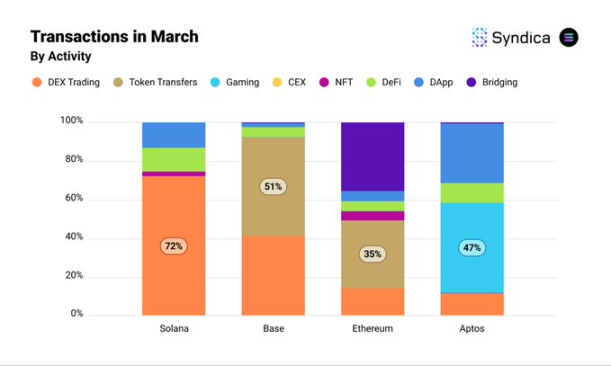

最近、海外のニュースおよび調査機関 Syndica (@Syndica_io) が発表した 3 月の L1/L2 データ分析レポートでは、この運命感が数字を通じてより具体的に示されました。

- Solana の全トランザクションの 72% は分散型取引所 (DEX) に関連しており、これは明らかにあなたの印象と一致しています。

- Base の取引の 51% はトークンの転送に使用されています。

- ETH取引の約40%はクロスチェーン取引に使用されています(上図の紫色のバー)

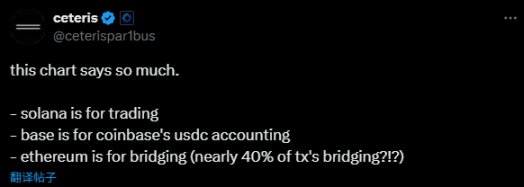

このデータセットを目の当たりにした Delphi Digital の研究ディレクターである @ceterispar1bus 氏は、このトピックの本質を直接指摘しました。

- Solanaはトランザクション用です

- BaseはCoinbaseのUSDC会計に使用されている

- イーサリアムはチェーン間で資産を転送するために使用されます

業界は現在この段階に達しており、プロジェクトは単なる技術の競争ではなく、論理的に位置づけられる使用ポジショニング、つまり独自の「アンカー」を見つけることが課題となっています。

それはアイデンティティラベルであると同時に運命でもある

表面的には、パブリックチェーンの目的はユーザーと市場によって選択されるように見えます。しかし、さらに深く考えてみると、それはむしろ、資源の賦存や背景による「秘密の価格設定」の結果のように思えます。

3つのパブリックチェーンのIDタグをまとめてみましょう。

Solana は取引のホットスポットであり、Base は Coinbase の「会計士」となり、Ethereum はブリッジによって誘拐され、資産は加速度的に流出しています。

各チェーンの現状の背後には、技術的な推進力と非技術的な推進力の両方が存在します。

まずはSolanaについてお話しましょう。

Solana のオンチェーン エコシステムは、2025 年も引き続き最もホットなミームの取引のホットスポットとなるでしょう。

そのエコシステムにおけるDEX取引量は2か月連続で第1位となり、市場シェアでも大きくリードしています。 2024年10月以来、Solanaは終わりのない「犬叩きパーティー」のように、毎月50万枚以上のMEMEコインを作成しています。

P 若いプレーヤーは勇気を出して座って角度を見つけ、トレーダーはプールと車の前部を監視するのに忙しく、Meme をプレイした人が Solana について言及すると、彼らの最初の反応は「このチェーンは単なる大きなカジノではないのか?」です。

Solana の高スループット (TPS は Base の 12 倍) と低コスト (0.01 ドル未満のトランザクションの割合が高い) が、その取引ホットスポットの基礎となっています。 Syndica のレポートによると、Solana は小額取引 (100 ドル未満) でリードしており、これは MEME コインの高頻度取引に適しています。

分散化するかどうかについては、実際の運用や体感上、それほど重要ではないかもしれません。

さらに重要なのは、それがリソース賦存における初期優位性であるということです。

2019年から2023年にかけて、Solanaはa16z、Multicoin Capitalなどから投資支援を受け、助成金やインキュベーターを通じてDeFiやMEMEコインの開発者を引き付けました。

SolanaのBreakpointカンファレンスも、Memeコインのインスピレーションの源となることが多いです。 2年前、Toly がカンファレンスで緑色の漫画ドラゴンのコスチュームを着て、驚異的な Meme SillyDragon に注目が集まったことを覚えていますか?

創設者は、意図的か否かにかかわらず、ある種のミームの関連性を暗示する画像を自ら設定し、それが徐々に今日では一般的な遊び方となってきました。

コミュニティ文化も、ミーム土壌を「確保」してきました。ソーシャルメディア(Xなど)やMemeコインのコンテストを通じて、Solanaは「草の根プレイヤー」の楽園となり、PEPE、BONK、POPCATも肯定的なフィードバックを形成することに成功しました。

ユーザーの意識は「Solana=取引」という枠組みで構築されており、さまざまな開発者が集まってきているため、Pumpfunの出現はより論理的なものに思えます。

ベースについて話しましょう。

Baseにもミームがあり、前回のAIエージェントブームの波の際にはエコシステム内で目を引くトークンも多数ありましたが、これは以前のSolanaの資本オーバーフローと、PVP難易度の低さによる裁定取引行動の結果のようです。

3月のデータによれば、Baseでの取引の51%はトークン転送だった。より深い理由は、Coinbase と Circle 間の利害関係にあります。

CoinbaseとCircleは2018年に共同でCentre Consortiumを設立しました。この組織は特にUSDCの発行と管理を担当しています。 CoinbaseとCircleは共同スポンサーとして、USDCの普及を共同で推進しただけでなく、Centreを通じてUSDCの運用基準を策定しました。

Coinbase の「息子」として、Base は USDC 転送の優先チャネルになりました。

さらに、Circle が最近提出した IPO 文書には、Coinbase と Circle の USDC に関する協力には明確な利益分配があることが示されています。つまり、Coinbase は USDC 準備金からの残りの利益の 50% を受け取ります。

つまり、Coinbase が USDC 取引を決済したり、USDC の使用を促進したりするたびに、より大きな利益を得ることができるということです。

Base の低コストと高効率性は、この「簿記」のニーズにぴったりです。Coinbase 内での資金の移動であれ、ユーザーの USDC 取引であれ、Base は転送記録、流動性管理、決済操作など、これらのオンチェーン活動を効率的に記録および管理できます。こうした「簿記」は、Coinbase の運営コストを削減するだけでなく、USDC の収益分配を通じて直接収益を生み出します。

生態学的文化を見ると、Base は機関や従順なユーザーにサービスを提供する傾向があります。 Coinbase の 1 億人を超えるユーザーのほとんどは「本格的なプレイヤー」であり、開発者が「犬叩きパーティー」を開催するために Coinbase を選択することは当然ありません。

当初から、Base は Coinbase と Circle によって戦略的に USDC の「会計担当者」となることが予定されており、この 2 つのパートナーの利益連鎖によってしっかりと枠組みが決められていました。

最後に、イーサリアムについて言えば、それは間違いなく古くて残念な話題です。

取引の約40%はクロスチェーンブリッジングに関連しており、他のパブリックチェーンの「中継ステーション」となっています。

ETH の価格は、火で焼かれて徐々に水分を失っていくようなものです。イーサリアムは依然としてDeFiのリーダーであり、ロックされた価値(TVL)が60%以上を占めていますが(Syndicaデータ)、コミュニティ内では否定的な感情が広がっています。

技術的には、イーサリアムの「ブリッジ運命」は高いガス料金によって強制されます。

市場が好調なとき、一般ユーザーは長い間圧倒されており、クロスチェーンブリッジを通じて資産をより低コストのチェーンに移転することしかできませんでした。言うまでもなく、市場が悪ければ何も遊ぶものはありません。

さらに、ETH のメインネット スループットも限られており、Solana の高いパフォーマンスに大きく劣り、トランザクション効率が低いため、クロスチェーンの需要がさらに高まります。

より深い理由は、歴史的地位の相違から生じています。

最も初期のスマート コントラクト プラットフォームとして、Ethereum は最も多くの資産と dApp を蓄積しており、自然にクロスチェーン ブリッジのハブになります。

生態学的パス依存性により、DeFiプロジェクトとファンドはイーサリアムに集中しているが、コストの高さからユーザーは離脱を余儀なくされ、ブリッジングが「避けられない選択」となっている。

同時に、レイヤー2の台頭によりユーザーが流出し、イーサリアム財団は複数回の調整を行い、ヴィタリックは女性と同じフレームに登場して非専門的であると非難され、通貨の価格は下落し、呼吸さえもおかしくなりました...

夢は「世界のコンピュータ」になることですが、現状は「現金自動預け払い機」です。

その運命はネットワーク効果と市場の変化によって決まっているようで、DeFi の覇者から資産転送ステーションへと変化しました。イーサリアムの躍進への道は、おそらくソラナやベースよりも困難です。

運命を受け入れ、自分の拠り所を見つけよう

2025年のパブリックチェーンの競争は、もはや百チェーン戦争の熱狂ではなく、株式ゲームの静けさです。

結局のところ、パブリックチェーンが生き残る道は、「運命を受け入れ、拠り所を見つけること」です。

トランザクションがアンカーポイントになる可能性があり、ステーブルコインの循環がアンカーポイントになる可能性があり、クロスチェーンも可能です。しかし、「アンカーポイント」の固定化は、パブリックチェーンの想像空間が圧縮されることを意味します。

ソラナは「ミームカジノ」というレッテルを払拭できるか? Base は「簿記係」の枠から抜け出すことができるでしょうか?イーサリアムは「中継ステーション」から抜け出せるか?

これらの質問に対する答えはありません。

しかし、さらに皮肉なのは、ほとんどの P-boy がこうした問題を気にしていないことです。

「犬をやっつける」には人気のあるチェーンに行き、「羊を刈り取る」には裁定取引の余地があるチェーンに行きましょう。パブリックチェーンをめぐる争いは、実は、儲けたい一心で何千倍もの利益を夢見ている通行人すべてにとって、単なる背景でしかない。

おそらく、次のサイクルが到来して初めて本当の答えが得られるでしょう。つまり、漸進的な成長をもたらすことができる人は、新しい「アンカーポイント」を見つけることができるのです。

業界の将来とパブリックチェーンの将来は未定のままです。