不要走向Fintech 2.0

Crypto 在做支付,Fintech 在做穩定幣。

過去一年,加密貨幣的產業發展就是和傳統金融企業、Web 2.0 巨頭和全球政治家們雙向奔赴,川普的空氣幣是加密流動性的結束,而媾和才剛開始。

巴基斯坦的顧問、不丹的加密礦場和中東的天價融資,最終都化身壓倒散戶的最後一根根稻草,那就都去許願池當王八吧,也許還能獲得幾許癡情。

加密大停滯時代

人類是很奇怪的生物,以前都傳統的時候追求自由,現在都自由的時候追求傳統。

人類唯一學會的教訓是學不到任何教訓。

我還記得,Bitcoin Spot ETF 通過的時候,都以為比特幣會改變這個世界,當然,現在都認為Bitcoin 就是M2 的映射資產,本身既起不到降低通膨保值增值的作用,被ETF 抽離後也無法作為M2 的助燃劑,一根筋變成了兩頭堵。

人類唯一學會的教訓是學不到任何教訓+1。

當川普抱著氣幣降臨他忠誠的幣圈時,暴漲後的沉寂也不足為奇,PumpFun 的自救,幣安錢包的出擊,或是Boop 到底是不是幣安CXO 都變成了鬧劇本身,還是賺不到錢的那種。

圖說:加密現有版圖圖片來源:@zuoyeweb3

太陽底下沒有新鮮事,加密貨幣只有大停滯。

先是「人類文明等級的創新」以太坊抵不過4000 到1500 的回落,要藉助Risc-V 重回L1 戰事,如果EVM 都可以改頭換面,不如一步到位,把PoS 改成PoW 得了,以太以太押注L1 和新加坊Risc-V 真的能解救自己嗎?

被敵人指揮是最愚蠢的行為,可惜Solana 這次是指揮者,Solana 押注L1 是在FTX 之前,也是在FTX 之後。

本質上而言,SVM L2 或者擴展層也是對Solana 的吸血行為,是鯨魚身上的鮎魚,不是鯨魚有意為之,但是ETH L2 是以太坊上的藤壺,還是以太坊自己招來的。

我們以前熟悉的市場典範一去不復返了,ETH is not Money, Stablecoin is Money.

其次是無效資訊在侵染整個市場,KOL Summer 會迅速變成KOL Agency Summer,然後是CEX Summer,不信的話,看看這次迪拜音樂節的盛況吧,項目方、KOL 和交易所,最終都是交易導向,交易所本身就是交易行為的承接點,這是無解的局。

這不是對KOL 的批判,而是對市場規律的認可,從最早的三點鐘社群AMA、社群化的幣乎,再到千媒大戰的往事,KOL 火熱頂點也是終點,導向交易就是信任和影響力的出清時刻。

不過本次週期也有新分化趨勢,雖然都是無效訊息,一般分兩類:

1. 垃圾喊單,下沉市場

2. 老錢月台,宣揚存在

再次是VC 的破滅和堅守,依靠美元資本,矽谷、中東和歐洲VC 都在佈局下一階段,而孤單影隻的華人VC,被LP 和ROI 持續拷打,已經和創新沒有關係,都在快速的做市商化,反正都要導向交易,不如節約步驟自己幹。

真正的創新在以前華清嘉園,以後會在深圳科技園,華人Founder 要在矽谷和華爾街找錢,但是真正滿足市場下一階段的項目,不會被投資人按照現有框架認可。

幣圈不需要FA,Meme 無法做空。

原因無他,交易路徑太短,交易所正在虎視眈眈,盯著任何流量,寧可浪費撒網,也不能錯過風口,唯一的受益者變成了從互聯網逃入CEX 的前大廠'er,跳動的不止有字節,還有牛馬的食槽。

2018 年的今日頭條,平均在職時間只有4 個月,而到了2024 年的字節系,已經漲到了7-8 個月,但是更多的人還是要被輸送到社會,幣圈大廠,他們只看得上頭部CEX。

今天份暴論:VC 獲益者是頂校生,CEX 獲益者是大廠淘汰人,他們帶來的不只專業和漂亮履歷,還有更層級深化的運作標準,以及中介成本增加後的資本效率的下降。

幣圈那種勃勃生機,萬物競發,一心只想搞錢的時代和人,都一去不復返了。

持續性的體制化,變成了幣圈的緊箍咒,幣圈更像互聯網,網路更像XXX。

發明是需求之母

我沒有FUD 加密貨幣,更準確的心態是“對加密行業有信心,對自己的前途很擔憂”,這不再是一個小眾的、充滿暴富機遇的行業,從業者正在被互聯網、金融業大置換,加密OG 和地推要么進大牢,要么當小弟,要么進完大牢當大佬小弟,Baby 今晚打完大牢。

牢騷太盛防腸斷,我們不該繼續討論VC 和交易所,要么像以太坊從頭來過,要么探索新的生態,在加密行業的每次危機中,都會誕生新的資產發行方式,比如ERC-20 支撐DeFi,NFT 支撐BAYC,現在來到了穩定幣階段。

請注意,上輪鏈上活動的核心是以太坊和借貸,「樂高式」的放大資本效率,而本輪的以太坊和質押模式,並沒復刻奇蹟,在我們這個時間線,騰訊沒有發明微信,而是小米米聊崛起。

生息穩定幣(YBS)成為新的發明,他們會製造新的需求,不是因為大家對穩定幣的需求無法滿足,USDT 活的好好的,而是可以這樣做YBS,Ethena 才被發明,參考美元鑄幣稅終結,穩定幣超級週期。

YBS 會成為新的資產發行形式,這是一個預期,仿照心裡史學,對於未來,我有三種預測,分別指向不同的未來:

1.YBS 成為新的資產發行方式,以太坊換「芯」成功。 ETH 取代BTC 成為新的加密發動機,Restaking ETH 成為真正的Money;

2.YBS 成為新的資產發行方式,以太坊走入沉寂。 YBS 會被國債等美元資產吞噬,Fintech 2.0 成真,Web 3.0成為黃粱一夢;

3.YBS 不成為新的資產發行方式,以太坊暴卒無聲。那麼區塊鏈會“去幣存鏈”,Fintech 1.0 是Paypal 對銀行的替代,Stripe 是對收單的電子化革新,那麼無幣區塊鏈最多是Fintech 1.5。

總結一下,Fintech 2.0 是金融區塊鏈,Fintech 1.5 是無幣區塊鏈技術。

穩定幣正在成為新的資產發行模式,這是任何VC 研報從來沒有預測到的事,甚至是Ethena 自己都沒這麼想過,如果我們認為市場本身就是最優解,VC 和交易所最大的問題不是學習Vitalik 沉迷技術敘事,而是不尊重市場規律。

在現有的幣圈格局下,交易所、穩定幣和公鏈事實上三家獨大,幣安、USDT 和以太坊構成了主角團,其他的都是圍繞三者的供貨商和分銷渠道,交易所和公鏈比較穩定,現在戰火集中在穩定幣,不僅USDC、貝萊德等在進軍,鏈上給出的答案就是YBS,事全域關責,不僅USDC、貝萊德等在進軍,鏈上給出的答案就是YBS,事

PS,交易所穩定指的是幣安一家獨大,公鏈穩定指的是以太坊重新振興,Solana 取代還在路上。

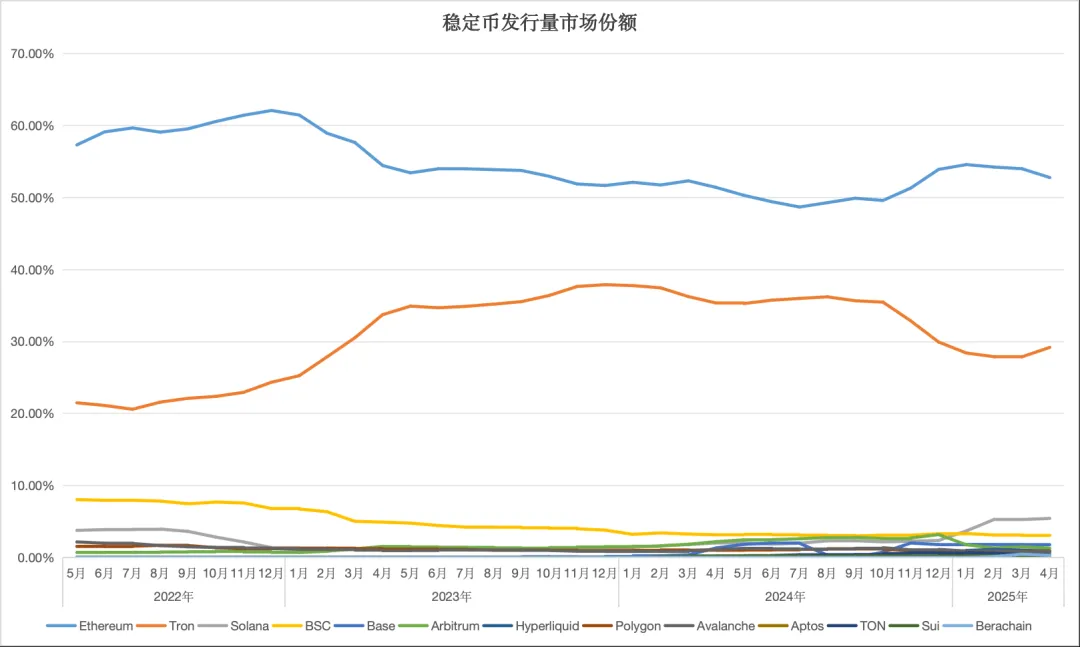

圖說:穩定幣市場發行量圖片來源:@zuoyeweb3

在現今的市場格局中,以太坊、Tron 兩家獨大,但是Solana並未放棄追趕,尤其是以太坊並未被徹底擊敗,總能聽到Solana DEX 交易量超越以太坊生態的消息,但是從真實的資產發行量上而言,ETH+ERC-20 USDT 仍然穩佔鰲頭。

這也是我認為以太坊基本面沒有問題的主要原因,大家對ETH 的價格期待是1 萬,對SOL 的期待是1000,基點完全不同。

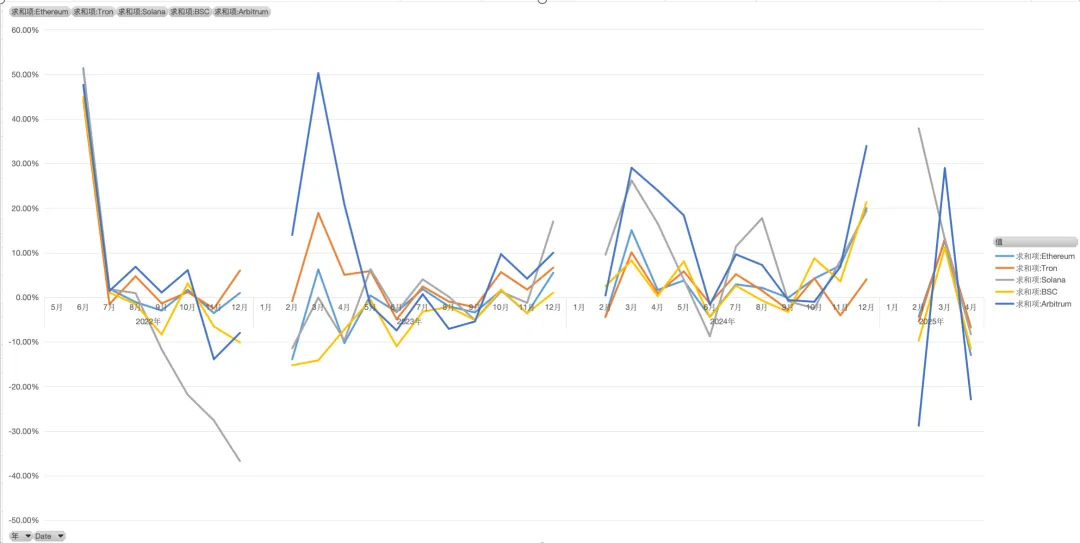

圖說:穩定幣成長速率圖片來源:@zuoyeweb3

尤其是比較各鏈成長速率,我們可以發現基本同頻,除了Solana 在2022 年接近死亡外,其餘時間大家跟以太坊保持一致,我們可以認為,在相關性上,各鏈穩定幣沒有走出獨立行情,仍然是以太坊的外溢。

據此,說明了以太坊和穩定幣配對的重要性,而YBS 的重要性在於換錨,2300 億的穩定幣市值,USDe 等YBS 仍然只是others。

還是那句話,YBS 必須成為新的資產發行方式,才能將ETH 的資產屬性傳導到貨幣層面,否則,RWA 的春天就是幣圈的寒冬。

結語

以太坊只有科技敘事,用戶只擁抱穩定幣。

我們希望用戶擁抱的是YBS,而不是USDT,這是目前的現狀,也是我們和市場的分歧。

追求小眾是很大眾的事,看看貫穿式尾燈和遍布世界的LABUBU 吧,淺淺提一下區塊鏈支付,支付沒有任何問題,但是在加密原生資產支撐的YBS 主流化之前,強推區塊鏈支付是“結果早於原因”,即支付應該是YBS 的方向。

加密貨幣不要成為Fintech 2.0,路不能越走越窄。