作者:Lawrence,火星財經

一、Doodles 簡史:從「卡通頭像」到「Web3 迪士尼」的野望

作為以太坊生態最具代表性的藍籌NFT 計畫之一,Doodles 的成長史堪稱Web3 時代IP 孵化的教科書案例。

1. 藝術基因與社區共創的起點(2021-2022)

2021 年10 月,由加拿大插畫家Scott Martin(Burnt Toast)創作的10,000 個色彩明快的卡通頭像登陸以太坊。這些被命名為Doodles 的NFT,憑藉獨特的“兒童簡筆畫”風格迅速破圈,地板價飆升至5 ETH 以上,躋身“藍籌俱樂部”。

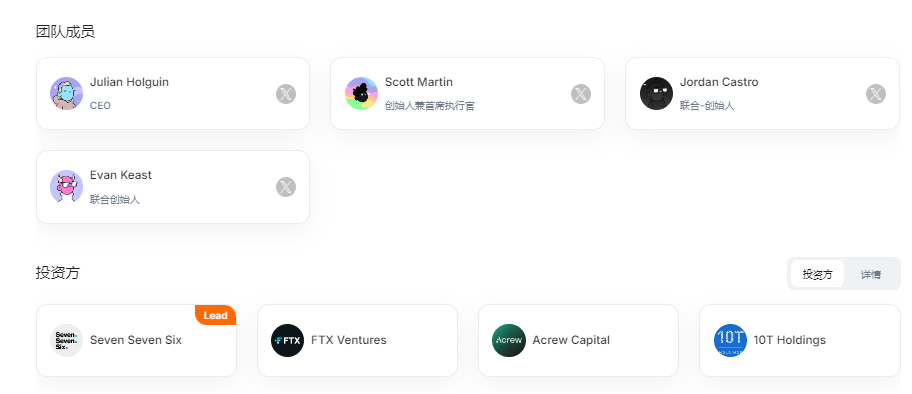

核心團隊的三位創辦人——Scott Martin、Evan Keast 和Jordan Castro——各自扮演關鍵角色:

- Scott Martin:視覺靈魂人物,負責所有角色設計與世界觀構建

- Evan & Jordan:前CryptoKitties 核心成員,深諳NFT 社區運作法則

與其他PFP(Profile Picture)項目不同,Doodles 從一開始就強調「持有者即股東」理念:

- 設立Doodlebank 社群金庫,由持有者投票決定資金用途

- 透過Genesis Box 等機制分發穿戴式設備,實現NFT 動態升級

2. 跨界擴張與資本加持(2022-2024)

2022 年成為Doodles 的策略轉捩點:

- 高層引入:前Billboard 總裁Julian Holguin 出任CEO,音樂巨星Pharrell Williams 擔任首席品牌官

- 資本動作:以7.04 億美元估值完成5,400 萬美元融資,776 Fund(Reddit 聯合創辦人Alexis Ohanian 旗下)領投

- 生態佈局:

- 收購艾美獎提名動畫工作室Golden Wolf

- 與阿迪達斯、麥當勞推出聯名商品

- 開發Doodles 2 動態NFT 系統,支援跨平台角色定制

至此,Doodles 已從單純的NFT 計畫進化為「Web3 娛樂集團」,其商業版圖涵蓋動畫、音樂、遊戲、線下活動等多元場景。

3. 危機中的轉型(2025)

2025 年1 月,創辦人Scott Martin 重新出任CEO,宣布回歸「激進創新」路線:

- 叫停過度商業化聯名(如麥當勞咖啡合作)

- 推出DreamNet 生態系統,建構AI 驅動的去中心化內容平台

- 這項調整背後,是NFT 市場持續低迷的現實:2024 年Doodles 交易量較去年同期下滑67%,地板價長期徘徊在3 ETH 區間。

二、代幣化突圍:DOOD 的經濟模型與戰略邏輯

在NFT 賽道整體遇冷的背景下,Doodles 選擇以代幣化破局。 2025 年5 月9 日,其原生代幣DOOD 將在Solana 首發,並計劃跨鏈至Base L2。

(一)代幣經濟學:社群敘事下的利益重構

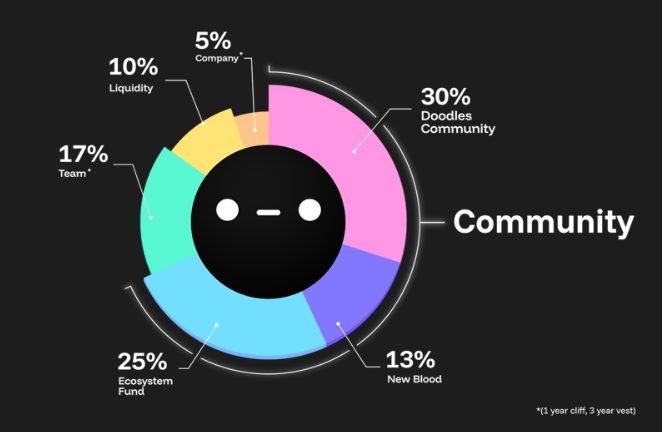

根據白皮書,DOOD 總供應量100 億枚,分配架構如下:

設計亮點:

- 社區優先:68% 代幣流向社區,高於同類項目(如Azuki 的37.5%)

- 多鏈相容:首發Solana 利用其高TPS(65000+/ 秒)及meme 文化土壤,後續跨鏈Base 連結以太坊生態

潛在爭議:

- 新血」定義模糊:13% 的New Blood 分配缺乏透明規則,內部操控風險

- 機構退出壓力:早期投資者776 Fund 等未公佈退出方案,或透過生態基金套現

(二)價值捕獲:從JPG 到「數位皮膚」的想像

DOOD 被定位為Doodles 生態的「經濟血液」,其價值捕獲機制圍繞著三層:

1. 治理權

- 提案投票:持有者可參與DreamNet 內容創作方向決策

- 質押收益:鎖定代幣獲得動畫IP 分紅、聯名商品折扣等權益

2. 消費場景

- DoodlesTV:付錢DOOD 觀看獨家動畫短片

- 虛擬時尚:在Stoodio 平台購買穿戴式裝置

- 遊戲內購:未來元宇宙遊戲中的道具交易

3. 投機標的

- Solana 鏈上MEME 文化助推交易熱度

- 與Base 的跨鏈橋接可能引發套利機會

但相較於競品,DOOD 的實用性仍顯薄弱:

- 對比PENGU:Pudgy Penguins 已透過實體玩具產生穩定現金流

- 比較ANIME:Azuki 綁定動漫眾籌平台,具備明確消費場景

三、發幣動機解構:續命良藥還是收割鐮刀?

在NFT 交易量腰斬、藍籌專案成長乏力的當下,Doodles 的發幣決策引發兩極評價。

戰略合理性

1. 流動性困局破解

NFT 的非標屬性導致流動性匱乏。透過綁定代幣,持有者可透過質押、空投等方式取得流動性資產,避免降價拋售NFT 的壓力。

2. 社區活化實驗

DreamNet 系統的運作依賴代幣激勵:

- 創作者上傳內容可獲得DOOD 獎勵

- 用戶參與互動(按讚、轉發)賺取積分

- 這種「創作即挖礦」模式試圖複製StepN 的成功路徑。

3. 資本退出需求

早期投資機構需透過代幣上市實現退出。以5,400 萬美元融資估算,DOOD FDV(完全稀釋估值)需達到7 億美元才能讓VC 不虧錢,而目前Doodles 的NFT 市值僅為6,480 萬美金。

割韭菜嫌疑

1. 代幣分配隱患

儘管社區分配比例高達68%,但細分規則存疑:

- 30% 社群空投未明確快照時間,有「老鼠倉」風險

- 生態基金由團隊控制,可能用於操控市場價格

2. MEME 化陷阱

選擇Solana 首發,本質是迎合MEME 炒作文化。參考該鏈上代幣平均生命週期:

- 80% 專案在上市1 個月內跌去90% 市值

- 交易量集中在CEX,鏈上流動性匱乏

3. NFT 反身性風險

代幣價格下跌可能引發NFT 拋售潮,形成「死亡螺旋」。 2024 年Azuki 發幣後,其NFT 地板價跌幅達58%。

四、上市展望:做空訊號與風險預警

根據Marsbit 研究院模式測算,DOOD 可能呈現以下走勢:

短期投機窗口

- 上市首日:受MEME 情緒驅動,FDV 可能衝高至15-20 億美元

- 空投拋壓:以30% 社區分配計算,首周潛在拋售量達30 億枚(約4.5 億美元)

中長期風險

- 生態兌現壓力:若6 個月內未推出DreamNet MVP 產品,代幣將喪失敘事支撐

- 多鏈運維成本:Solana 與Base 的跨鏈橋可能成為駭客攻擊目標

做空策略建議

適合做空訊號:

- FDV 超過25 億美元(對應DOOD 單價0.25 美元)

- 團隊地址出現大額轉賬

- DreamNet 延期發布

風險提示:

- Solana 鏈上莊家控盤程度高,需警覺軋空風險

- 幣安等交易所可能推出做空限制措施

五、結語:Web3IP 的典範革命與投機泡沫

Doodles 的代幣化實驗,本質上是一場關於「數位資產證券化」的冒險。其理想主義的一面體現在:

- 試圖透過代幣經濟實現創作者與消費者的價值共享

- 探索NFT 從收藏品到「數位身分護照」的轉型

但現實的殘酷性同樣清晰:

- 在VC、交易所、做市商構成的利益鏈中,社區仍處於弱勢地位

- Web3 娛樂生態的成熟度遠未支撐百億級估值

對於普通投資者,建議是:

- 短期參與:利用交易所上線初期的流動性溢價套利,停損線設為-20%

- 長期規避:除非DreamNet 上線後用戶留存率超50%,否則不宜持股超過3 個月

- 生態觀察:重點關注與Pharrell Williams 的音樂合作、Golden Wolf 的動畫產出進度

在加密世界,「創新」與「收割」往往是一體兩面。 Doodles 能否打破「發幣即巔峰」的魔咒,2025 年秋冬季將是關鍵檢驗期。