作者: A Fox in Web3 ,加密KOL

編譯:Felix, PANews(本文有所刪減)

去中心化金融(DeFi) 常被用來與傳統金融(TradFi) 進行比較,已成為Web3 中一個龐大且呈指數級增長的領域。 DeFi 的目標與在加密領域常聽到的「為沒有銀行帳戶的人提供銀行服務」這一說法高度契合。

無需銀行即可提供全球金融服務的承諾是一個崇高的目標,Web3 的魅力很大程度上也源於此。本文旨在以當下視角回顧過去一年DeF 的發展。

概述

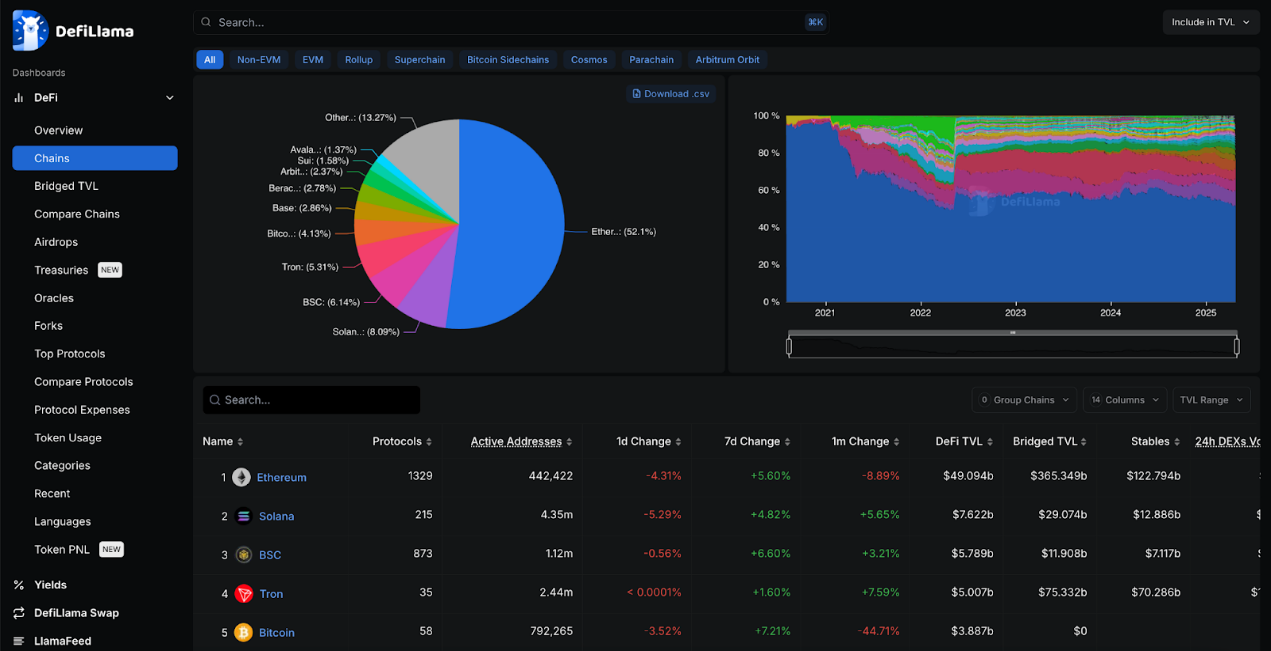

總鎖定價值(TVL) 達946 億美元:所有DeFi 協議中,鎖定的資金數量龐大。但考慮到目前整個加密領域的市值約為2.8 兆美元,仍僅佔3.3% 左右,因此還有很大的成長空間。自去年以來,TVL 成長了約1.5 倍,約為654 億美元,但作為加密領域的佔比,保持相當穩定,因為之前佔比3.5%。

DeFiLlama 的圖表始於2018 年6 月,距今不到7 年,充分證明DeFi 尚處於萌芽階段。然而,2021 年11 月,DeFi TVL 達到歷史峰值,為1,760 億美元。期待TVL 再次達到這一峰值。

Aave 和Lido TVL 達356 億美元:目前DeFi TVL 中超37% 是Aave 和Lido 中質押的ETH。這表明Aave 和Lido 都佔據主導地位。去年Lido 處於領先地位,但後來Aave 拔得頭籌。此外,大多數DeFi 都發生在以太坊上,仍是最重要的區塊鏈。

穩定幣市值達2,360 億美元:穩定幣在2.8 兆美元的加密市場中佔據了超過8.3% 的份額,是DeFi 的兩倍多。穩定幣的成長速度持續超過DeFi TVL,顯示其已經真正實現了產品市場契合。

DeFiLlama 中的數據非常豐富,甚至讓人無從下手。以下進一步探討其中的一些類別,並分析其中要點。

頭部區塊鏈

目前以太坊仍是DeFi 中最主要的參與者,佔TVL 的52%,但比去年的58.3% 有所下降。 Solana 以8% 的TVL 成為第二大競爭者,但仍比以太坊小6 倍以上。

Solana 和BSC 分別取代Tron 成為第二和第三大公鏈,將Tron 從第二位擠到第四位。這三者的活躍地址數都遠超過以太坊,Solana 擁有超430 萬個地址,而以太坊只有44.2 萬個。

以太坊擁有最多的DeFi 協議,目前有1320 多個,高於去年的960 多個。

比特幣網路擁有58 個已記錄的DeFi 協議,高於去年的12 個。考慮到比特幣並非為智能合約而設計,仍佔據了所有DeFi TVL 的4% 以上,約38 億美元。

頭部協議

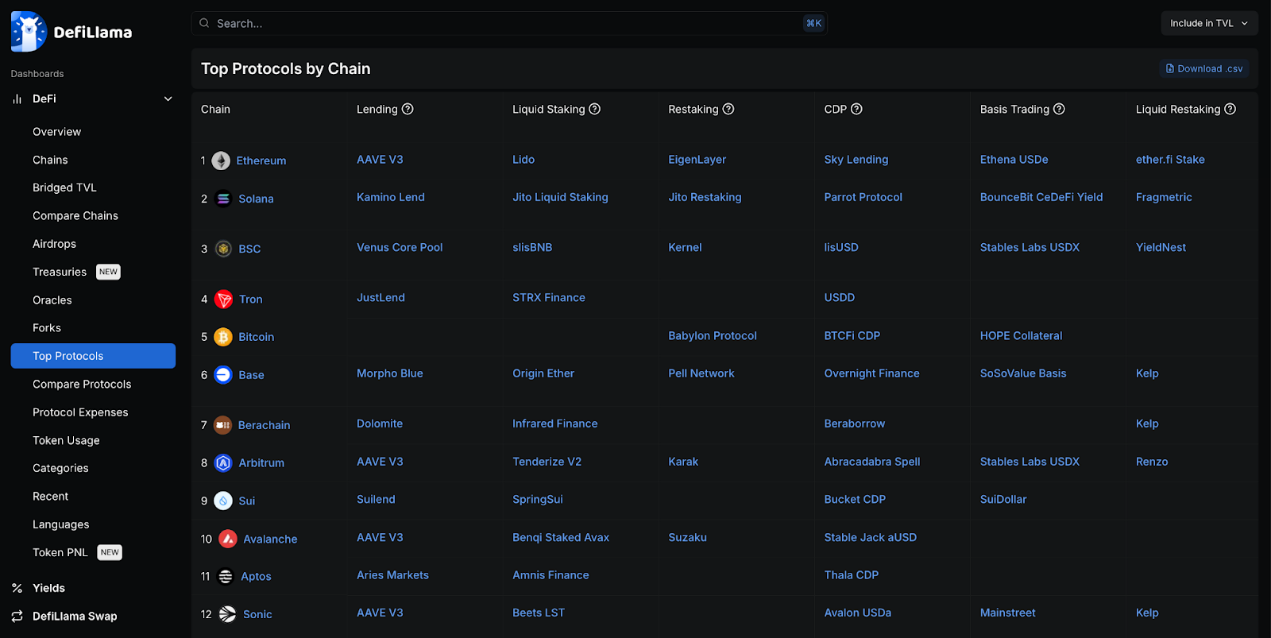

毫無疑問,在以太坊、Sonic、Avalanche 和Arbitrum 等幾個EVM 鏈中,Aave 是頭部借貸協議,但Morpho 在Base 上佔據主導地位。

大多數區塊鏈都有自己的借貸和穩定幣項目。隨著許多主流區塊鏈都擁有自己的協議,再質押也在不斷發展,其中最大的參與者是Eigen Layer,但Pell Network 的覆蓋範圍最廣泛。

Stargate 是TVL 中跨多條鏈的主要跨鏈協定。

以太坊上的協議憑藉以太坊DeFi 的龐大交易量在同類協議中佔據主導地位。

協議類別

借貸、跨鏈橋和流動性質押的TVL 最高,它們之間的差距相對較小,介於420 億美元到370 億美元之間。去年,流動性質押遙領先,但差距已經縮小,借貸和跨鏈橋已經追趕。

Aave 佔所有借貸的44%,而Lido 佔所有流動性質押的43%,這兩個協議是迄今為止整個DeFi 領域TVL 最高的兩個協議。

DEX 的TVL 要少得多,約180 億美元,其中頭部協議是Uniswap、Curve 和PancakeSwap,它們各自運行在9 個以上的EVM 鏈上。即使TVL 較低,這也是最賺錢的部分,過去24 小時內的交易費用達590 萬美元。如此的賺錢效應,DEX 總共有超過1600 個協議也就不足為奇了。

跨鏈橋類別主要由WBTC 和Binance Bitcoin 等包裝的比特幣等價物主導。

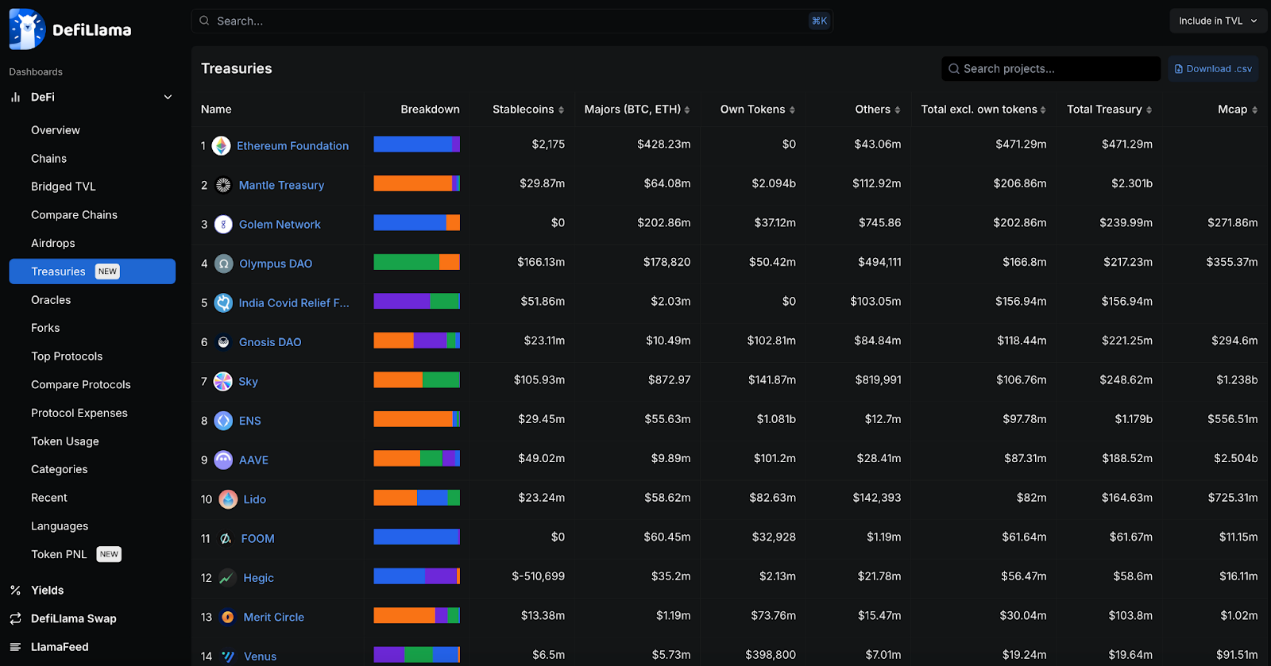

基金會和財政部

以太坊基金會持有的金庫規模略高於一年前的一半水平,且出現了大幅下降。同時,Mantle 擁有龐大的金庫,但主要以自有代幣計價。

一些以太坊相關項目也以金庫總額佔據主導地位,例如Aave、ENS、Lido 和Sky。然而他們也大多持有自己的代幣。

如果不計自有代幣,排名則更加參差不齊。但很少有金庫主要以穩定幣為主,因此它們主要受市場波動的影響。

殖利率

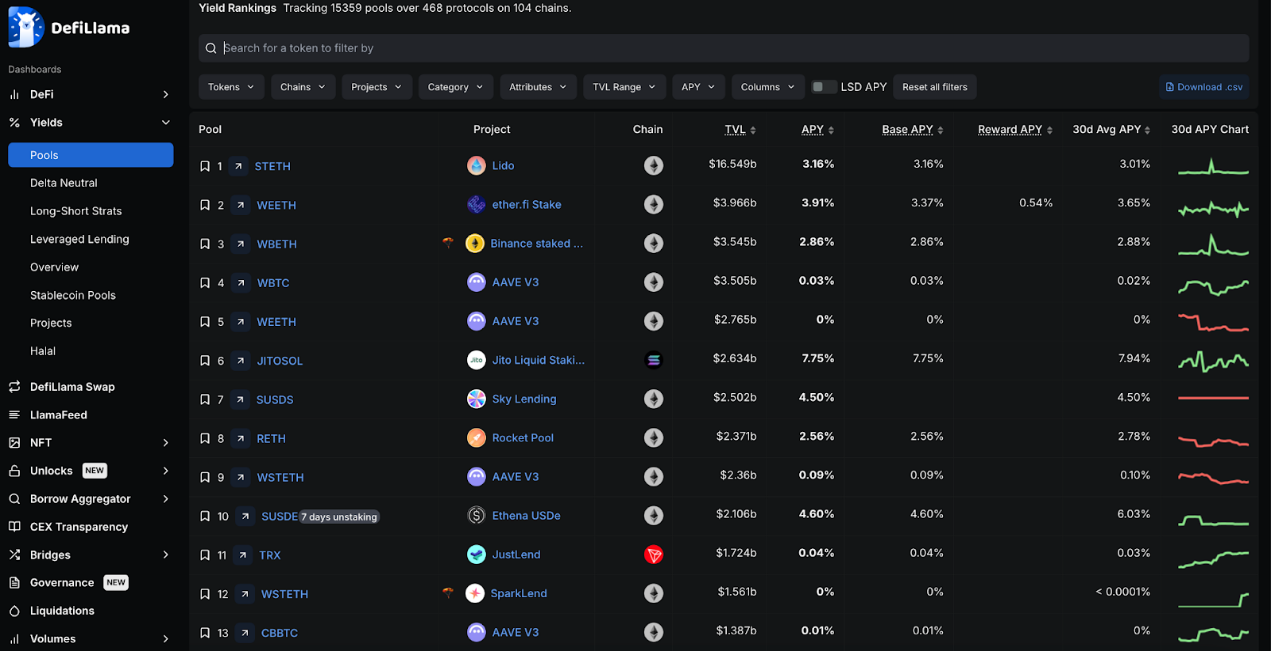

大多數玩家將資金存放在Lido 以獲得收益,這可能是因為大多數人對ETH 作為長期價值儲存工具充滿信心,而Lido 在流動性質押方面也佔據主導地位。其他基於ETH 的流動性質押協議也佔據主導地位,例如ether.fi 。

JitoSOL 的質押SOL 收益率達7.75%,超過了所有其他頭部收益率產品。 Marinade 和Jupiter 的SOL 年利率甚至更高,約9%。

Sky Lending 是TVL 排名第一的低風險穩定幣選擇,其SUSDS 穩定幣持有超25 億美元,收益率為4.5%。

DeFiLlama 追蹤了104 條區塊鏈上468 個協議中超過1.5 萬個流動性池。

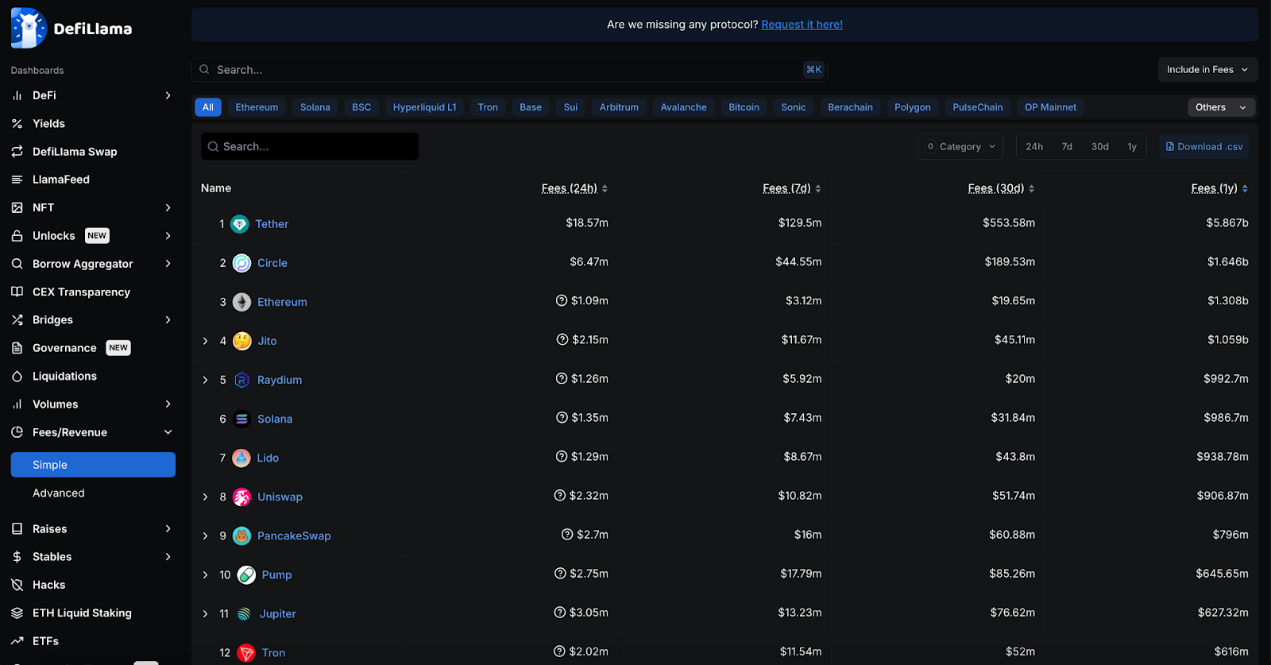

費用

Tether 和Circle 各自的穩定幣是加密領域迄今最大的手續費產生業務。光是Tether 在過去一年就創造了超58 億美元的收入。

縱觀過去一年,以太坊上的Gas 仍是手續費支出最大的方式之一,其手續費總額與Circle 相差不遠,分別為13 億美元和16 億美元。然而,以太坊的手續費正快速下降,在過去30 天裡,甚至沒有進入前15 名。不過,基於以太坊的協議Lido 和Uniswap 仍在賺取高額手續費。

Solana 的手續費生態在過去一年增長最快,Jito、Raydium 和Pump.fun 都賺取了巨額手續費。這很可能主要得益於Solana 上memecoin 的大幅成長。

自去年以來,比特幣的手續費下降了約一半,隨著費用市場上許多其他競爭對手的崛起,比特幣的排名已從第二位跌至第14 位。

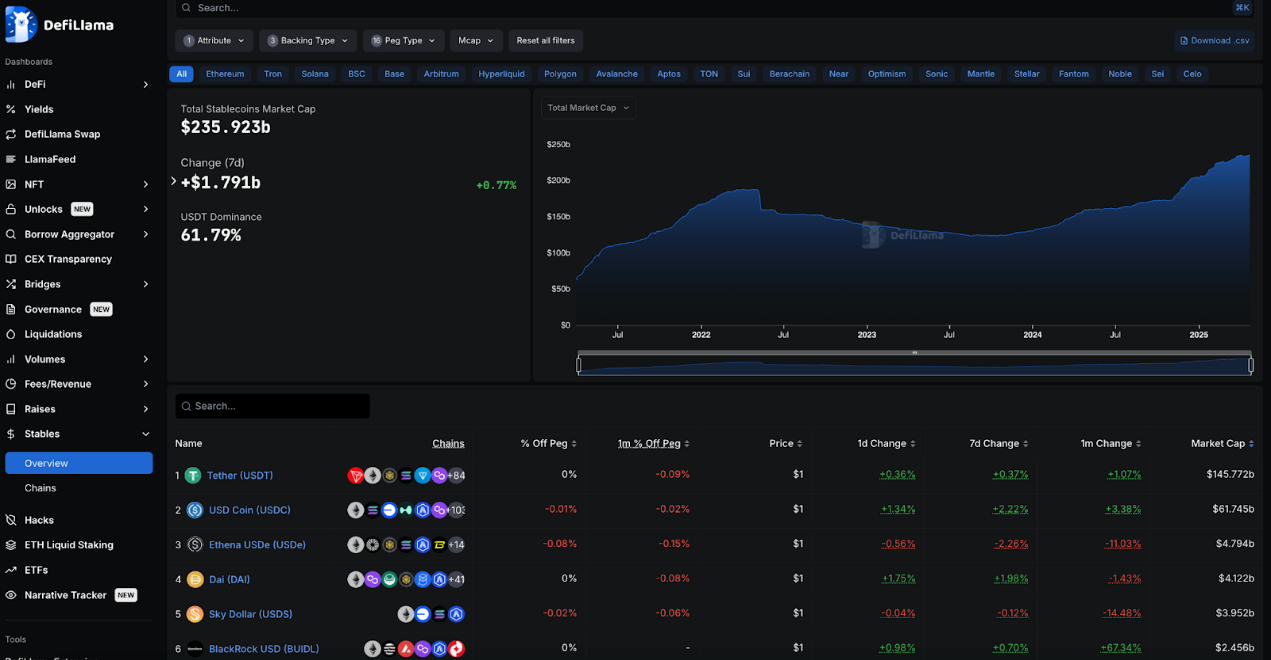

穩定幣

穩定幣總市值幾乎翻了一番,從去年的1,360 億美元增加到目前的2,350 億美元。然而,USDT 和USDC 仍佔據主導地位,分別佔62% 和26%,合計佔整個市場的88%。

佔比成長最大的是Ethena 的USDe,儘管其一年前尚未推出,但現在已成為第三大穩定幣,佔據2% 的市場份額。

Sky 發行了USDS 代幣,打破了DAI 的主導地位。然而,在合併DAI 和USDS 的市值後,Sky 擁有3.5% 的市場份額,仍是第三大市場參與者。

USDT、USDC、DAI/USDS 和USDe 合計佔穩定幣市場約93%,市值超過2,200 億美元。

貝萊德的BUIDL 基金代表了新進者,顯示TradFi 也想在這個市場分一杯羹。

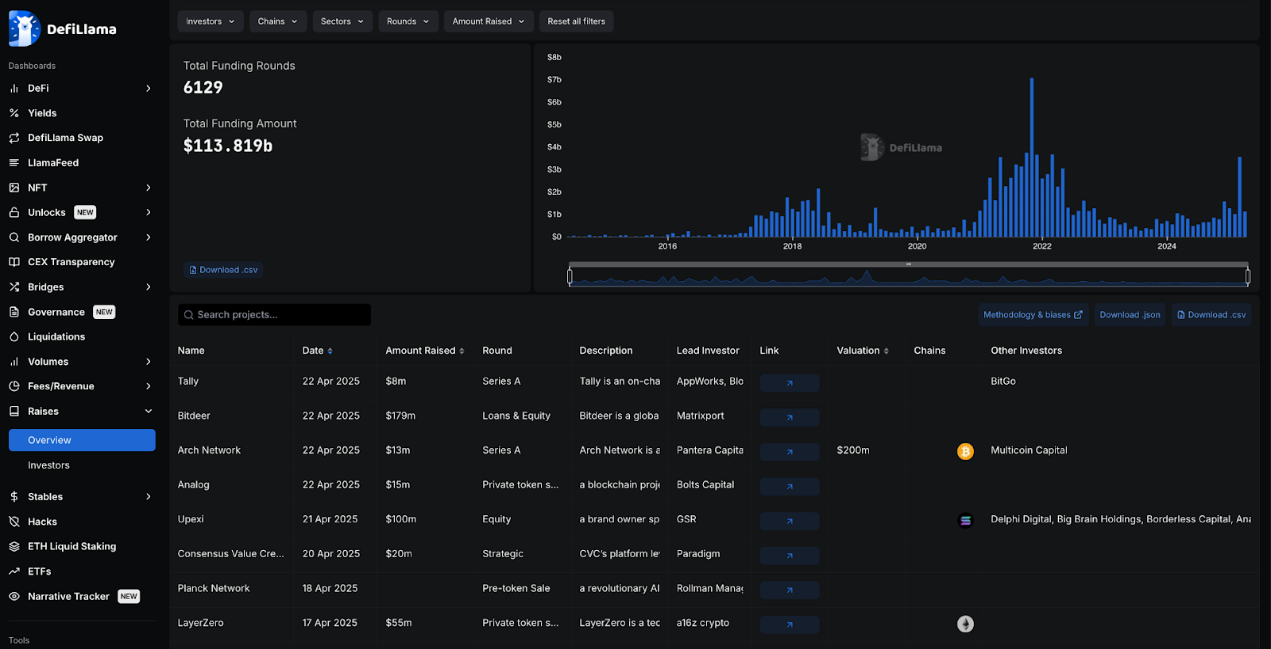

融資

DeFi 領域已籌集超1,130 億美元的融資,總融資輪次達6,129 輪。融資額在2021 年底至2022 年初達到最高,但目前成長迅速,光上個月就已超35 億美元。

FTX 和Celsius 是DeFi 領域融資額最大的項目之一,分別籌集了9 億美元和7.5 億美元,同時也是該領域最大的失敗項目之一。 EOS 的情況也類似,其40 億美元的融資幾乎未能兌現。

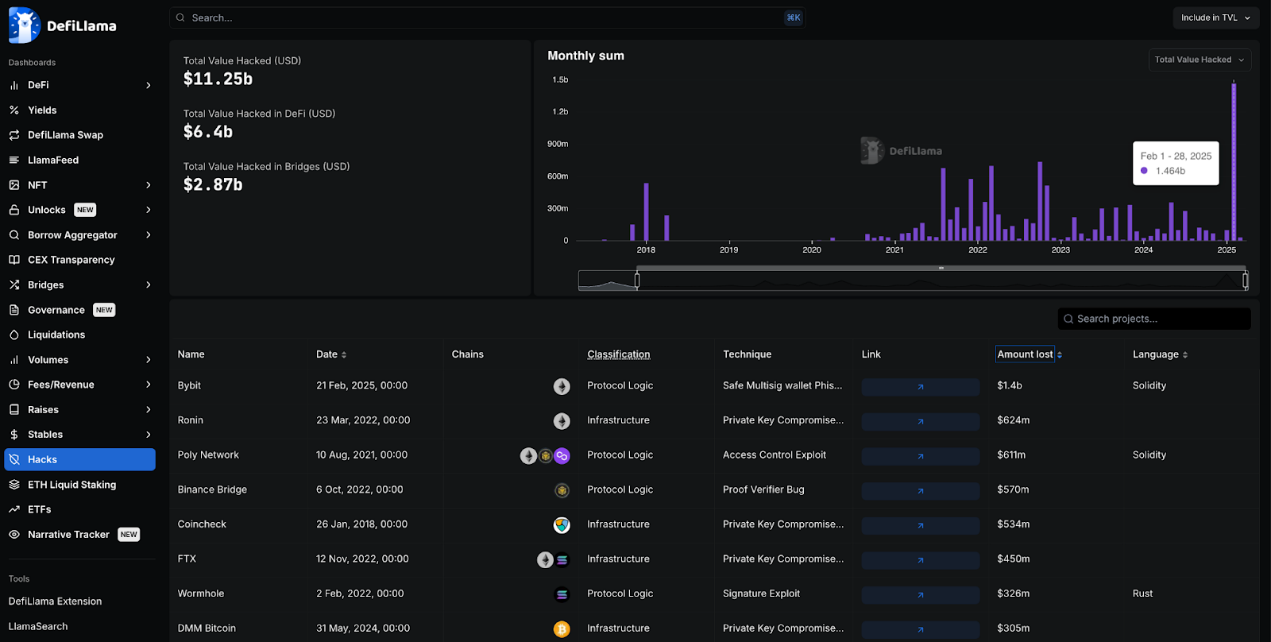

駭客攻擊

DeFi 領域已遭受超112 億美元的駭客攻擊,其中25% 來自跨鏈橋,其餘來自其他DeFi 公司和協定。

今年2 月ByBit 遭受駭客攻擊,是加密史上最大的單次駭客攻擊,損失超14 億美元。而第二大駭客攻擊發生在2022 年,針對Ronin 網路的攻擊導致6.24 億美元損失。

北韓組織Lazarus 對這兩次駭客攻擊負責,成為加密領域最大的駭客組織。

大多數大規模的駭客攻擊發生在以太坊生態中,可能是因為DeFi 的大部分流動性都集中在以太坊生態系統中。

總結

整體而言,DeFi 的交易量仍主要由以太坊及其EVM 生態系統(擁有眾多的L2)主導,而DeFi 正是從此崛起。

Solana 在過去一年中實現了大幅增長,正迎頭趕上,而比特幣也出人意料地開始發展自己的DeFi 生態系統,儘管其並非旨在成為一個智能合約平台。波場生態系統似乎已經落後於其他生態系統,但波場仍是穩定幣活動的重要樞紐。