著者: A Fox in Web3 、Crypto KOL

編集:Felix、PANews(この記事は編集済みです)

分散型金融 (DeFi) は、従来の金融 (TradFi) とよく比較されますが、Web3 では大規模かつ急速に成長している分野になっています。 DeFi の目標は、暗号通貨業界でよく聞かれる「銀行口座を持たない人々への銀行サービス」というフレーズと非常によく一致しています。

銀行を必要とせずに世界的な金融サービスを提供するという約束は崇高な目標であり、Web3 の魅力の多くはここから生まれています。この記事は、過去 1 年間の DeF の発展を現在の視点から振り返ることを目的としています。

概要

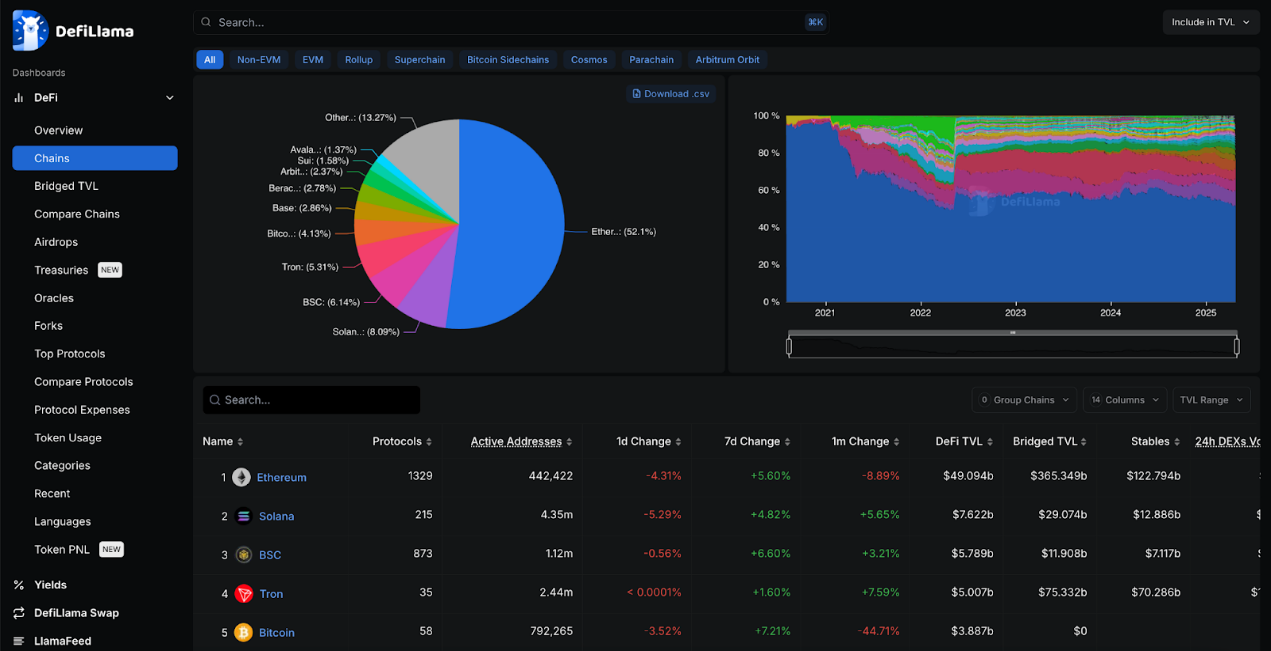

ロックされた合計価値(TVL)は946億ドルです。すべてのDeFiプロトコルにわたってロックされた資金の量は膨大です。しかし、暗号通貨業界全体の現在の時価総額は約2.8兆ドルであることを考えると、まだ約3.3%に過ぎず、成長の余地は大いにあると言えます。昨年以来、TVLは約1.5倍の約654億ドルに成長しましたが、暗号通貨分野に占める割合としては、これまで3.5%を占めていたため、かなり安定しています。

DeFiLlamaのチャートは2018年6月から始まっており、7年も経っていないことから、DeFiがまだ初期段階にあることが十分にわかります。しかし、2021年11月には、DeFi TVLが史上最高の1,760億米ドルに達しました。 TVL が再びこのピークに達すると予想されます。

Aave と Lido の TVL は 356 億米ドルに達します。現在、DeFi TVL の 37% 以上が Aave と Lido にステークされた ETH です。これは、Aave と Lido の両方が優勢であることを示しています。昨年はリドがトップだったが、後にアーヴェがトップに立った。さらに、ほとんどの DeFi は、依然として最も重要なブロックチェーンである Ethereum 上で行われます。

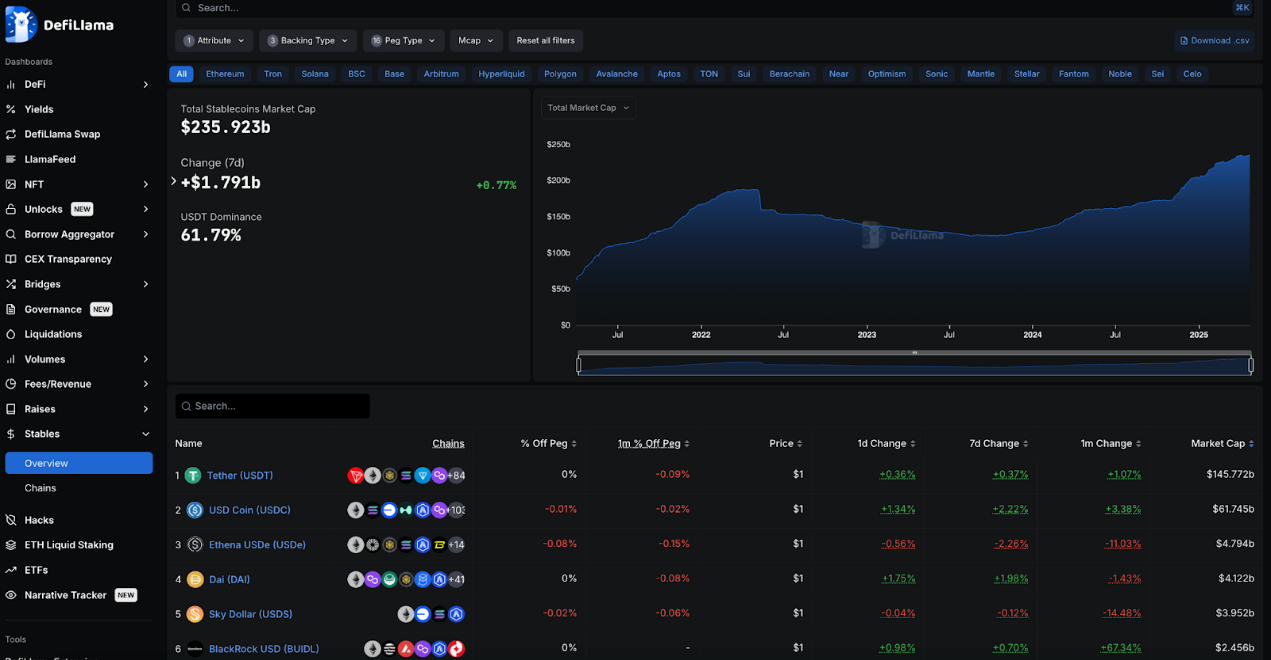

ステーブルコインの時価総額は2,360億ドルに到達: ステーブルコインは2.8兆ドルの暗号通貨市場の8.3%以上を占め、DeFiの2倍以上です。ステーブルコインの成長率は DeFi TVL を上回り続けており、製品市場適合を真に達成したことを示しています。

DeFiLlama には非常に多くのデータが含まれているため、圧倒される可能性があります。これらのカテゴリーのいくつかをさらに詳しく調べて、重要なポイントを分析してみましょう。

ヘッドブロックチェーン

イーサリアムは依然としてDeFiで最も重要なプレーヤーであり、TVLの52%を占めていますが、昨年の58.3%からは減少しています。 Solana は 8% の TVL で 2 番目に大きな競合ですが、それでも Ethereum の 6 分の 1 以上小さいです。

SolanaとBSCはそれぞれTronに取って代わり、第2位と第3位のパブリックチェーンとなり、Tronは第2位から第4位に押し下げられた。これら 3 つのアクティブ アドレスの数は、Ethereum をはるかに上回っています。 Solana には 430 万以上のアドレスがありますが、Ethereum には 442,000 しかありません。

イーサリアムには最も多くの DeFi プロトコルがあり、その数は昨年の 960 以上から現在 1,320 を超えています。

ビットコインネットワークには、昨年の12から58に増加した、文書化されたDeFiプロトコルがあります。ビットコインはスマートコントラクト用に設計されていないことを考慮すると、それでもDeFiのTVL全体の4%以上、約38億ドルを占めています。

ヘッダープロトコル

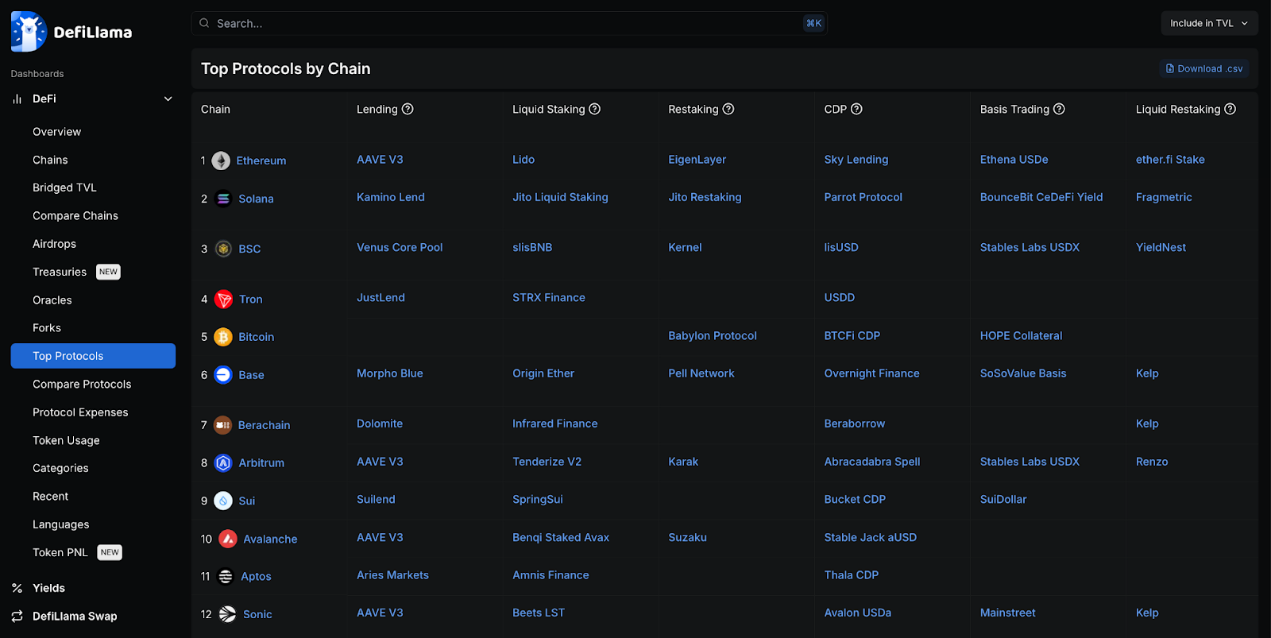

Ethereum、Sonic、Avalanche、Arbitrum などのいくつかの EVM チェーンの中で、Aave がトップの貸付プロトコルであることは間違いありませんが、Base では Morpho が優位に立っています。

ほとんどのブロックチェーンには、独自の貸付およびステーブルコイン プロジェクトがあります。多くの主要なブロックチェーンが独自のプロトコルを持っているため、リステイクも進化しています。最大のプレーヤーは Eigen Layer ですが、最も広範囲に及ぶのは Pell Network です。

Stargate は、TVL の複数のチェーンにまたがる主要なクロスチェーン プロトコルです。

Ethereum DeFi の膨大なトランザクション量により、Ethereum 上のプロトコルは類似のプロトコルの中で優位に立っています。

プロトコルカテゴリ

貸付、クロスチェーンブリッジ、流動性ステーキングの TVL は最も高く、それらの間の差は比較的小さく、420 億ドルから 370 億ドルの範囲です。昨年は流動性ステーキングが大きく先行していましたが、その差は縮まり、レンディングとクロスチェーンブリッジが追いついてきました。

Aave は全貸付の 44% を占め、Lido は全流動性ステーキングの 43% を占めています。これら 2 つのプロトコルは、現在までに DeFi 分野全体で最も高い TVL を持つ 2 つのプロトコルです。

DEX の TVL は約 180 億ドルとかなり小さく、トップ プロトコルは Uniswap、Curve、PancakeSwap で、それぞれ 9 つ以上の EVM チェーンで実行されます。 TVL が低いにもかかわらず、過去 24 時間の取引手数料が 590 万ドルと、最も収益性の高いセグメントとなっています。このような金儲けの効果があると、合計で 1,600 を超える DEX プロトコルが存在するのも不思議ではありません。

クロスチェーンブリッジのカテゴリは、WBTC や Binance Bitcoin などのラップされたビットコイン相当物が主流です。

財団と財務

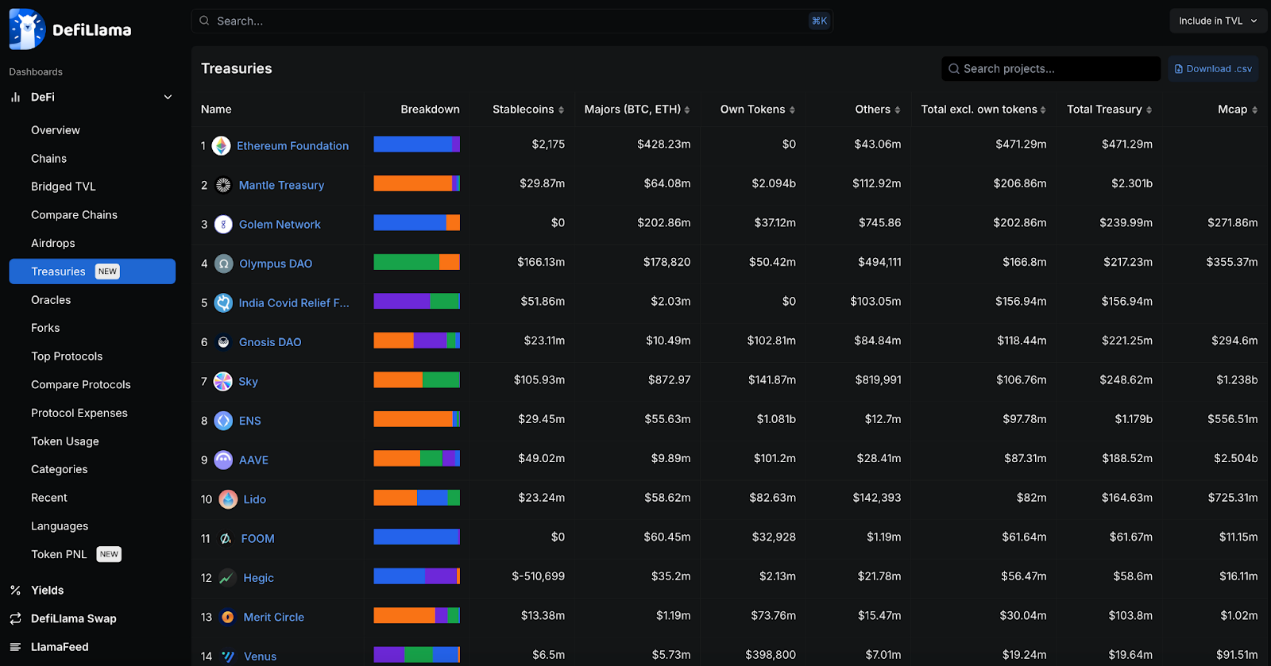

イーサリアム財団の金庫は1年前の半分強の規模になっており、大幅な減少となっている。一方、マントルは多額の資金を保有しているが、そのほとんどは独自のトークン建てとなっている。

Aave、ENS、Lido、Sky など、一部の Ethereum 関連プロジェクトも、金庫の総量で優位を占めています。ただし、ほとんどの場合、独自のトークンも保有しています。

自己所有のトークンをカウントしない場合、ランキングはさらに不均衡になります。しかし、ステーブルコインを主に保管している金庫は少ないため、市場の変動の影響を最も受けます。

収率

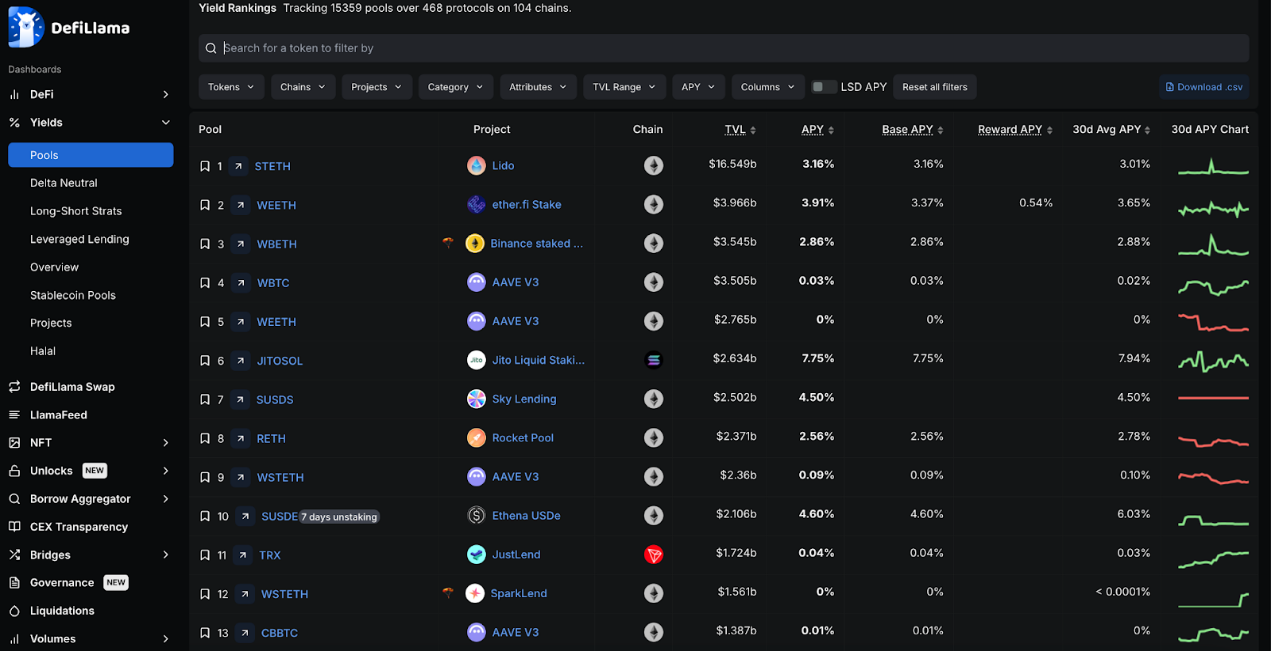

ほとんどのプレイヤーは、利回りを得るために資金を Lido に保管しています。これは、ほとんどの人が ETH を長期的な価値の保存手段として信頼しており、Lido が流動性ステーキングでも優位に立っているためと考えられます。 ether.fi など、他の ETH ベースの流動性ステーキング プロトコルも主流です。

JitoSOL の担保 SOL 利回りは 7.75% で、他のすべての最高利回り商品を上回っています。マリネードとジュピターの SOL 年利率はさらに高く、約 9% です。

Sky Lending は TVL による低リスクのステーブルコイン オプションのナンバーワンであり、SUSDS ステーブルコインは 25 億ドル以上、利回りは 4.5% です。

DeFiLlama は、104 のブロックチェーン上の 468 のプロトコルにわたって 15,000 を超える流動性プールを追跡します。

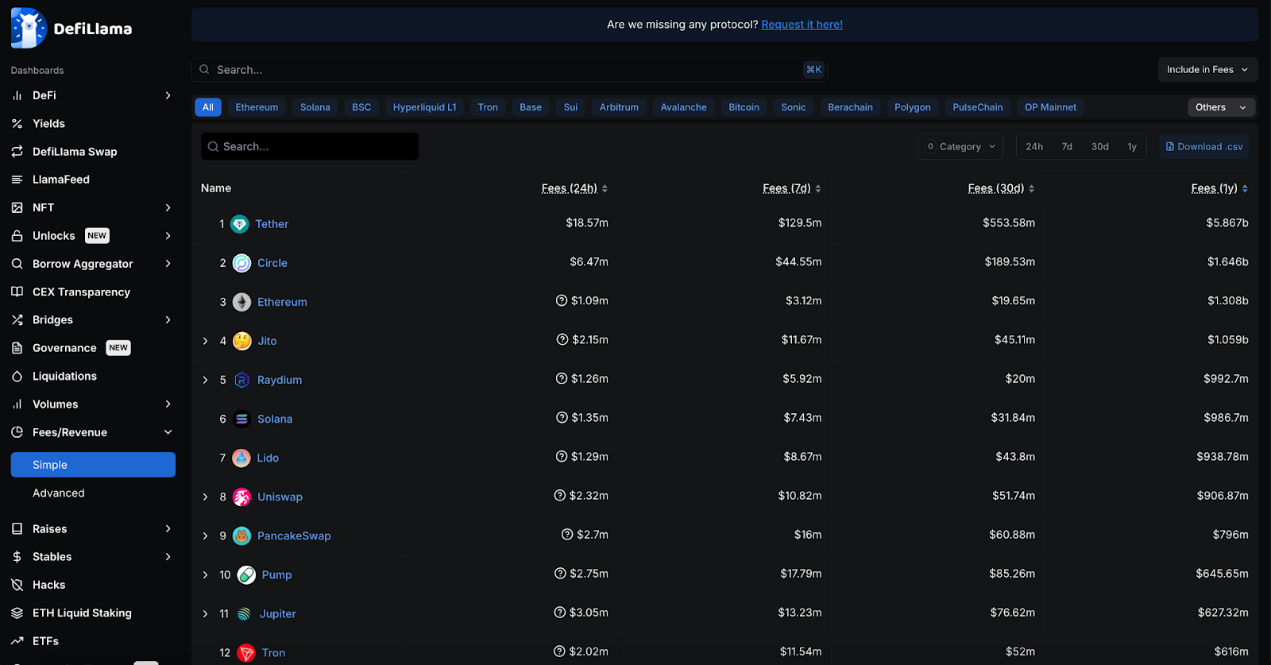

料金

TetherとCircleのそれぞれのステーブルコインは、暗号通貨の中では圧倒的に最大の手数料を生み出すビジネスです。テザーだけでも、昨年は58億ドル以上の収益を生み出しました。

過去 1 年を振り返ると、イーサリアムのガスは依然として取引手数料を費やす最も大きな方法の 1 つであり、その総取引手数料はそれぞれ 13 億ドルと 16 億ドルで、Circle にかなり近い水準となっています。しかし、イーサリアムの取引手数料は急速に下落しており、過去30日間でトップ15にも入っていない。しかし、イーサリアムベースのプロトコルであるLidoとUniswapは依然として高い手数料を稼いでいます。

Solanaの手数料エコシステムは過去1年間で最も急速に成長し、Jito、Raydium、Pump.funはいずれも巨額の手数料を獲得しています。これは主に、Solana での memecoin の大幅な増加によるものと考えられます。

ビットコインの手数料は昨年から約半分に下がり、手数料市場の他の多くの競合通貨の手数料が上昇したため、ビットコインの順位は2位から14位に下がった。

ステーブルコイン

ステーブルコインの時価総額は昨年の1,360億ドルから現在は2,350億ドルとほぼ倍増している。しかし、USDT と USDC は依然として優勢で、それぞれ 62% と 26% を占め、合わせて市場全体の 88% を占めています。

最も大きな成長が見られたのはイーサナのUSDeで、まだローンチされてから1年も経っていないにもかかわらず、現在では2%の市場シェアで3番目に大きなステーブルコインとなっている。

SkyはUSDSトークンを発行し、DAIの優位性を打ち破りました。しかし、DAIとUSDSの時価総額を合計すると、Skyの市場シェアは3.5%となり、依然として第3位の市場プレーヤーとなっています。

USDT、USDC、DAI/USDS、USDe を合わせるとステーブルコイン市場の約 93% を占め、時価総額は 2,200 億ドルを超えます。

ブラックロックのBUIDLファンドは新規参入であり、TradFiもこの市場に参入したいと考えていることを示している。

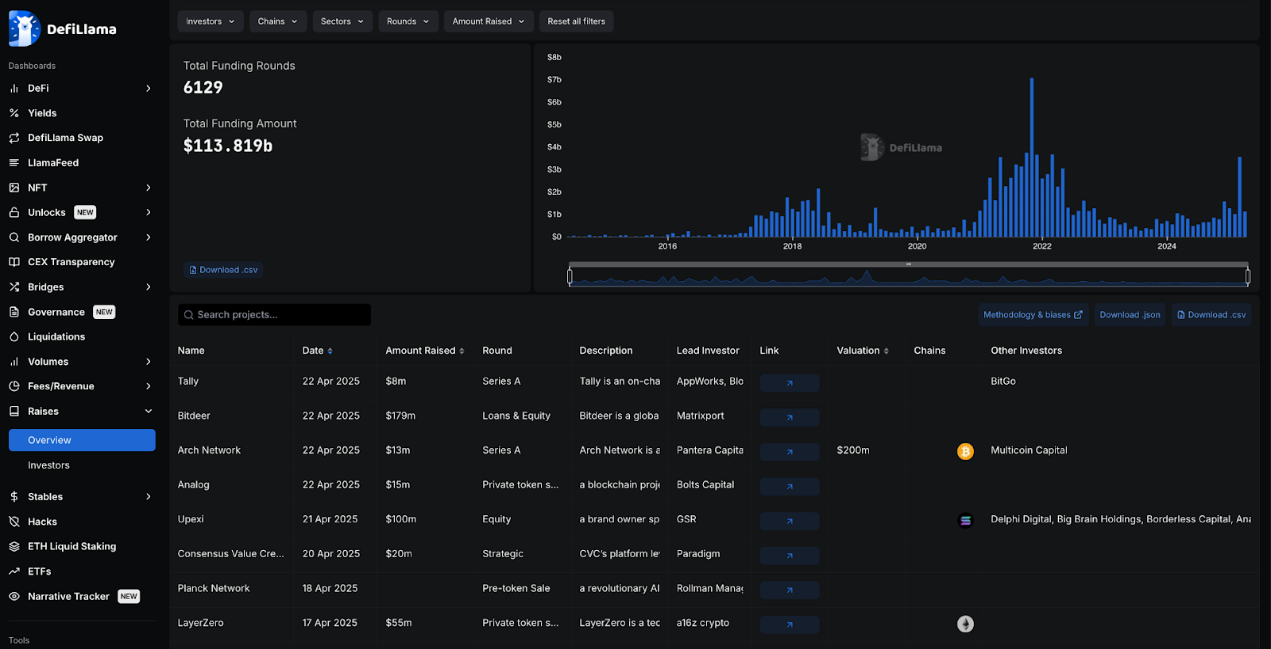

資金調達

DeFiセクターは合計6,129回の資金調達ラウンドで1,130億ドル以上の資金を調達しました。資金調達額は2021年後半から2022年初頭にかけてピークを迎えましたが、現在は急速に増加しており、先月だけで35億ドルを超えています。

FTXとCelsiusはDeFi分野で最も資金が集まったプロジェクトの1つで、それぞれ9億ドルと7億5000万ドルを調達しているが、この分野で最も大きな失敗プロジェクトの一つでもある。 EOS の状況も同様で、同社は 40 億ドルの資金調達ラウンドを辛うじて達成したばかりだ。

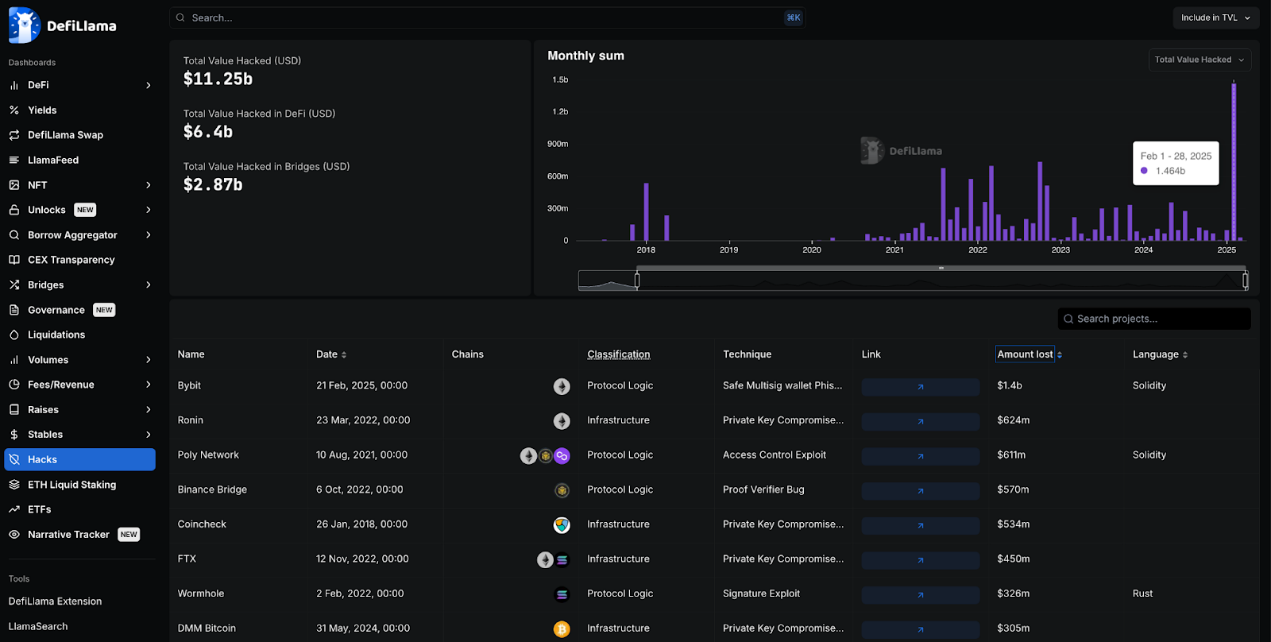

ハッカー攻撃

DeFiセクターは112億ドル以上のハッカー攻撃に見舞われており、そのうち25%はクロスチェーンブリッジによるもので、残りは他のDeFi企業やプロトコルによるものだ。

今年2月、ByBitはハッカー攻撃を受けた。これは暗号通貨史上最大の単一ハッカー攻撃であり、損失は14億ドルを超えた。 2番目に大きなハッキングは2022年に発生し、Roninネットワークへの攻撃により6億2,400万ドルの損失が発生しました。

両方のハッキングは北朝鮮のグループ「ラザルス」が担当しており、同グループは暗号通貨業界最大のハッカーグループとなっている。

大規模なハッキング攻撃のほとんどはイーサリアム エコシステムで発生していますが、これは DeFi の流動性のほとんどがイーサリアム エコシステムに集中しているためと考えられます。

要約する

全体的に見ると、DeFi の取引量は依然として主に Ethereum とその EVM エコシステム (多数の L2 を含む) によって占められており、そこから DeFi が生まれています。

Solana は過去 1 年間で大幅な成長を遂げて追い上げており、一方、Bitcoin もスマート コントラクト プラットフォームとして設計されていないにもかかわらず、予想外に独自の DeFi エコシステムの開発を開始しました。トロンのエコシステムは他のエコシステムに比べて遅れているように見えますが、トロンは依然としてステーブルコイン活動の重要なハブです。