작성자: beincrypto

편집자: Blockchain Knight

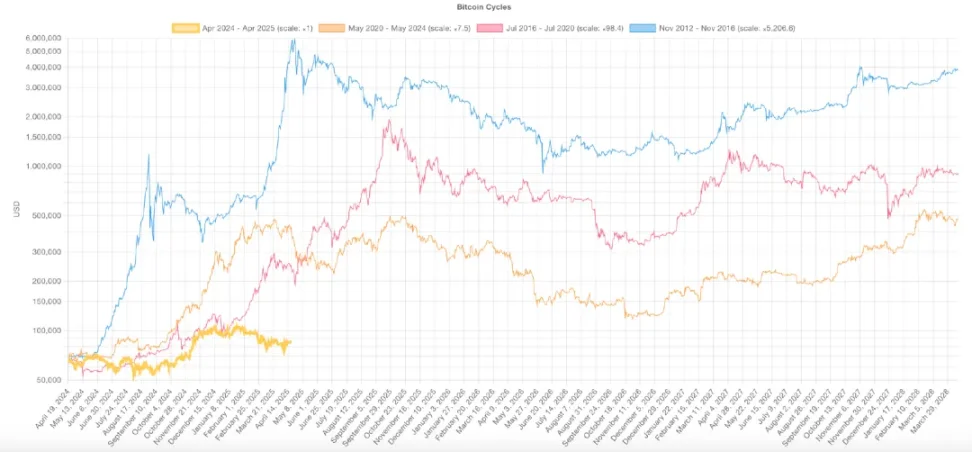

비트코인의 가장 최근 반감기 이후 1년이 지났고, 이번 주기는 이전 주기와 완전히 다른 추세를 보이고 있습니다. 이전 반감기 이후 폭발적인 성장을 보였던 주기와 달리, BTC의 현재 상승률은 상대적으로 완만하여 31%에 그쳤습니다. 반면 이전 주기에서는 같은 기간 동안 436%가 상승했습니다.

동시에 MVRV 비율과 같은 장기 보유자 지표는 실현되지 않은 이익이 급격히 감소했음을 보여주는데, 이는 시장이 성숙해지고 상승세가 압축되고 있음을 시사합니다. 이러한 변화를 종합해 보면, BTC가 급격한 정점보다는 기관이 주도하는 점진적 성장이 특징인 새로운 시대로 접어들고 있음을 알 수 있습니다.

BTC 반감기 1년 후: 그 어떤 것과도 다른 주기

이번 BTC 주기의 전개는 이전 주기와 크게 다르며, 이는 시장이 반감기 이벤트에 반응하는 방식에 변화가 있음을 시사합니다.

이전 주기(특히 2012년~2016년, 2016년~2020년)에서는 BTC가 이 단계에서 강한 상승세를 보이는 경향이 있었습니다. 반감기 이후 기간에는 주로 소매 시장의 열광과 투기적 수요에 의해 주도되는 강력한 상승 모멘텀과 급격한 가격 변동이 동반되는 것이 일반적입니다.

하지만 현재의 주기는 다른 방향으로 흘러가고 있습니다. 반감기 이후 가격이 급등하기는커녕, 2024년 10월과 12월 초부터 급등하기 시작했고, 2025년 1월에 안정화되었고, 2월 말에 하락했습니다.

이러한 돈 폭락 전 랠리 행태는 역사적 패턴과는 극명한 대조를 이룹니다. 역사적 패턴에서는 반감기가 일반적으로 큰 상승의 촉매 역할을 했습니다.

이런 변화에는 여러 가지 요인이 영향을 미쳤습니다. BTC는 더 이상 소매 투자자들이 주도하는 단순한 투기적 자산이 아니라, 점점 더 성숙한 금융 상품으로 여겨지고 있습니다. 기관 투자자의 참여가 증가하고 거시경제적 압박과 시장 구조가 변화하면서 시장 반응은 더욱 조심스럽고 복잡해졌습니다.

BTC 사이클 비교. 출처: Bitcoin Cycles 비교

이러한 진화의 또 다른 분명한 징후는 각 주기의 강도가 감소한다는 것입니다. BTC의 시장 가치가 성장함에 따라, 초기 몇 년간의 폭발적인 성장을 재현하기가 점점 더 어려워지고 있습니다. 예를 들어, 2020~2024년 주기에서 BTC는 반감기 1년 후 436% 상승했습니다.

비교해 보면, 동일 기간 동안 이번 주기의 수익률은 31%로 훨씬 더 낮았습니다.

이러한 변화는 BTC가 낮은 변동성과 보다 안정적인 장기 성장을 특징으로 하는 새로운 장으로 접어들고 있음을 의미할 수 있습니다. 반감기가 더 이상 주요 원인이 아닐 수 있으며, 이자율, 유동성, 기관 자금 등의 다른 요소가 더 큰 역할을 할 수도 있습니다.

게임의 규칙이 바뀌고 있으며, BTC의 추세도 바뀌고 있습니다.

그럼에도 불구하고, 이전 주기에도 상승 추세로 돌아가기 전에 통합과 침체의 단계가 있었다는 점은 주목할 가치가 있습니다. 이 단계는 느리고 덜 흥미롭게 느껴질 수 있지만, 다음 상승 단계에 앞서 건강한 조정을 나타낼 수도 있습니다.

즉, 이 주기가 역사적 패턴에서 계속 벗어날 가능성이 있습니다. 극적인 상단 버블 붕괴는 없을지 몰라도, 과대광고보다는 기본 원칙에 의해 주도되는 보다 지속적이고 구조적으로 견고한 상승 추세가 나타날 것입니다.

장기 보유자 MVRV 비율은 BTC의 성숙한 시장을 보여줍니다.

장기 보유자(LTH)의 시장 가치 대 MVRV 비율은 실현되지 않은 이익을 나타내는 신뢰할 수 있는 지표입니다. 장기 투자자들이 매도를 시작하기 전에 벌어들인 수익을 보여줍니다. 하지만 이 숫자는 시간이 지남에 따라 감소하고 있습니다.

2016년부터 2020년까지의 주기 동안 LTH MVRV 비율은 35.8에서 정점을 찍었는데, 이는 엄청난 증권 이익과 명확한 정점이 다가오고 있음을 나타냅니다. 2020~2024년 주기에는 이 최고치가 12.2로 급격히 떨어졌지만, 당시 BTC 가격은 역대 최고치를 기록했습니다.

이번 주기의 가장 높은 LTH MVRV 비율은 4.35에 불과해 엄청난 하락세를 보였습니다. 이는 BTC 가격이 상당히 상승했음에도 불구하고 장기 보유자가 이전 주기에 비해 훨씬 적은 수익을 얻었음을 의미합니다. 추세는 명확합니다. 수익 배수는 주기마다 떨어지고 있습니다.

비트코인의 폭발적인 상승세가 압축되고 있으며, 시장은 성숙해지고 있습니다.

지금까지 이 주기의 LTH MVRV 비율에 대한 가장 높은 수치는 4.35입니다. 이처럼 큰 폭의 하락은 장기 보유자가 BTC 가격이 크게 상승한 데도 불구하고 이전 주기에 비해 훨씬 낮은 수익률 배수를 받고 있음을 시사합니다. 이 패턴은 한 가지 결론을 시사합니다. BTC의 상승세가 압축되고 있다는 것입니다.

BTC 장기 보유자 MVRV. 출처: Glassnode

이는 우연이 아닙니다. 시장이 성숙해짐에 따라 폭발적인 수익을 얻는 것은 자연스럽게 더 어려워집니다. 극단적이고 주기적인 이익 배수의 시대는 사라지고, 보다 온건하고 안정적인 성장으로 대체될지도 모릅니다.

시장 규모가 커지면서 가격을 크게 올리려면 기하급수적으로 많은 자본이 필요합니다.

하지만 이는 주기가 정점에 도달했다는 것을 확인시켜 주지는 않습니다. 지난 주기는 일반적으로 새로운 최고치에 도달하기 전에 장기간의 통합이나 사소한 수정을 포함했습니다.

기관 투자자의 역할이 점점 더 중요해짐에 따라 축적 단계가 더 오래 지속될 수 있습니다. 따라서 최고 이익 시점의 매도는 이전 주기에 비해 갑작스럽지 않을 수 있습니다.

하지만 MVRV 비율 정점이 떨어지는 추세가 지속된다면 BTC가 극심한 순환적 급등에서 보다 온건하지만 체계적인 성장 패턴으로 전환하고 있다는 견해가 강화될 수 있습니다.

특히 주기 후반에 시장에 진입한 투자자들의 경우 가장 극적인 수익은 끝났을 수 있습니다.