シンクラシー・キャピタル共同創設者、ライアン・ワトキンス

編集:Felix、PANews

Syncracy Capitalは2024年第4四半期にHYPEに大きなポジションを構築し、2025年第1四半期にもそのポジションを増やし続けました。最近、Syncracy Capital は、HYPE への投資を増やした複数の理由を明らかにする声明を発表しました。

以下は全文です(この記事には一部修正が加えられています)。

Hyperliquid は、取引所とスマート コントラクト プラットフォームを統合した独自の収益エンジンを備えており、暗号経済で最も高い手数料を生み出すブロックチェーンとなっています。また、統一されたインターフェースを通じて 2 つのビジネスを統合する垂直統合設計により、Hyperliquid はこれまでのどのプラットフォームよりも効率的にユーザーを集約することができ、世界中のあらゆる金融ビジネスに対応できる構造上の優位性を獲得しています。

長期的には、Hyperliquid は他の分散型プラットフォームよりも優れたパフォーマンスを提供し、コスト、アクセス性、監査可能性、構成可能性、セキュリティ、資産の可用性の点で中央集権型取引所を上回ることで、Binance を「破壊」する可能性があります。同時に、そのスマート コントラクト プラットフォームは、Hyperliquid の取引所とトレーダー ベースを成長の基盤として活用し、主要なアプリケーション エコシステムの 1 つになる可能性があります。

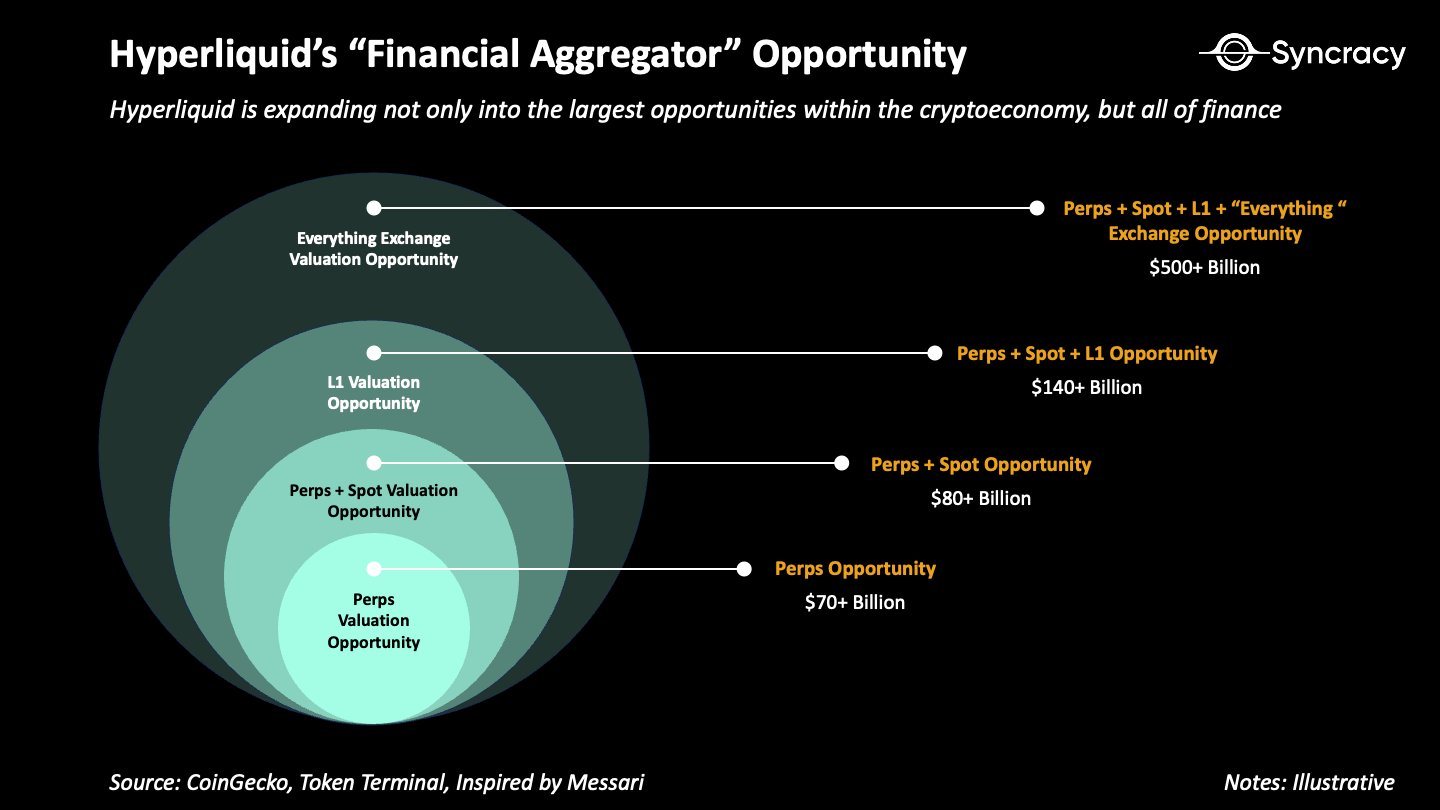

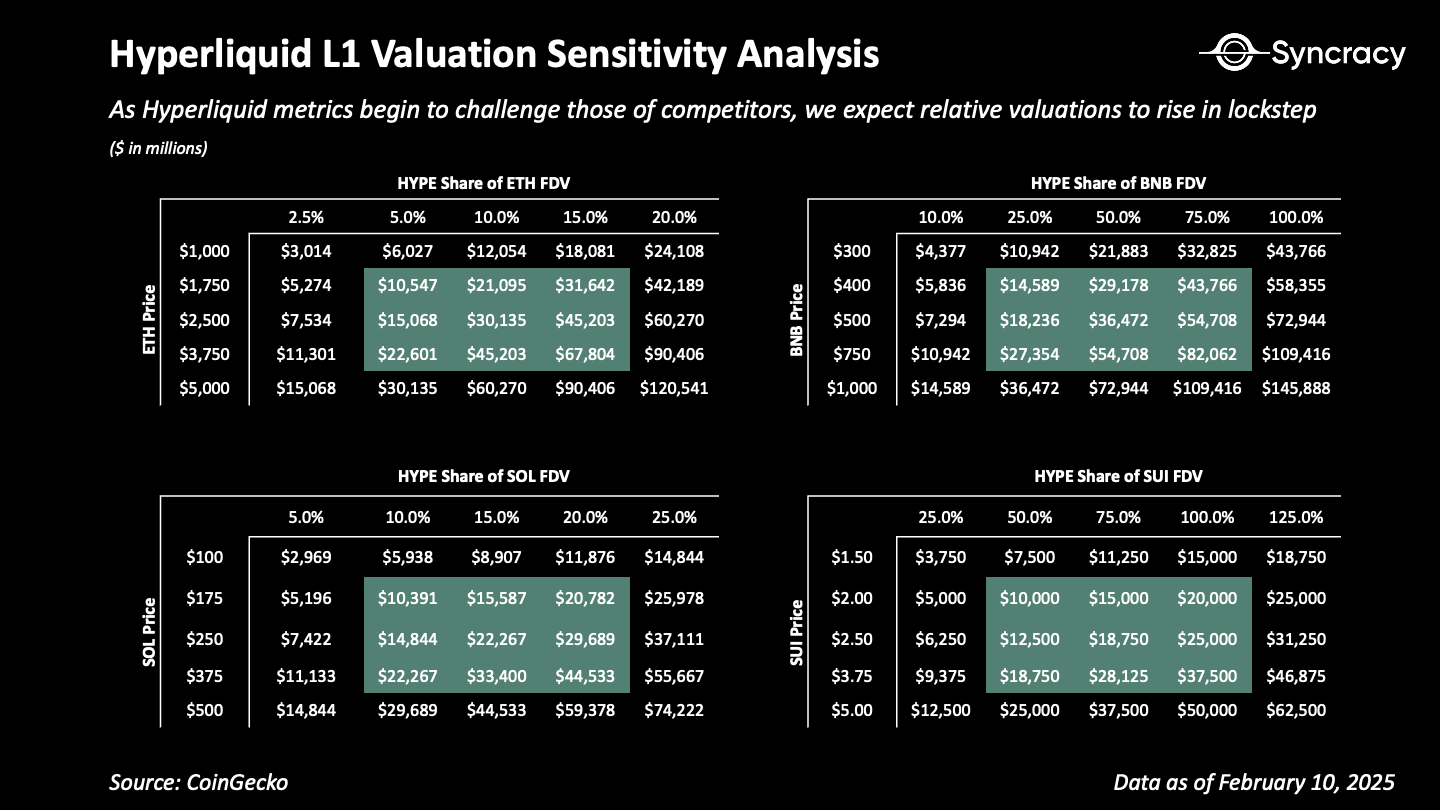

Syncracy は、同社の取引所とスマート コントラクト プラットフォームを合わせた市場規模が今後数年間で数千億ドルに達すると予測しています。

漸進的分散化の芸術

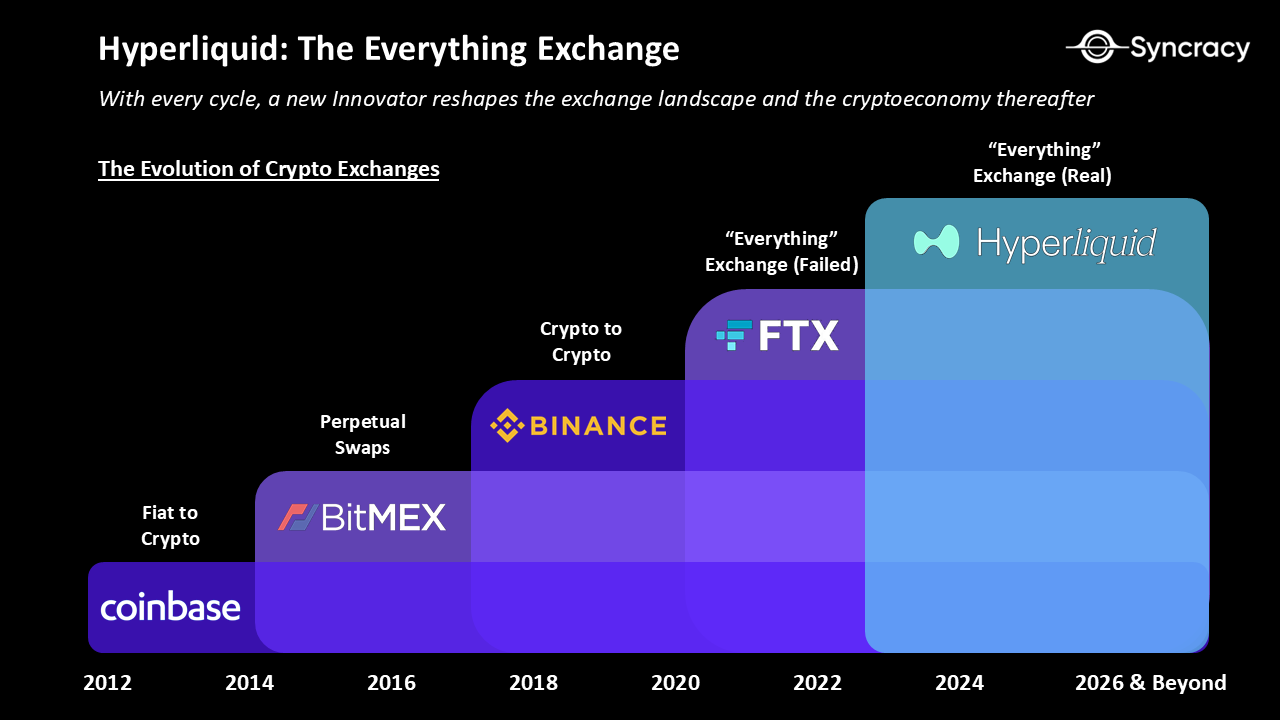

取引は現在までのところ暗号経済におけるキラーアプリの 1 つですが、ほとんどの取引は依然として中央集権型プラットフォーム上で行われています。ビットコインの起源と同様の機能を備えた分散型取引所を構築することは可能でしょうか?これは、Hyperliquidの共同創設者であるジェフ・ヤンが、2022年にFTXの廃墟から新しい取引所を立ち上げたときに答えようとした質問です。

Hyperliquid は VC からの外部資金を一切受け取らず、完全に自己資金で運営することを選択しました。これは、チームが外部からの圧力を受けずに製品の開発に集中し、最終的に所有権の大部分をコミュニティに分配することを可能にした重要な決定でした。

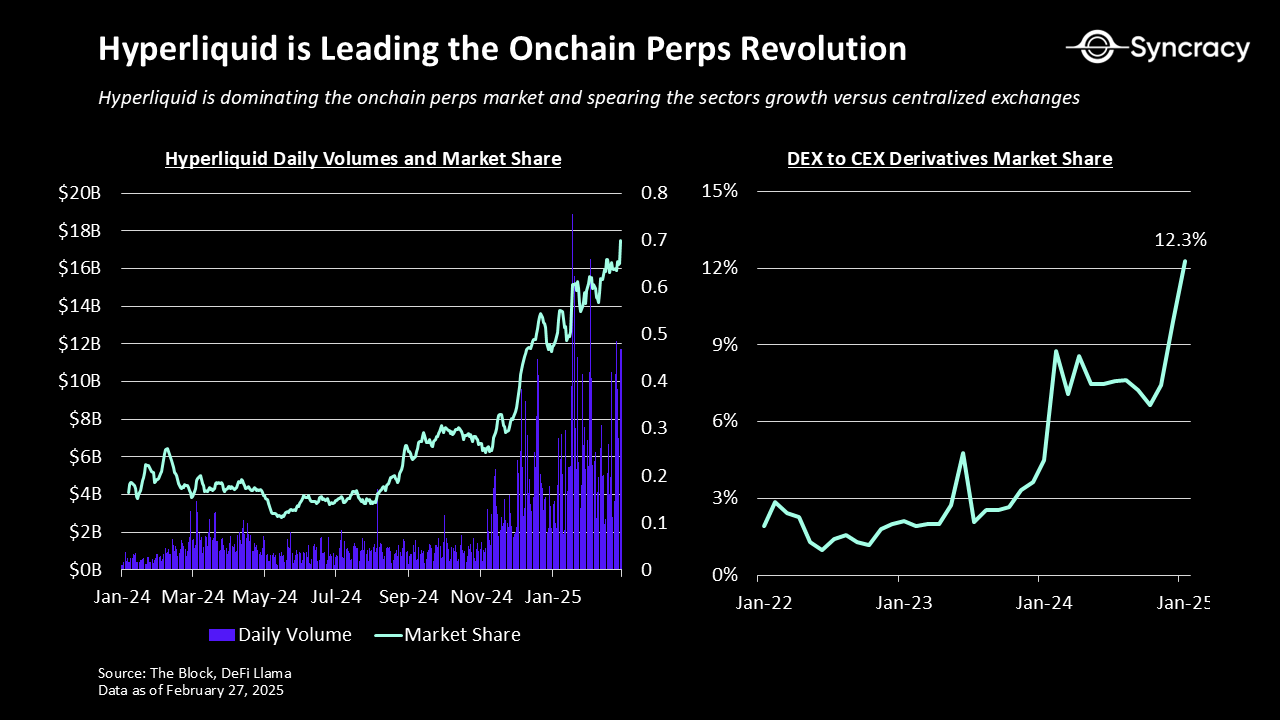

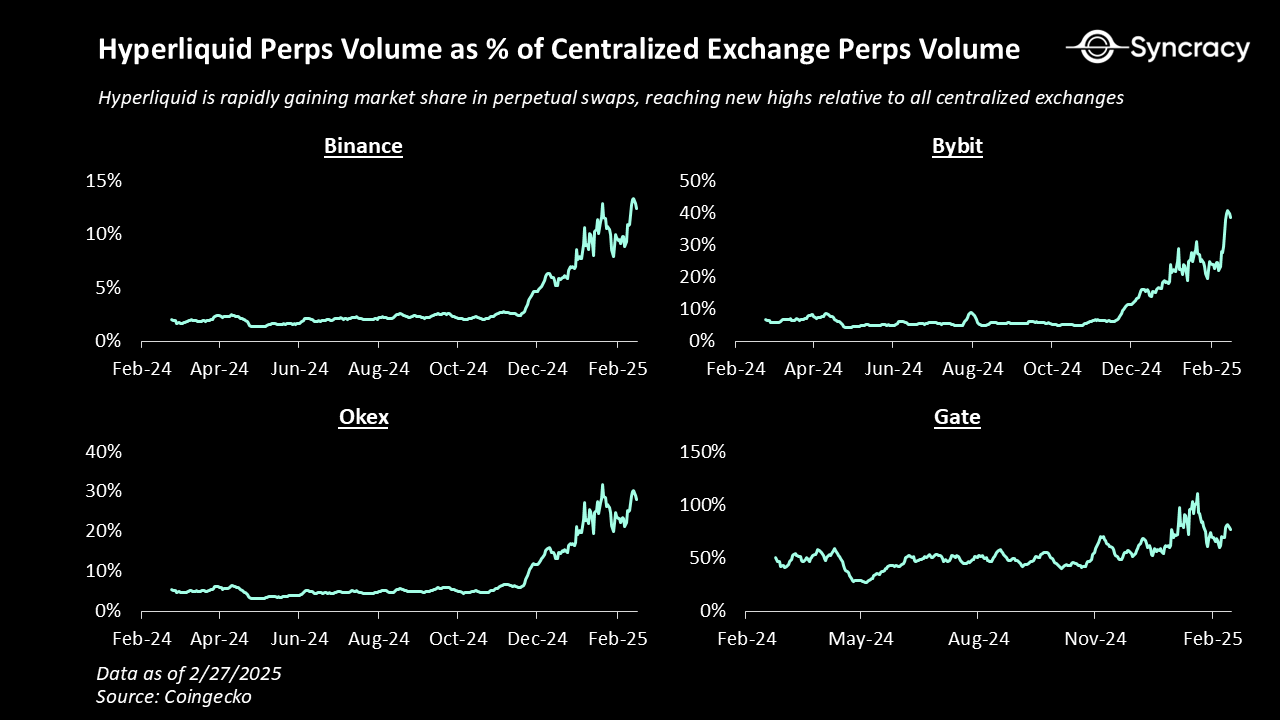

2年後、Hyperliquidは暗号経済で最も急速に成長しているプロジェクトの1つとなり、オンチェーン永久契約市場の60%以上を獲得しました。このプロセスにおいて、Hyperliquid は、現在世界の取引量の約 12% を占めるオンチェーン永久契約取引への移行を主導する上で重要な役割を果たしてきました。

成功の鍵

すべてはチームの製品第一の考え方から始まります。チームはイデオロギーの純粋さを最適化しませんでした。たとえば、当初からの優先事項は最大限の分散化ではなく、最高のオンチェーン取引エクスペリエンスを提供することでした。この戦略は、漸進的な分散化として理解できます。これは、チームが最初に製品と市場の適合性を見つけ、その後、時間の経過とともに徐々に制御を放棄することを伴う、暗号経済で成功するプロジェクトを構築するための実用的なアプローチです。

分散化とオープンソースは、カウンターパーティリスクの軽減と長期的な製品のスケーラビリティの向上に不可欠ですが、ほとんどのユーザーは、Cypherpunk の原則を厳密に遵守することよりも、パフォーマンスと使いやすさを重視しています。そのため、HYPE トークンの発売前の 2 年間、チームはトレーダーと直接関わりながらプラットフォームを改良してきました。

このフィードバックは貴重なものでした。Hyperliquid チームは機能リクエストやバグ修正を数時間以内に実装することが多く、コミュニティ内で深い信頼を築くことができました。また、マーケットメーカーがより狭いスプレッドを提示できるようにするトレーダー向けの注文キャンセル優先機能や、取引所が新しいトークンペアの流動性を迅速に確保できるようにする Hyperliquid Vaults などの主要な製品機能も提供します。その結果、他のプラットフォームよりも桁違いに高い、1 秒あたり 100,000 件のトランザクション (TPS) のスループットと 1 秒未満のファイナリティを達成できる固定注文帳 (CLOB) を備えた高性能チェーンが誕生しました。

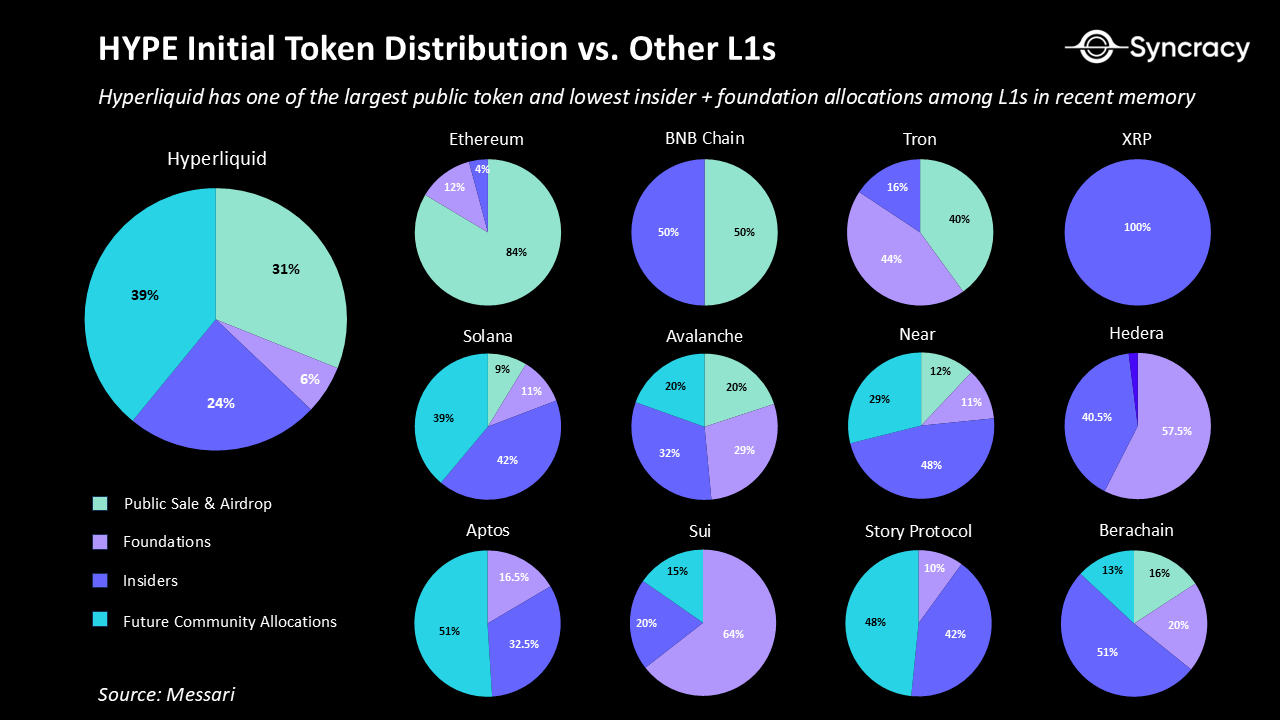

2024年末までに取引量が飛躍的に増加するため、Hyperliquid はトークン供給量の 31% をユーザーにエアドロップします。エアドロップは大成功でした。

重要なのは、HYPE トークンにも明確な内在価値があり、当時は年間 2 億 2,800 万ドルだったことです。これは、受取人に売却ではなく保有するインセンティブを与えるだけでなく、高い収益により HYPE の買いの勢いを生み出し、大規模な自社株買いを促進します。さらに、コアチーム以外の内部関係者への事前割り当てがなかったため、大口購入者は公開市場で購入する必要がありました。これにより、参加者が Hyperliquid に直接参加することを強制され、同時に取引量が増えるだけでなく、Hyperliquid の開発における次のステップが単なる単純なデリバティブ取引所以上のものであることも強調されます。

すべて交換

取引所は勝者がすべてを獲得する市場であり、流動性ネットワーク効果、規模の効率、ブランドエクイティ、規制上の防御などの要素により、少数の有力なプレーヤーに取引活動が集中します。このモデルは何世紀にもわたって金融市場の状況を形成し、デリバティブにおけるCMEの優位性、株式におけるNYSEとNasdaqの優位性、中央集権型暗号通貨市場におけるBinanceの優位性を支えてきました。しかし、その規模にもかかわらず、単一のグローバル台帳上で複数の資産クラスにわたる流動性を完全に統合した取引所は存在しません。この概念は「Everything Exchange」と呼ばれています。

このギャップを埋めるには、単一市場での優位性だけでは不十分です。複数の資産クラスをシームレスに統合し、流動性を統一し、世界規模のスケールを提供できるインフラストラクチャが必要になります。これが、Hyperliquid の設計が従来の取引所と異なる点です。Hyperliquid は、スポット市場とデリバティブ市場の両方からの流動性を統合しながら、独自の高性能ブロックチェーン上で動作する垂直統合システムを提供します。

ブロックチェーンベースの取引所は、監査可能性、効率性、セキュリティ、構成可能性、アクセシビリティの点で構造的な利点があります。ユーザーは、リスクが高く不透明な中央集権的な組織に資産を託す代わりに、自律型スマート コントラクトを仲介者として利用し、資産を自ら管理し、24 時間 365 日、ほぼ瞬時に決済されるグローバル市場で取引を行うことができます。

これらの利点は単なる理論上のものではありません。これにより、オンチェーン取引量の増加が促進されました。この傾向はデータだけでなく、業界最大手の2つの取引所であるBinanceとCoinbaseの戦略にも反映されており、両社はそれぞれBinance Smart ChainとBaseという独自のブロックチェーンを立ち上げています。

Hyperliquid は、暗号通貨スポット市場への進出という第一歩を踏み出しました。このソリューションは、ユーザーが固定インターフェースを介してビットコイン、イーサリアム、ソラナなどのブロックチェーン上のネイティブ資産をHyperliquidに送信できるようにすることから始まります。 Hyperliquid は、複数のスポット市場とデリバティブ市場を備えた唯一のオンチェーン CLOB になります。

Hyperliquid がスポット市場でサポートしている唯一の大型資産は HYPE と BTC であり、すでに世界の DEX 取引量でトップ 10 およびトップ 5 チェーンに入っています。

Hyperliquid は、以下の利点により、プラットフォームを上回るパフォーマンスを継続する可能性があります。

- コスト - 取引手数料と管理手数料は、BinanceなどのCEXよりも大幅に低い

- アクセシビリティ - グローバルな許可不要の性質により、ユーザーが参加する可能性が高くなります。

- 監査可能性 - ブロックチェーンに固有の基本的な公開鍵暗号を使用して簡単に検証可能

- 構成可能性 - サードパーティがその上に構築することが容易 (例: ビルダー コード)

- セキュリティ - 自己管理、分散化は時間の経過とともに改善される

- 資産の可用性 – 資産をリストするためのより迅速で透明性の高いプロセス

これらの利点により、Hyperliquid は最終的にブロックチェーンネイティブ資産を超えて拡張できるようになります。 Hyperliquid は、通貨、株式、債券、商品、不動産、さらにはスポーツ賭博や予測などの市場を含む、世界中のあらゆる資産をカバーする可能性があります。実際、この変化はほぼ避けられません。ウォレットの人気が高まるにつれ、資産発行者は、グローバルな投資家基盤を活用して流通を拡大し、資本コストを最低にするために、パブリックチェーンに上場するインセンティブがますます強くなるでしょう。

暗号経済における機会は現在、1,400億ドル以上の価値があると推定されています。さらに、暗号経済以外の機会(地球上のあらゆる資産クラスと取引所を網羅)は、プライバシー取引所や外国為替などの大規模なOTC市場を除いて、世界全体で少なくとも5,000億ドル以上の価値があります。これらを含めると、市場機会は簡単に数兆ドルに達します。

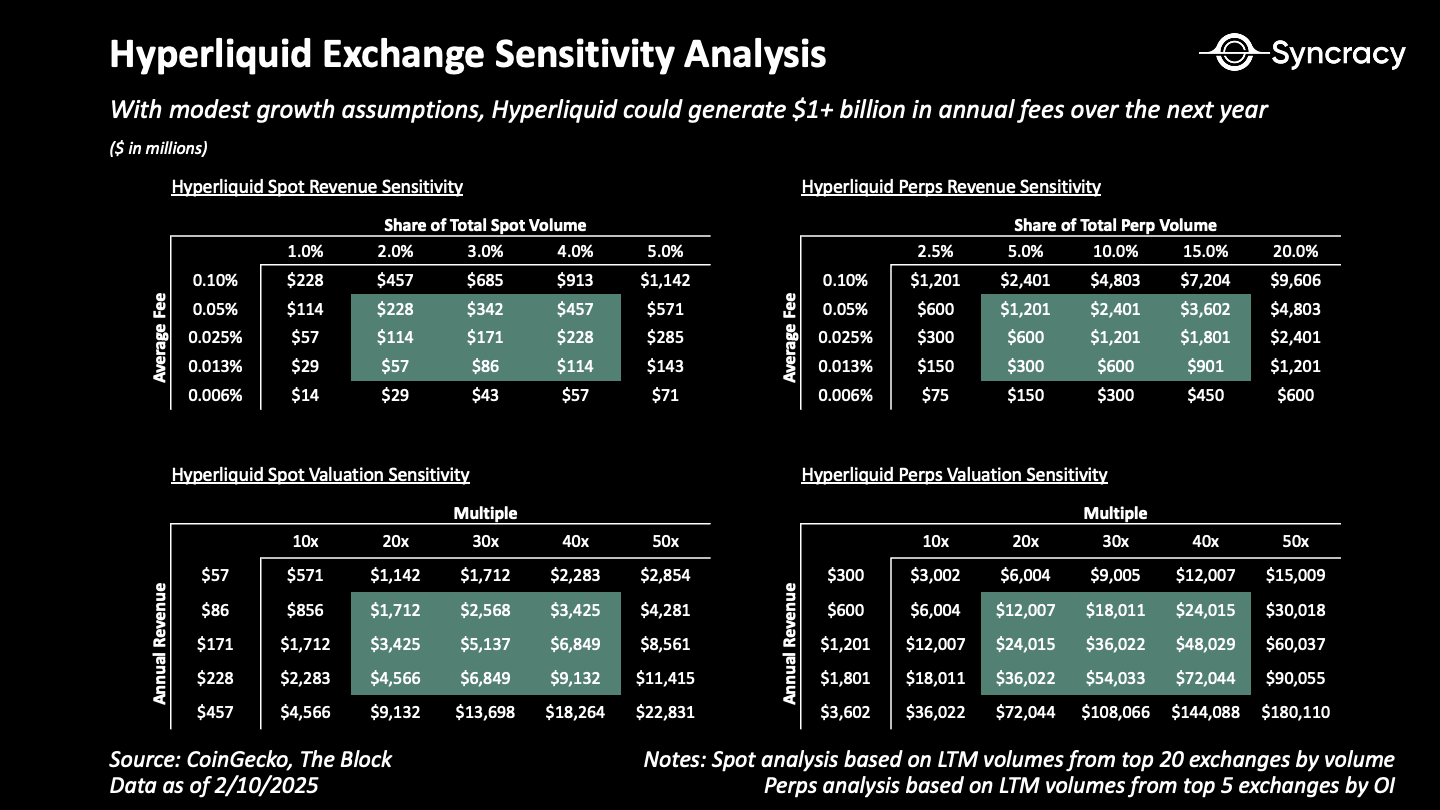

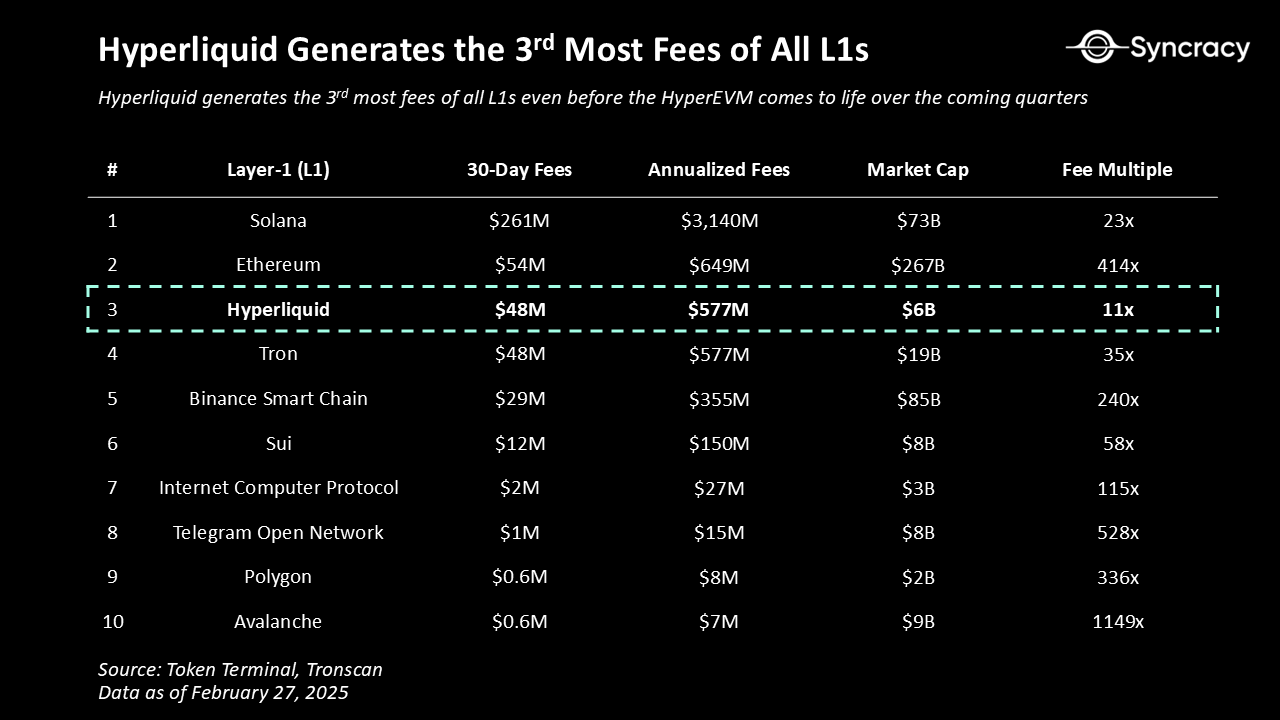

ハイパーリキッドは、その短い歴史の中で、パープス取引所と新興スポット市場だけですでに年間5億7,700万ドルの収益を達成しています。上記の理論のいずれかが今後 12 ~ 24 か月で実現すれば、収益は将来的に飛躍的に増加すると予想され、オンチェーン収益の点で Hyperliquid は暗号経済のトップに躍り出る可能性が高い (すでに 3 位)。

金融集約への道

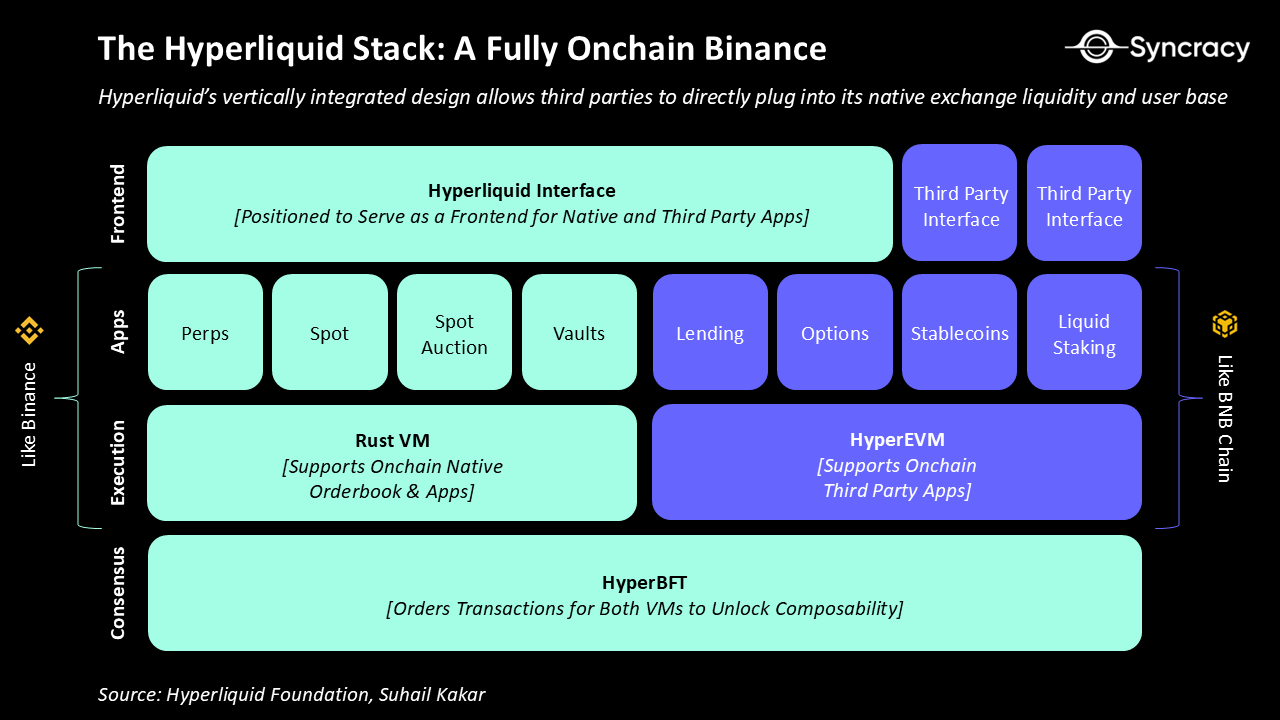

以前、Binance と Coinbase はそれぞれ BSC と Base を立ち上げました。 2 つのチェーンは取引所から独立した組織であり、独立した資本計算書と損益計算書を持っています。しかし、Binance と BSC が合併したらどうなるでしょうか?暗号経済の歴史上最も収益性の高い 2 つのビジネス、取引所とスマート コントラクト プラットフォームを本質的に組み合わせるとどうなるでしょうか?単一のインターフェースからアクセスできたらどうなるでしょうか?ここで、Hyperliquid が最近リリースした EVM 互換の仮想マシンである HyperEVM が登場します。これは、オーダーブック取引所と並行して実行されます。

本質的には、インターフェース、取引所、スマート コントラクト プラットフォームを緊密に統合してまとまりのあるエクスペリエンスを実現することで、Hyperliquid は大規模にユーザーを集約できます。

歴史的に、これら 3 つは暗号経済において断片化されてきました。 Hyperliquid はスタック全体を統合し、アプリケーション層とインターフェース層を部分的にのみモジュール化します。これは、潜在的な戦略的利点を生み出す設計上の選択です。サードパーティのアプリケーションやインターフェースに完全に依存するエコシステムとは異なり、Hyperliquid の内部取引所はアンカーと流通ハブの両方の役割を果たしており、ネットワーク効果を強化しています。この取引所は、サードパーティの開発者がアプリケーションを構築し、資産を発行するための主要なチャネルであり、主力の Hyperliquid インターフェースと直接統合されています。これにより、正のフィードバック ループが作成されます。つまり、取引所のユーザーが増えるほど、アプリケーションに利用できる流動性が増えます。アプリケーションで利用できる流動性が増えるほど、アプリケーションの有用性が高まります。アプリケーションの利便性が増すほど、Hyperliquid エコシステムの粘着性が高まり、時間の経過とともに Hyperliquid の価値が高まります。

要約すると、Hyperliquid Exchange と HyperEVM の共有状態は、次のような多くの相乗効果と製品革新をもたらす可能性があります。

- 高度な担保管理 — トレーダーが担保の資本効率を最大化できるようにするプライムブローカーアプリケーション。Aaveなどのプロトコルを通じて流動性のある担保HYPEを貸し出し、Pendleなどの利回り市場で利息を売却し、そのポジションをデリバティブ取引の担保として使用するなど。

- オンチェーン構造化商品 - Hyperliquid 金庫とデリバティブを活用して Ethena に似たオンチェーン構造化商品を作成する資産管理アプリケーション

- アドバンスト・マネー・マーケット - ハイパーリキッドのデリバティブ取引所を統合して担保リスクをヘッジし、スポット取引所の決済を行うマネー・マーケット・プロトコル。最終的には借り手に高いローン対価値比率(LTV)を提供できるようになります。

- 機密取引 — Tornado Cash に似たプライバシー プロトコルで、Hyperliquid の取引所 (ダーク プール) で匿名注文を可能にします。

これらの例はほんの一部に過ぎません。Hyperliquid の取引インターフェース、注文書、スマート コントラクト エコシステムの緊密な統合は、オンチェーン ファイナンスの新たな波を生み出す肥沃な土壌を提供します。

Hyperliquid には、エコシステムの成長を促進するために活用できる重要な手段がいくつかあります。これは、飽和状態が進むスマート コントラクト プラットフォーム分野における重要な競争上の優位性となります。

- 忠実な取引ユーザー - ほとんどの新興スマート コントラクト プラットフォームとは異なり、Hyperliquid にはすでに大規模で熱心なユーザー ベースがあります。これにより、Ethereum、Solana、Base 以外のエコシステムを悩ませているコールド スタート問題が解決され、開発者の製品に即時の市場が提供されます。

- インセンティブファンド - 当初、Hyperliquidは供給量の39%をコミュニティ報酬とインセンティブに割り当て、ユーザーとビルダーを引き付けるために数年にわたる数十億ドル規模のキャンペーンを開始することができました。

- 救済基金の買い戻し — Hyperliquidは、オンチェーン活動を刺激し、コミュニティをサポートするために、救済基金でエコシステムトークンの購入を開始すると発表しました。

HyperEVM エコシステムの構築者はこれらの利点を十分に認識しており、それに応じて市場参入戦略を構築しています。多くの人々がジェフ(Hyperliquid CEO)に触発され、HYPE 保有者と非常に一致しているため、さまざまなプロジェクトが Hyperliquid ユーザーと HYPE ステーカーにトークンをエアドロップするようになる可能性があります。

さらに、資金の一部を HYPE に割り当てることを約束しているプロジェクトがいくつかあり、これにより収益が増加すると同時に HYPE への需要がさらに高まる可能性があります。この動きは、HYPE を ETH や SOL と同様にそれぞれのエコシステムの準備資産として発展させる上で重要です。 HyperEVM での HYPE の採用が拡大するにつれて、ガス、担保などの役割がこの物語をさらに進め、HYPE の評価額が MEV と実行手数料だけで正当化できる額をはるかに超える可能性があります。 BTC、ETH、SOLと並んで中核資産としての地位を強化します。

リスク

Hyperliquid の開発にはリスクがないわけではありません。初期段階のビジネスに固有の実行リスクに加えて、次のようなリスクもあります。

- 集中化 — Hyperliquid は、現在東京にある 16 台のサーバーで構成されているバリデータ セットを、パフォーマンスを低下させることなく世界中に配布することができない可能性があります。さらに、分散化が不十分なため、規制上のリスクが生じる可能性があります。

- 開発者エコシステム - Hyperliquid は主にコアチームによって開発されており、外部からの貢献はほとんどありません。コードのほとんどはまだクローズドソースであり、HyperEVM はまだ初期段階です。

- プロトコルの埋め込み - オーダーブック取引所を運営するために必要なすべてのインフラストラクチャをオンチェーンに埋め込む必要があるかどうかは、特に破産を防ぐためにプロトコル所有の保険基金を必要とする永久製品に関連して、未解決の問題のままです。

- ブリッジハッキング - Hyperliquid がブリッジインフラを分散化できない場合、スポット市場が混乱する可能性があります。さらに、ネイティブステーブルコインのサポートが不足しているため、不要なカウンターパーティリスクが発生します。

- ビジネスの周期的な性質 - 取引所は周期的なビジネスであり、資産クラスへの関心が低下すると、取引量が減少し、手数料が下がります。

金融市場間の境界は消え、単一の構成可能で超流動的な金融システムに統合されつつあります。時間が経つにつれて、古い金融世界のサイロ化された台帳、仲介業者、決済機関の集合は、統合されたリアルタイムのプログラム可能な経済に置き換えられるでしょう。

関連記事:取引量は1兆ドルを超え、1日平均の清算額は4億ドル。Hyperliquidは巨大なクジラチェーン「カジノ」になった