作者: Ryan Watkins , Syncracy Capital 聯創

編譯:Felix, PANews

2024 年第四季度,Syncracy Capital大舉建倉HYPE,並在2025 年第一季繼續加倉。近期,Syncracy Capital 發文公開了其加碼HYPE 的多重原因。

以下為全文(本文有所刪改):

Hyperliquid 擁有獨特的收入引擎,融合了交易所和智慧合約平台,使其成為加密經濟中產生費用最高的區塊鏈。且其垂直整合的設計,透過統一的介面將這兩項業務結合,使Hyperliquid 能比迄今為止其它任何平台更有效地聚合用戶,為其容納全球所有金融業務提供了結構性優勢。

長期來看,Hyperliquid 有可能「顛覆」幣安,其提供優於其它去中心化平台的性能,並在成本、可訪問性、可審計性、可組合性、安全性和資產可用性方面優於中心化交易所。同時,其智慧合約平台有可能成為領先的應用生態系統之一,利用Hyperliquid 的交易所和交易者基礎作為其成長的基礎。

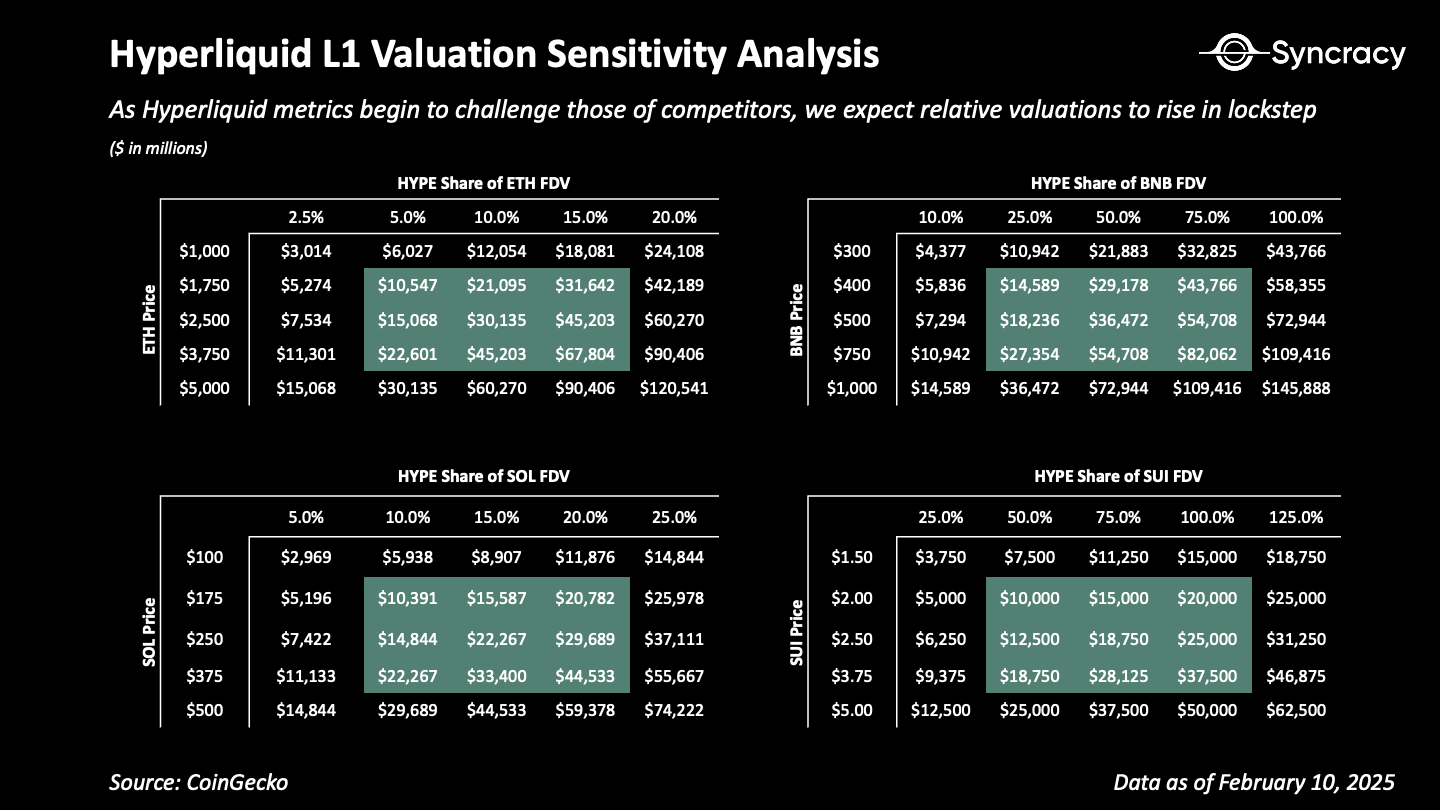

Syncracy 估計,其交易所和智慧合約平台的綜合市場規模在未來幾年將達到數千億美元。

漸進式去中心化的藝術

交易是加密經濟中迄今為止的殺手級應用之一,但大多數交易仍在中心化平台進行。是否有可能打造一個去中心化交易所,擁有類似比特幣起源的特性呢?這是Hyperliquid 聯合創始人Jeff Yan 在2022 年從FTX 的廢墟中推出新交易所時著手回答的問題。

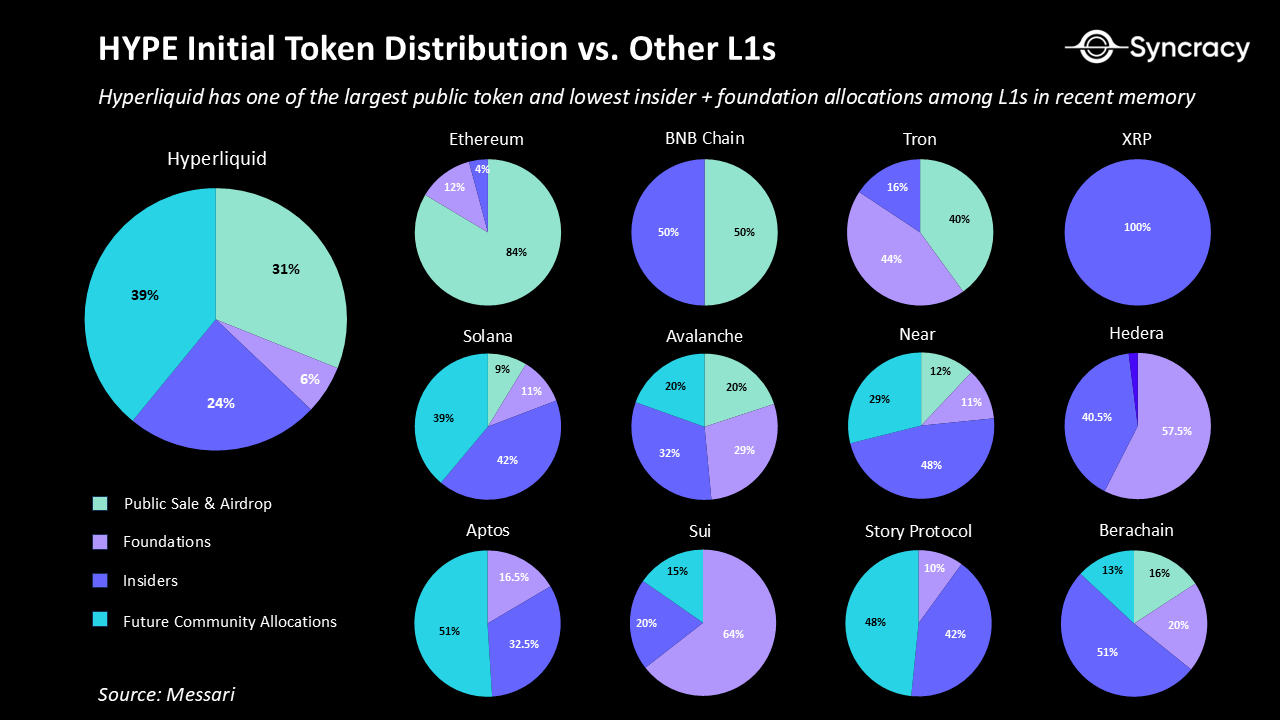

Hyperliquid 沒有從VC 獲得任何外部資金,而是選擇完全自籌資金。這是一個關鍵的決定,讓團隊在沒有外部壓力的情況下專注於開發產品,並最終將大部分所有權分配給社區。

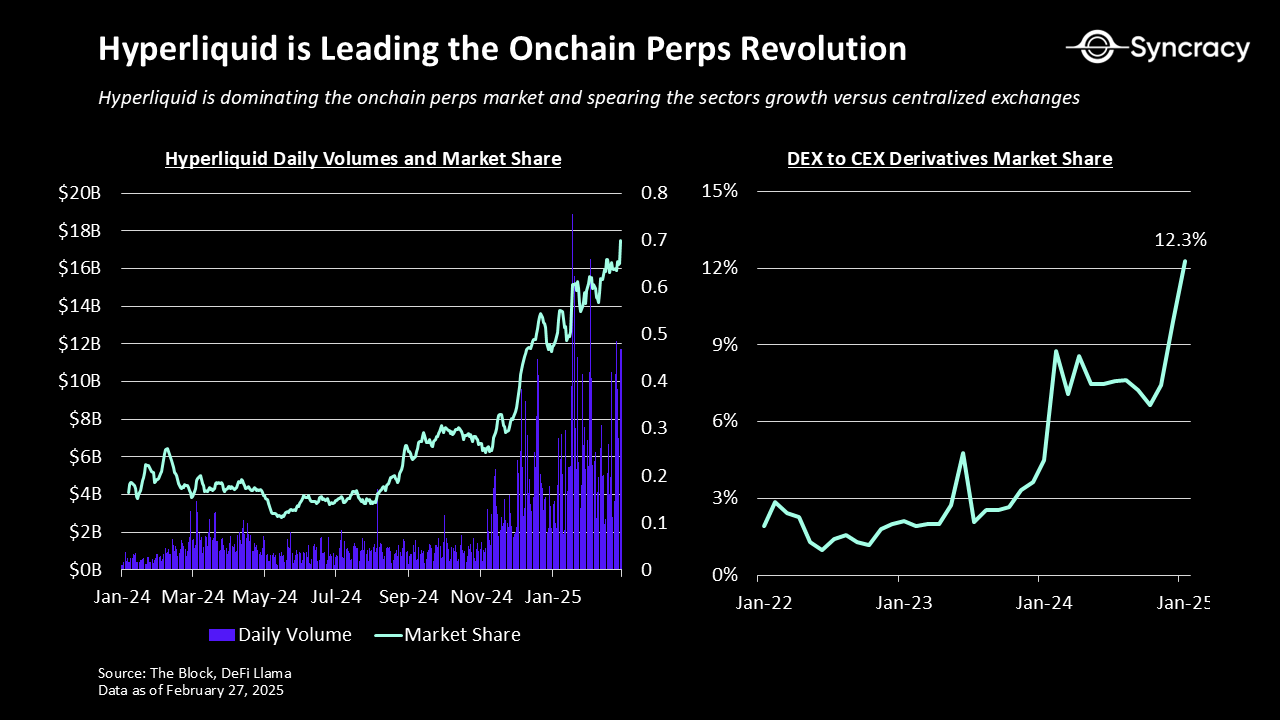

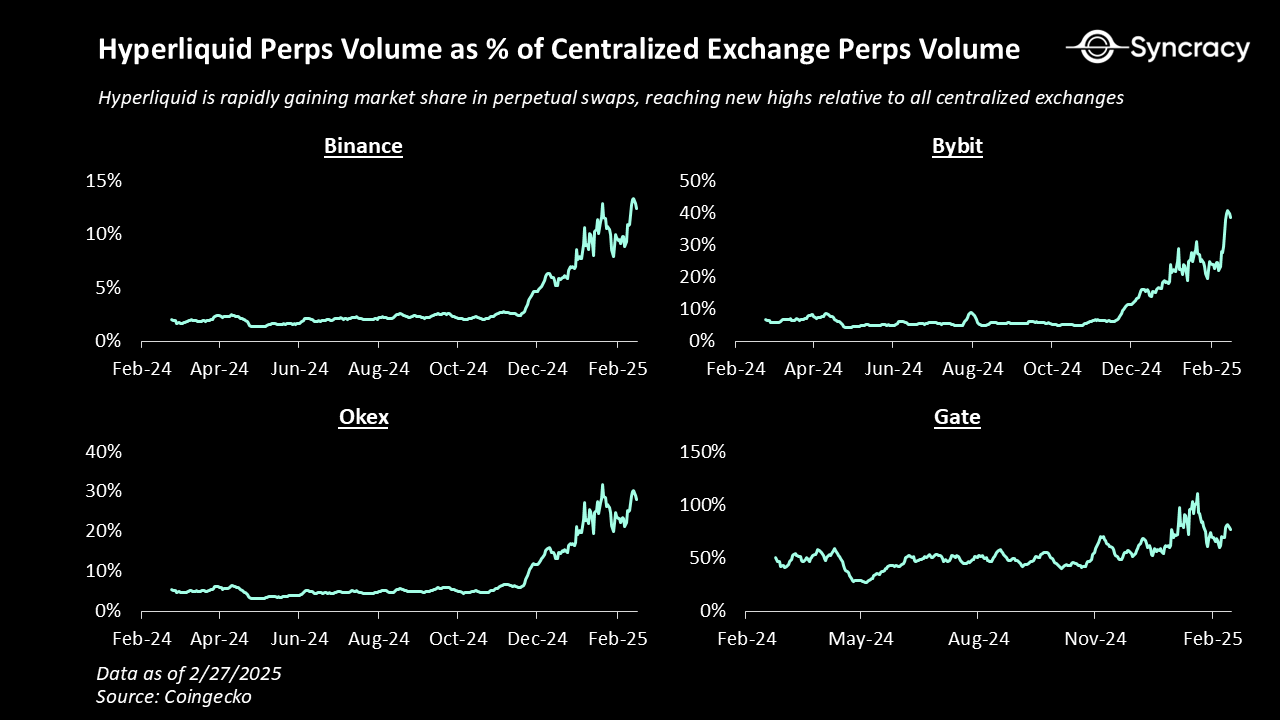

兩年後,Hyperliquid 已成為加密經濟中成長最快的項目之一,佔據了鏈上永續合約市場60% 以上的市場份額。在這過程中,Hyperliquid 在引領向鏈上永續合約交易的轉變方面發揮了關鍵作用,目前鏈上永續合約交易約佔全球交易量的12%。

成功的關鍵

一切都始於團隊的產品至上理念。團隊並沒有為了意識形態的純粹性而進行優化,例如從一開始優先考慮的不是最大程度的去中心化,而是提供最佳的鏈上交易體驗。這種策略可理解為漸進式去中心化——一種在加密經濟中建立成功專案的實用方法,其中涉及團隊首先找到產品與市場的契合度,然後隨著時間的推移逐漸放棄控制權。

雖然去中心化和開源對於長期降低交易對手風險和提高產品可擴展性至關重要,但大多數用戶更喜歡效能和可用性,而不是嚴格遵守Cypherpunk 原則。因此,在HYPE 代幣發布前的兩年裡,團隊透過與交易者的直接接觸來完善平台。

這種回饋被證明是有價值的,因為Hyperliquid 團隊經常在數小時內實現功能請求和錯誤修復,從而在社群中建立了深厚的信任。它還帶來了一些關鍵的產品功能,例如交易者的訂單取消優先級,這使做市商能夠報出更小的價差,以及Hyperliquid 金庫,這使交易所能夠快速引導新代幣對的流動性。結果是造就出一條高效能鏈,其固定訂單簿(CLOB)能夠實現每秒10 萬筆交易(TPS)的吞吐量和亞秒級的最終性,比其他平台的效能高一個數量級。

隨著交易量在2024 年底呈指數級增長,Hyperliquid 向用戶空投31% 的代幣供應量。空投取得了巨大的成功。

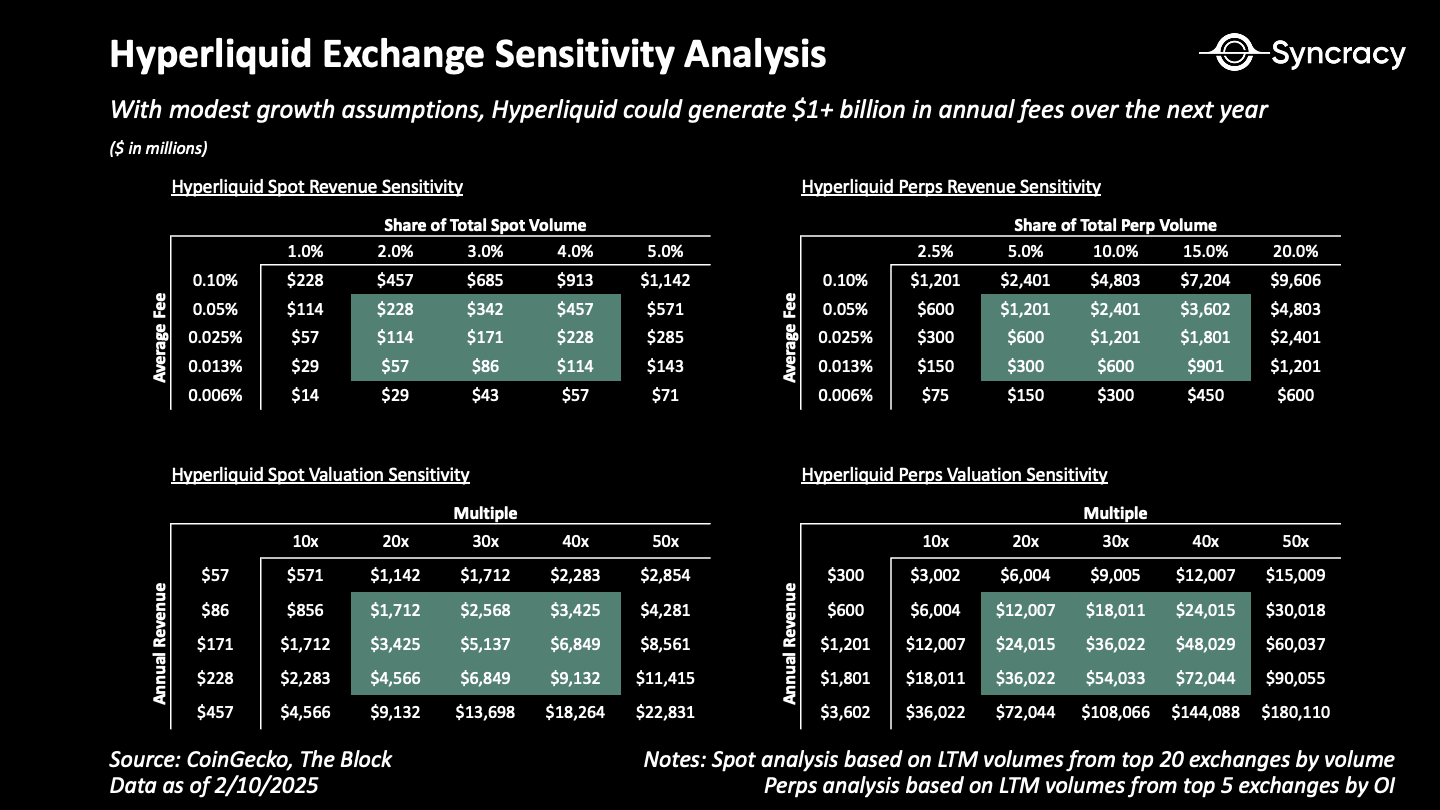

至關重要的是,HYPE 代幣還具有明確的內在價值,當時費用為每年2.28 億美元。這不僅為接收者提供了持有而不是出售的激勵,而且由於收入高,推動了大規模回購,也為HYPE 帶來了買入動力。此外,由於沒有向核心團隊以外的任何內部人員進行預先分配,大型買家必須在公開市場上購買。不僅迫使這些參與者直接加入Hyperliquid,同步增加交易量,也凸顯了Hyperliquid 的下一步發展不僅僅是一個簡單的衍生性商品交易所。

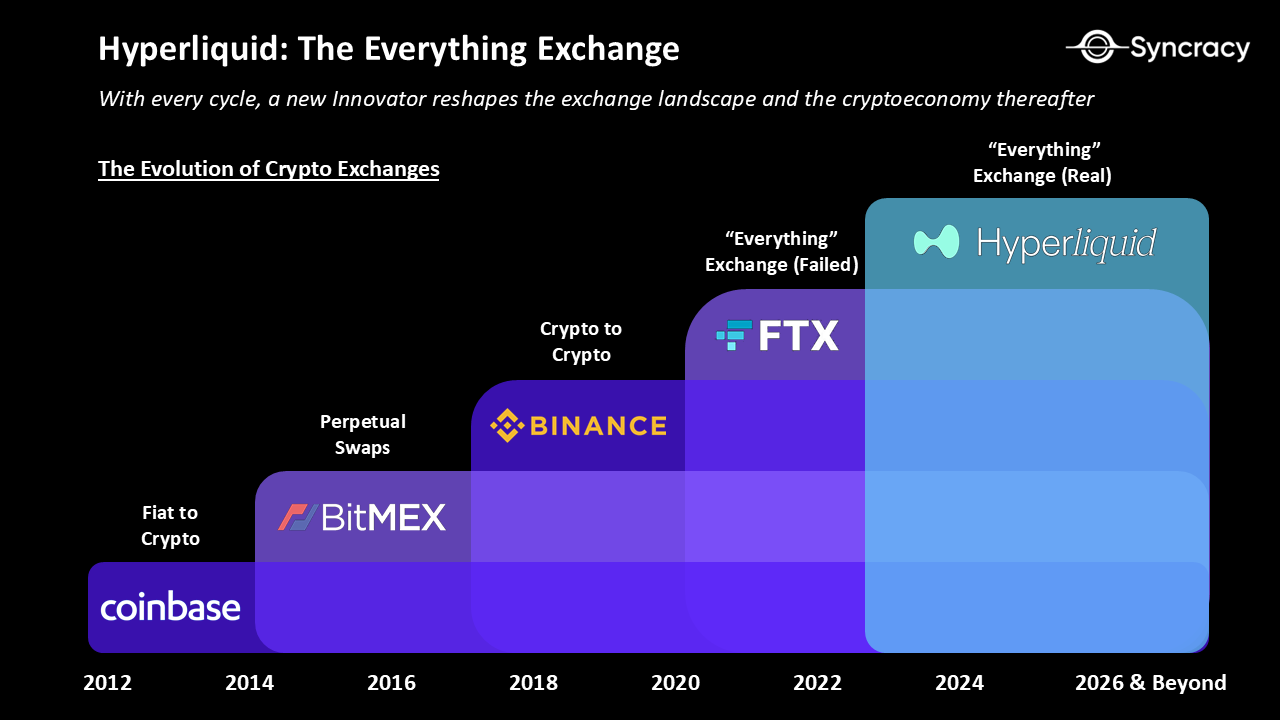

Everything Exchange

交易所是贏家通吃的市場,流動性網路效應、規模效率、品牌資產和監管護城河等因素,將交易活動集中在少數主導參與者身上。這種模式塑造了幾個世紀的金融市場格局,鞏固了芝加哥商品交易所在衍生性商品領域的主導地位,紐約證券交易所和納斯達克在股票領域的主導地位,以及幣安在中心化加密市場的主導地位。然而,儘管規模龐大,但沒有一家交易所能在一個全球帳本上完全統一多種資產類別的流動性——這種概念被稱為「Everything Exchange」。

彌合這一差距需要的不僅是在單一市場上佔據主導地位,需要能夠無縫整合多種資產類別、統一流動性和全球規模的基礎設施。這就是Hyperliquid 的設計與傳統交易所的不同之處,其提供了一個垂直整合的系統,可以在自己的高性能區塊鏈上運營,同時整合現貨和衍生性商品市場的流動性。

基於區塊鏈的交易所在可審計性、效率、安全性、可組合性和可訪問性方面具有結構優勢。使用者無需將資產委託給風險不透明的中心化實體,而是可以使用自主智能合約作為中介,自行託管資產並在全球24/7 全天候、幾乎即時結算的市場中進行交易。

這些好處不僅僅是理論上的。其如今已經推動了鏈上交易量的成長。這一趨勢不僅體現在數據中,也體現在業界兩大交易所幣安和Coinbase 的策略中,這兩家交易所分別推出了自己的區塊鏈:幣安智能鏈和Base。

Hyperliquid 已邁出了第一步:擴展到加密現貨市場。解決方案首先是讓使用者透過一個固定的介面將比特幣、以太坊和Solana 等區塊鏈上的原生資產發送到Hyperliquid。 Hyperliquid 將是唯一同時擁有多鏈現貨和衍生性商品市場的鏈上CLOB。

Hyperliquid 目前在現貨市場上支援的大盤股資產只有HYPE 和BTC,目前已經是全球DEX 交易量前10 和前5 的鏈。

Hyperliquid 或會繼續超越其平台,因為具有以下優點:

- 成本-交易費用和管理費用明顯低於幣安等CEX

- 可訪問性—由於其全球無權限性質,使用者更容易加入

- 可審計性-使用區塊鏈固有的基本公鑰加密技術即可輕鬆驗證

- 可組合性-第三方易於在其上開發(如建構器程式碼)

- 安全性-自我託管,去中心化會隨著時間的推移而改善

- 資產可用性-更快、更透明的資產上市流程

這些優勢使Hyperliquid 最終能擴展到區塊鏈原生資產之外。 Hyperliquid 可能涵蓋全球所有資產,包括貨幣、股票、債券、商品、房地產,甚至體育博彩和預測等市場。事實上,這種轉變幾乎是不可避免的。隨著錢包的普及,資產發行者將有越來越強烈的動機在公鏈上上市,以利用全球投資者基礎來增加分銷並實現最低的資本成本。

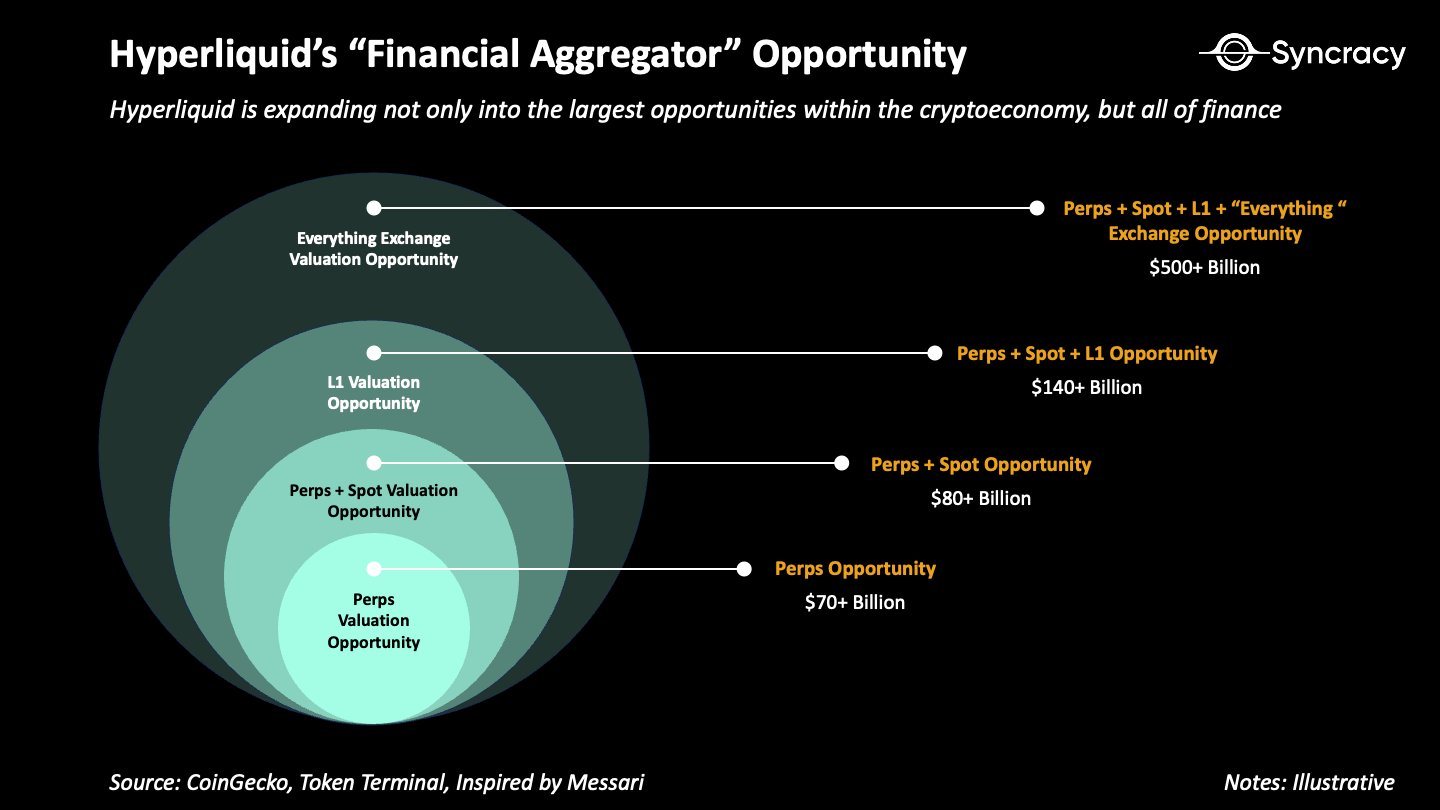

估計如今加密經濟中的機會價值超1400 億美元。此外,加密經濟以外的機會(涵蓋地球上的每個資產類別和交易所),在全球範圍內至少價值5000 億美元以上,這還不包括隱私交易所、外匯等大型場外交易市場。包括這些在內,市場機會很容易達到兆美元。

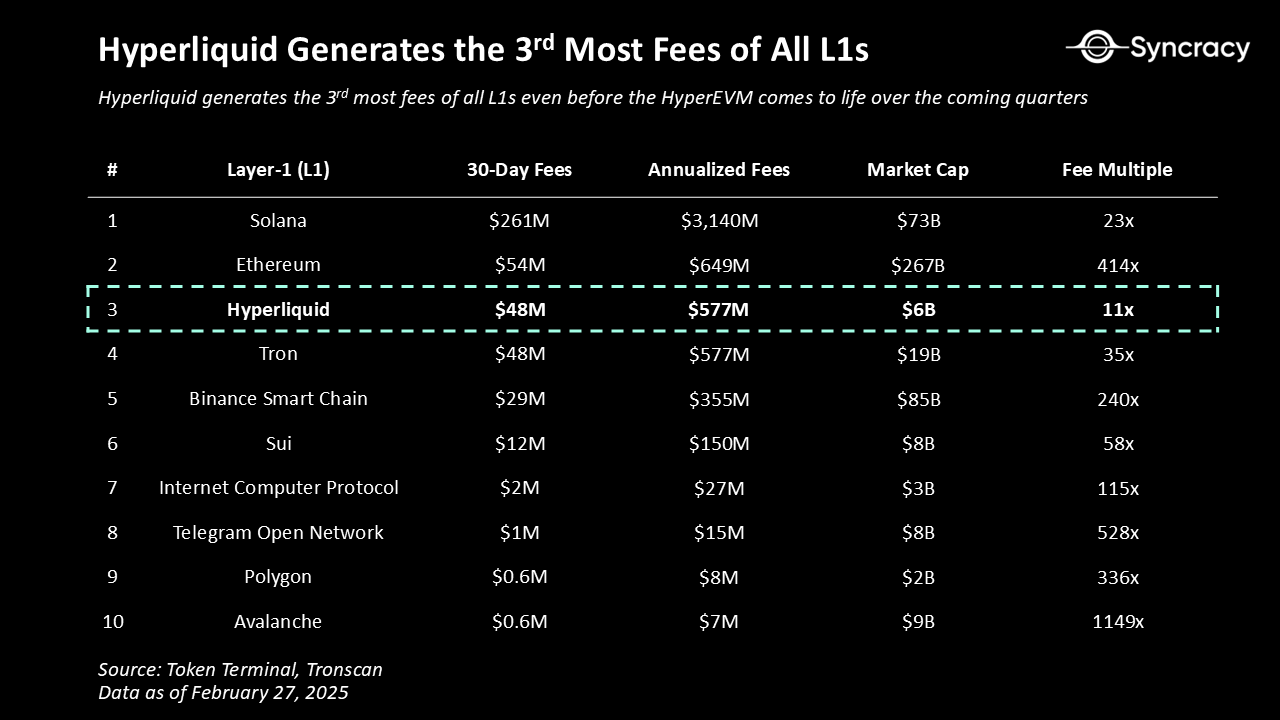

在Hyperliquid 短暫的發展歷程中,僅從其perps 交易所和新興現貨市場就已實現了5.77 億美元的年收入。如果上述任何一種理論在未來12-24 個月內得以實現,預計收入將在未來成倍增長,很可能使Hyperliquid 在鏈上收入方面躍居加密經濟的榜首(它已經排名第三)。

金融聚合之路

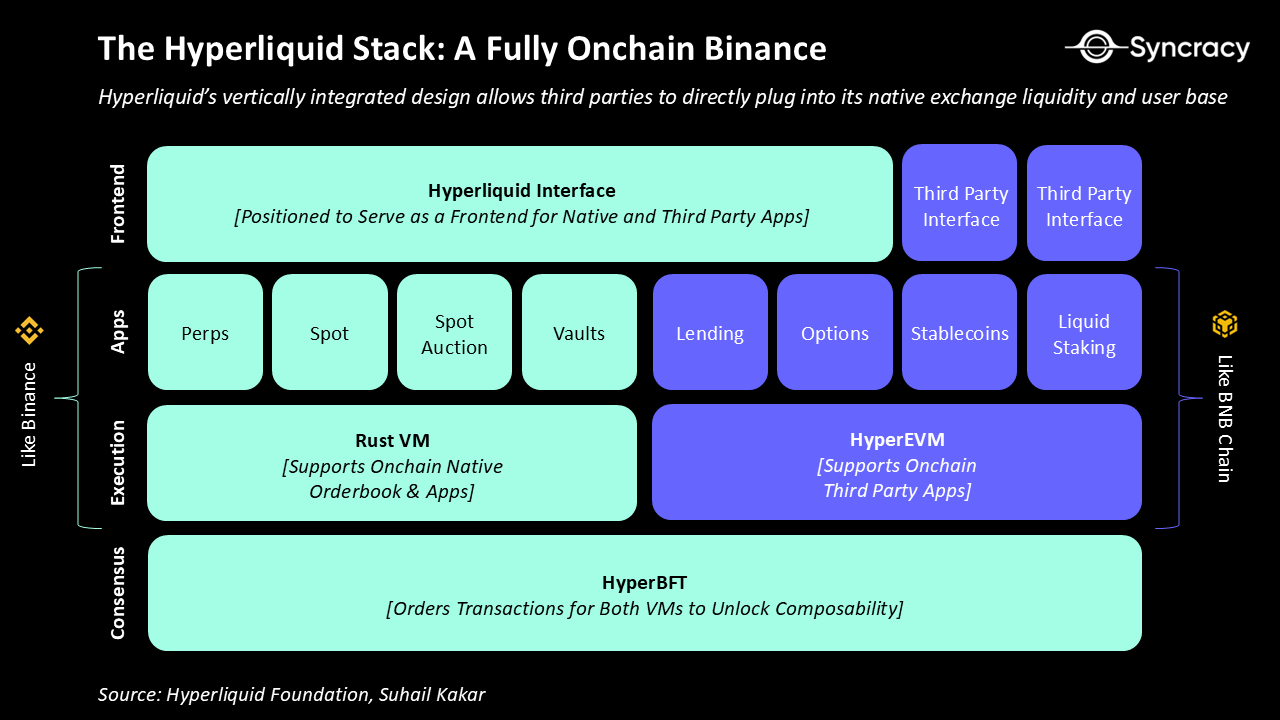

先前幣安和Coinbase 分別推出BSC 和Base。這兩個鍊是獨立於交易所的實體,具有獨立的資本表和損益表。但是,如果將幣安和BSC 合併會怎麼樣?如果從本質上講,將加密經濟史上最賺錢的兩大業務(交易所和智慧合約平台)結合起來會怎麼樣?如果透過單一介面存取會怎樣?這就是Hyperliquid 最近推出的HyperEVM 的機會,HyperEVM 是一種兼容EVM 的虛擬機,將與其訂單簿交易所並行運行。

從本質上講,透過將其介面,交易所和智慧合約平台緊密整合到一個有凝聚力的體驗中,Hyperliquid 可以大規模地聚集用戶。

從歷史上看,這三者在加密經濟中一直是分散的。 Hyperliquid 整合了整個堆疊,僅部分模組化了其應用程式和介面層——這種設計選擇創造了潛在的戰略優勢。與完全依賴第三方應用程式和介面的生態系統不同,Hyperliquid 的內部交易所既是錨點,也是分銷中心,增強了其網路效應。交易所是第三方開發人員建立應用程式和發行資產的首選管道,可以直接與旗艦Hyperliquid 介面整合。這創建了一個正向回饋:交易所上的用戶越多,應用程式可用的流動性就越多。應用程式可用的流動性越多,應用程式就越有用。應用程式變得越有用,Hyperliquid 生態系統就越有黏性,Hyperliquid 隨著時間的推移就越有價值。

綜上,Hyperliquid 交易所和HyperEVM 之間的共享狀態可以帶來許多協同效應和產品創新,例如:

- 高級抵押品管理——一個主要經紀應用程序,可讓交易者將抵押品的資本效率最大化——例如通過類似Aave 的協議借出流動質押HYPE,通過Pendle 等收益市場出售利息,同時使用該頭寸作為衍生品交易的抵押品

- 鏈上結構化產品——一款資產管理應用程序,利用Hyperliquid 金庫和衍生品創建類似於Ethena 的鏈上結構化產品

- 高級貨幣市場-一種貨幣市場協議,整合Hyperliquid 的衍生性商品交易所以對沖抵押品風險和現貨交易所清算,最終使其能夠為借款人提供更高的貸款價值比(LTV)

- 隱私交易-一種類似Tornado Cash 的隱私協議,允許在Hyperliquid 的交易所上匿名下單(暗池)

這些例子只是涉及了表面——Hyperliquid 的交易介面、訂單簿和智慧合約生態系統之間的深度整合為新一波鏈上金融浪潮提供了沃土。

Hyperliquid 有幾個重要的槓桿可以推動其生態系統的發展——在日益飽和的智慧合約平台領域,這是一個關鍵的競爭優勢。

- 忠實的交易用戶-與大多數新興智慧合約平台不同,Hyperliquid 已擁有龐大、高度參與的用戶群。這解決了困擾以太坊、Solana 和Base 之外的生態系統的冷啟動問題,為開發人員的產品提供了即時市場

- 激勵基金——最初,Hyperliquid 將其供應量的39% 分配給社區獎勵和激勵,使其能夠發起為期多年、價值數十億美元的活動來吸引用戶和建設者

- 援助基金回購—Hyperliquid 宣布將開始用其援助基金購買生態系統代幣,以激發鏈上活動並支持其社區

HyperEVM 生態建設者敏銳地意識到了這些優勢,並相應地建立了他們的上市策略。許多人受到Jeff ( Hyperliquid CEO)的啟發,並與HYPE 持有者高度一致,這可能會助推各方專案將其代幣空投給Hyperliquid 用戶和HYPE 質押者。

此外,有少數項目承諾將其部分資金分配給HYPE,這可能會在增加收入的同時為HYPE 創造額外的需求。此舉對於將HYPE 發展為類似於ETH 和SOL 的各自生態系統的儲備資產很重要。隨著HYPE 在HyperEVM 中的採用規模擴大,其作為Gas、抵押品等角色將進一步推動這一敘事,有可能使HYPE 的估值遠超MEV 和執行費用本身所能證明的估值。鞏固其與BTC、ETH 和SOL 並列的核心資產地位。

風險

Hyperliquid 的發展也並非沒有風險。除了任何早期階段企業固有的執行風險外,還存在以下風險:

- 中心化-Hyperliquid 可能無法在不降低效能的情況下,在全球範圍內分發其驗證器集,該驗證器集目前由位於東京的16 台伺服器組成;此外,其無法去中心化可能會帶來監管風險

- 開發者生態系統-Hyperliquid 主要由核心團隊開發,外部貢獻極少;大部分程式碼仍為閉源,且HyperEVM 處於起步階段

- 協議嵌入-是否有必要將所有必要的基礎設施嵌入鏈上以運行訂單簿交易所仍是一個懸而未決的問題,尤其是與永續產品相關的問題,該產品需要協議擁有的保險基金來防止破產

- 橋接駭客-如果Hyperliquid 不能去中心化其橋接基礎設施,其現貨市場可能會受到破壞;此外,缺乏原生穩定幣支援會造成不必要的交易對手風險

- 業務週期性-交易所是週期性業務,對資產類別的興趣下降將導致交易量下降和費用降低

金融市場之間的界線正在消失,融合成一個單一的、可組合的、超流動性的金融體系。隨著時間的推移,舊金融世界的孤立帳本、中介機構和清算所的集合將被一種統一、即時、可編程的經濟體所取代。