著者: arndxt 、Crypto KOL

編集:フェリックス、PANews

利益戦争が再び起こるかもしれない。 DeFi に長く携わってきた人なら、総ロック価値 (TVL) が単なる虚栄心の指標に過ぎないことが分かるでしょう。なぜなら、AMM、永久契約、貸付プロトコルの競争的なモジュールの世界では、本当に重要なのは、誰がプロトコルを所有しているか、あるいは誰が最も多くの報酬を与えているかではなく、誰が流動性が流れる場所を制御するかだからです。むしろ、流動性プロバイダー (LP) に資金を預けるよう説得し、TVL が安定していることを保証できるのは誰かという問題です。これが賄賂経済の起源である。

かつては非公式なチケット購入活動(Curve Wars、Convex など)であったものが、今では注文書、ダッシュボード、インセンティブ ルーティング レイヤー、場合によってはゲーム化された参加メカニズムを備えた本格的な流動性調整市場へと専門化されています。

これは現在、DeFi スタック全体の中で最も戦略的なレイヤーになりつつあります。

変化:発行からメタインセンティブへ

2021年から2022年にかけて、プロトコルは従来の方法で流動性を伝達しました。

- 資金プールを展開する

- トークンの発行

- 利回り低下後も利益追求型LPが残ることを期待

しかし、このモデルには根本的な欠陥があり、受動的です。あらゆる新たな協定は、既存の資本フローの機会費用という目に見えないコストと競合します。

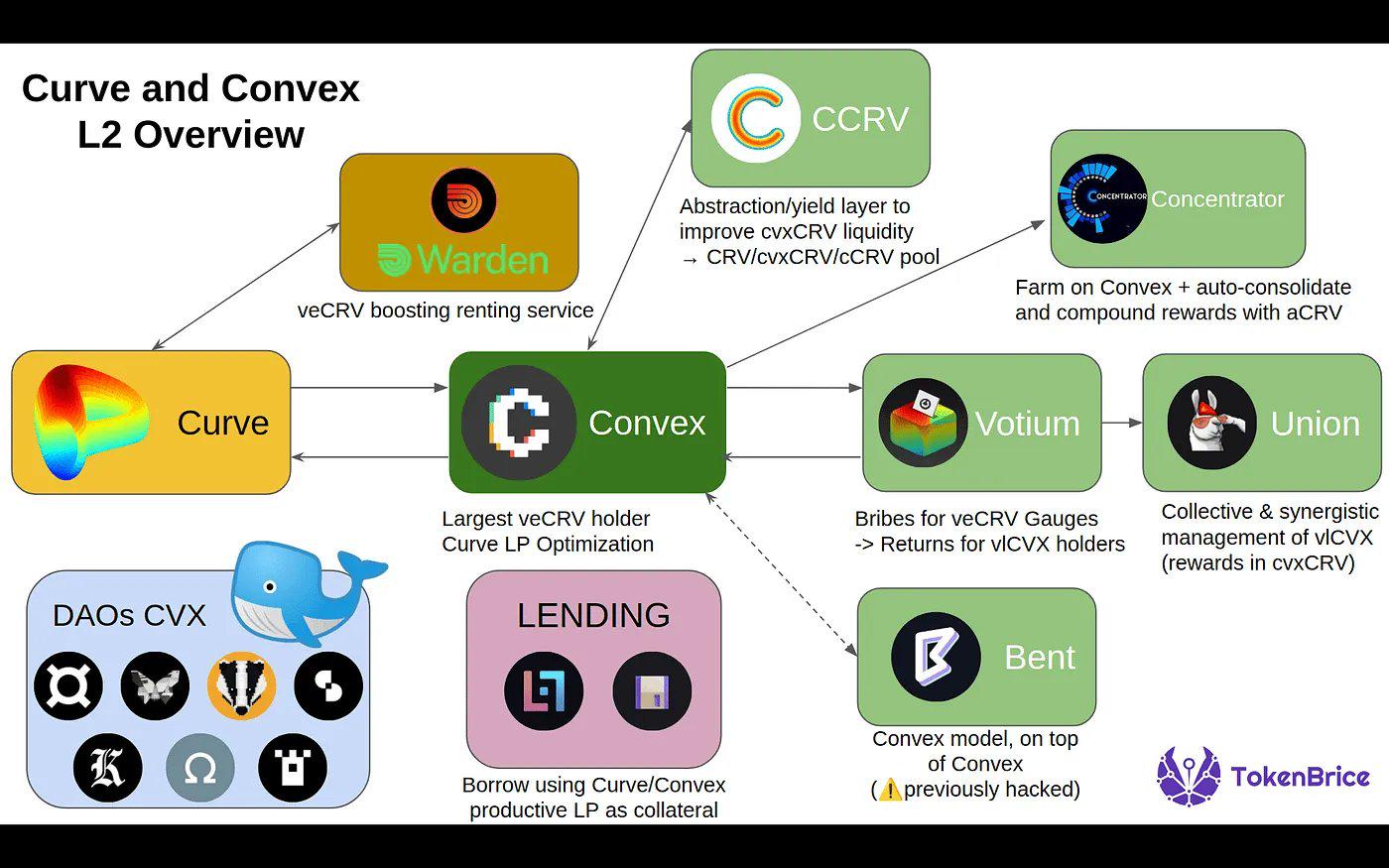

1. 利回り戦争の起源:カーブと投票市場の台頭

利回り戦争の概念は2021年のカーブの戦いから始まり、徐々に具体化してきました。

カーブファイナンスのユニークなデザイン

Curve は投票保管 (ve) トークン エコノミクスを導入しました。これにより、ユーザーは veCRV と引き換えに最大 4 年間 CRV (Curve のネイティブ トークン) をロックすることができ、ユーザーには次の利点がもたらされます。

カーブプールの報酬を増やす

投票重みによるガバナンス(どのプールが報酬を得るか)

これにより、メリットに関するメタゲームが作成されます。

プロトコルはカーブで流動性を獲得することを望んでいる

流動性を得る唯一の方法は、彼らのプールに投票を集めることだ

そこで彼らはveCRV保有者に賄賂を渡して投票させ始めた。

こうして、Convex Finance (Curve プロトコルの収益を増やすことに重点を置いたプラットフォーム) が誕生しました。

Convex は veCRV ロックを抽象化し (Curve の使用プロセスを簡素化)、ユーザーの投票力を集約します。

同社は「カーブのキングメーカー」となり、CRVの収益の行き先に大きな影響を与えています。

プロジェクトは、Votiumなどのプラットフォームを通じてConvex / veCRV保有者に賄賂を贈り始めました。

経験 1: 投票権をコントロールする者が流動性をコントロールします。

2. メタインセンティブと賄賂市場

最初の賄賂経済

発行に影響を与えるための手動プロセスとして始まったものが、次のような本格的なマーケットプレイスへと進化しました。

- Votium は CRV 発行のための OTC 賄賂プラットフォームになります。

- Redacted Cartel、Warden、Hidden Hand の出現により、このモデルは Balancer や Frax などの他のプロトコルにも拡張されました。

- プロトコルは、単に発行手数料を支払うのではなく、資本効率を最適化するためにインセンティブを戦略的に割り当てます。

曲線を超えたスケーリング

- BalancerはveBALを通じて投票エスクローメカニズムを採用

- Frax、Tokemak、その他のプロトコルは同様のシステムを統合している

- Aura Finance や Llama Airforce などのインセンティブ ルーティング プラットフォームは、発行を資本調整ゲームに変え、複雑さをさらに増します。

レッスン 2: リターンはもはや年率利回り (APY) ではなく、プログラム可能なメタインセンティブに関するものになりました。

3. 収益戦争の展開

このゲームではプロトコルがどのように競争するかは以下のとおりです。

- 流動性の集約:Convexのようなラッパー(BalancerのAura Financeなど)を通じて影響力を集約する

- 買収キャンペーン:必要に応じて発行を促すために、継続的な票の買収のための予算を確保する

- ゲーム理論とトークン経済学:長期的な一貫性を確立するためにトークンをロックする(例:veモデル)

- コミュニティインセンティブ:NFT、抽選、報酬エアドロップを通じて投票をゲーム化する

現在、Turtle Club や Royco などのプロトコルがこの流動性を導いています。盲目的に発行するのではなく、需要シグナルに基づいてインセンティブが LP にオークションされます。

本質的には、「流動性を提供してもらえれば、私たちは最も必要とされるところにインセンティブを向けます。」

これにより、二次的な効果が実現します。プロトコルは流動性を強制的に獲得する必要がなくなり、代わりに流動性を調整するようになります。

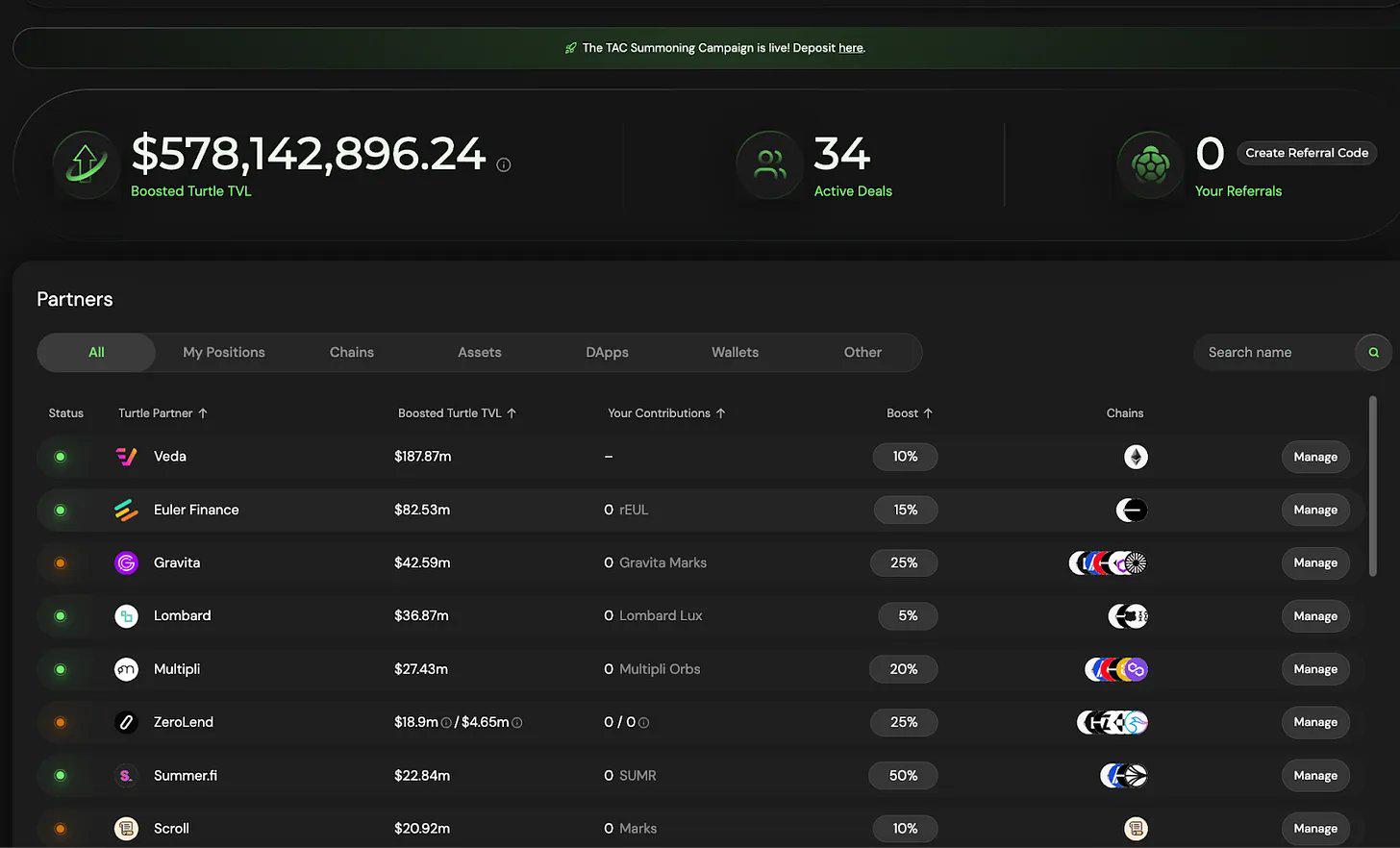

タートルクラブ

タートルクラブはひっそりと、最も効果的な賄賂市場の 1 つになっていますが、それについて話す人はほとんどいません。彼らのプールはパートナーシップに組み込まれていることが多く、総ロック値(TVL)は5億8,000万ドルを超え、二重トークン発行、加重賄賂、驚くほど粘着性のあるLPベースを特徴としています。

彼らのモデルは公正価値の再分配を重視しており、利益の分配は投票とリアルタイムの資本回転率によって決定されることを意味します。

これはよりスマートなフライホイールです。LP は資本の規模だけでなく、資本の効率に基づいて報酬を受け取ります。今回は効率性が重視されました。

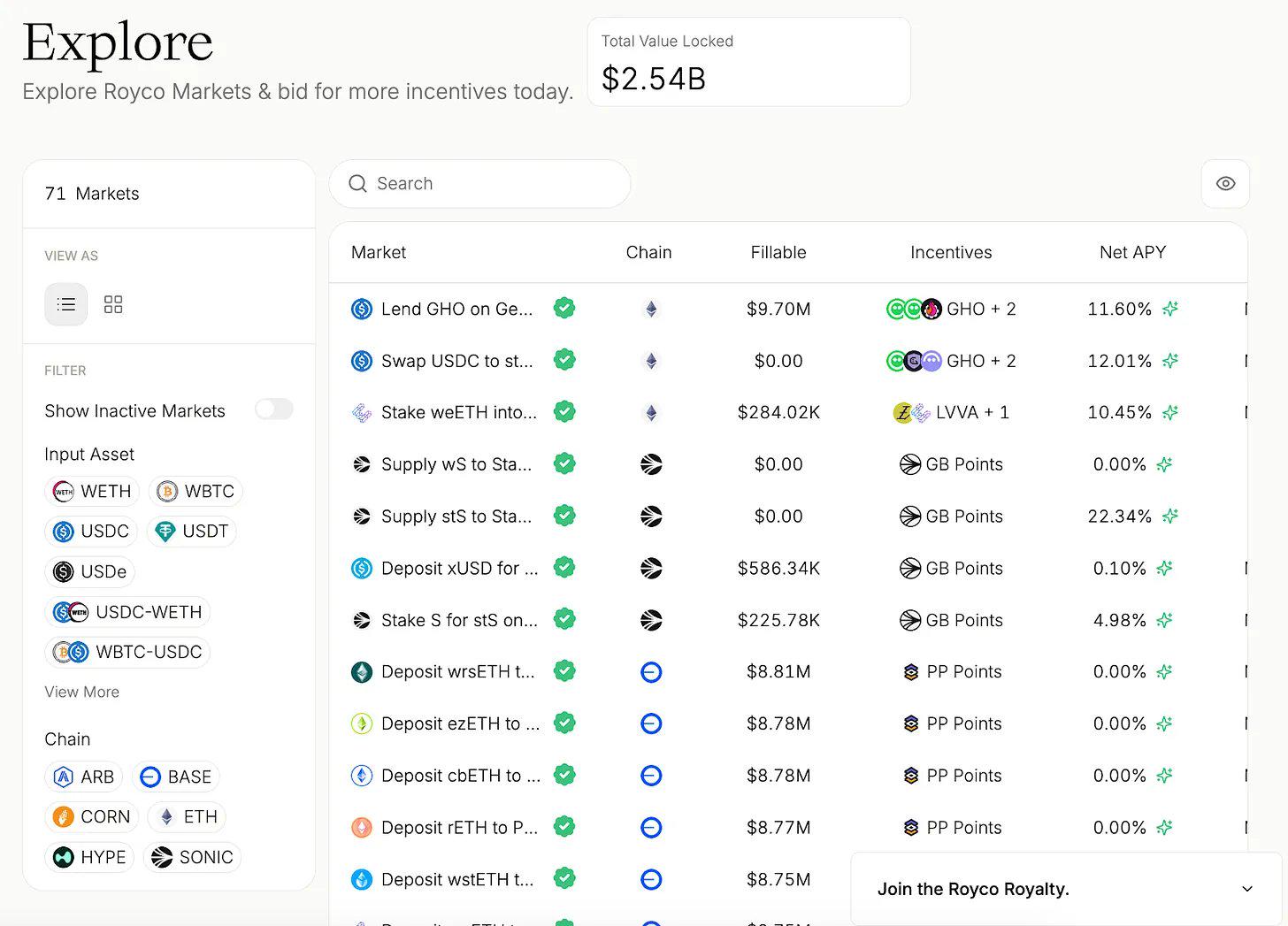

ロイコ

ロイコの総ロック価値(TVL)は1か月間で26億ドルを超え、前月比267,000%増加しました。

この資金の一部は「ポイント主導型」ですが、重要なのはその背後にあるインフラです。

- Royco は流動性優先の注文帳です。

- プロトコルは、単に報酬を与えて資本の流入を期待することはできません。彼らがリクエストを投稿し、LP が資金を投資することを決定し、この調整によって市場が形成されます。

この物語が単なる収益戦略以上のものである理由は次のとおりです。

- これらの市場は、DeFi のメタガバナンス層になりつつあります。

- Hidden Hand は、Velodrome や Balancer などの主要なプロトコル間で 3,500 万ドルを超える賄賂を送金しました。

- Royco と Turtle Club は、効果的な流通ソリューションを構築しています。

流動性調整市場メカニズム

1. 賄賂は市場シグナルとなる

Turtle Club のようなプログラムにより、LP はインセンティブがどこに流れているかを把握し、リアルタイムの指標に基づいて意思決定を行い、資本規模だけでなく資本効率に基づいて報酬を得ることができます。

2. 流動性要求(RfL)を注文簿として

Royco のようなプロジェクトでは、市場に注文を出すのと同じようにプロトコルが流動性のニーズをリストすることができ、LP は期待収益に基づいてこれらの注文を実行します。

これは一方的な賄賂ではなく、双方向の調整ゲームになります。

流動性がどこに流れるかを決定できれば、次の市場サイクルで誰が生き残るかに影響を与えることができます。