編集者:Aiying

ギャラクシーリサーチは2025年4月14日、24年間の年次データをまとめた「暗号通貨の貸出状況」を発表しました。以下はレポートの全文です。貸出は暗号通貨の応用シナリオであり、オンチェーンとオフチェーンの両方で強力な市場適合性が見出されています。市場全体のピーク時には、融資市場の規模は640億ドルを超えました。貸付市場は、デジタル資産に基づく金融エコシステムの構築において重要な役割を果たし、ユーザーは貸付を通じて資産の流動性を獲得し、分散型金融(DeFi)に資産を展開したり、オンチェーンおよびオフチェーンのプラットフォームで取引したりできるようになります。

このレポートは、オンチェーンおよびオフチェーンの暗号通貨貸付市場を調査しており、2 つのパートに分かれています。パート I では、暗号通貨貸付市場の歴史、市場参加者、過去の規模 (オンチェーンとオフチェーンの両方)、およびこの分野の重要な瞬間をいくつか確認します。 2 番目のセクションでは、一部の融資商品やその他のレバレッジ源がオンチェーン環境とオフチェーン環境の両方でどのように機能するか、誰がこれらの商品を使用しているか、各商品のリスクについて詳細に分析します。このレポートは、暗号通貨融資市場の包括的な概要を示し、暗号通貨経済の中で最も広く利用されているものの不透明なこの分野に光を当てています。最も重要なのは、このレポートが、暗号資産業界の中で歴史的に比較的不透明な部分であるオフチェーン融資市場の規模について、珍しい視点を提供していることです。

I. 主な結論

暗号資産貸付市場全体の規模は、2020年から2021年の暗号資産強気相場の終わりのピーク時よりも大幅に低いままです。 2024年第4四半期時点で、暗号資産担保債務ポジション(CDP)ステーブルコインを含む暗号資産貸付市場の価値は365億ドルで、2021年第4四半期の過去最高額644億ドルから43%減少しました。この減少は、供給側での貸付の崩壊と、需要側での個人および企業による資金調達の縮小に起因しています。

2024年第4四半期時点で、暗号資産貸付市場の総規模は365億米ドルです。中央集権型金融機関(CeFi)のトップ3には、Tether、Galaxy、Lednが含まれます。これら3社の貸出残高は2024年第4四半期末時点で99億米ドルに達し、CeFi融資市場の88.6%を占めています(Tetherは約73%を占め、82億米ドルに達しています)。市場規模の主な割合は次のとおりです。

- 集中型金融(CeFi)融資:112億ドル、

- 分散型金融(DeFi)融資:191億ドル

- 暗号資産担保型債務ポジション(CDP)ステーブルコイン:62億ドル

オンチェーン融資アプリケーションは、オンチェーン融資の取引量が18億ドルだった2022年第4四半期の暗号資産市場の弱気相場の底以来、力強い成長を遂げています。 2024年第4四半期現在、20の貸付アプリと12のブロックチェーン全体のオープン借入総額は191億ドルです。これは、8四半期にわたってDeFi借入が959%増加したことを意味します。

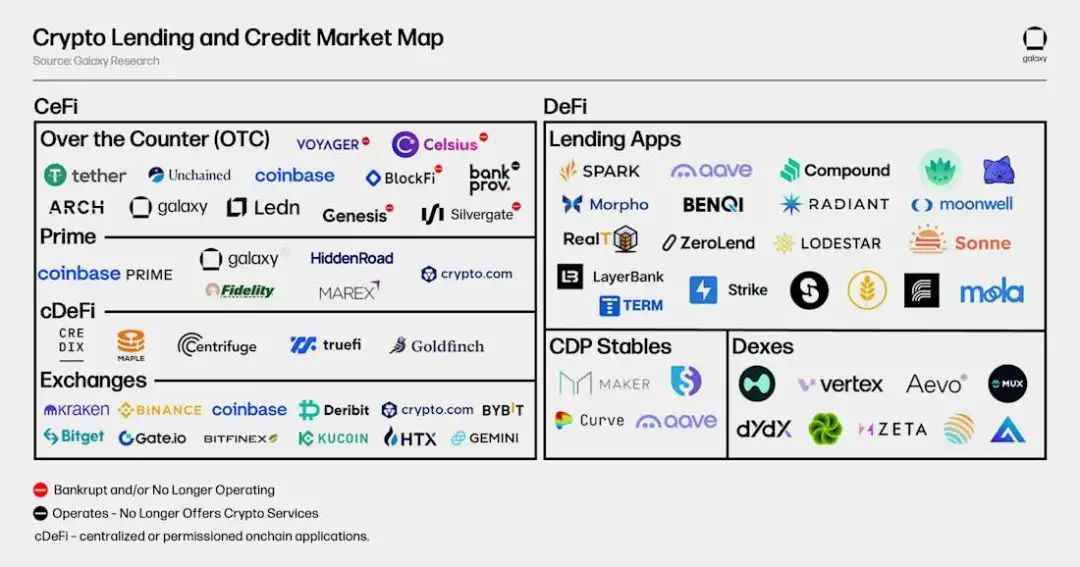

II.市場概要

暗号通貨貸付サービスは、主に分散型金融(DeFi)と集中型金融(CeFi)の2つのチャネルを通じて提供されます。それぞれに独自の機能とサービスがあります。 CeFi と DeFi レンディング サービスの概要は次のとおりです。

1. 集中型金融(CeFi)

CeFi は、中央集権型のオフチェーン金融会社が提供する暗号通貨および関連資産の貸付サービスです。一部の CeFi 企業はオンチェーン インフラストラクチャを使用しているか、ビジネス全体をオンチェーンで構築しています。 CeFi 融資は一般的に 3 つのカテゴリに分けられます。

a.市販薬(OTC)

OTC 取引は中央機関によって提供され、さまざまなカスタマイズされた融資ソリューションと製品を提供します。 OTC 取引は、借り手と貸し手が金利、期間、ローン対価値比率 (LTV) などの借入条件について個別に合意できる双務取引です。これらの商品は通常、認定された投資家や機関のみが利用できます。

b.プライムブローカー

プライムブローカープラットフォームは、証拠金ファイナンス、取引執行、保管サービスを提供します。ユーザーはプライムブローカーから証拠金ファイナンスを引き出し、それを他の場所やプラットフォーム上で取引活動に使用することができます。プライムブローカーは通常、限られた数の暗号資産と暗号 ETF に対してのみ融資を提供します。

紀元前オンチェーンプライベートクレジット

ユーザーがオンチェーンで資金をプールし、オフチェーンのプロトコルとアカウントを通じて資金を展開できるようにします。このモデルでは、基盤となるブロックチェーンが実際には、チェーン下の信用ニーズを満たすクラウドファンディングおよび会計プラットフォームになります。債務は、担保付き債務ポジション(CDP)ステーブルコインとして、または債務プールのシェアを表すトークンを通じて直接、トークン化されることがよくあります。資金の用途は通常は限定されます。

2. 分散型金融(DeFi)

DeFi は、ブロックチェーン上で実行されるスマート コントラクトによって駆動されるアプリケーションであり、ユーザーは暗号通貨を担保に資金を借り入れたり、利回り目的で貸し付けたり、取引時にレバレッジを使用したりすることができます。 DeFi の貸借には、24 時間稼働、貸付可能資産と担保資産の幅広い範囲、誰でも監査できる完全な透明性など、注目すべき特徴があります。融資アプリケーション、担保付き債務ポジションのステーブルコイン、分散型取引所はすべて、ユーザーがチェーン上でレバレッジを獲得することを可能にします。

a.融資申請

これらのオンチェーン アプリケーションにより、ユーザーは他の暗号通貨を借りるために担保資産 (ビットコインやイーサリアムなど) を預けることができます。融資条件は、リスク評価を通じてアプリケーションによって事前に設定され、ユーザーが提供する担保資産と借入資産に基づいて調整されます。オンチェーンの貸借は、従来の過剰担保貸付に似ています。

b.担保付債務ポジションステーブルコイン

これらのステーブルコインは、個々の暗号通貨または暗号通貨のバスケットによって裏付けられ、過剰担保されています。原理は過剰担保貸借に似ていますが、ユーザーが預けた担保に対して合成資産が発行されます。

紀元前分散型取引所

一部の分散型取引所では、ユーザーがレバレッジを取得して取引ポジションを拡大することができます。分散型取引所の機能は異なりますが、レバレッジを提供する役割は CeFi プライムブローカーの役割と似ています。レバレッジ資金は通常、分散型取引所から転送することはできませんが、CeFi の資金調達サービスと同様に機能します。

3. 市場の発展と歴史

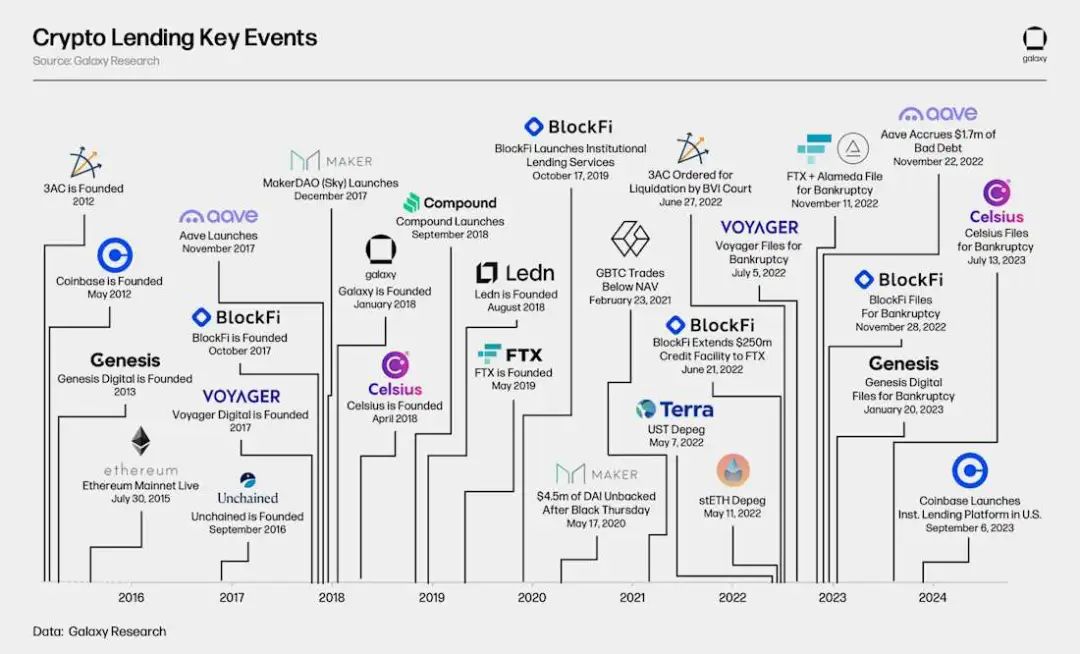

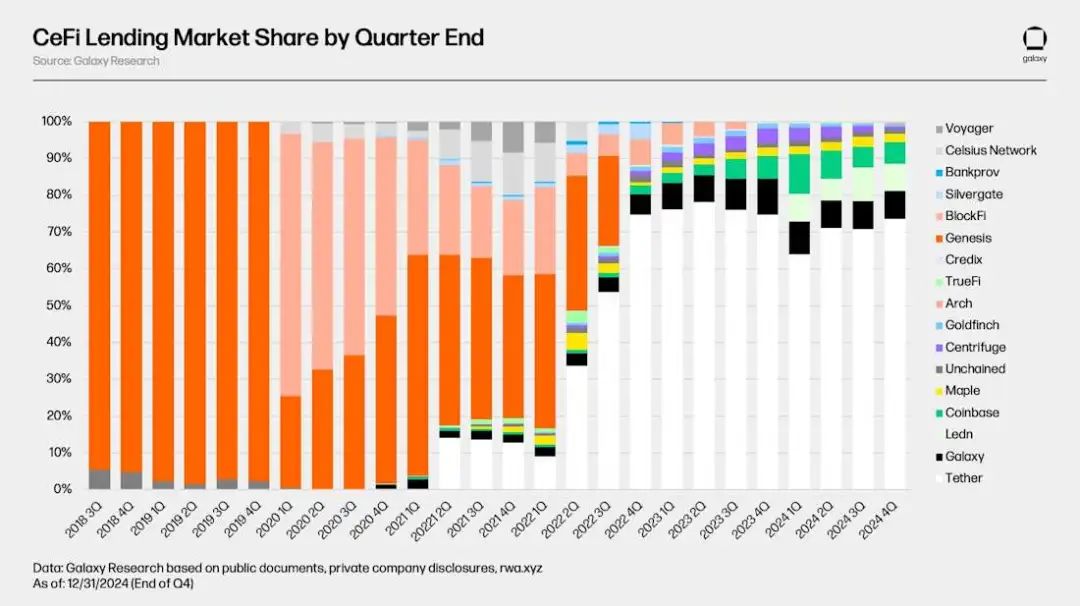

下の図は、CeFi および DeFi 暗号通貨貸付市場における主要な過去のプレーヤーを示しています。 2022年と2023年には、暗号資産価格が下落し、市場の流動性が枯渇したため、過去2年間に破産を申請したGenesis、Celsius Network、BlockFi、Voyagerなど、大手CeFiレンディングプラットフォームの多くが崩壊しました。その結果、2022年の弱気相場のピークと底の間で、CeFiとDeFiの融資市場は推定78%縮小し、CeFi融資の未決済借入は82%減少しました。次のセクションでは、暗号通貨貸付市場の歴史的進化と規模について詳しく説明します。

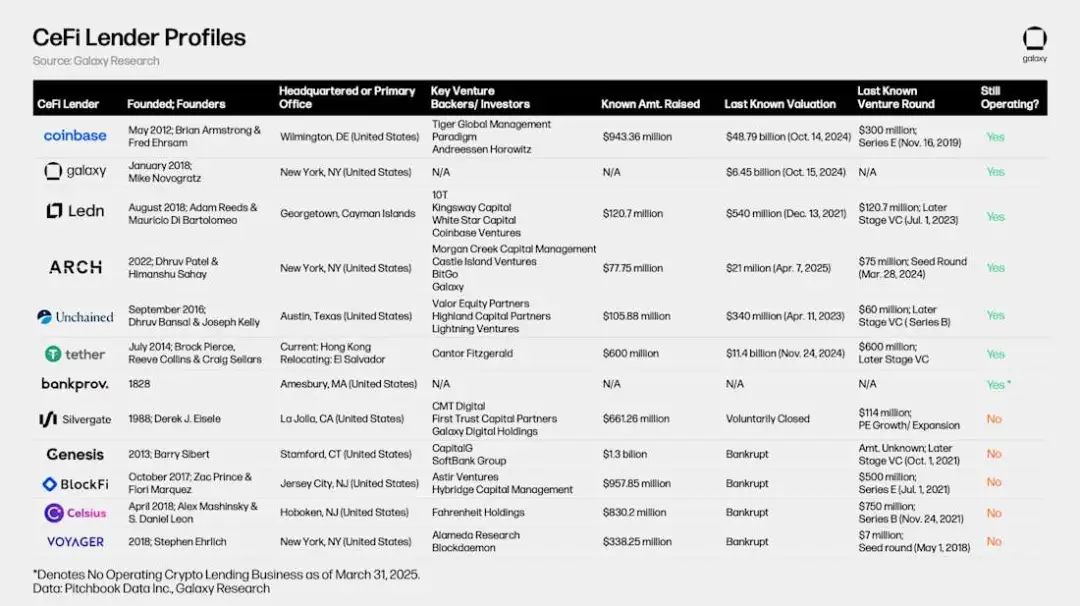

以下の表は、史上最大の CeFi 暗号通貨貸し手のいくつかを比較したものです。上場企業の中には、投資家に複数のサービスを提供しているところもある。例えば、Coinbaseは主に仮想通貨取引所として運営されているが、店頭(OTC)仮想通貨ローンや信用取引を通じて投資家に信用サービスを提供している。

4. 暗号通貨融資の歴史

オンチェーンおよびオフチェーンの暗号資産貸付は2019年後半から2020年初頭まで広く利用可能になりませんでしたが、現在および歴史的に重要なプレーヤーの一部は2012年に設立されました。ジェネシスは2013年に設立され、その貸付残高はかつて146億米ドルに達したことは注目に値します。 Aave、Sky(旧MakerDAO)、Compound Financeなどのオンチェーン融資やCDPステーブルコインの大手は、2017年から2018年にかけてイーサリアムプラットフォーム上で立ち上げられました。これらのオンチェーン融資/借入ソリューションの出現は、2015年7月に正式に開始されたイーサリアムとそのスマートコントラクトの出現によるものです。

2020年から2021年にかけての仮想通貨強気相場の終焉は、破産に悩まされた仮想通貨貸付市場にとって激動の18カ月の始まりとなった。この時点で発生したいくつかの主要なイベントは次のとおりです。Terra のステーブルコイン UST が分離され、最終的に LUNA とともに価値がなくなりました。イーサリアム最大の流動性ステーキングトークン(LST)であるstETHが分離されました。グレイスケール・ビットコイン・トラスト(GBTC)は、長年プレミアムで取引されていた後、純資産価値(NAV)に対して割引で取引され始めました。

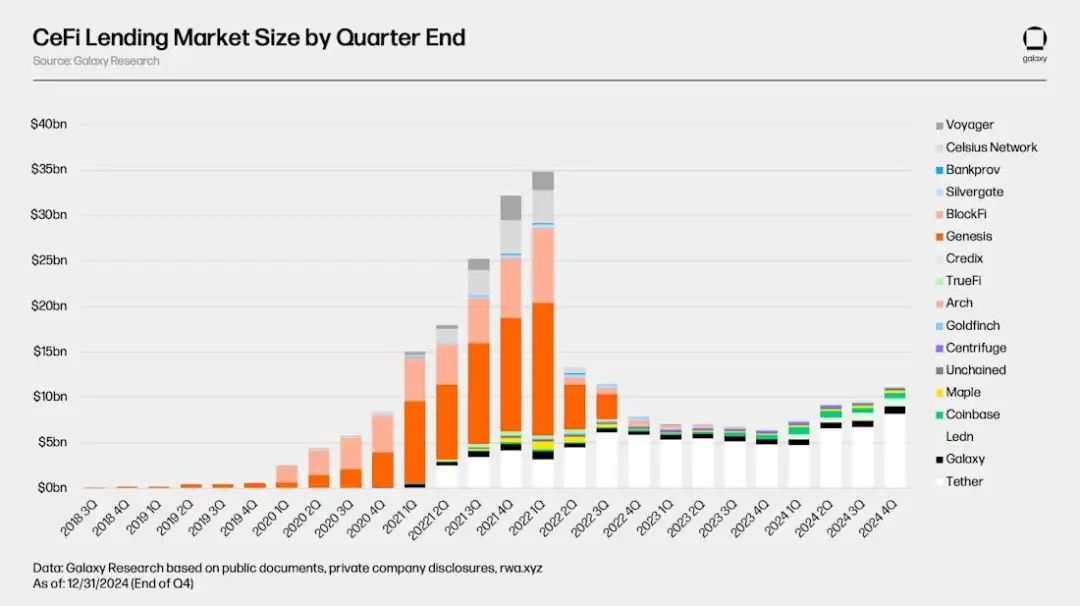

5. 市場規模

DeFi および CeFi の暗号通貨貸付市場の総規模は、2022 年第 1 四半期のピークレベル (四半期末データに基づく) よりも依然として大幅に低い状態です。この現象は主に、2022年の弱気相場後のCeFi融資市場の回復が鈍いことと、市場最大の貸し手と借り手の崩壊が原因です。以下の分析では、CeFi とオンチェーン プラットフォームの観点から暗号通貨貸付市場の規模を調べます。

ギャラクシー・リサーチは、市場がピークに達した時点で、入手可能なデータに基づく CeFi 融資プラットフォームの総貸付残高は 348 億ドルだったと推定しています。市場の底値では、CeFi融資市場の規模は64億ドル(82%減)に落ち込んだ。 2024年第4四半期末時点で、CeFi融資市場の総規模は112億米ドルで、過去最高値からは68%減少しましたが、弱気相場の底値からは73%増加しました。

過去3年間でCeFi融資市場が縮小したため、未払いローンの数はより少数の融資プラットフォームに集中している。 2022年第1四半期のCeFi融資市場のピーク時には、上位3社の融資プラットフォーム(Genesis、BlockFi、Celsius)が市場の76%を占め、348億ドルのうち総額264億ドルの融資を保有していました。現在、上位 3 つの貸付プラットフォーム (Tether、Galaxy、Ledn) は依然として市場シェアの 89% を維持しています。上記のグラフから、Tetherが約73%を占めていることがわかります。

ある貸付プラットフォームの市場支配力を他の貸付プラットフォームと比較して評価する場合、すべての CeFi 貸付プラットフォームが同じではないため、各プラットフォーム間の違いに注意することが重要です。一部のプラットフォームでは、特定の種類のローンのみ(例:ビットコイン担保ローンのみ、アルトコイン担保商品のみ、ステーブルコインを除いた現金ローン)を提供し、特定の種類の顧客(例:機関投資家と個人投資家)のみにサービスを提供し、特定の管轄区域でのみ運営されています。これらの要因の組み合わせにより、一部の融資プラットフォームが他のプラットフォームよりも大幅に規模を拡大することが可能になります。

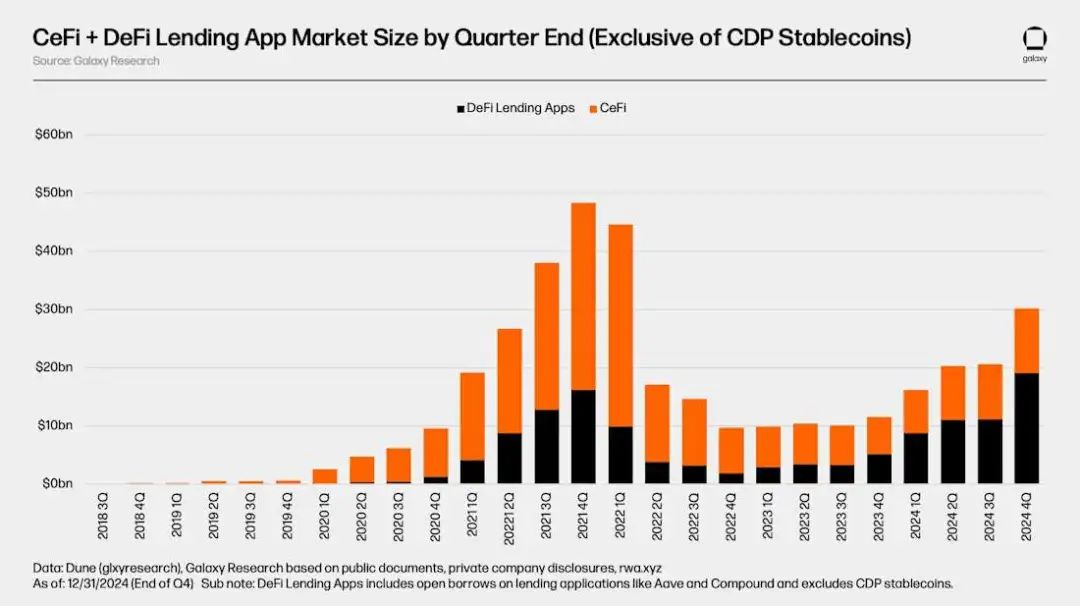

下のグラフに示すように、AaveやCompoundなどのオンチェーンアプリケーションはDeFiレンディングを通じて力強い成長を遂げており、弱気相場の底値での借入残高18億ドルから、2024年第4四半期末までに20の貸出アプリケーションと12のブロックチェーン全体で借入残高合計191億ドルに回復しました。底値以来、DeFiレンディングは過去8四半期で959%増加しています。 2024年第4四半期末現在、オンチェーン融資アプリケーションの未払いローン総額は、2020年から2021年の強気相場中の過去最高値16億2,000万米ドルから18%増加しました。

DeFi融資はCeFi融資よりも早く回復しました。これは、ブロックチェーンベースのアプリケーションのパーミッションレスな性質と、多くの大手CeFi融資プラットフォームが破産を宣言し、事業を停止した一方で、DeFi融資アプリケーションが弱気市場の混乱を乗り越えたという事実に起因すると考えられます。破産して運営を停止した大規模な CeFi 融資プラットフォームとは異なり、多くの DeFi 融資アプリケーションと市場は閉鎖を余儀なくされることなく、運営を継続しました。この事実は、大規模なオンチェーン融資アプリケーションの設計とリスク管理の実践、そしてアルゴリズム、過剰担保、需給ベースの融資モデルの利点を証明しています。

暗号資産担保型CDPステーブルコインの時価総額を除くと、暗号資産貸付市場は2021年第4四半期に未払い借入金のピークである48億4000万ドルに達した。市場は4四半期後の2022年第4四半期に9億6000万ドルの底値に達し、ピーク時から80%減少した。それ以来、DeFi融資アプリケーションの拡大が主な牽引役となり、市場規模は全体で30億2000万ドルに拡大し、2024年第4四半期の過去最低から214%増加しました。

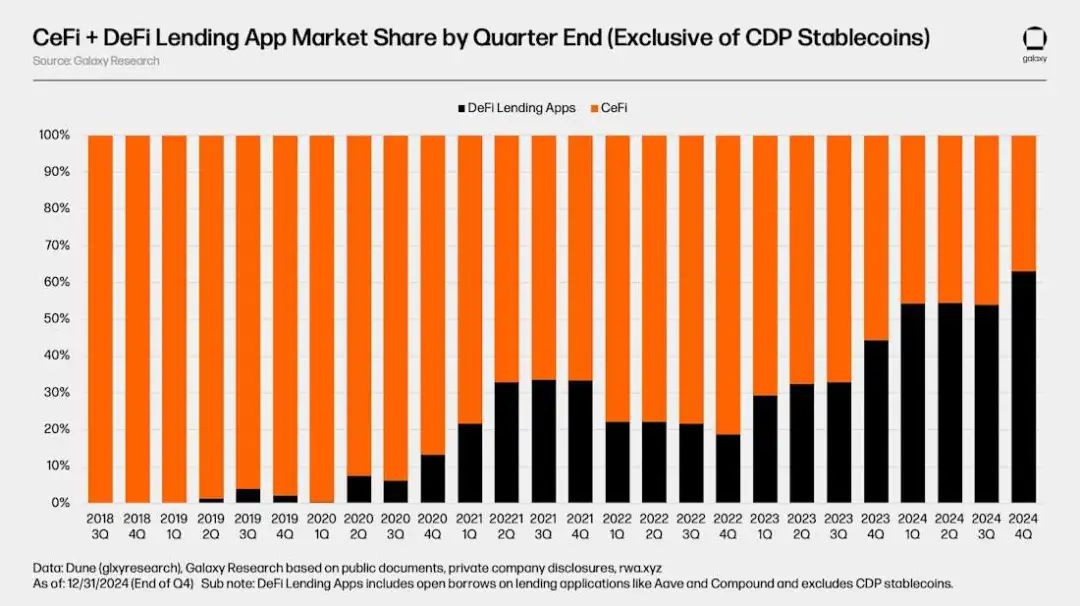

CeFi ローン帳簿の規模と DeFi 借入の間で二重カウントの問題がある可能性があることに注意することが重要です。これは、一部の CeFi プラットフォームが、オフチェーンの顧客に貸付サービスを提供するために DeFi 貸付アプリケーションに依存しているためです。たとえば、CeFi プラットフォームが未使用のビットコインを使用してオンチェーンで USDC を借り入れ、同じ USDC をオフチェーンの顧客に貸し出すとします。この場合、CeFiプラットフォームのオンチェーンローンは、DeFiの未払いローンとプラットフォームの財務諸表の両方に、顧客への未払いローンとして表示されます。この二重カウントを除外することは、オンチェーン属性の開示と明確なラベル付けが不足しているため困難です。

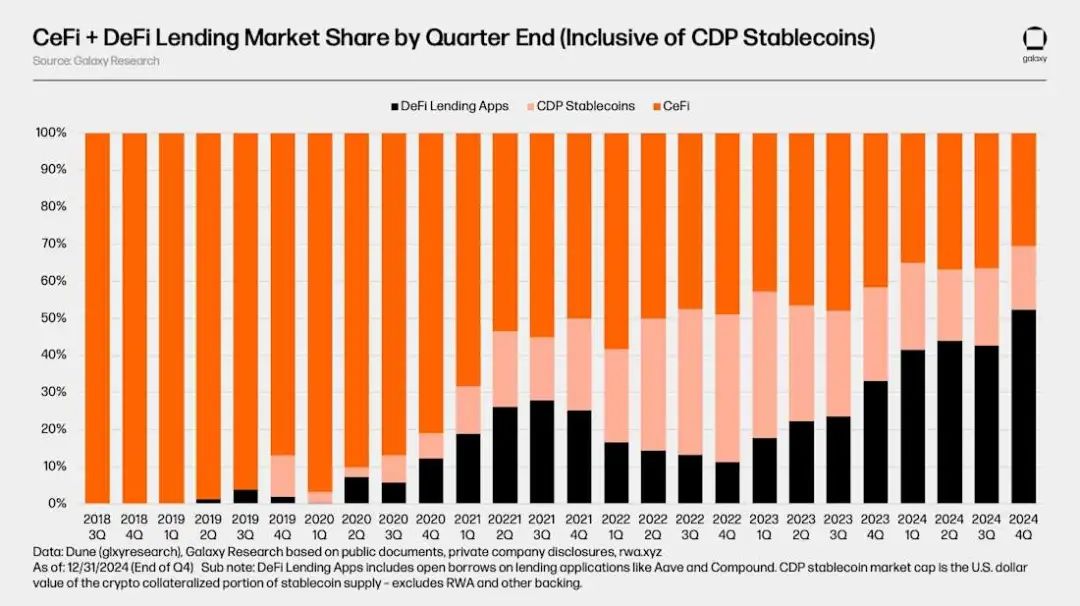

暗号通貨貸付市場における注目すべき変化は、弱気相場ではDeFi貸付アプリケーションがCeFiプラットフォームよりも強い優位性を示し、市場回復期には拡大を続けていることです。 2020年から2021年の強気相場サイクルでは、仮想通貨担保型CDPステーブルコインの時価総額を除外すると、DeFi融資申請は仮想通貨借入総額のわずか34%を占めた。 2024年第4四半期の時点で、DeFi融資アプリケーションの市場シェアは63%に上昇し、当初のシェアのほぼ2倍になりました。

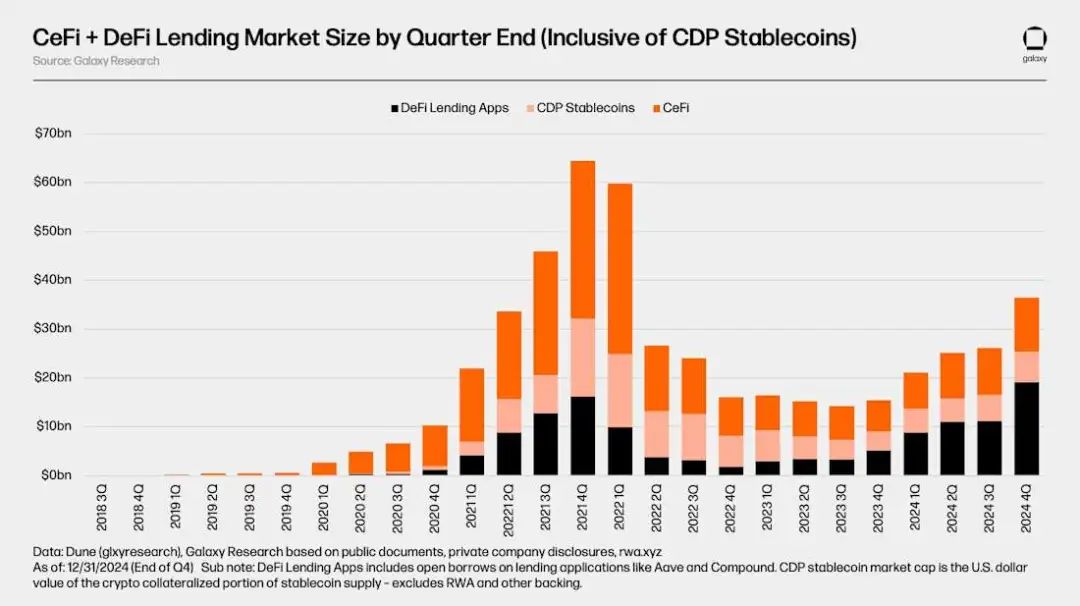

暗号資産担保型CDPステーブルコインの時価総額を含めると、暗号資産貸付市場全体の総額は、2021年第4四半期に64億4,000万米ドルを超えた。2023年第3四半期の弱気相場の底では、市場規模はわずか14億2,000万米ドルで、強気相場のピークから78%減少した。 2024年第4四半期時点で、市場は2023年第3四半期の最低値から157%回復し、総額36億5,000万米ドルに達しています。

DeFi 融資アプリケーションを通じた借り入れと同様に、CeFi 融資帳簿の規模と CDP ステーブルコインの供給量の間で二重カウントの問題が発生する可能性があることにも注意が必要です。これは、一部の CeFi 事業体が、オフチェーンの顧客に融資サービスを提供するために、暗号通貨担保を通じて CDP ステーブルコインを発行することに依存しているためです。

暗号資産担保型 CDP ステーブルコインを含めると、オンチェーン貸借市場シェアの明確な成長が見られます。 2024年第4四半期時点で、DeFi融資アプリケーションとCDPステーブルコインは市場全体の69%を占めています。そのシェアは2022年第4四半期以降、着実な成長傾向を示しています。注目すべき現象は、暗号資産担保型レバレッジとしてのCDPステーブルコインの優位性が徐々に低下していることです。これは、ステーブルコインの流動性の向上、貸出申請パラメータの改善、Ethena のような中立的なステーブルコインの導入に一部起因しています。

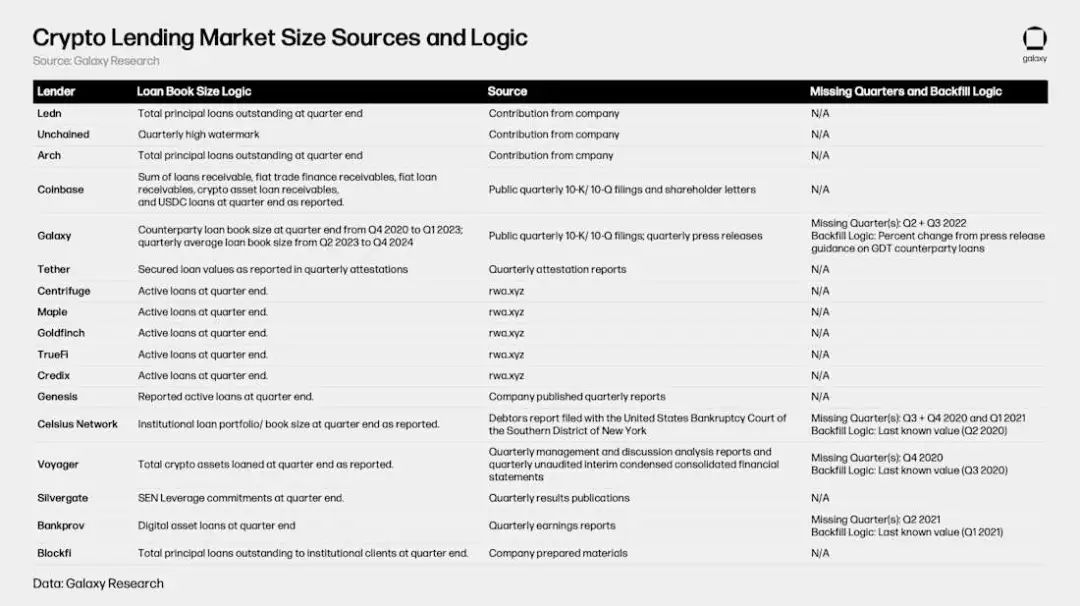

6. 市場データのロジックと情報源

以下の表は、上記の DeFi および CeFi 融資市場データをまとめるために使用されたソースとロジックを示しています。 DeFi と cDeFi のデータは、透明性が高く入手しやすいオンチェーン データを通じて取得できますが、CeFi データの取得はより複雑で、使い勝手も悪くなります。これは、CeFi 融資プラットフォームが未払いローンを記録する方法に一貫性がないこと、情報を開示する頻度が異なること、および情報へのアクセスが一般的に難しいことに起因しています。

7. ベンチャーキャピタルと暗号通貨融資

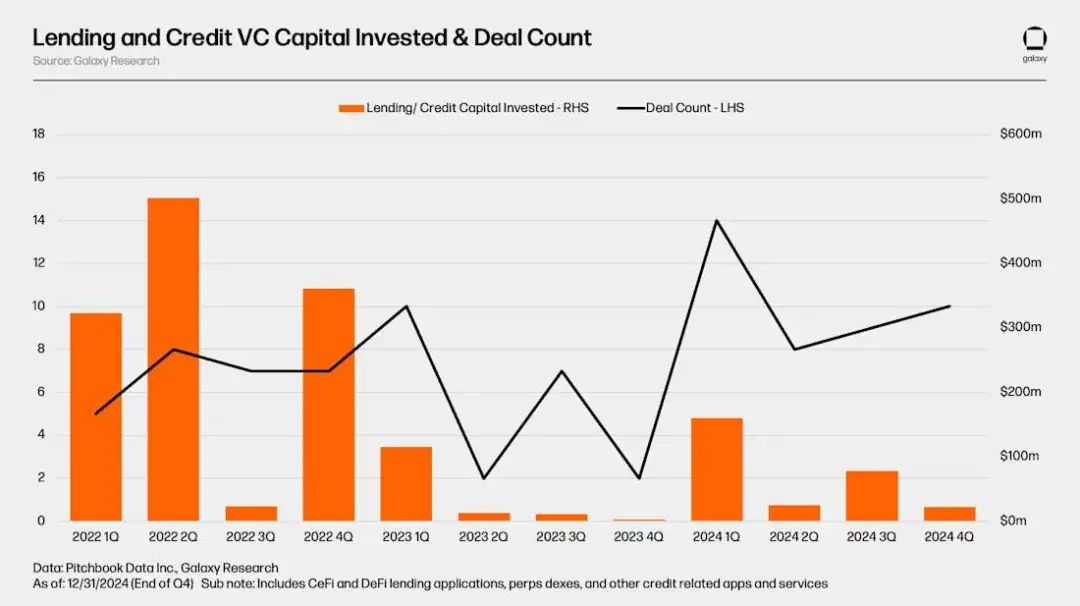

CeFiおよびDeFi融資/クレジット申請プラットフォームは、2022年第1四半期から2024年第4四半期の間に行われた取引で、89件の取引で合計16億3,000万ドルを調達しました。これらの取引のうち、2022年第2四半期に最も多くの資本が調達され、8件の取引で少なくとも合計5億200万ドルが調達されました。 2023年第4四半期は最低となり、調達された資金の総額はわずか220万ドルでした。

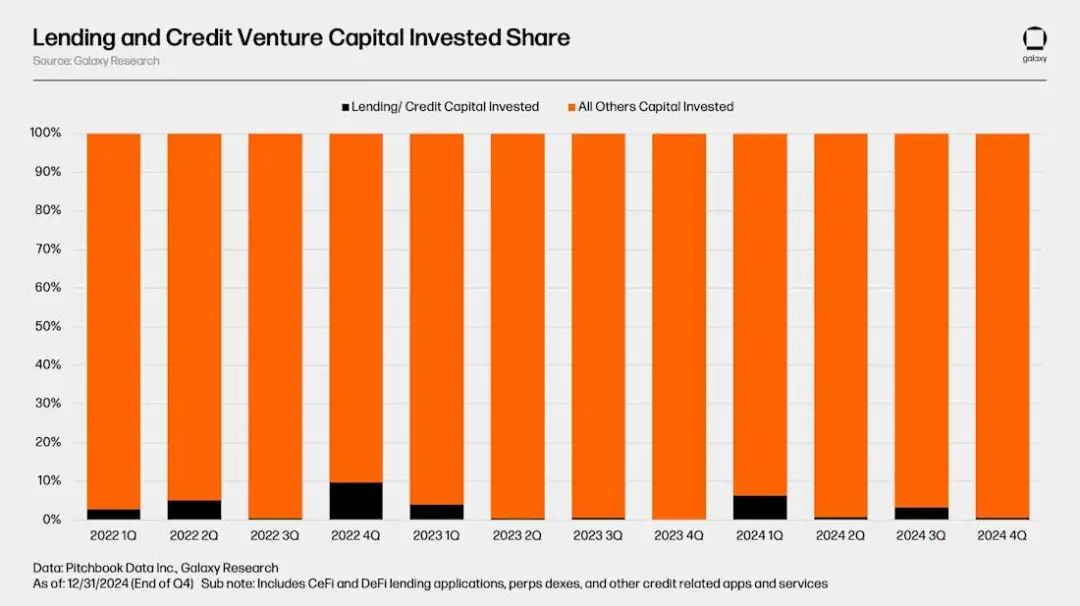

暗号通貨経済においては、融資やクレジット申請へのベンチャーキャピタル投資は総投資額のわずかな部分を占めるに過ぎません。 2022年第1四半期から2024年第4四半期まで、融資およびクレジット申請は四半期あたり平均でベンチャーキャピタル資本のわずか2.8%を占めることになります。 2022年第4四半期では、融資およびクレジット申請が四半期資金総額の9.75%を占め、最大の割合を占めました。直近の2024年第4四半期では、そのシェアはわずか0.62%でした。

8. 暗号資産貸付市場の歴史的レビューと将来展望

問題の根源

2022年から2023年にかけての暗号資産貸付市場の暴落の主な理由は次のとおりです。

1. 資産価格の急落:

- ビットコインと主流のステーブルコインを除くと、暗号通貨の市場総額は77%(約1.3兆米ドル)縮小し、Terraエコシステム(USTとLUNA)は577億米ドルを消失しました。

- 担保価値が急落し、流動性が枯渇し、債務不履行に至った。

2. 有害な担保:

- stETH と GBTC: 原資産を償還できないため、流動性が低いと大幅な割引取引が発生します (stETH 割引は 6.25%、GBTC 割引は 48.9%)。

- マイニングマシン担保:ビットコイン価格の下落とマイニング難易度の上昇により、マイニングマシンの収益は86%減少し、価値は85~91%縮小しました。一部のマイニングマシンは廃棄できません。

3. リスク管理の失敗:

- 流動性の不一致: CeFi プラットフォームは長期融資を行っていますが、短期資金に依存しており、市場が暴落したときの資金流出に対処することができません。

- 無担保ローンが横行している。例えば、Celsiusのローンの36.6%は無担保であり、BlockFiはFTXに無担保ローンを提供している。

- リスク管理の欠如: 標準化されたリスク評価の欠如、緩いローン審査、一部のプラットフォームでのリスク制限の欠如。

9.将来の動向

1. CeFi融資の制度化:

- 伝統的な金融機関(カンター・フィッツジェラルドや銀行など)は、低コストの資金調達と規制緩和(SECによるSAB-121の廃止など)を活用して市場に参入し、サービスを拡大するでしょう。

- 担保としてのビットコインETFがレバレッジ取引の成長を牽引。

2. チェーン上の民間信用の台頭:

- トークン化された債務証券は透明性を高め、管理コストを削減し、ベンチャーキャピタルを引き付けます。

- ユースケースの拡張: オンチェーン担保、CDP ステーブルコインの鋳造など。

3. DeFiの制度化とイノベーション:

- 規制の明確化とオンチェーン流動性の利点の増加により、機関は DeFi の導入を加速させています。

- 中央集権型企業は、DeFi プロトコル (Ondo Finance が Compound をフォークするなど) を基盤として、オンチェーンのエコシステム統合を促進します。

10. 結論

市場の差別化:DeFiは弱気相場でも回復力を示し、シェアは34%から63%に増加し、その優位性は引き続き強化されました。 CeFiは機関投資家の参入により回復する可能性がありますが、集中度は依然として高い状態です(上位3つのプラットフォームで89%を占めています)。

リスクと機会は共存します。伝統的な金融の参入はコンプライアンスと流動性をもたらしますが、担保の変動と規制の不確実性には注意する必要があります。

オンチェーンの未来: トークン化、自動リスク管理、機関投資家の参加により、暗号通貨融資は透明性と規模の向上につながり、デジタル金融インフラの中核となるでしょう。