トランプ大統領が2025年にホワイトハウスに戻って以来、世界のマクロ環境は新たな不確実性のサイクルに突入した。同時に、暗号資産も大きな構造的変化を遂げており、比較的閉鎖的で自主的な業界から、ETFやトランプ大統領の推進により、より広範な伝統的金融市場に徐々に導入されてきました。

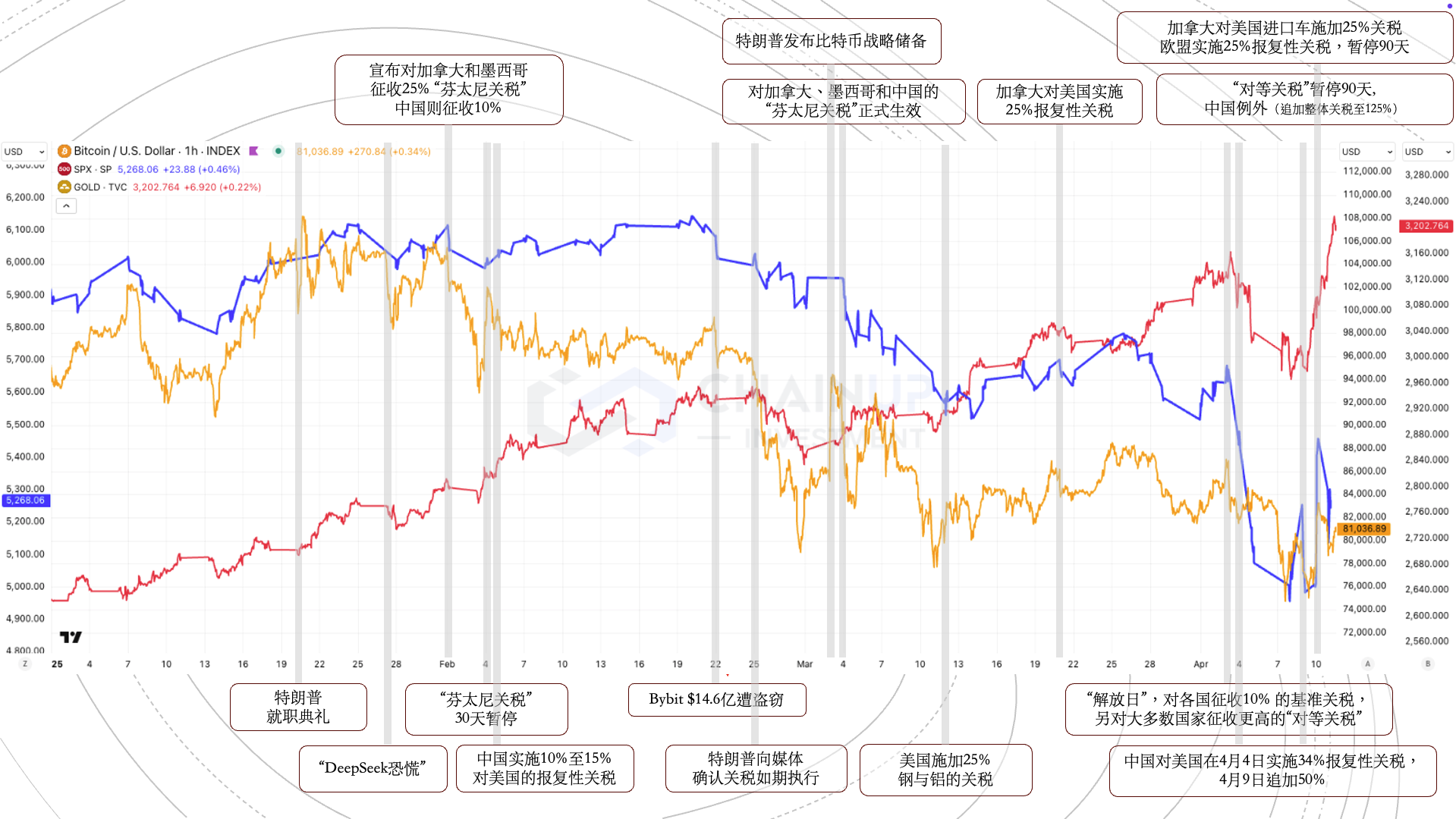

2025 年の暗号通貨市場の参加者は、2022 年~ 2023 年の参加者とはまったく異なります。暗号資産市場における取引行動は、昨年末からの金融政策調整などのマクロ政策や、一世紀にわたる変化とも言える世界貿易パターンの変化、とりわけ関税戦争の激化の影響をますます受けています。 2022年から2023年にかけて暗号資産市場が主に業界内の出来事によって推進されていたのに対し、2024年から2025年にかけての主な推進要因は、制度化とコンプライアンスへとシフトしています。この傾向により、暗号資産の価格変動はマクロ経済変数の影響をますます受けるようになり、他のリスク資産との正の相関が高まっていますが、同時に依然として高いボラティリティとベータ特性を保持しており、リスクイベントへの対応で主導権を握ることが多くなっています。

この高いボラティリティの背後にある主な理由は、従来の金融フレームワークの下での基本的なサポートが欠如していることです。言い換えれば、現在の暗号資産の「ファンダメンタルズ」はまだ正確に特定されておらず、定量化されておらず、コンセンサスにも基づいていません。このような高いボラティリティは、リスクイベントが発生したときに他のリスク資産を上回るパフォーマンスを発揮するため、暗号通貨は必然的に投資家が最初に売却する傾向のある高リスク資産になります。今年初め以来、関税や貿易戦争などのマクロリスクに対するマイナスのフィードバックの点では、暗号資産はS&P500やナスダックなどの従来のリスク資産を上回っています。より多くの伝統的な金融実務家が暗号資産を投資ポートフォリオに組み込むようになると、暗号業界は必然的にマクロ市場の変動の影響を受けることになります。しかし、ビットコインのボラティリティはS&P 500と比較して収束しており、暗号資産市場と株式市場に対する市場のリスク許容度の変化を示していることは注目に値します。

現在の市場における中心的な変数は、依然として貿易戦争の進行と政策対応です。この傾向から判断すると、貿易問題は最終的には何らかの「確実性」をもたらすことになるが、その過程では短期的な景気後退や雇用圧力の増大が伴う可能性がある。このため、今年4回の利下げが行われるとの市場の予想確率は56%に上昇した。金融政策が妥協されると、暗号通貨市場は最初に反応し、最初に利益を得る資産クラスの 1 つとなることが多い。全体的に、ボラティリティとリスクは常に存在しますが、これらの段階でこそ本当のチャンスが生まれます。しかし、市場がより適切な参入機会を与えるまで待つには、より大きな忍耐と優れた判断力が必要です。