自從川普於2025年重返白宮後,全球宏觀環境進入新的不確定週期。同時,加密資產也經歷了重大的結構性轉變:從一個相對封閉、自我驅動的行業,逐步被ETF和川普的推崇引入到更廣泛的傳統金融市場。

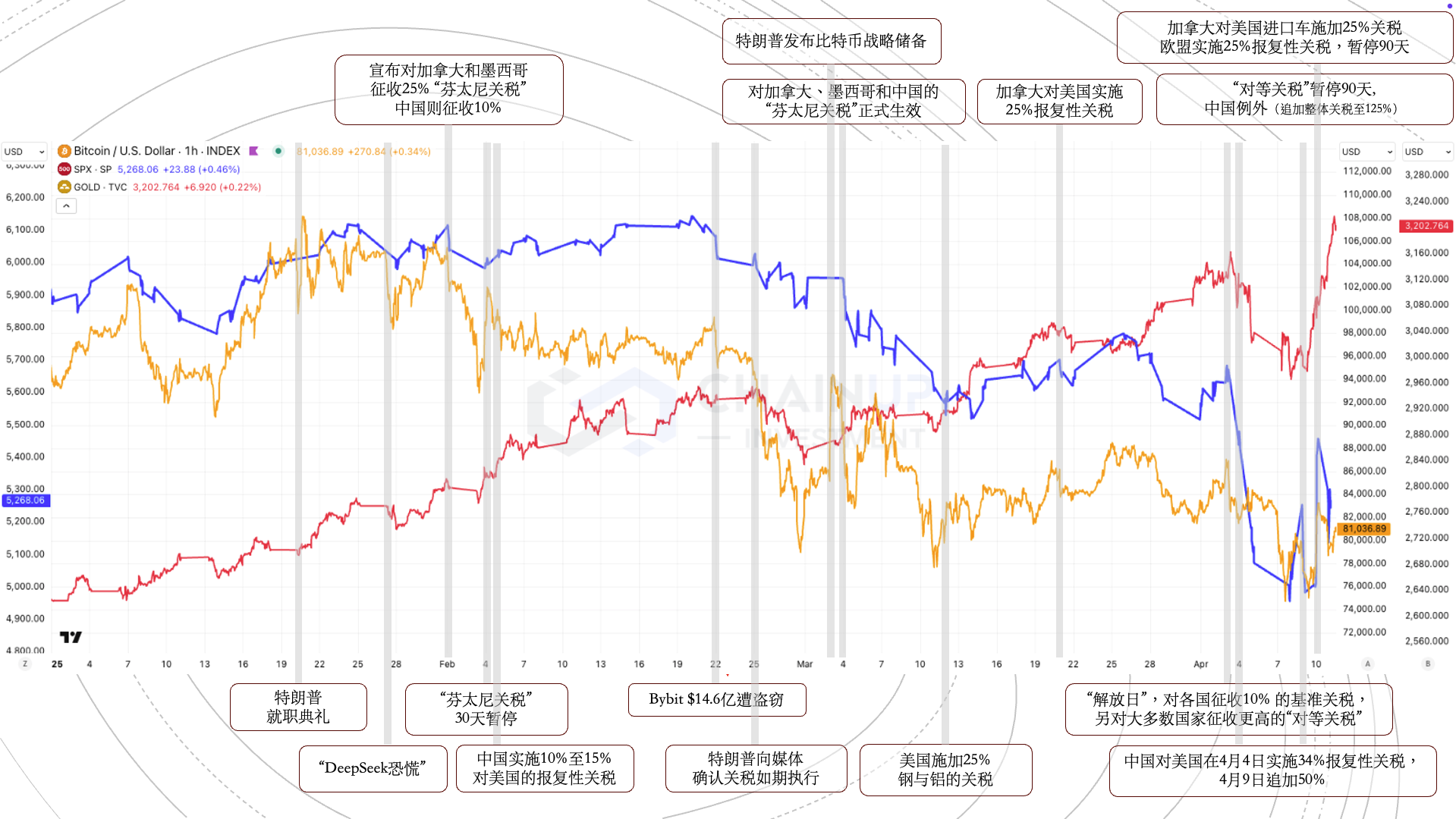

2025年的加密市場參與者與2022年至2023年已截然不同,加密市場中的交易行為愈加受到宏觀政策的影響,例如自去年底以來的貨幣政策調整,以及堪稱百年變局的全球貿易格局變化,特別是關稅戰的升級。如果說2022至2023年加密市場主要由產業內部事件驅動,那麼2024年至2025年的主要驅動因素,已更多轉向機構化與合規化。這一趨勢使得加密資產的價格變動越來越多地受宏觀經濟變量影響,與其他風險資產呈現更高的正相關性,但同時仍保留更高的波動性和Beta特徵,並常常在風險事件中率先反應。

這高波動性背後的核心原因,在於缺乏傳統金融框架下的基本面支撐,或者說當前加密資產的「基本面」尚未被準確識別、量化或共識化。這樣的高波動性在發生風險事件時會比其他風險資產表現更超前,因此加密貨幣自然成為了投資者傾向優先拋售的高風險資產。從今年初開始,加密資產對關稅貿易戰等宏觀風險的負面回饋領先於標普500、納指等傳統風險資產。隨著更多傳統金融從業者將加密資產納入其投資組合,加密產業不可避免地經歷宏觀市場波動帶來的衝擊。不過值得注意的是,比特幣的波動率相較於標普500已收斂,顯示出市場對加密市場和股票市場風險偏好的變化。

目前市場的核心變數仍是貿易戰進展與政策因應。從趨勢上看,貿易問題最終會迎來某種形式的“確定性”,但其過程可能伴隨短期經濟下行或就業壓力上升。因此,市場對於年內降息四次的預期機率已上升至56% 。一旦貨幣政策有所妥協,加密市場往往是最早反應、最先受益的資產類別之一。總的來說,波動和風險始終存在,但也正是在這些階段,真正的機會得以醞釀。只是,需要更強的耐心與更高的判斷力,等待市場給予更適合的入場時機。