2025 關稅戰全面升級,川普政府宣布對幾乎所有國家的商品最低課徵10% 關稅,並對與美國貿易失衡最大的約60 個國家追加更高關稅,造成全球市場恐慌,主要邏輯為

- 關稅增加企業成本,壓縮利潤預期

- 擾亂全球供應鏈,加深經濟不確定性

- 引發報復性關稅,擴大貿易戰風險

而在這樣的環境之下,資本市場參與者會:

- 減少風險資產配置(如股票、加密貨幣)

- 增加避險資產配置(如黃金、美元、日圓)

- 提高波動率預期→ VIX 飆升

關稅→ 成本上升+ 全球供應鏈擾亂+ 報復風險+ 投資縮手+ 避險資金流動→ 市場恐慌

恐慌指數VIX 也在4 月7 日衝高到60,這是什麼概念?歷史上僅有三次,上一次發生在2024 年8 月5 日,第一次則是在2020 新冠疫情期間。

我們可以確定,目前VIX 指數已處於歷史等級極端環境。面對如此情形,我們如何透過VIX 對市場進行預判?

參考:Tradingview

VIX 是什麼?

VIX 是根據標普500 指數選擇權價格推導出未來30 天市場預期的波動幅度,被視為衡量市場不確定性與恐慌情緒的指標。

簡單來說,VIX 越高代表市場預期未來波動越劇烈,恐慌情緒越強烈;VIX 越低則代表市場平靜、信心較高。歷史經驗表明,VIX 通常在股市大幅下跌時飆升,在股市上漲趨穩時回落。由於這種與股市反向的關係,VIX 也被稱為「恐慌指數」或市場的情緒溫度計。

VIX 常態水準約在15–20 以下屬於冷靜區間;當VIX 高於25 時顯示市場開始明顯恐慌;超過35 則屬於極度恐慌。在極端危機事件(如金融危機或疫情爆發)中,VIX 指數甚至可飆升至50 以上,反映市場出現極端避險情緒。因此,透過觀察VIX 的變化,投資人可以洞察當前市場避險情緒的強弱,作為調整投資配置的參考基礎。

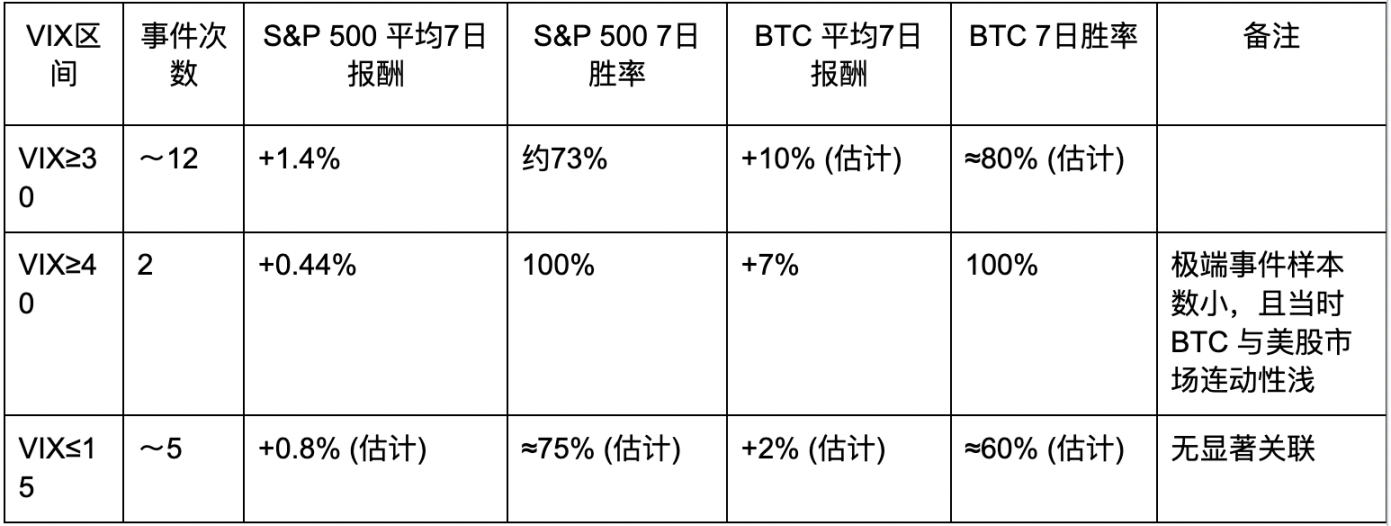

高波動恐慌區間:VIX ≥ 30

當VIX 指數升至30 以上時,通常代表市場處於高度恐懼或恐慌階段。這種情況往往伴隨股市劇烈下跌,但歷史數據顯示,極端恐懼後市場往往出現反彈。

- 樣本事件:2018–2024 年間,VIX 收盤價首次升至30 以上的事件約有十多次,典型情境包括2018 年2 月的波動率風暴、2018 年12 月的聖誕節前夕拋售、2020 年2–3 月的疫情、2021 年初的散戶風暴、以及2022 年初的恐慌等恐慌。

- S&P 500 平均表現:在這些恐慌事件發生後的7 天內,S&P 500 往往出現正向反彈。統計顯示平均上漲約1.4%,且有約73% 的機率會在事件在7 日後上漲。

- 這說明當VIX 飆升至30 以上(恐慌區)時,短期內股市多數情況會技術性反彈。

BTC 平均表現:比特幣在極端恐慌後也傾向強勢反彈。統計估計BTC 平均7 日漲幅約10% 左右,勝率約在75–80%。例如,2022 年2 月VIX 因地緣危機升破30 時,比特幣在隨後一周大漲超過20%,顯示與股市類似的避險情緒消退反彈現象

極端恐慌峰值:VIX ≥ 40

將標準進一步提高到VIX ≥ 40(極度恐慌)時,符合條件的事件在2018–2024 年期間極為罕見,實際上只有2018 年的2 月5 日,以及2020 年2 月28 日因疫情引發的暴跌使VIX 收盤前一度的破40(為四年來首次飆升),隨後飆升 3 月一度的無期。

由於樣本極少,統計結果僅具參考性:在2020 年那次事件後,S&P 500 於7 日內小幅回升約0.6%(當週市場劇烈震盪但略有技術反彈),BTC 則約回升7%。勝率方面兩者皆為100%,但僅因單一事件上漲所致(不代表未來相同情況保證上漲)。整體而言,當VIX 達到40 以上的歷史極端值時,往往意味著市場極度恐慌賣壓已近峰值,隨後出現短期反彈的機會相對較高,以大周期來看都是相對低點。

- 2018 年2 月5 日(VIX 盤中暴漲超過100% 至接近50):S&P 500 一週後僅上漲0.28%,無顯著拉升。但比特幣當日暴跌16% 觸及局部低點~$6,900,兩週後回升至逾$11,000,顯示大幅反彈動能。但在當時時空背景下比特幣與現實世界資產走勢的關聯性並不高,因此此情形使用VIX 判斷比特幣走勢並不適當。

- 2020 年3 月中旬(VIX 高峰82):S&P 500 於3 月23 日見底後,一週內反彈超過10%,比特幣也自$4,000 下方迅速拉升約30%。

儘管統計上極端恐慌後的短線表現偏正向,但樣本稀少意味著不確定性高,再加上當時比特幣與美股連動性並不像現在高度重疊。在實務上,VIX 超40 更多是確認市場處於極端恐慌狀態的訊號意義,後市走勢仍需結合基本面訊息研判。

低波動區間:VIX ≤ 15

當VIX 指數降至15 以下時,通常代表市場處於相對平靜狀態。投資人情緒較樂觀、避險需求低。但此時後續走勢並不如高VIX 時那麼明顯一致:

- 樣本事件:2018–2024 年間VIX 多次回落到15 以下,例如2019 年初股市強勁反彈後、2019 年末市場平穩期、2021 年中股市上行期以及2023 年中旬等。在這些時期,市場波動率處於歷史偏低水準(有時被稱為市場平靜。

- S&P 500 平均表現:在VIX 極低的事件點後7 天內,S&P 500 的平均報酬率約為+0.8%,勝率約60–75% 左右(略高於隨機機率)。整體而言,低波動環境下股指往往維持緩步上漲或小幅震盪。例如2019 年10 月VIX 跌破15 後的一週內,S&P 500 基本持穩並微幅創高;2023 年7 月VIX 處於13 左右時,接下來一週指數持續緩升約2%。這表明低VIX 並不必然導致立即回檔,市場可能在一段時間內繼續保持升勢。但要警覺的是,極低的波動率往往隱含市場自滿,一旦遇到突發利空,波動和跌幅可能會顯著放大。

- BTC 平均表現:比特幣在VIX 低檔期間的走勢缺乏明確方向性。統計顯示其7 日平均漲幅僅約+2%,上漲勝率約60%。有些時候低VIX 的平靜期恰逢BTC 自身牛市階段(例如2019 年春季,低VIX 伴隨BTC 大幅上漲);但也有時低VIX 期間BTC 走出回調行情(例如2018 年初VIX 維持低檔時,比特幣正處於泡沫破裂下跌趨勢)。

因此低VIX 對BTC 後續走勢的預測參考價值不明顯,必須結合加密市場本身的資金情緒與週期考量。

綜合來看,當VIX 處於15 以下的時,S&P 500 往往延續既有趨勢(多數情況下為緩步上漲),但上漲幅度和勝率都明顯低於恐慌後的反彈。而BTC 在此環境下缺乏統一的反應模式,顯示低傳統市場波動不一定意味著加密市場同步。

結語:風險與機會並存,刻舟求劍僅為參考

當VIX 飆升至30–40 區間

- 短線可能有風險,但也蘊含潛在反轉機會。

- BTC 通常在恐慌性賣壓中同步下跌,但隨著恐慌情緒漸緩,過度拋售所累積的空頭容易觸發強勁的技術反彈。

- 若觀察到VIX 開始見頂回落( 從35 慢慢回到30 以下),是短線買進BTC 的潛在時機。

- 必須同時檢視事件本身的嚴重性,若是重大金融風險爆發,後市仍可能繼續深跌。

當VIX ≥ 40

- 代表市場陷入極端恐慌,包含流動性枯竭、資金大撤退等可能性。

- BTC 短期大跌機率極高,但往往一兩週後若恐慌稍有紓解,預期BTC 的反彈幅度也會相對驚人。

- 這種環境建議短線投機者保持高度風控、嚴守停損,因為「刀口舔血」的同時,利潤與風險並存。

- 以大周期來看都是相對低點

當VIX ≤ 15

- 市場普遍處於自然狀態。 BTC 是否上漲,常更依賴加密市場本身的週期、資金面或技術走勢。

- 在過度平靜的環境下,要留意一旦突發變數或黑天鵝事件發生,VIX 迅速跳升,BTC 也可能跟著補跌。

- 可考慮在此期間內保留一部分現金/ 穩定幣作為預備,隨時留意風險端風向。

VIX 15–30 的中間區域

- 一般被視為「正常波動」範圍。 BTC 同樣會受加密週期和宏觀資金面影響,此時VIX 可做輔助指標。

- 若VIX 從20 以上攀升到接近30,表示恐慌漸起,需要適度防範風險;反之,VIX 若自25 慢慢回落至20 以下,則顯示恐慌淡化,BTC 可能相對穩健。

撰文當下VIX 處於50,面對美國關稅的不確定性,市場情緒仍在極端恐慌狀態,然而行情總是在絕望之中誕生。

2020 疫情期間VIX 最高突破80,當時S&P 500 約在2300 點,就算近期經過恐慌下殺S&P 500 仍在5000 點附近,在五年內仍超過100% ROI; 同時間比特幣更是處於絕佳買點,當時僅為4800 美元,而這1000 萬美元增長只有4800 美元。

每次大跌往往伴隨著市場重新定價與資金流動,混亂是把階梯,能不能藉此攀爬躍升,才是這個時期的關鍵課題。