大資金有了自己的選擇之後,小資金的市場就空出來了。

本輪週期,牛熊不閒,VC、KOL 和穩定幣是三大趨勢,其中,KOL 本身也是可以代幣化的資產。

而VC 的選擇日益逼仄,瞄準穩定幣和「簡單投資」產品造勢,並且復投已發幣項目,都是更低風險,有確定性回報的選擇。

4 月16 日,鏈上Delta 中性生息穩定幣(YBS) 專案Resolv 完成由Maven11 領投的1000 萬美元的種子輪融資,這也是其自2023 年成立以來首個公開融資。

相對於Ethena 的烈火烹調油,Resolv 相對低調,但創新點不遜色於任何同行,總結一下,可以分為:更獨特的收益模型、更鏈上的收益來源和更複雜的代幣經濟學。

俄羅斯極客的美國淘金夢

川普的一次示好,帶來了俄國人恢復球籍。

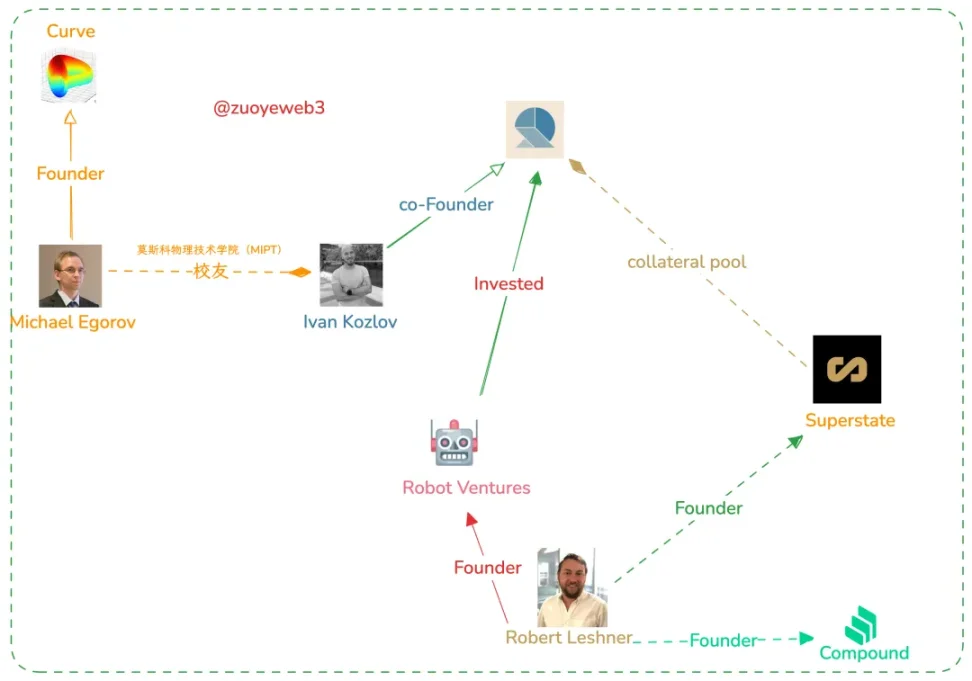

本次領投的Maven11 位於荷蘭,參投基金如Robot Ventures 等以美資居多,而Resolv 三位創辦人Ivan Kozlov、Fedor Chmilevfa、Tim Shekikhachev 均是在俄羅斯接受教育的理科男。

有理由懷疑,這筆融資早就完成,只是為了避嫌而未公佈,參考Ethena 需要交易所VC 支持,YBS 項目最起碼需要一筆流動資金應對黑天鵝事件。

圖說:Resolv 創始團隊社會工程圖,圖片來源:@zuoyeweb3

鏈上行不行,Ethena 認為不行, Arthur Hayes 認為需要和CEX 結成利益聯盟來穩固USDe 的流動性,ENA 由此被交換給各交易所VC,以出讓鑄幣權的方式換取協議的長治久安。

換到Resolv,相較於Ethena 的妥協態度,Resolv 整體呈現出對鏈上生態的擁抱,並且以更高的收益率來搶佔市場的決心。

更複雜的代幣經濟學

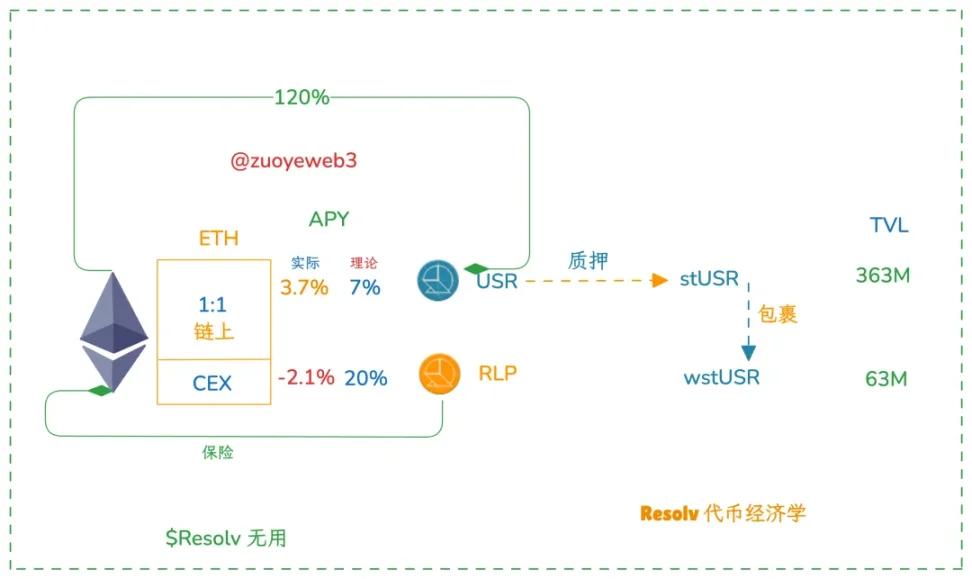

和Ethena 的穩定幣+ 治理代幣雙代幣機制不同,Resolv 事實上有三個代幣,分別是穩定幣USR,保險資金兼LP Token RLP,以及治理代幣$RESOLV。

圖說:Resolv 代幣經濟學,圖片來源:@zuoyeweb3

需要注意的是,Resolv 的治理代幣不承擔類似ENA 結成利益聯盟的特殊作用,Ethena 的ENA 實際上是AP(授權發行人)的比例代表,極端一點,ENA 對散戶作用不大,對於Ethena 協議運行十分必要。

Resolv 重點在於USR 和RLP 形成的雙收益代幣系統,用戶存入USDC/USDT/ETH 後,理論上可按1:1 比例鑄造出USR,並且該資產會大部存放於鏈上協議或Hyperliquid,盡量減少CEX 對沖導致的資產損失。

別出心裁,Resolv 設計了RLP 代幣,其主要用於覆蓋在CEX 中對沖的資金,除此之外,其具備更高的收益率,USR 的年化在7%-10% 之間,而RLP 在20%-30% 之間,但這只是理論上,目前都未達到預想值。

更鏈上的收益來源

相較於Ethena,Resolv 較積極擁抱鏈上生態,從收益角度考慮,YBS 都是分為stETH 等生息資產自備收益,以及CEX 合約對沖手續費。

鏈上收益有可能比CEX 對沖更高,但是突出問題是Hyperliquid 的流動性顯然不如幣安等競對,目前對沖合約開單,幣安和Hyperliquid 比例約為7:3,因此RLP 的價值就在於此。

RLP 是一種槓槓收益代幣,會用更少的資本維持較高的收益率,例如目前RLP TVL 僅為6300 萬美元,不到USR 的20%,適合高風險偏好用戶參與。

吐槽一下,受累於ETH 的價格走勢,YBS 們設想的大多數ETH 多頭給空頭費用,很有可能會在一段時間內不成立,目前RLP 的收益就是負數。

更獨特的收益模型

USR 和USDe 的差異不大,主要是Resolv 引入了RLP 作為保險機制,因為Resolv 目前無法完全擺脫鏈下CEX 和USDC 的參與,所以Resolv 希望將其負面影響降至最小。

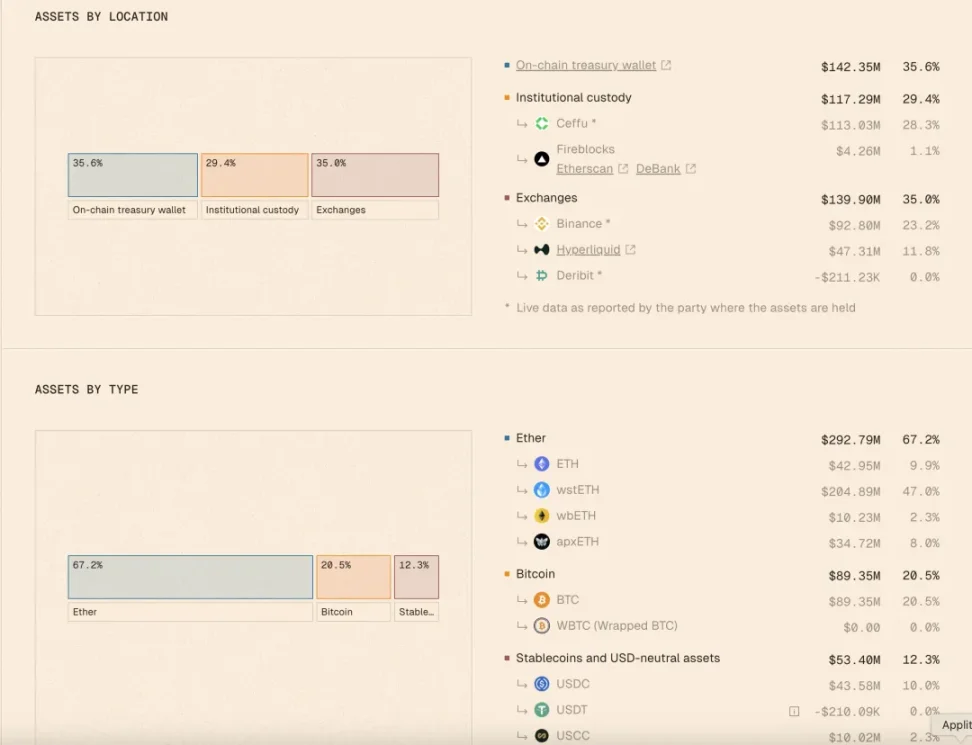

圖說:Resolv 數據,圖片來源:@ResolvLabs

理論上,USR 將完全由鏈上資產超額鑄造(目前120% 比例,其中40% 為鏈上資產),然後部分鑄造抵押資產會用於機構託管和鏈下CEX 對沖。

此時,Resolv 的資本效率顯然不如Ethena 的完全鏈下CEX 對沖,Resolv 的RLP 則需要「彌補」這部分收益,至少和Ethena 打平。

YBS 未來前瞻

Ethena 只是開啟YBS 的大門,並不意味著終結。

USR 本體收益率在7% 到10%,RLP 收益率在20% 到30%,然後風險隔離,舉個例子,1.2U 的ETH, 鑄造1USR 的儲備金都在鏈上和Hyperliquid 裡對沖,0.2U 去鑄造RLP 並且在幣安對沖。

就算幣安崩了,USR 也可以保證剛性兌付,實際上RLP 的理論風險敞口在8%,創新之處就在Ethena 完全依賴於Perp CEX 和資金效率和安全性上,進了一步。

也可以理解為退了一步,Ethena 的機制中,只要CEX 不惡意攻擊,基本上不存在死亡螺旋的可能,最極端的情況下,Ethena 協議可以通過大戶和自有資金的協商來穩固行情,這在Curve 遭遇極端行情時創始人通過OTC 穩固幣價如出一轍。

而Resolv 將更多收益和資金放在鏈上,那麼就要面對鏈上組合的各種影響,幣安可能不會狙擊ENA,可不代表會放過Hyperliquid,可參考之前寫過的Hyperliquid:9% 的幣安,78% 的中心化。

說到底,在競爭的激烈環境下,很多時候無法保證安全和收益的平衡,Resolve 基本和Ethena 同期啟動,但目前TVL 和發行量都遠遜於Ethena,留給後來者的選擇只會越來越少。

但是參與YBS 大航海的船隻會越來越多,低息理財時代,專案方啟動成本會低於DeFi Summer。

這比較反直覺,通常印像中,DeFi Summer 時代只要有產品原型,就會吸引到資金湧入,但是別忘記,Farming 的回報要求往往在20% 以上,UST 就是明證,而Ethena 的基準sUSDE 穩定在5% 以下。

換句話說,只要YBS 新來者的APY 能超越5%,就會有冒險者參與其中,留存打開飛輪的可能性,而越來越多的YBS 如何展示在不明就裡的散戶面前,可不是簡單找KOL 推廣和VC 背書就能搞定。

結語

USR 和RLP 的結合,其實更像是Hyperliquid 和Ethena 的混合產物,LP Token + YBS,我稱之為YBS 生態的Sonic/Berachain 化,都是想用更複雜的機制設計來完成對既有產品的超越。

同時,風險明顯上升,任何LP Token 機制都會存在為了流動性而製造流動性的困境,並且RLP 的保險機制並未遭受極端市場行情的考驗,USDe 可是經歷過脫錨的。

脫錨是穩定幣的成年禮,希望Resolv 能踏過這一步。