大規模ファンドが独自の選択肢を持つようになると、小規模ファンドの市場は空になります。

このサイクルでは、強気市場と弱気市場の両方が活発です。 VC、KOL、ステーブルコインが3つの主要なトレンドです。その中で、KOL自体もトークン化できる資産です。

VCは選択肢がますます限られる中、勢いをつけるためにステーブルコインや「シンプルな投資」商品をターゲットにし、すでにコインを発行しているプロジェクトに再投資している。これらはすべて、リスクが低く、より確実なリターンが得られるオプションです。

4月16日、オンチェーンのデルタ中立型利子付きステーブルコイン(YBS)プロジェクトResolvは、Maven11が主導する1,000万ドルのシードラウンドの資金調達を完了した。これは2023年の設立以来初の公的資金調達でもある。

Ethena の急速な発展に比べると、Resolv は比較的控えめですが、その革新性は他のどの製品よりも劣っていません。要約すると、よりユニークな収益モデル、より多くのオンチェーン収益源、より複雑なトークン経済に分けられます。

ロシアのオタクたちのアメリカのゴールドラッシュの夢

トランプ大統領の善意の表明により、ロシア人の国籍は回復された。

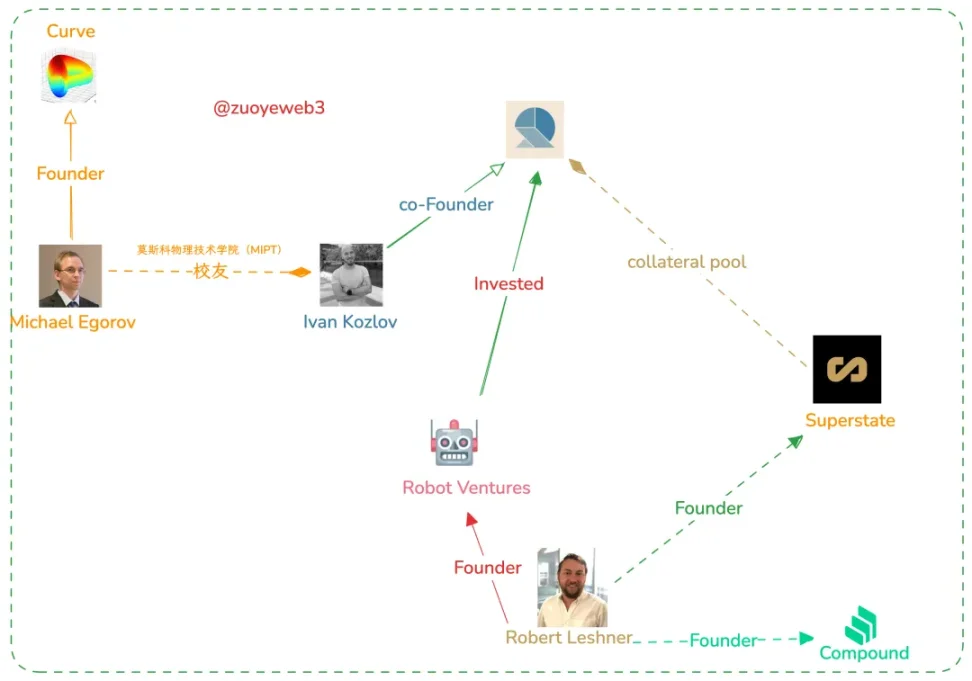

このラウンドのリード投資家であるMaven11はオランダに拠点を置いています。 Robot Venturesなどの参加ファンドは主にアメリカからの資金提供を受けている。 Resolv の 3 人の創設者、Ivan Kozlov、Fedor Chmilevfa、Tim Shekikhachev は、いずれもロシアで教育を受けた理系学生です。

この資金調達はずっと前に完了していたが、疑惑を避けるために発表されなかったのではないかと疑う理由がある。 Ethena には取引所の VC サポートが必要であることを考慮すると、YBS プロジェクトには少なくともブラックスワン イベントに対処するための運転資金が必要です。

画像の説明: Resolv創設チームのソーシャルエンジニアリング図、画像ソース: @zuoyeweb3

オンチェーンで実現可能でしょうか?エテナはそれは不可能だと考えています。アーサー・ヘイズ氏は、USDeの流動性を安定させるためにはCEXとの利益同盟を形成する必要があると考えている。このように、ENA は、コインを発行する権利を譲渡することで、契約の長期的な安定性と引き換えに、さまざまな取引所の VC に交換されます。

Resolvに目を向けると、Ethenaの妥協的な姿勢と比較して、Resolvは全体としてオンチェーンエコシステムを採用し、より高い利益で市場を獲得することを決意しています。

より複雑なトークン経済

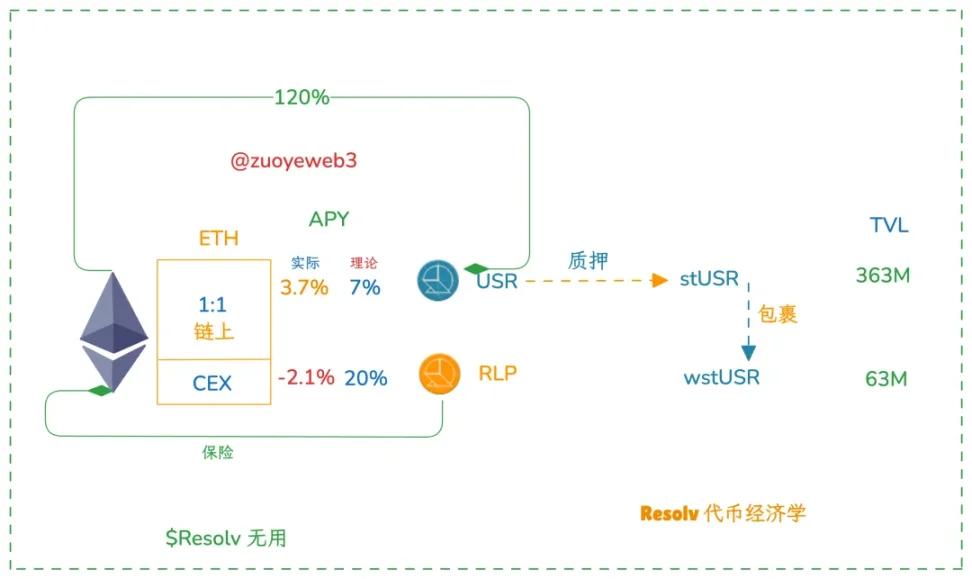

Ethena のステーブルコイン + ガバナンス トークンのデュアル トークン メカニズムとは異なり、Resolv には実際には 3 つのトークン、つまりステーブルコイン USR、保険基金および LP トークン RLP、ガバナンス トークン $RESOLV があります。

画像キャプション: Resolvトークンエコノミクス、画像ソース: @zuoyeweb3

Resolv のガバナンス トークンは、ENA のような利益連合の形成において特別な役割を果たさないことに注意する必要があります。 Ethena の ENA は、実際には AP (承認発行者) の比例表現です。極端に言えば、ENA は個人投資家にはほとんど影響を与えませんが、Ethena プロトコルの運用には非常に重要です。

Resolv は、USR と RLP によって形成される二重利回りトークン システムに重点を置いています。ユーザーが USDC/USDT/ETH を入金すると、理論的には USR が 1:1 の比率で発行され、資産の大部分はオンチェーン プロトコルまたは Hyperliquid に保管され、CEX ヘッジによる資産損失を最小限に抑えます。

Resolv は RLP トークンを独創的に設計しており、これは主に CEX でヘッジされた資金をカバーするために使用されます。さらに、収益率も高くなります。 USR の年率は 7% ~ 10% ですが、RLP の年率は 20% ~ 30% です。しかし、これはあくまで理論上のものであり、まだ期待値には達していません。

オンチェーンの収益源の増加

Ethenaと比較すると、Resolvはオンチェーンエコシステムをより積極的に採用しています。 YBSは収益の観点から見ると、stETHなどの利子付資産からの収入と、CEX契約のヘッジ手数料に分けられます。

オンチェーン収入は CEX ヘッジよりも高いかもしれませんが、顕著な問題は Hyperliquid の流動性が明らかに Binance などの競合他社ほど良くないことです。現在、BinanceとHyperliquidの間で開設されているヘッジ契約の比率は約7:3なので、RLPの価値はここにあります。

RLP は、少ない資本で高い収益率を維持するレバレッジ利回りトークンです。たとえば、現在の RLP TVL はわずか 6,300 万米ドルで、USR の 20% 未満であるため、高リスク志向のユーザーが参加するのに適しています。

不満を少し述べます。ETH の価格動向により、ほとんどの ETH ロングがショート手数料を支払うという YBS の想定は一定期間当てはまらない可能性が高く、現在 RLP のリターンはマイナスです。

よりユニークな収益モデル

USR と USDe の間には大きな違いはありません。主な違いは、Resolv が RLP を保険メカニズムとして導入したことです。 Resolvは現時点ではオフチェーンCEXとUSDCの参加を完全に排除することはできないため、その悪影響を最小限に抑えたいと考えています。

画像キャプション: Resolvデータ、画像ソース: @ResolvLabs

理論上、USR はオンチェーン資産によって完全に過剰に鋳造され (現在 120%、そのうち 40% がオンチェーン資産)、その後、鋳造された担保資産の一部は機関保管とオフチェーン CEX ヘッジに使用されます。

現時点では、Resolv の資本効率は明らかに Ethena の完全なオフチェーン CEX ヘッジほど良くなく、Resolv の RLP は少なくとも Ethena と同等になるためには収入のこの部分を「補う」必要があります。

YBSの将来展望

エテナは YBS への扉を開くだけであり、終わりを意味するものではありません。

USR の利回りは 7% から 10% の間であり、RLP の利回りは 20% から 30% の間です。次にリスクの分離があります。たとえば、1.2U の ETH と 1USR を鋳造するための準備金はチェーンと Hyperliquid でヘッジされ、0.2U は RLP を鋳造するために使用され、Binance でヘッジされます。

Binanceが破綻したとしても、USRは厳格な償還を保証することができます。実際、RLP の理論上のリスク露出は 8% です。革新的な点は、Ethena が Perp CEX と資本の効率性とセキュリティに全面的に依存している点にあり、これは前進です。

一歩後退するという意味としても捉えられます。 Ethena のメカニズムでは、CEX が悪意のある攻撃を開始しない限り、デススパイラルが発生する可能性は基本的にありません。最も極端なケースでは、Ethena プロトコルは、大規模なユーザーと彼ら自身の資金との交渉を通じて市場を安定させることができます。これは、極端な市場状況に直面したときに、Curve の創設者が OTC を通じてコイン価格を安定させたときとまったく同じです。

Resolv がチェーン上にさらに多くの収益と資金を置く場合、オンチェーンの組み合わせによるさまざまな影響に直面することになるでしょう。 Binance は ENA を狙わないかもしれないが、それは Hyperliquid を手放すという意味ではない。 Hyperliquid に関する前回の記事を参照してください: 9% Binance、78% の集中化。

結局のところ、競争の激しい環境では、セキュリティと収益性のバランスを確保することは不可能であることが多いのです。 Resolve は Ethena とほぼ同時期に開始されましたが、現在の TVL と発行量は Ethena にはるかに劣っており、後発の選択肢はますます少なくなっています。

しかし、YBS 航海に参加する船舶は今後ますます増えていくでしょう。低金利の金融運用時代において、プロジェクトの立ち上げコストはDeFi Summerよりも低くなります。

これはむしろ直感に反する。 DeFiサマー時代には、製品のプロトタイプがあれば資金流入が見込めると一般的に考えられていますが、ファーミングの収益要件は20%を超えることが多いことを忘れないでください。 UST が明確な例ですが、Ethena のベンチマークである sUSDE は 5% 未満で安定しています。

つまり、YBS の新規参入者の APY が 5% を超えることができれば、冒険家が参加し、フライホイールを開く可能性が残ります。しかし、状況を認識していない個人投資家の前にYBSをどんどん表示させる方法は、KOLプロモーションやVCの推薦を見つけるだけでは解決できません。

結論

USR と RLP の組み合わせは、実際には Hyperliquid と Ethena、LP トークン + YBS のハイブリッド製品に似ており、私はこれを YBS エコシステムの Sonic/Berachainization と呼んでいます。彼らは皆、既存の製品を上回るために、より複雑な機構設計を採用したいと考えています。

同時に、リスクは明らかに増大しました。どの LP トークン メカニズムも流動性のために流動性を生み出すというジレンマに直面しますが、RLP の保険メカニズムは極端な市場状況によってテストされていませんが、USDe はデペッグを経験しています。

ペッグ解除はステーブルコインにとって通過儀礼です。 Resolv がこのステップを踏めることを願っています。