當下,RWA著實是火。

從4月初的香港Web3嘉年華,到近期Web3律師圈子,大家聊的都是RWA。也不是沒有道理,畢竟RWA是比較可靠、安全的「發幣」方式。

前幾天,曼昆律師和大家聊過中國新晉RWA項目,例如《曼昆研究| 解碼中國內地特色RWA:實踐特徵、風險剖析與優化路徑》,也和大家分享過當前RWA的玩法,比如《曼昆律師|分裂的Web3世界,至少有三種RWA》。

不過,要說RWA的先例和龍頭,那咱還得將目光轉向美國。裡面比較有代表性的,大概就是Ondo了吧。尤其是這兩天,美國證監會(SEC)也與之會面,探討合規發行代幣化證券方案,著實為Ondo的成績單上再次敲了個大大的S。

*圖片來源:SEC文件截圖

因此,本篇文章,曼昆律師就基於Ondo的RWA模式,來和大家再嘮嘮美國RWA的玩法。

Ondo RWA模式拆解

Ondo之所以被業界稱為是RWA龍頭項目,曼昆律師認為最重要的一點是,當大部分項目還在思考「拿什麼現實資產上線發幣融資」的時候,Ondo就已經把美國國債、貨幣市場基金這些資產搬上了鏈,並融入了DeFi玩法。

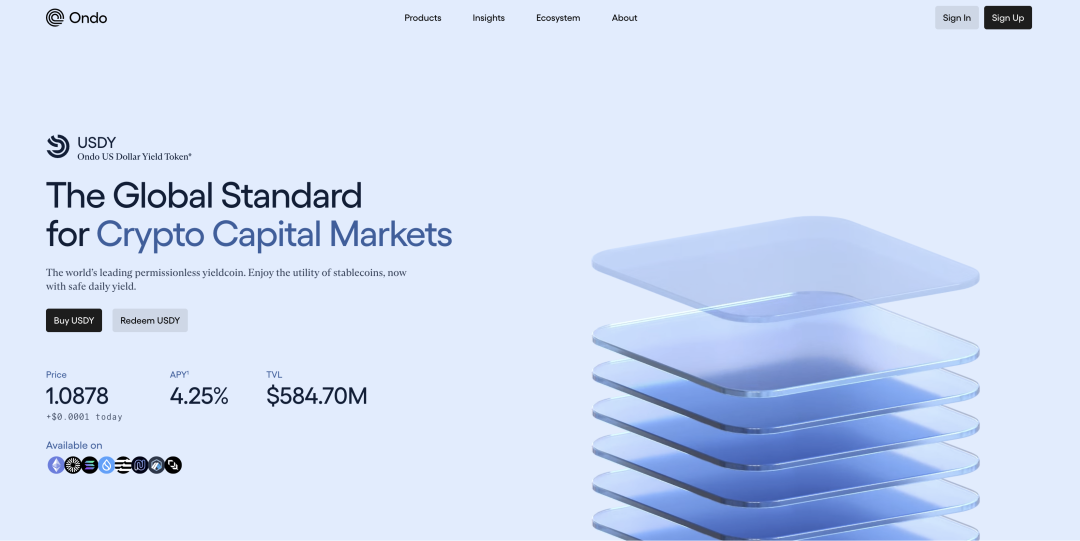

就拿Ondo發行的代幣USDY(Ondo US Dollar Yield Token)來說,其背後錨定的現實資產是短期美國國債和銀行存款,這就意味著:

第一,該資產有著實質的收益支撐。 USDY本質上是收益型穩定幣,投資人每天可以享受美債或銀行存款帶來的收益;

第二,透明度和安全性有保證。該資產的底層邏輯,例如託管、審計、收益分配等,仍沿用了傳統金融的合規標準。

另外,USDY採用了破產隔離架構,儲備資產與發行主體徹底分離,一旦發生極端情況,投資人對儲備資產享有優先索償權。除了USDY,Ondo也發行了錨定美國短期國債基金的OUSG,其邏輯也與USDY類似。

因此,曼昆律師認為,從某種程度上,Ondo更像是把傳統金融的理財產品與清算機制搬到了鏈上,在保障收益和風險可控的同時,賦予資產鏈上流動性。

說到資產流動性,那就要再提一下Ondo團隊的另一個產品Flux Finance。

如果說,發幣只是RWA的第一步,那麼如何讓RWA代幣在鏈上流動起來,才是增值的關鍵。於是,就有了Flux Finance──一個RWA專屬的借貸協議。

Flux跟常見的借貸協議(Compound、Aave)不同的點在於,它允許用戶把這些代幣化國債(如OUSG)當作抵押品,借出USDC等穩定幣。

那麼,問題來了:國債這些是100%的證券屬性,放DeFi裡會不會碰觸美國監管?

Ondo的解法是許可製:不是誰都能拿OUSG來借貸,得通過合規審查,確保你是符合條件的投資者。也就是說,透過中心化的審核制,避免了DeFi裡「什麼資產都能抵押」的無序狀態,確保鏈上借貸活動也在合規框架下進行。

這項設計,無異於為接下來整體鏈上RWA+DeFi的合規,樹立了模板。

其實到這裡,RWA的玩法已經是個閉環。但Ondo在RWA領域,依然開疆擴土──RWA既然這麼火,各個計畫都想做RWA,那怎麼發行,在哪裡流通呢?總得有個基礎設施吧。

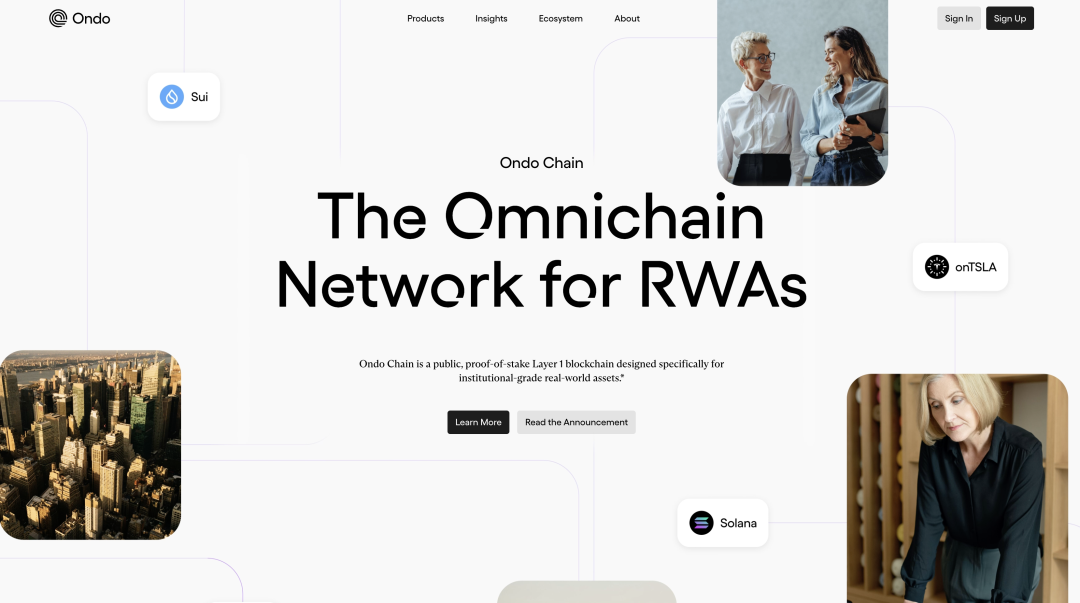

是的,Ondo在基礎建設層面也沒閒著。它自建了一條鏈Ondo Chain,專為RWA量身打造,核心玩法是:

- 許可驗證人,傳統金融機構如Franklin Templeton、WisdomTree作為網路節點,確保網路的安全與合規;

- 開放式應用層,任何開發者都可以在這條鏈上發RWA代幣、做dApp;

- 內建預言機+跨鏈橋,鏈上的資產價格、利率這些數據,直接由驗證節點餵價。

這麼一套架構,既能滿足機構對安全、監管的要求,也保證了Web3原生的開放性。

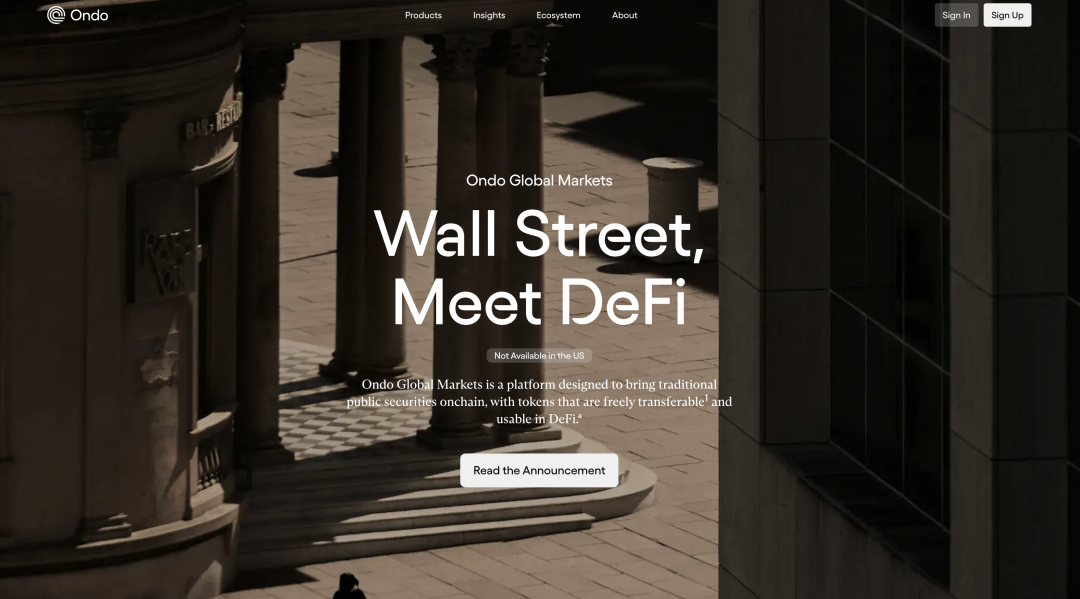

當然,有了基礎建設供大家發幣,那麼代幣標準也得安排。於是,Ondo在2024年宣布打造Ondo Global Markets(Ondo GM)的計畫。

一開始,Ondo GM的設計還是相對傳統,走的是“券商指令模式”,代幣代表投資者在傳統券商下達的持倉指令,整體偏許可製、封閉式。

但根據2025年2月Ondo博文現顯示,在與開發者、TradFi機構、美監管官員的深入交流後,Ondo GM正在重新設計了代幣化框架,將RWA代幣打造成類似於穩定幣這種,代幣本身自由流轉,但分發層內嵌合規許可的邏輯。這樣一來,任何代幣發行者都可以透過Ondo GM發行合規且靈活的RWA代幣。

綜上,當別人還在研究怎麼發RWA資產的時候,Ondo已經做起了一套RWA資產如何從傳統金融世界,順利嫁接到鏈上的全鏈路系統。

Ondo之於美國RWA

聊完Ondo的RWA模式,咱們再來拉高一層,看看Ondo到底解決了什麼問題,又推動了美國RWA產業哪些進展?

曼昆律師認為,可以從以下兩個層面出發:

市場層面

在目前產業中,許多人聊起RWA,更多的敘事都停留在「幫傳統企業發幣融資」這一步。但曼昆律師認為,RWA的真正價值,從來都不只是發個幣。對優質資產來說,探索RWA,是讓已具備價值的資產獲得更高的流動性機會和使用效率,門檻較之ABS、REITS等相對寬鬆,更可以使用通證可編程的特性,在未來找到更多激活資產的組合方式。 。

在這一點上,Ondo的設計算是為業界樹立了一個標準。

不管是它已經發行的兩款RWA代幣,還是正在打造的Ondo GM,都在建設一個7*24小時流通、隨時鑄造和贖回的新金融市場,打破了傳統金融那套「只在上班時間開盤」的規則。

當然,流通只是第一步。傳統金融產品也不是不能流通,只不過,它們的流動性往往侷限在特定時間、特定平台,跨市場、跨資產的玩法基本上被鎖死。就像你買了黃金ETF、債券基金,這些資產雖然在帳戶裡“流著”,但你能幹嘛?最多等著漲跌,或是換個平台再買賣,想參與點借貸、收益、衍生性商品這樣的玩法,基本上就是沒門。

而Ondo的RWA設計,就是將這些「圍牆」打破。尤其是DeFi玩法,可以將這些代幣化的傳統金融資產拉進鏈上各類應用場景。說穿了,就是讓這些原來只能「躺賺」的資產在鏈上重組增值,這可能才是挖掘RWA真正價值方向。

合規層面

市場層面的邏輯其實很好實現,有技術有資金就好辦。但在美國市場,想把證券資產搬上鍊,合規才是關鍵門檻,尤其是在前幾年美國SEC步步緊逼這下。

所以說,Ondo能在這樣的背景下,做大做強,合規層面必然有一定的說。

首先,曼昆律師在造訪Ondo平台時發現,許多產品在美國IP下無法使用,例如代幣類。這意味著,Ondo在產品設計上,透過主動對美國用戶設限,規避掉美國監管的高壓區域。

當然,光屏蔽美國IP是不夠的。因為錨定的資產來自美國市場,Ondo在託管、審計、破產隔離這些與資金直接掛鉤的環節,必須嚴格遵循了美國合規標準,即使面向用戶來自海外。因此,Ondo在這些環節採取了諸如:將資產託管在受美監管的信託機構(如Ankura Trust),借貸玩法嚴格進行許可和資質審核,設計破產隔離機制,保障投資者優先索償權等措施。

但問題在於,海外市場有了,美國市場該怎麼辦?

2025年,Ondo聯合Davis Polk律師事務所,與美SEC就代幣化證券合規進行商談,於是有了上文曼昆律師提到的「包裹型證券代幣」的方案,即透過分發層嵌入權限控制,探索註冊豁免、市場結構豁免等路徑,試圖讓代幣化證券在美國市場找到合法落地的空間。

也就是說,Ondo一邊用現有的合規框架,穩紮穩打跑通非美市場;另一邊又主動和美國監管對話,試圖在高壓環境中,探出一條RWA資產合規落地的可能性。

曼昆律師實務建議

聊了這麼多,讓我們回到最關鍵的問題:美國RWA到底怎麼玩?

曼昆律師的建議是:別幻想一步到位,規避+探索,平衡+分步,才是最現實的打法:

第一,市場不缺產品,缺的是「活路」。美國證券市場體量大、資產品質高,確實是RWA的理想池子。但監管障礙也高,從證券法、市場結構,到經紀商、反洗錢,每一環都是「地雷區」。雖然現在加密友善的SEC主席上台,但誰也不知道接下來監管方向會往哪裡轉彎。所以說,還是非美市場先落地,資產端保證符合監管為上。

第二,想學著設計更多玩法,但邊界也要注意。尤其是DeFi玩法,固然很豐富,但在美國市場,玩法越花哨,監管越敏感。另外,也別總是想著去中心化那條路,事實證明想合規,還是需要中心化的參與,尤其是藉貸、衍生品這類高風險場景,中心化的限制讓玩法更加安全透明。

第三,多與監管對話,提前鋪路。別想著繞過去,繞不過去的。美國市場監管強勢,想做大,必須有自己的合規佈局,包括提前與律師事務所合作,或組成自己的法務團隊,主動與美SEC對話,探索合規路徑。

總之,先把市場和合規兩大護城河挖好,再慢慢找路突破,別想著一口吃成胖子。