現時点では、RWA は本当に人気です。

4月初旬の香港Web3カーニバルから最近のWeb3弁護士サークルまで、誰もがRWAについて語っています。これには理由がないわけではない。結局のところ、RWA は「コインを発行する」ためのより信頼性が高く安全な方法です。

先日、マンキュー弁護士は「マンキュー研究|中国大陸のRWAの特徴を解読する:実践的特徴、リスク分析、最適化の道筋」など、中国の新たなRWAプロジェクトについて皆さんと語り合い、また「マンキュー|分断されたWeb3の世界では、少なくとも3種類のRWAが存在する」など、現在のRWAの活用方法についても皆さんと共有しました。

しかし、RWA の前例とリーダーについて言えば、私たちは米国に目を向けなければなりません。その中でも最も代表的なものが音頭でしょう。特に、過去2日間、米国証券取引委員会(SEC)も同社と会合し、トークン化された証券のコンプライアンス発行について議論しており、これがオンドの成績表に新たな大きなSをもたらした。

*出典:SEC提出書類のスクリーンショット

そこで、この記事では、マンキュー弁護士が、オンド氏のRWAモデルに基づいて、米国におけるRWAの仕組みについて解説します。

オンドRWAモデルの解体

Ondoが業界をリードするRWAプロジェクトとして知られている理由について、弁護士のマンキュー氏は、ほとんどのプロジェクトがまだ「資金調達のためにトークンを発行するためにどのような実物資産を使用するか」を考えている一方で、Ondoはすでに米国債やマネーマーケットファンドなどの資産をチェーン上に移動させ、DeFiゲームプレイに統合している点が最も重要な点だと考えています。

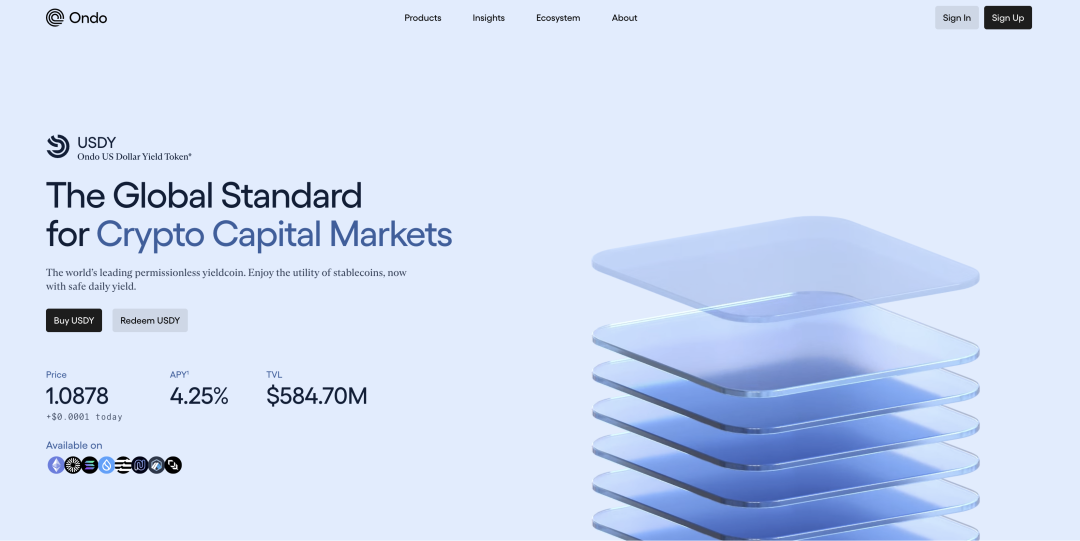

Ondo US Dollar Yield Token (USDY) を例に挙げましょう。その背後にある実質的な資産は短期米国債と銀行預金であり、それは次のことを意味します。

まず、この資産には堅実な収入サポートがあります。 USDY は本質的に利回りベースのステーブルコインであり、投資家は米国債や銀行預金からの収入を毎日享受できます。

第二に、透明性と安全性が保証されます。この資産の基本的なロジック(保管、監査、利益分配など)は、依然として従来の金融のコンプライアンス基準に従っています。

また、USDYは破産分離構造を採用しており、準備資産は発行主体から完全に分離されています。極端な状況が発生すると、投資家は準備資産に対する優先的な請求権を持ちます。 Ondo は USDY に加えて、米国短期国債ファンドに連動する OUSG も発行しており、そのロジックは USDY と似ています。

そのため、マンキュー弁護士は、オンドはある意味で、従来の金融商品と清算メカニズムをチェーン上に移し、収益とリスクを制御可能にしながら、チェーン上の資産に流動性も提供するようなものだと考えています。

資産の流動性といえば、Ondo チームの別の製品である Flux Finance について言及する必要があります。

コインの発行はRWAの最初のステップに過ぎず、RWAトークンをチェーン上でどのように流通させるかが付加価値の鍵となります。そこで、RWA 専用の融資プロトコルである Flux Finance が存在します。

Flux と一般的な貸付プロトコル (Compound、Aave) の違いは、ユーザーがトークン化された国債 (OUSG など) を担保として使用して、USDC などのステーブルコインを借りることができる点です。

そこで質問なのですが、国債は 100% 証券です。それらをDeFiに置くと米国の規制に違反するでしょうか?

Ondo のソリューションはライセンス システムです。誰でも OUSG を利用して資金を借りられるわけではなく、適格な投資家であることを確認するためにコンプライアンス レビューに合格する必要があります。つまり、集中型の審査システムにより、DeFi において「どんな資産でも担保にできる」という無秩序な状態が回避され、オンチェーン融資活動もコンプライアンスの枠組みの中で行われるようになります。

この設計は、将来的にチェーン全体での RWA + DeFi のコンプライアンスのテンプレートを設定することと同じです。

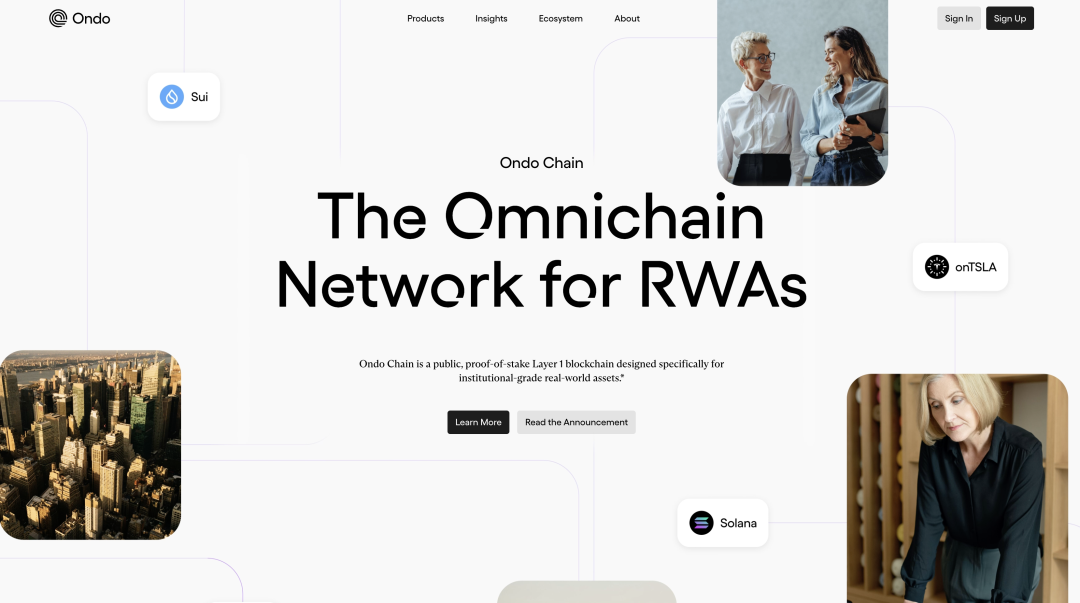

実際、この時点で、RWA のゲームプレイは閉じたループになっています。しかし、オンドは依然としてRWA分野での領土を拡大し続けています。 RWA は非常に人気があり、すべてのプロジェクトが RWA を作成したいと考えています。では、どのように発行し、どこで配布すればよいのでしょうか。インフラが必要です。

はい、オンドはインフラレベルでも忙しくしています。同社は、RWA 向けに特別にカスタマイズされた独自のチェーン「Ondo Chain」を構築しました。コアとなるゲームプレイは次のとおりです。

- 許可されたバリデーター、つまり Franklin Templeton や WisdomTree などの従来の金融機関は、ネットワークのセキュリティとコンプライアンスを確保するためのネットワーク ノードとして機能します。

- オープンアプリケーションレイヤー、どの開発者でも RWA トークンを発行し、このチェーン上に dApp を構築できます。

- 組み込みのオラクル + クロスチェーン ブリッジにより、チェーン上の資産価格と金利が検証ノードから直接供給されます。

このようなアーキテクチャは、機関のセキュリティと規制の要件を満たすだけでなく、Web3 のネイティブなオープン性も保証します。

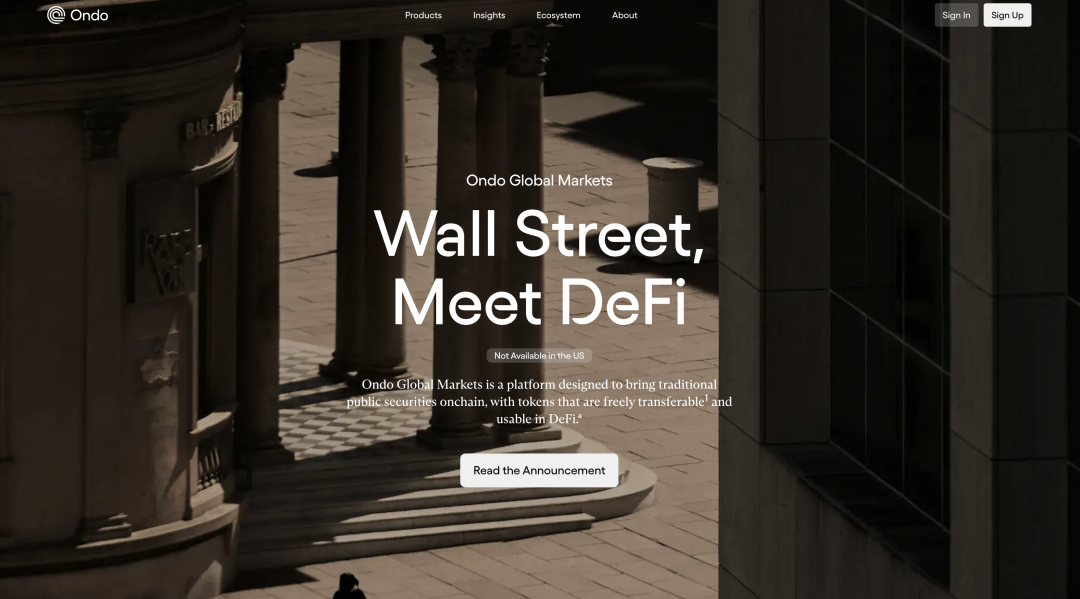

もちろん、誰もがコインを発行できるインフラがあれば、トークンの標準も整備されなければなりません。そのため、オンドは2024年にオンド・グローバル・マーケット(オンドGM)を設立する計画を発表した。

当初、Ondo GM の設計は「仲介指示モデル」に準拠した比較的伝統的なものでした。トークンは、従来の証券会社が発行する投資家のポジション指示を表すものであり、通常は許可ベースでクローズドでした。

しかし、2025年2月のOndoのブログ投稿によると、開発者、TradFi機関、米国の規制当局との徹底的な意見交換の後、Ondo GMはトークン化フレームワークを再設計して、RWAトークンをステーブルコインに似たものにし、トークン自体は自由に流通するが、配布層にはコンプライアンスライセンスロジックが組み込まれるようにする予定です。これにより、あらゆるトークン発行者が Ondo GM を通じて準拠した柔軟な RWA トークンを発行できるようになります。

要約すると、他社がRWA資産の発行方法をまだ研究している一方で、Ondoは、RWA資産を従来の金融世界からチェーンにスムーズに移植するためのフルリンクシステムをすでに開発しています。

米国のRWA向けオンド

Ondo の RWA モデルについて説明した後、Ondo がどのような問題を解決し、米国の RWA 業界でどのような進歩を促進したかを見てみましょう。

マンキュー弁護士は、これは次の 2 つのレベルから実行できると考えています。

市場レベル

現在、業界ではRWAについて多くの人が語っており、そのほとんどの論調は「従来の企業がコインを発行し、資金調達するのを支援する」という段階にとどまっています。しかし、弁護士のマンキュー氏は、RWA の真の価値は単にコインを発行することだけではないと考えている。高品質資産の場合、RWA を調査することで、すでに価値のある資産がより高い流動性機会と利用効率を獲得できるようになります。 ABS、REITSなどと比較すると閾値は比較的緩やかであり、トークンのプログラム可能な特性を利用して、将来的には資産の組み合わせを活性化するより多くの方法を見つけることができます。 。

この点で、Ondo のデザインは業界の標準を確立しました。

すでに発行されている2つのRWAトークンであれ、構築中のOndo GMであれ、これらはすべて、24時間365日流通し、いつでも発行・換金できる新しい金融市場を構築しており、「営業時間中にのみ開く」という従来の金融ルールを打ち破っています。

もちろん、循環は最初のステップにすぎません。従来の金融商品が流通できないわけではありませんが、その流動性は特定の時間と特定のプラットフォームに限定されることが多く、市場間および資産間のゲームプレイは基本的にロックされています。金ETFや債券ファンドを購入する場合と同様に、これらの資産が口座に「流入」しているとしても、何ができるでしょうか?せいぜい、価格が上昇または下落するのを待つか、別のプラットフォームに切り替えて売買するしかありません。貸付、インカム、デリバティブなどに参加したい場合、基本的に不可能です。

Ondo の RWA 設計は、これらの「壁」を打ち破ることです。特に、DeFi ゲームプレイは、これらのトークン化された従来の金融資産をチェーン上のさまざまなアプリケーション シナリオに組み込むことができます。簡単に言えば、もともと「何もしなくても儲かる」ことしかできなかったこれらの資産を、チェーン上で再編成し、価値を高めることです。これが RWA の真の価値を探求する方向なのかもしれません。

コンプライアンスレベル

市場レベルのロジックは、テクノロジーと資本があれば、実際には非常に簡単に実装できます。しかし、米国市場では、特に米国証券取引委員会がここ数年で取り組みを強化していることから、コンプライアンスが証券資産をチェーンに移行するための重要な基準となっています。

したがって、そのような状況下でオンドが大きく強くなる能力は、コンプライアンスと関係があるに違いありません。

まず、オンドプラットフォームを訪問した際、マンキュー弁護士は、トークンなどの多くの製品が米国の知的財産の下では使用できないことを発見しました。これは、Ondo が製品設計において米国のユーザーに対する制限を積極的に設けることで、米国の規制のプレッシャーの大きい領域を回避したことを意味します。

もちろん、米国の IP をブロックするだけでは十分ではありません。アンカー資産は米国市場から来ているため、たとえユーザーが海外の人であっても、オンドは保管、監査、破産分離、および資金に直接関連するその他のリンクにおいて米国のコンプライアンス基準を厳格に遵守する必要があります。そのため、オンドはこれらの関連で、資産を米国が規制する信託機関(アンクラ・トラストなど)に信託し、融資方法に対するライセンスと資格の審査を厳格に実施し、破産隔離メカニズムを設計し、投資家の優先請求権を保護するなどの対策を講じてきました。

しかし問題は、海外市場が存在する今、アメリカ市場をどうすべきかということです。

2025年、オンド氏はデイビス・ポーク法律事務所と共同で、トークン化された証券のコンプライアンスについて米国証券取引委員会(SEC)と交渉し、上記のマンキュー弁護士が言及した「ラップされたセキュリティトークン」ソリューションを生み出しました。これは、流通層に許可制御を組み込み、登録免除、市場構造免除などの道筋を模索し、トークン化された証券が米国市場で合法的に着地できる場を見つけられるようにするものです。

言い換えれば、オンドは既存のコンプライアンスの枠組みを利用して、米国以外の市場へ着実に進出したのです。一方で、同社は米国の規制当局との対話に積極的に取り組み、プレッシャーのかかる環境下でRWA資産のコンプライアンスを実施する可能性を探ろうとした。

マンキューの実践的アドバイス

ここまで話してきましたが、最も重要な質問に戻りましょう。RWA は米国ではどのように機能しているのでしょうか?

マンキュー弁護士のアドバイスは、「一度にすべてを達成しようと夢見てはいけない」というものだ。回避 + 探索、バランス + 段階的なアプローチが最も現実的なアプローチです。

まず、市場には製品が不足しているのではなく、生き残る手段が不足しているのです。米国の証券市場は規模が大きく、資産の質も高いため、RWA のプールとして最適です。しかし、規制上の障壁も高い。証券法や市場構造からブローカーやマネーロンダリング対策まで、それぞれのリンクは「地雷原」です。仮想通貨に友好的なSEC委員長が就任しているものの、規制の方向性が次にどこに向かうのかは誰にも分からない。したがって、まずは米国以外の市場で実装し、資産側が規制に準拠していることを確認するのがよいでしょう。

第二に、もっと多くの遊び方をデザインすることを学びたいのですが、境界にも注意を払う必要があります。特にDeFiはゲームプレイが非常に豊富ですが、米国市場ではゲームプレイが派手になればなるほど、監視もより敏感になります。さらに、常に分散化について考える必要はありません。事実は、特に融資やデリバティブなどの高リスクのシナリオでは、コンプライアンスには依然として集中的な参加が必要であることを証明しています。集中化された制限により、ゲームはより安全で透明になります。

第三に、規制当局との対話を増やし、前進への道を切り開きます。それを迂回しようと思わないでください。迂回することはできません。米国の市場監督は強力だ。事業を拡大したい場合は、事前に法律事務所と連携したり、独自の法務チームを編成したり、米国 SEC と積極的にコミュニケーションを図ったり、コンプライアンスの道筋を探ったりするなど、独自のコンプライアンス体制を整える必要があります。

つまり、まず市場とコンプライアンスという 2 つの大きな堀を掘り、それからゆっくりと突破する方法を見つけます。一夜にして金持ちになろうと考えないでください。