本文作者:Crypto Miao、劉紅林

Web3企業因其去中心化特性,在國際擴張中面臨獨特的法律、稅務和營運挑戰。選擇合適的企業架構不僅能幫助企業合規運營,還能優化稅務負擔、降低風險並提升市場彈性,以適應不同地區的法律架構、技術基礎設施和市場需求。

什麼是出海架構

出海架構,指企業在全球化過程中建構的組織結構與管理模式,目的是協調全球資源、適應不同市場的特點,並實現高效率的跨國運作。

出海架構的設計直接影響企業的全球化競爭力與營運效率。不僅要考慮股權架構,還需要考慮未來架構調整、稅務成本、智慧財產權管理、融資活動以及整體維護成本等多個面向。

出海架構的類型選擇

稅務優化是Web3企業架構選擇的重要考量,全球稅務框架對數位資產的影響日益顯著。企業在出海建構控股公司時,香港、新加坡、BVI是熱門的選擇。

一、單實體架構

1. 香港

香港實施低稅率的稅制,主要包含利得稅、薪俸稅、財產稅,不徵收增值稅、營業稅等稅種。企業所得稅在年利潤不超過200萬港幣的部分,稅率為8.25%,年利潤超過200萬港幣的部分稅率16.5%。當收取持股比例5%以上的香港境外公司分紅,其境外股利免稅。

香港已經與全球約45個國家和地區簽訂了避免雙重課稅協定(DTA),這些國家和地區涵蓋了中國內地、東協以及歐洲等關鍵市場。這個廣泛的協定網絡為企業創造了極為廣闊的稅務規劃空間,特別是在降低跨境股利、利息的預提稅方面有著不可忽視的作用。

2. 新加坡

新加坡的企業所得稅稅率為17%,較香港略高。但新加坡的稅制對科技研發企業相對友好,允許企業享有多項免稅和扣除政策。並且,新加坡對境外股利、資本利得免稅(符合相關條件)。

此外,新加坡還提供了一系列的稅務優惠政策,像是區域性總部(RHQ)、全球貿易商計畫(GTP)等,這些政策為企業提供了更多的稅務規劃可能性。

新加坡在國際上與90多個國家簽訂了DTA,這個網絡涵蓋了全球的主要經濟體,其中包括中國、印度、歐盟等。這為企業在稅務規劃方面提供了非常廣泛的操作空間,尤其是在降低跨國股利、利息的預提稅方面大有裨益。

3.BVI(英屬維京群島)

BVI憑藉零稅制、強隱私性、靈活架構成為全球跨境投資、資產保護及稅務優化的首選離岸司法管轄區,尤其適合控股公司、加密行業的業務場景。

BVI不徵收企業所得稅、資本利得稅、股利稅或遺產稅,稅負成本極低。

BVI公司不公開股東及董事訊息,並可透過Nominee(代名人)服務進一步隱藏實際控制人,確保商業隱私與資產安全。

BVI公司作為國際公認的離岸實體,獲得全球主要金融中心(如香港、新加坡、倫敦等)的廣泛認可,便於在跨國銀行開設帳戶並高效開展國際收付款、貿易結算及資本運作。

主要稅率比較:

二、多實體架構

採用多實體架構,可以更有效的進行稅務規劃。境內企業透過在一些低稅率的國家或地區(通常是香港、新加坡、BVI或開曼)設立一個或多個中間控股公司在目標投資國進行投資。利用離岸公司低稅率和保密性的優勢,降低企業的整體稅負,同時能夠保護企業訊息,分散母公司風險,也為未來的股權重組、出售或上市融資提供了便利。

案例1

中間層控制:中國→新加坡→東南亞子公司(如越南)

中國母公司透過新加坡控股公司投資越南。新加坡分別與中國、越南簽訂了中新、越新雙邊租稅協定(DTA),企業分紅的預提稅率最低可降至5%,相較於中國直接控股越南子公司,稅率可降低50%(中越DTA協定為10%)。

新加坡公司作為中間層公司,轉讓新加坡公司股權通常不徵收資本利得稅;若直接轉讓越南子公司股權,可能面臨越南的資本利得稅(20%),新加坡架構更符合歐美投資者的交易習慣,提升資產出售流動性。

且新加坡公司可作為區域總部,下設多個子公司管理不同國家業務,以便後續引入國際投資者或分拆上市。新加坡金融市場發達,控股公司可發行債券或取得國際銀行貸款,降低融資成本。

案例2

VIE協定控制:BVI→香港→營運公司

因部分地區對於Web3產業監理嚴格,營運風險高。可採用「VIE」協議控制框架(Variable Interest Entities, 「可變利益實體」),透過BVI公司控股香港公司再投資營運公司(如阿里巴巴、騰訊音樂、新東方等)。由境外控股公司透過層層架構以VIE協議方式實現對營運公司的控制。

BVI公司作為頂層控股,未來股權轉讓免徵資本利得稅,保護創辦人隱私。

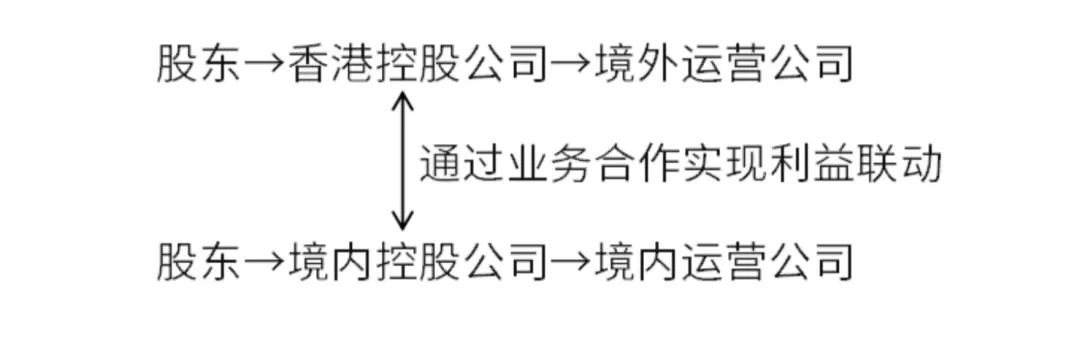

案例3

境內外公司平行架構:

境內外公司平行架構,可適用於因市場及監管的不確定性,或因融資、地緣政治、資質證照、資料安全等原因,境內外不同的公司需對不同的業務進行分工協作的情況。如: 曼昆研究| Web3創業,香港+深圳的「前店後廠」模式就能合規嗎?

整體稅率更低。境外公司可以選擇在稅收優惠地區(如香港、新加坡、開曼群島等)註冊,這些地區通常有較境內較低的企業所得稅率或資本利得稅豁免。並透過業務合作將潤留進行合理分配,享受各地的稅務扣除,降低整體稅負。

境內外獨立運作。在平行架構下,境內公司和境外公司作為獨立法人實體,分別受各自所在地的稅收管轄。這意味著兩家公司可以根據所在地的稅法分別納稅,避免因股權關聯而導致的全球收入歸併納稅問題。

曼昆律師總結

選擇適合的企業架構對Web3企業出海至關重要,它不僅能優化稅務負擔,還能降低風險並提升全球營運彈性。無論是利用單一實體架構享受低稅率,或是依業務需求建立多實體架構,合理的設計都能顯著增強企業的國際競爭力,助力企業在Web3生態中蓬勃發展。