著者: fejau

編集:ルフィ、フォーサイトニュース

私がずっと考えてきたことを書き留めておきたいと思います。それは、ビットコインがこれまでの歴史で見られなかった資本フローのパターンの大きな変化を経験した場合に、ビットコインがどのように動く可能性があるかということです。レバレッジ解消のプロセスが終われば、ビットコインには素晴らしい取引の機会が生まれると思います。この投稿では、私の考えを詳しく説明します。

ビットコインの価格を動かす主な要因は何ですか?

私はマイケル・ハウエル氏がビットコインの価格変動の歴史的要因について行った研究を参考にし、この研究を使って、絡み合った要因が近い将来どのように進化する可能性があるかをさらに理解します。

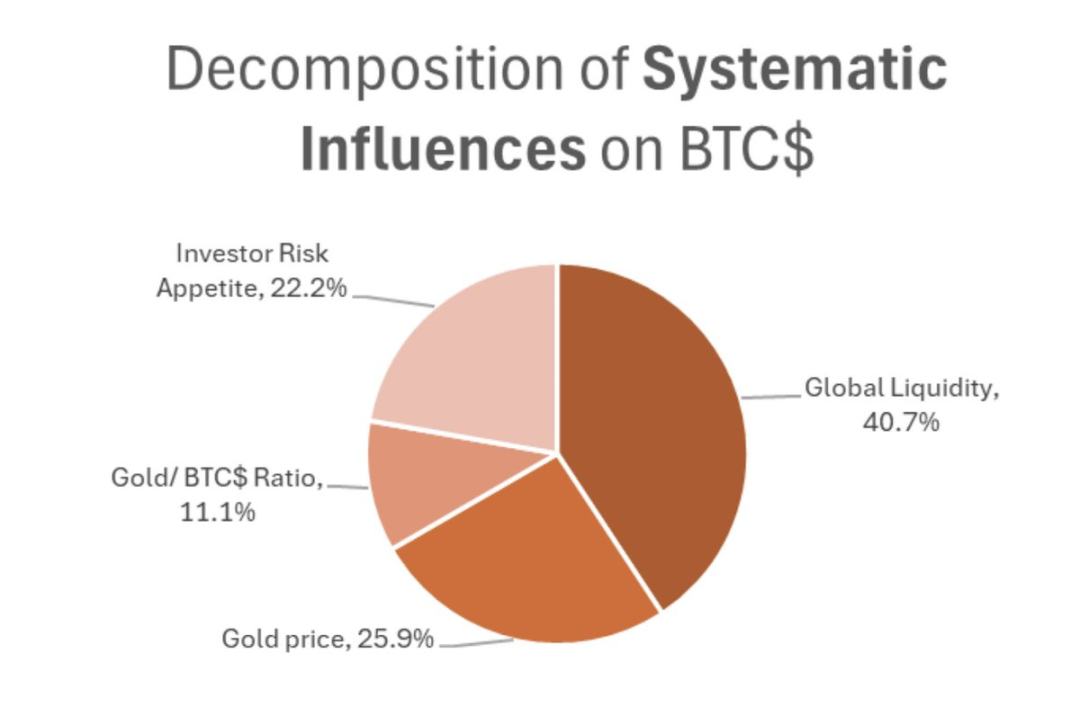

上のグラフに示されているように、ビットコインの価格は次の要因によって左右されます。

- 投資家は全体的に、高リスク、高ベータの資産を好む

- ビットコインと金の相関関係

- 世界的な流動性

2021年以降のリスク選好度、金のパフォーマンス、世界の流動性を理解するための私のシンプルな枠組みは、2021年以降世界市場を支配してきた財政刺激策を簡単に見るために、国内総生産(GDP)に対する財政赤字の割合を使用することです。

メカニズム的には、GDP に対する財政赤字の割合が高くなるほど、インフレが起こり、名目 GDP が高くなります。したがって、企業にとって、所得は名目指標なので、収益も増加することになります。規模の経済を享受できる企業にとって、これは収益成長の恩恵となります。

リスク資産の動きの主な原動力となってきた財政刺激策に比べ、金融政策はおおむね従属的な役割を果たしてきた。ジョージ・ロバートソンが頻繁に更新しているこのグラフが示すように、米国における金融刺激策は財政刺激策に比べて非常に弱いため、この議論では金融刺激策については触れないことにする。

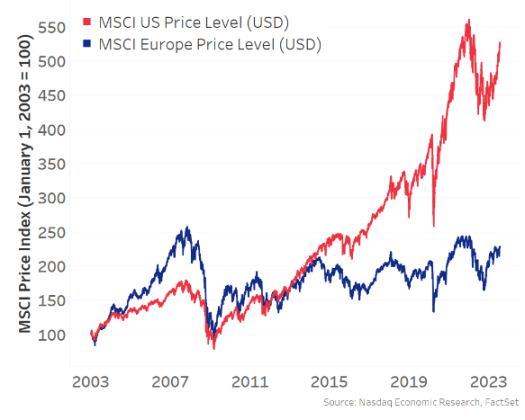

下記の主要な西側先進国のグラフから、GDP に占める米国の財政赤字の割合が他の国々よりもはるかに高いことがわかります。

米国は財政赤字が非常に大きいため、収益の伸びが優勢となり、米国の株式市場は他の経済国と比較して好調に推移しています。

米国株式市場は常に、リスク資産の成長、資産効果、世界的な流動性の主な限界的原動力であり、資本は米国内で最も適切に扱われるため、世界の資本が集まる場所となっている。米国への資本流入のこのダイナミクスと、大きな貿易赤字が相まって、米国は商品を外国が保有する米ドルと交換し、それらの外国はそれをドル建て資産(米国債や「ビッグセブン」ハイテク株など)に再投資する結果、米国は世界のあらゆるリスク選好の主な原動力となっている。

さて、先ほど述べたマイケル・ハウエルの研究に戻りましょう。過去10年間、リスク選好度と世界の流動性は主に米国によって牽引されてきましたが、米国の財政赤字が他国と比較して極めて大きいため、この傾向はCOVID-19パンデミック以降加速しています。

このため、ビットコインは世界的に流動性の高い資産であるにもかかわらず(米国だけに関係するものではない)、米国株式市場と正の相関関係があり、この相関関係は2021年以降増加しています。

さて、私はビットコインと米国株式市場とのこの相関関係は偽りであると考えています。私が「偽の相関」という用語を使うとき、それは統計的な意味で使われます。つまり、相関分析では現れない、真の要因となる第 3 の因果変数が存在すると私は信じているということです。その要因は世界的な流動性であると私は考えますが、先ほども申し上げたように、世界的な流動性はここ 10 年近く米国が主導してきました。

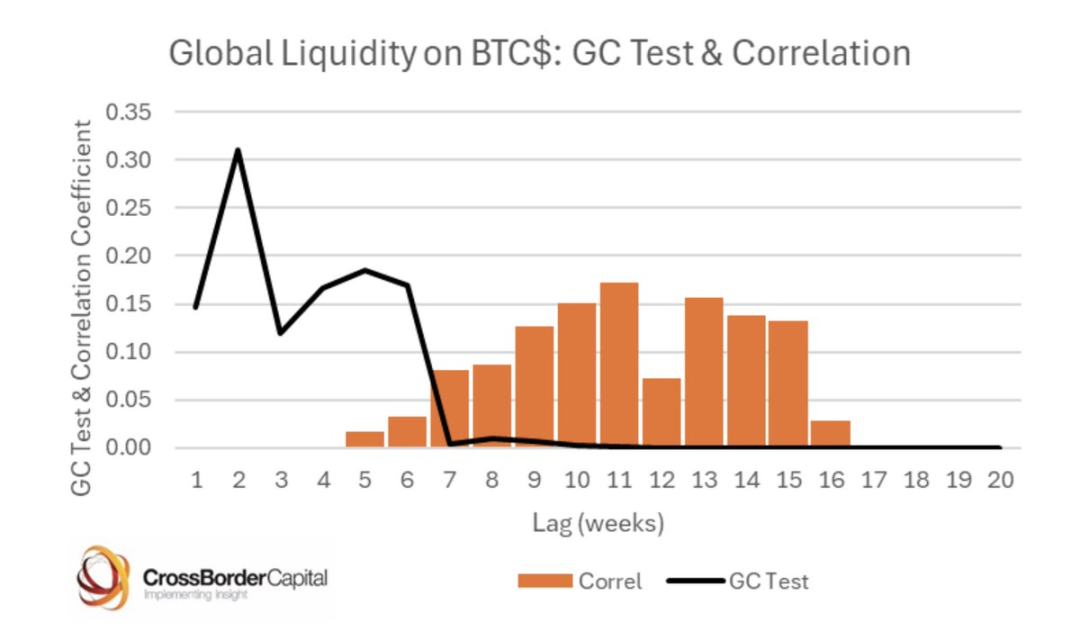

統計的有意性を詳しく調べる場合、正の相関関係だけでなく因果関係も判断する必要があります。幸いなことに、マイケル・ハウエルもこの分野で優れた研究を行っており、グレンジャー因果関係テストを通じて世界的な流動性とビットコインの因果関係を確立しています。

これにより、今後の分析のベースラインとしてどのような結論を導き出すことができるでしょうか?

ビットコインの価格は主に世界的な流動性によって左右されるが、米国が世界的な流動性増加の主要因となっているため、ビットコインと米国株式市場の間に誤った相関関係が生じている。

過去1か月間、私たち全員がトランプ大統領の貿易政策の目的と世界の資本および商品の流れの再編について推測してきたが、いくつかの重要な洞察が浮かび上がってきた。要約すると次のようになります。

- トランプ政権は他国との貿易赤字を削減したいと考えているが、これは当然のことながら、米国資産に再投資されるはずだったドルが外国に流れる量が減ることを意味する。これを避けようとすれば貿易赤字を減らすことはできない。

- トランプ政権は、外国通貨が人為的に下落し、ドルが人為的に過大評価されていると考えており、その状況のバランスを取り戻したいと考えている。つまり、ドル安と他国通貨高は他国の金利上昇につながり、外国為替調整後の視点から見て金利上昇がプラスとなるため、金利上昇分を狙って資本が国内に流入するとともに、国内株式市場の発展も促進される。

- 貿易交渉におけるトランプ大統領の「先に撃って、後で質問する」というアプローチは、世界の他の国々に、米国に比べてわずかな財政赤字から脱却し、防衛、インフラ、そして一般的には保護主義的な政府投資に投資して自立性を高めるよう促している。関税交渉が緩和されるかどうか(中国との交渉など)に関わらず、「魔法のランプから魔人が出てきた」のであり、各国は今後も努力を続け、簡単には後戻りしないだろうと私は考えている。

- トランプ大統領は、米国が防衛費に関して多額の費用を負担しているため、他国もGDPに占める防衛費の割合を増やすことを望んでいる。これによって財政赤字も増加するでしょう。

これらの点については、すでに多くの人が意見を述べているので、私の個人的な意見は脇に置いておき、単に、これらの点が彼らの論理に従って展開された場合に起こり得る影響に焦点を当てます。

- 資金はドル建て資産から出て母国へ還流するだろう。これは、米国株が世界の他の国よりもパフォーマンスが低くなり、債券利回りが上昇し、ドルが下落することを意味します。

- これらの資金が流入する国の財政赤字はもはや制限されなくなり、他の経済圏は拡大する財政赤字を埋めるために多額の支出と紙幣発行を開始するだろう。

- 米国が世界的な資本パートナーから保護主義的な役割へと移行し続けるにつれて、ドル資産の保有者は、これまで考えられていたこれらの資産に関連するリスクプレミアムを引き上げ、これらの資産に対してより広い安全余裕を設定する必要が出てくるでしょう。これが起こると、債券利回りが上昇し、外国の中央銀行はバランスシートを米国債だけでなく金などの他の中立資産に分散することに関心を持つようになるだろう。同様に、外国の政府系ファンドや年金基金もポートフォリオにそのような分散調整を行う可能性があります。

- こうした見解に対する反論は、米国はイノベーションとテクノロジー主導の成長の中心であり、どの国もその立場をとることはできないというものである。ヨーロッパは官僚主義的かつ社会主義的すぎるため、アメリカのように資本主義を発展させることはできなかった。私はその見方を理解しており、おそらくこれは複数年にわたる傾向ではなく、むしろ中期的な傾向であることを意味していると思います。

この記事のタイトルに戻ると、最初の取引ラウンドは、世界的に過剰になっている米ドル資産を売却し、進行中の負債削減プロセスを回避することです。世界はこれらの資産に過剰に配分されているため、大規模な資金運用会社や、厳格なストップロス設定を持つマルチ戦略ヘッジファンドなどの投機的なプレーヤーがリスク限度に達した場合、負債削減のプロセスが混乱する可能性がある。そうなると、現金を調達するために大量の資産を売却しなければならないマージンコールに似た日になります。現時点では、このプロセスを乗り切り、十分な現金準備を維持することが重要です。

ただし、レバレッジ解消のプロセスが安定すると、次の取引ラウンドが始まります。ポートフォリオを多様化して、外国株、外国債券、金、商品、さらにはビットコインを含めます。

市場のローテーションやマージンコールのない日に、この動きが形になり始めていることがすでに確認され始めています。米ドル指数(DXY)は下落し、米国株は世界の他の地域の株式を下回り、金価格は急騰し、ビットコインは従来の米国ハイテク株と比較して驚くほど堅調でした。

そうなると、世界的な流動性の限界的な成長は、私たちが慣れ親しんだものとは正反対の方向にシフトすると思います。世界のその他の国々は、世界的な流動性とリスク許容度を高める役割を担うことになるだろう。

世界的な貿易戦争を背景に、このような分散投資を行うリスクを考えると、関税に関する否定的な報道がそれらの資産に影響を及ぼす可能性があるため、他国のリスク資産に大きく依存するテールリスクを心配しています。したがって、この移行において、金とビットコインが世界的な分散投資の第一選択肢になります。

金は現在非常に好調に推移しており、毎日史上最高値を更新しています。しかし、ビットコインはこうした変化を通じて驚くほどの回復力を見せているものの、リスク選好度とのベータ相関によりこれまでのところ利益は限定的であり、金のアウトパフォーマンスに追いつくことができていない。

したがって、世界的な資本の再調整に向かう中で、このラウンドの後の次のラウンドの取引機会はビットコインにあると私は考えています。

この枠組みをハウエルの相関関係の研究と比較したところ、よく当てはまることがわかりました。

- 米国の株式市場は世界的な流動性には影響されず、財政刺激策と一部の資本流入によって測定される流動性によってのみ影響を受けるだろう。しかし、ビットコインは世界的な流動性の幅広い状態を反映する世界的な資産です。

- この見解が広まり、リスク配分者がバランス調整を続けるにつれ、リスク選好は米国ではなく世界の他の国々によって左右されるようになると私は考えています。

- 金のパフォーマンスはこれ以上ないほど良好で、ビットコインは部分的に金と相関関係にあり、これは私たちの予想と一致しています。

上記のすべてを考慮すると、私は人生で初めて、ビットコインと米国のハイテク株の分離の可能性があると考えています。これはリスクの高いアイデアであり、ビットコインの価格が局所的に高値を記録することが多いことは承知しています。しかし、これまでと違うのは、今回は資金の流れに大きな変化と永続的な変化が起こる可能性があるということだ。

したがって、私のようなリスクを好むマクロトレーダーにとって、ビットコインは今回の取引ラウンドの後に参加する最も価値のある取引のように思えます。ビットコインには関税を課すことはできませんし、ビットコインはどの国の国境内にあるかは関係ありません。米国のハイテク株に付随するテールリスクなしにポートフォリオに高いベータリターンをもたらします。EUが自らの問題を解決できるかどうかを判断する必要もありません。そして、ビットコインは米国の流動性だけでなく、世界の流動性へのエクスポージャーを提供します。

この市場構造はまさにビットコインにとってのチャンスです。レバレッジ解消の騒ぎが収まれば、最初にデレバレッジが開始され、加速的に前進するだろう。