元のタイトル: HyperEVM 上の CDP ステーブルコインの何が問題なのでしょうか?

原作者: @stablealt

原文翻訳: zhouzhou、BlockBeats

編集者注: feUSD や USDXL などの HyperEVM 上の CDP「ステーブルコイン」は、強力な裁定取引メカニズムの欠如、Hyperliquid の需要の低さ、借入コストの低さにより 1 ドルのペッグを維持できず、価格が 1 ドルを下回っています。 Hyperliquid はレバレッジ取引をネイティブに提供しており、ユーザーは CDP ステーブルコインを必要としません。エアドロップとポイント報酬が使い果たされると、CDP トークンは価値を失い、最終的には持続不可能になります。

以下は元の内容です(読みやすく理解しやすいように、元の内容を再編成しました)。

免責事項: この記事は、HyperEVM の CDP プロトコルを FUD したり攻撃したりすることを目的としたものではありません。

簡単に言うと、feUSD や USDXL のような CDP ステーブルコインは、実際には安定しておらず、資本効率も良くありません。これらには強力な裁定取引のメカニズムがなく、使用例が限られており、主にレバレッジ取引に使用されますが、Hyperliquid はすでにネイティブでより優れたユーザー エクスペリエンスと流動性を提供しています。その結果、これらのトークンは 1 ドルのペッグを下回って取引されており、エアドロップなどのインセンティブがなければ消滅してしまう可能性が高いでしょう。

担保付き債務ポジション(CDP)ステーブルコインは、USD や USDT のようなドルに裏付けられたステーブルコインや USDE のような中央集権型の合成ドルに代わる分散型の代替手段を提供することを約束していますが、現実は期待どおりにならないことがよくあります。 feUSD、USDXL、KEI は Liquity を模倣しようとした最新の例の一部ですが、いずれもペグの安定性、スケーラビリティ、インセンティブ設計の欠陥といった深刻な問題に直面しています。

この記事では、これらの問題が何であるか、有料インフルエンサーが伝えていないことは何か、そしてなぜこれらの問題が単なる成長痛ではなく構造的な問題なのかを分析します。

CDP設計の概要

まず、基本的な概念を理解しましょう。CDP「ステーブルコイン」は、実際には真のステーブルコインや「USD」トークンではありません。そのため、DAIはUSDDなどではなく「DAI」と呼ばれます。 CDP ステーブルコインに「USD」という接頭辞を付けるのは間違いであり、DeFi の初心者を誤解させる可能性があります。裁定取引の仕組みはなく、直接的な保証もありません。各 CDP トークンは無から鋳造され、その価値は 1 ドルよりも大幅に低い場合があります。

CDP トークンを発行するには、ユーザーはトークンを借りるために 100% を超える価値の担保をロックする必要があります。これにより資本効率が低下し、成長が制限されます。 1 トークンを発行するには、1 USD 以上の価値をロックする必要があります。ローン対価値比率に応じて、この額はさらに高くなる可能性があります。

Felixの償還(借入金利が低すぎる場合に裁定取引業者が誰かの担保を盗むことができる)やDaiのPSMモジュールのような強引なメカニズムを追加しなければ、特にレバレッジ取引が主な使用例である場合、CDPトークンは米ドルとの1:1ペッグを維持することはできません。

DeFi では、CDP は単なる別の形の貸付です。借り手は CDP ステーブルコインを発行し、それをプロトコルの貸出金利を上回る可能性があると考える他の資産または利回り戦略と引き換えます。

どうしたの?

誰もが CDP ステーブルコインを他の資産と交換します。通常は、USDC や USDT などのより安定した集中型資産、またはレバレッジ取引用の HYPE などのより変動の大きい資産と交換します。特に借入金利を支払わなければならない場合、これらのトークンを保有しても意味がありません。Felix の feUSD の年利回り (APY) は 7% で、HypurrFi の USDXL の APY は 10.5% です。

USDXL を例に挙げると、ネイティブの使用例がなく、ユーザーが保有する理由がありません。そのため、価格は 0.80 ドル、1.20 ドルなどで変動する可能性があります。価格は実際の裁定メカニズムによって固定されていないためです。その価格は、HYPE を借りたいというユーザーの需要を反映しているだけです。 USDXL が 1 ドルを超えて取引されている場合、借り手はより多くの米ドルを借りることができます。為替レートが 1 ドルを下回ると、借り手は借り入れ額を減らすことができます。それだけです。

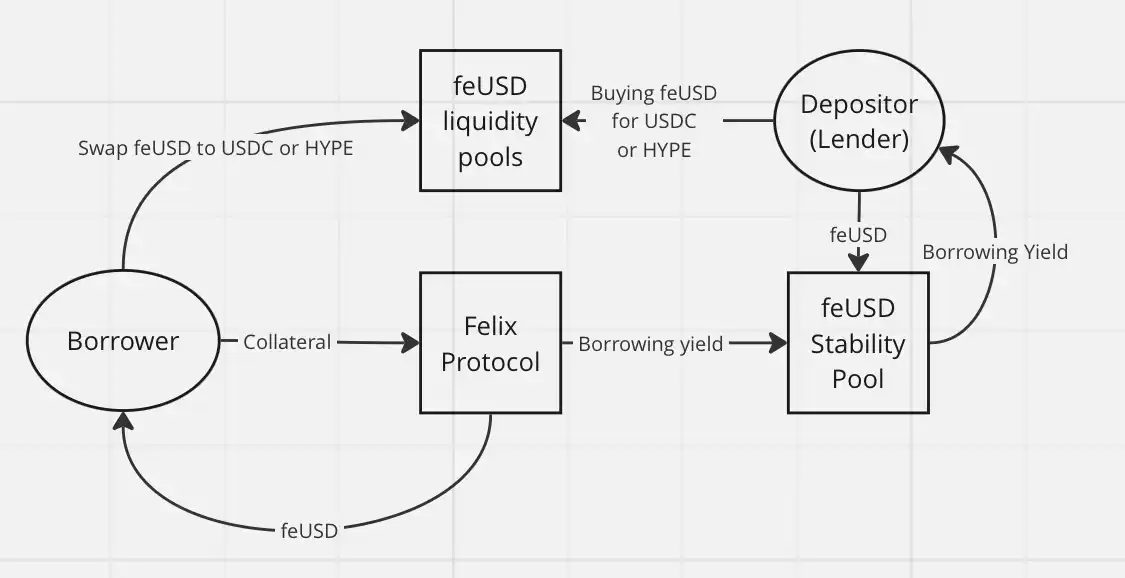

feUSD の方が若干良いです。 Felix は、借入手数料と清算ボーナスからの収益の 75% を獲得できる安定したプールをユーザーに提供しており、現在の年間収益率は約 8% です。これは価格変動を抑えるのに役立ちますが、USDXL と同様に、feUSD を 1 ドルにしっかりと維持するための強力な裁定メカニズムはまだありません。その価格は借入需要に応じて変動します。

核心的な問題は次の通りです: feUSD を購入し、それを安定性プールに入れるユーザーは、本質的に、feUSD を発行した人に USDC または HYPE (Felix 経由) を貸し出していることになります。これらの CDP トークンには本質的な価値はありません。これらは、流動性プール内の HYPE や USDC などの価値のあるトークンとペアになっている場合にのみ価値があります。

これによりサードパーティのリスクが発生し、エアドロップやその他のインセンティブがなければ、DeFi ユーザーが実際に feUSD や USDXL などの非流動的でペッグされていないトークンを借りたり、借り手の出口流動性としてそれらを購入したりする理由はほとんどありません。 USDT や USDe のようなステーブルコインを借りることができるのに、なぜこれを行うのでしょうか?いずれにせよ、借りたステーブルコインは最終的に他のトークンに変換されるため、借りた資産の分散化について心配する必要はありません。

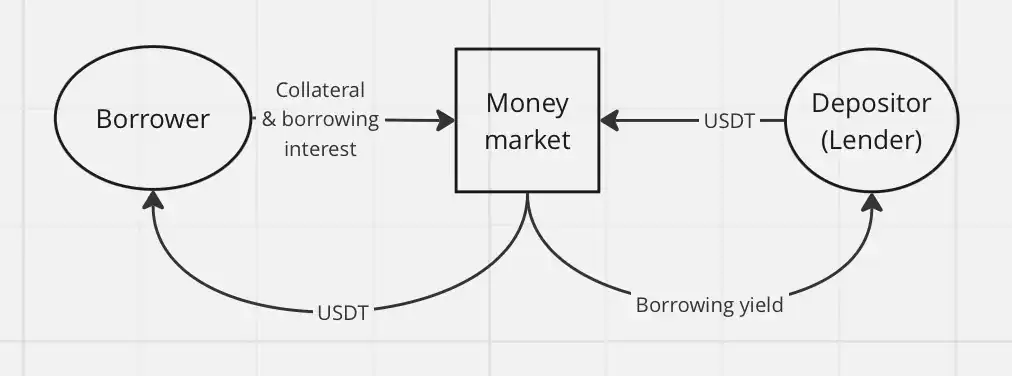

Hyperlend などの金融市場のフライホイール メカニズムを介した従来の融資ははるかに単純であり、エンド ユーザーにとって同様の経済効果をもたらします。

CDP が HyperEVM で成功しなかったもう 1 つの理由は、レバレッジ取引がすでに Hyperliquid エコシステムのネイティブ機能になっていることです。他のチェーンでは、CDP は分散型レバレッジ取引を提供します。 Hyperliquid では、ユーザーは CDP ステーブルコインに依存することなく、プラットフォーム自体を使用し、レバレッジ永久契約 (perps) と優れたユーザー エクスペリエンスを活用するだけで済みます。

Hyperliquid を使用すると、サードパーティのプロトコルを介してレバレッジ取引を行う必要はありません。 CDP の唯一の使用例は、レバレッジ ファーミングと HLP の定期操作です。

まとめると、HyperEVM 上の CDP「ステーブルコイン」のパフォーマンスが低い理由は次のとおりです。

強力な裁定取引メカニズムの欠如

ハイパーリキッドにおけるCDP製品の需要低迷

借入コストが低く、CDPトークンを保有する理由がない

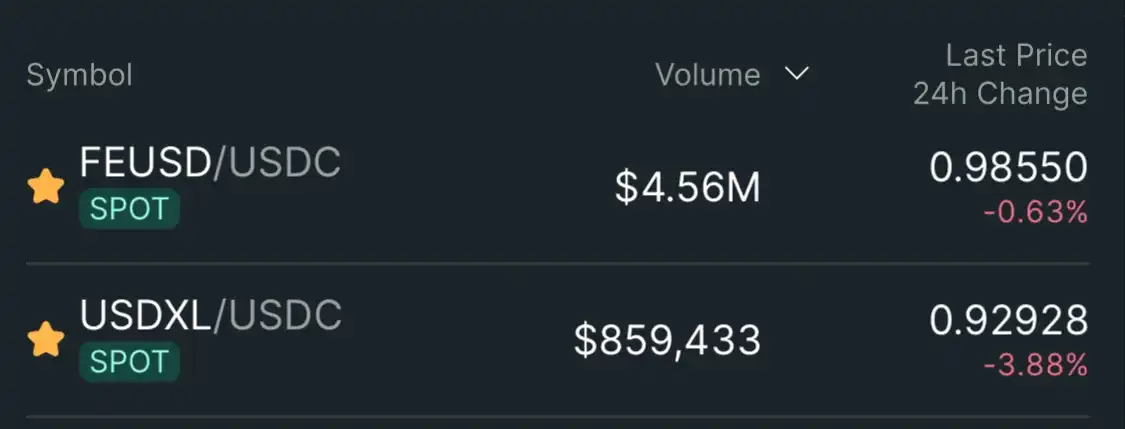

その結果、feUSDやUSDXLなどのCDP「ステーブルコイン」は、1ドルのソフトペッグを下回って取引されています。feUSDは0.985ドル(-1.5%)、USDXLは0.93ドル(-7%)です。

結論: CDP ステーブルコインは Hyperliquid エコシステムにおいて潜在的な可能性を秘めているとは思えません。ユーザーにはそれらは必要ありません。Hyperliquid はすでに、レバレッジ取引のネイティブサポートにより、より優れたユーザーエクスペリエンスとより深い流動性を提供しています。エアドロップとポイント報酬プログラムが終了すると、CDP トークンの残りの使用価値は失われます。

ハイパーリキッド、出口流動性は行わないでください。