編集・編集:Web3 Xiaolu

パブリックブロックチェーンネットワークの起源は、2008年のビットコインホワイトペーパーの公開と2009年のジェネシスブロックの作成にまで遡ります。しかし、ブロックチェーンの概念的基盤は実際には1970年代から数十年にわたって徐々に構築されてきました。それにもかかわらず、金融および公共部門におけるブロックチェーンの応用範囲は、今のところ比較的限られています。

ブロックチェーンのオープンソースと分散化の性質は、数学とコードによってプライバシーと自由を確保できるという基本的な信念に根ざしています。サイファーパンクの起源から判断すると、ブロックチェーンは単なる技術革新ではなく、強い政治的色彩も持っています。それは本質的に、既存の制度(銀行や政府)に対する反対を表す反体制哲学です。サイファーパンクは、社会や政治の変化を推進するために暗号化やプライバシー強化技術の使用を提唱する人々のグループです。

公開鍵暗号は 1970 年代半ばに初めて登場し、ハッシュ関数とマークル木は 1970 年代後半に発明されました。同時に、現代のインターネットの発展の歴史も注目に値します。 1980 年代に、Arpanet は TCP/IP プロトコルを採用し始め、1990 年代初頭に World Wide Web が正式に誕生しました。しかし、1990年代のインターネットの急速な発展の過程では、「デジタルマネー」という重要な要素が欠落していました。

2008年に公開されたビットコインのホワイトペーパーでは、「ピアツーピアの電子キャッシュシステム」の構築が提案されました。このコンセプトはその後数年間で徐々に実践され、ビットコインの使用が大幅に増加しました。 2025 年 4 月現在、ビットコインは 64% の市場シェアを占め、暗号エコシステムにおける主要な暗号通貨の 1 つとなっています。

2020 年代に入り、ブロックチェーンを取り巻く状況はほぼ 180 度変化しました。かつては反体制運動だったものが、今では主流派へと移行している。 2023年から2024年にかけて、「現実世界の資産のトークン化(RWA)」が暗号エコシステムにおける主要な話題の1つになります。 2025年3月末現在、ビットコインの最大の保有者の一つは米国のビットコインETFファンドです。さらに、米国政府を含む他の米国機関もビットコイン保有者上位10位以内に入っています。 2025年、第47代アメリカ合衆国大統領就任の数日前に、$TRUMPミームコインがSolanaブロックチェーン上で立ち上げられました。

ブロックチェーンネットワークに基づくデジタル通貨として、ステーブルコインには大きな発展の可能性があります。近年、ステーブルコインの利用は急速に増加傾向にあります。 2025年から2030年の間に、規制の明確化が進み続けるにつれて(特に米国)、ステーブルコインの使用がさらに大幅に増加すると予想されます。

さらに、パブリックチェーンは透明性の向上と信頼性の強化ももたらします。豊かな国であろうと貧しい国であろうと、公的機関は信頼指数の向上に懸命に取り組んでおり、パブリックチェーンのこうした特性こそがまさに彼らが緊急に必要としているものなのです。規制が進化し、透明性と説明責任の要求が高まるにつれて、ブロックチェーンの導入は進んでいます。

以上が2025年のブロックチェーンの歴史を振り返る内容です。では、ステーブルコインとブロックチェーンの将来をどのように見据えるべきでしょうか? Citi GPSの最新の調査レポート「デジタルドル - 銀行と公共部門がブロックチェーンの導入を推進」は、新しい金融商品(ステーブルコインなど)とレガシーシステムの近代化という2つの主要分野に焦点を当てており、その答えを提供する可能性があります。

したがって、私たちはそれをより詳細にまとめており、ステーブルコイン GPT モーメントに関するその議論は非常に学ぶ価値があります。

偶然にも、2年前のメーデーには、Citi GPSの記事「お金、トークン、ゲーム(ブロックチェーンの次の10億人のユーザーと数兆ドルの価値)」もまとめており、そのサブタイトルは「ブロックチェーンの次の10億人のユーザーと数兆ドルの価値」でした。

2023 年のレポートでは、シティは 2030 年までに、通貨、ソーシャル ネットワーキング、ゲームから 10 億人のユーザーが生まれると予測しています。 2025年から振り返ると、短命だったSocialFiとGameFiを除いて、このギャップは暗号通貨やステーブルコインを保有するユーザーによって埋められるでしょう。これは、シティの2025年ステーブルコイン調査レポートの起源でもあります。

全文は 18,000 語です。以下をご覧ください。

重要なポイント

1 規制の変更により、2025 年は金融および公共部門におけるブロックチェーン アプリケーションにとって「ChatGPT」の瞬間となる可能性があります。

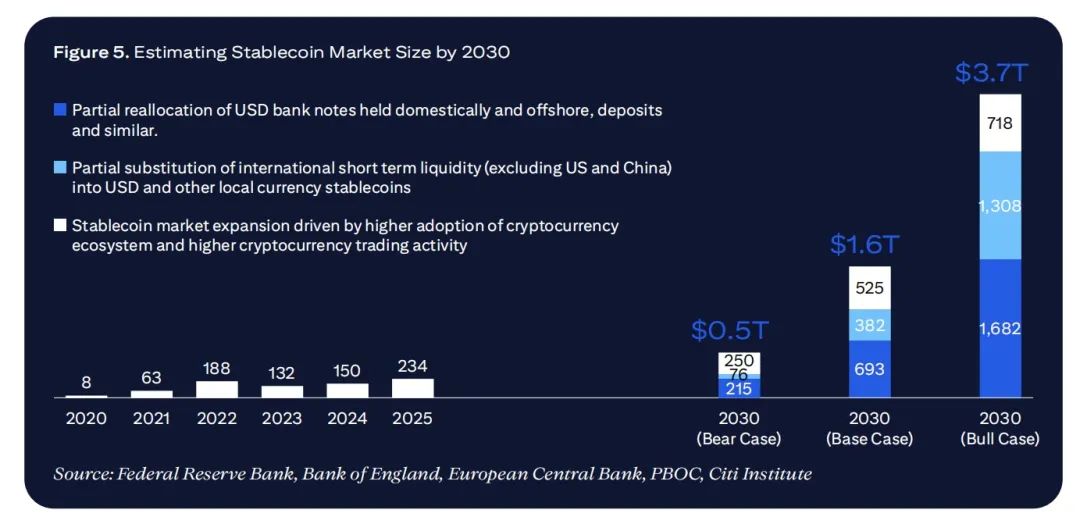

2 2030年までに、ステーブルコインの総流通量は、ベースラインシナリオでは1.6兆ドル、楽観的なシナリオでは3.7兆ドルに増加する可能性があります。それでも、採用と統合の課題が続く場合は、その数字は 5,000 億ドルに近づく可能性があります。

3 ステーブルコインの供給は米ドル建てのまま(約90%)になると予想されますが、米国以外の国は自国通貨建ての中央銀行デジタル通貨(CBDC)を推進すると予想されます。

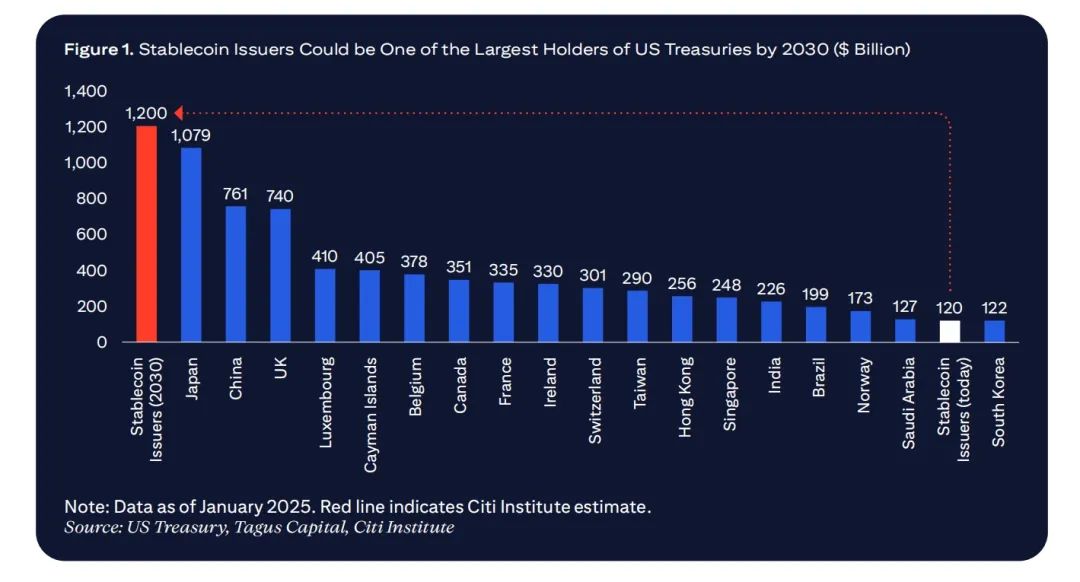

4 米国のステーブルコイン規制の枠組みにより、米国債に対する新たな純需要が促進され、2030 年までにステーブルコイン発行者が米国債の最大の保有者の 1 つとなる可能性があります。

5 ステーブルコインは預金に取って代わることで、従来の銀行エコシステムに一定の脅威をもたらします。しかし、銀行/金融機関にとっては新たなサービスの機会が提供されるかもしれません。

6 公共部門におけるブロックチェーンの利用も広がりを見せており、これは米国政府のDOGE(政府効率化省)イニシアチブや、中央銀行および多国間開発銀行によるブロックチェーンのパイロット プロジェクトに見られるように、公共支出における透明性と説明責任への継続的な重点化によって推進されています。

公共部門のブロックチェーンの主な使用例には、支出追跡、補助金配分、公的記録管理、人道援助活動、資産のトークン化、デジタル ID などがあります。

8 公共部門におけるオンチェーン取引量は当初は少なく、リスクは依然として高く困難な状況ですが、公共部門の関心の高まりは、ブロックチェーンのより広範な導入に向けた重要なシグナルとなる可能性があります。

1. なぜ今ブロックチェーンが広く採用されつつあるのでしょうか?

2025年は金融と公共部門におけるブロックチェーンアプリケーションにとって「ChatGPTの瞬間」となる可能性が高いのはなぜでしょうか?

- 米国の規制当局がブロックチェーンに対して支持的な姿勢を示していることが、今年、業界にとって大きな変化をもたらすと予想されている。これにより、ブロックチェーンベースの通貨の採用が拡大し、米国の民間部門および公共部門の金融やその他の分野で他のユースケースの出現が促進される可能性があります。

- もう一つの潜在的なきっかけは、公共支出の透明性と説明責任に引き続き重点を置くことです。

これらの変化は、欧州連合の規制対象暗号資産市場(MiCA)、暗号通貨ETFの発行に反映されたユーザー需要の高まり、暗号通貨の取引と保管の制度化、米国政府による戦略的ビットコイン準備金の設立など、過去12〜15か月間の進展に基づいています。

銀行、資産運用会社、公共部門、政府機関の間でブロックチェーンへの関与は増加しているものの、より楽観的な期待には依然として及ばない状況です。現実には、独自のデータベースと集中型システムに基づいたデジタル金融は、オンライン バンキングを含む消費者金融と機関金融の両方にすでに存在しています。現在、インターネットネイティブのテクノロジー、通貨、ブロックチェーン、デジタルネイティブのユースケースの融合が加速しています。

政府によるブロックチェーンの導入は、新しい金融商品の実現とシステムの近代化という 2 つのカテゴリーに分けられます。共有台帳を統合することでシステムがアップグレードされ、データの同期、透明性、効率性が向上します。

ステーブルコインは現在、米国債の主な保有者であり、世界の金融の流れに影響を与え始めている。ステーブルコインの人気の高まりは、ドル建て資産への継続的な需要を反映しています。

Artem Korenyuk 氏、デジタル アセット – クライアント、シティ

1.1 ステーブルコインが増加中

米ドルなどの安定した資産に連動する暗号通貨であるステーブルコインがより広く受け入れられる主なきっかけは、米国の規制の明確化である可能性がある。これにより、ステーブルコイン、そしてより広義にはブロックチェーンが、既存の金融システムにより適切に統合されるようになる可能性がある。

国際金融におけるドルの優位性を考えると、ステーブルコインに対する米国のアプローチの変化は、より広範な世界システムに影響を与えるだろう。

米国政府は、イノベーションと効率性の向上に重点を置く一環として、国内のデジタル資産産業の発展を促進することに熱心であるようだ。 2025 年 1 月、「デジタル金融技術における米国のリーダーシップの強化」と題する米国大統領令により、業界の連邦規制枠組みを策定するためのデジタル資産タスクフォースが設立されました。

規制に配慮した状況下でデジタル資産と既存の金融機関との統合が進んだことで、ステーブルコインの利用拡大の基盤が築かれ、新興市場やフロンティア市場における米ドルの需要などのマクロ経済要因もこの傾向をさらに後押しした。

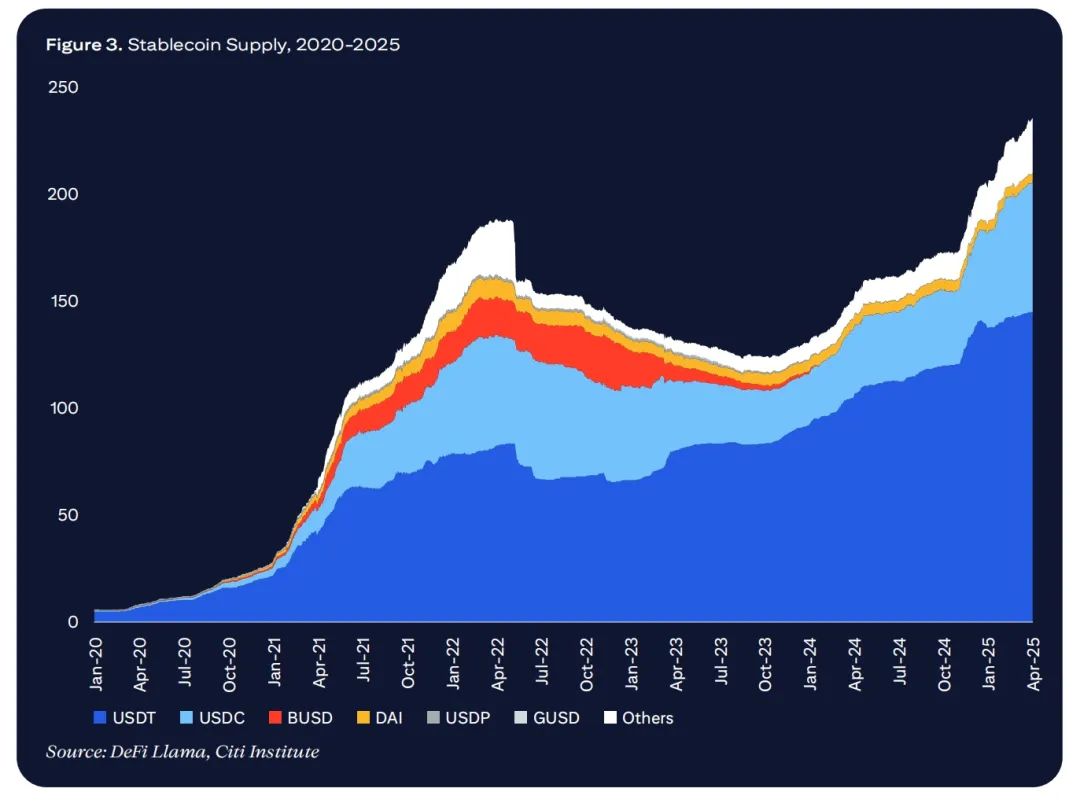

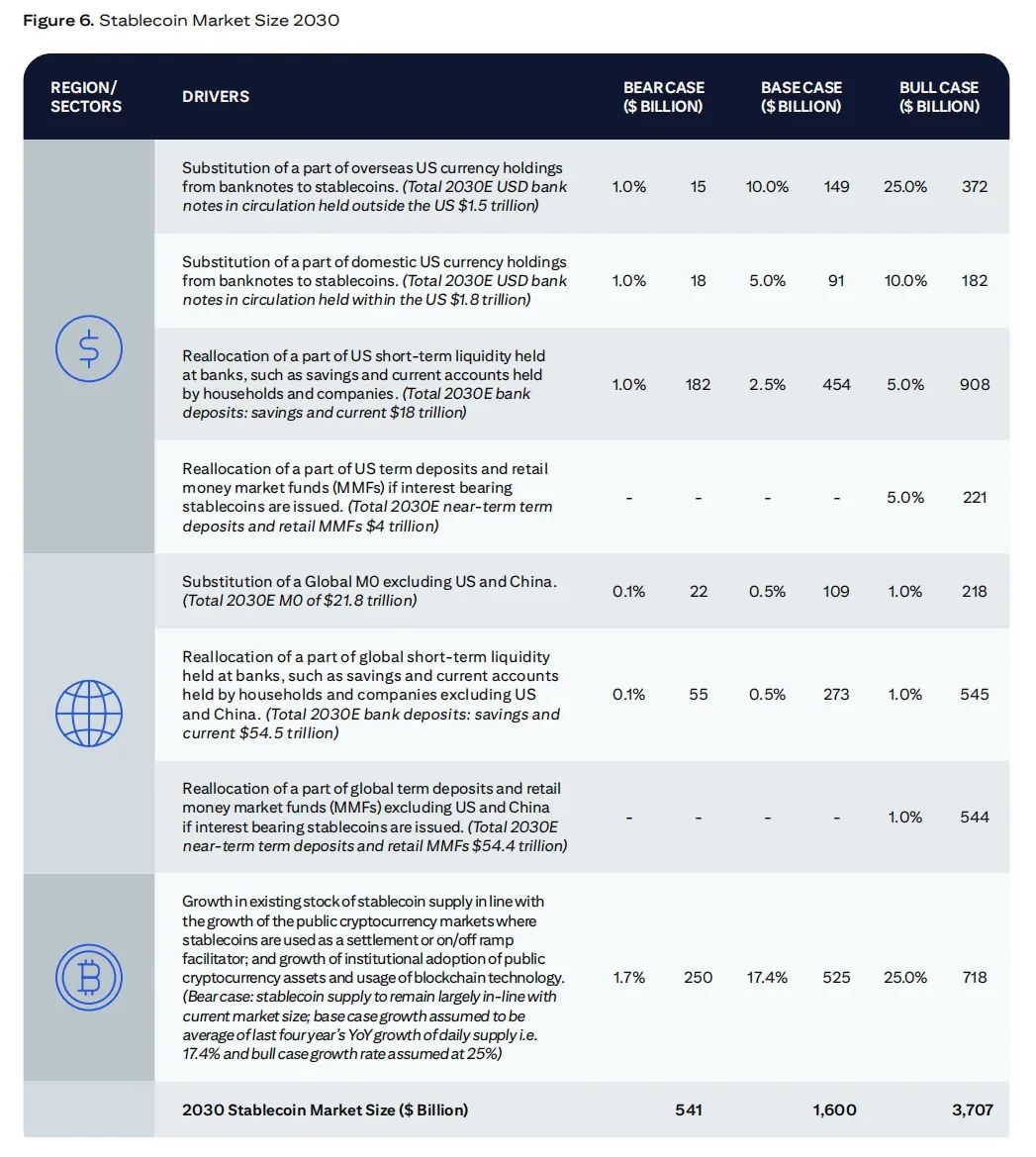

DefiLlamaのデータによれば、2025年3月末までにステーブルコインの総額は2,300億米ドルを超え、5年前の30倍となった。これは、暗号通貨の総額の増加(2025年3月末までの5年間で1,400%増加)と機関投資家の需要の増加を部分的に反映しています。当社の分析によると、ベースラインシナリオでは、ステーブルコインの総供給量は1.6兆ドルに達する可能性があり、弱気シナリオと強気シナリオではそれぞれ約0.5兆ドルから3.7兆ドルに達すると予想されています。

米国債の需要: ステーブルコインに対する米国の規制枠組みを確立することで、米国内外でリスクのない米ドル資産の需要が促進されます。ステーブルコインの発行者は、裏付けとなる担保が安全であることを示す手段として、米国債または同様の低リスク資産を購入することが求められます。当社の基本シナリオでは、米国債の購入額が1兆ドルを超えると予想しています。 2030年までに、ステーブルコインの発行者は、現在どの管轄区域でも保有している米国債の合計を上回る量の米国債を保有する可能性がある。

1.2 今後の課題

ステーブルコインの開発も抵抗や課題に直面している。ドルの優位性は、ユーロや他の通貨が各国の規制によって動かされる中で、時間とともに進化していく可能性があるが、米国以外の政策立案者の多くは、ステーブルコインをドル覇権のツールとみなすかもしれない。

ブロックチェーンの目標は、お金の動きをインターネットと世界規模の商取引のスピードに合わせることです。ステーブルコインはこの目標を達成するための重要なツールとなり得ます。最初のステップは、法律と規制の明確化です。さらに、法的保障も必要です。

ライアン・ラグ、シティのデジタル資産サービス担当

地政学的状況は依然として不安定だ。世界が多極化の方向へ進み続ける場合、中国と欧州の政策立案者は、中央銀行デジタル通貨(CBDC)や各国通貨で発行されるステーブルコインの推進に熱心になる可能性が高い。新興市場およびフロンティア市場の政策立案者も、ドル化によってもたらされる国内リスクを警戒するだろう。

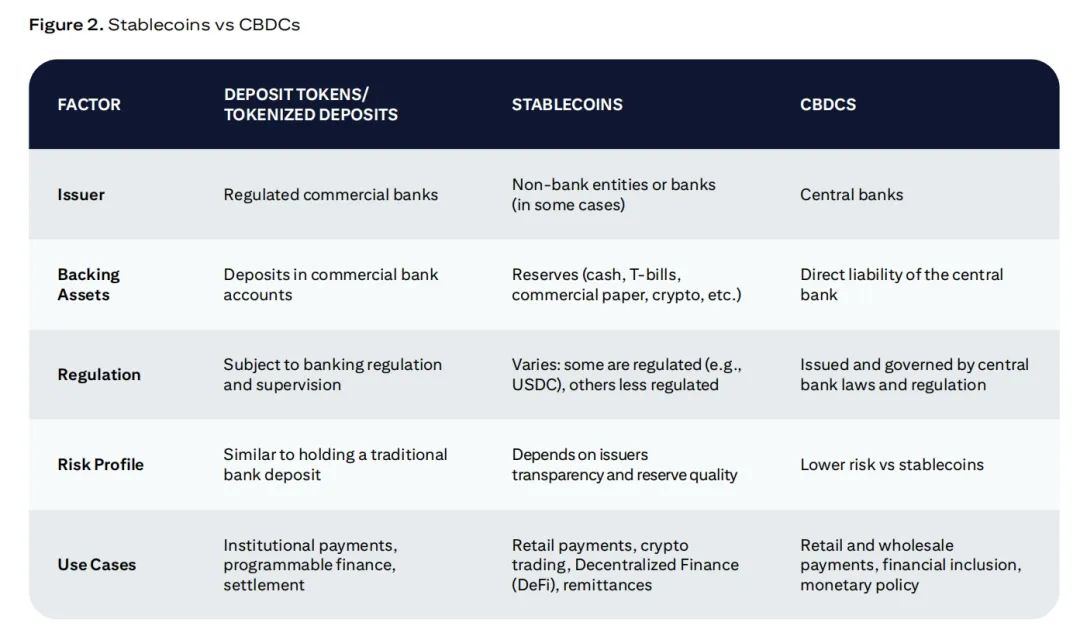

ステーブルコインと中央銀行デジタル通貨(CBDC)はどちらもデジタル通貨を作成する試みですが、技術的なアーキテクチャとガバナンスの点で異なります。 CBDCの発行者は中央銀行ですが、民間企業もステーブルコインを発行できます。 CBDC は多くの場合ブロックチェーンの原則にヒントを得ていますが、パブリックブロックチェーンに基づいているわけではありません。特に通貨のボラティリティが高い管轄区域では、卸売取引や金融取引における米ドルの需要があることを考えると、ステーブルコインはユーロドル 2.0 の役割を果たす可能性があります。

したがって、今後数年間はステーブルコイン市場は米ドルが支配し続けると予想されます。当社のベースラインシナリオでは、2030年にはステーブルコインの供給量の約90%が米ドル建てになると予想していますが、これは現在のほぼ100%からは減少します。

ステーブルコインは、取り付け騒ぎのリスクにさらされており、伝染効果を引き起こす可能性があります。 2023年には、ステーブルコインのデカップリングが約1,900回発生し、そのうち約600回が大規模なステーブルコインでした。大規模なデカップリングイベントが発生すると、暗号通貨市場の流動性が抑制され、自動清算が引き起こされ、取引プラットフォームでの償還機能が損なわれ、金融システムに広範な波及効果が及ぶ可能性があります。たとえば、2023 年 3 月、シリコンバレー銀行の破綻のニュースがきっかけとなり、USDC の大規模な償還が起こりました。

ギャラクシーデジタルの最近のレポートによると、テザーは約80億ドル、つまり暗号資産貸付事業全体の約25%を占めており、テザーが預金者の資金を使ってこれらの貸付を行うと、「銀行規制に違反し、深刻なシステムリスクに直面することになる」と指摘されている。

注: トークン化された預金は商業預金をトークン化した表現であり、各トークンは小売預金または機関預金によって裏付けられています。デポジット トークンは、小売または機関の預金をトークン形式で直接表すブロックチェーン上のネイティブ トークンです。これまでのほとんどの銀行プロジェクトは、「トークン化された預金」に分類できます。デポジット トークンは、Guardian Project、Regulated Responsibility Network (RLN)、Helvetia Project など、ほとんどがパイロット段階または初期段階にあります。

1.3 公共部門にブロックチェーンは必要ですか?

政府や機関に対する国民の支持を維持するには、信頼と透明性が不可欠です。

信頼は政府にとって新しい通貨であり、政府は国民との信頼と信用を築く必要があります。政府は集中型データベースと従来のソフトウェアソリューションを引き続き使用できますが、ブロックチェーンがもたらす根本的な変化を見逃すリスクがあります。

ドバイデジタル資産協会事務局長、サクル・エレイカ氏

ブロックチェーンは、公共部門のデータ管理に分散型の信頼ベースのアプローチを導入します。従来のシステムにおける信頼は、政府が自らの記録を検証するなどの権威から得られるものですが、ブロックチェーンでは真正性の暗号による証明が可能です。信頼はテクノロジー自体に組み込まれています。

ブロックチェーンの不変性により、一度記録された情報は変更できないことが保証され、土地登記、投票システム、金融取引などの機密性の高い公開データの改ざん防止記録が提供されます。他のテクノロジーでは不変性を実現できますが、通常、それを強制するには信頼できる当事者が必要です。

国境を越えた活動、特に世界銀行や人道援助プロジェクトなどの機関を通じた国際決済は、ブロックチェーンの重要な使用例です。国際的な資金の流れは不透明になる可能性があり、資金が意図した受取人に届いたかどうかを効果的に検証することが困難になります。ブロックチェーンは、金融機関がうまく機能していない遠隔地や不安定な地域でも、複雑な取引の透明性を提供できます。

単純なデータベースで十分な場合にブロックチェーンを構築することは、フェラーリで街角の店まで運転するようなものです。つまり、高価で非効率的で、不必要です。すべての入力と出力が単一のエンティティによって制御される場合、ブロックチェーンには実際の利点はありません。その真の価値は、価値の交換に信頼が求められるときにのみ明らかになります。

Artem Korenyuk 氏、デジタル アセット – クライアント、シティ

1.4 専門家の意見

A. デジタル信頼革命

シーム・シックット氏は、エストニア政府の最高情報責任者(2017~2022年)を務め、現在はエストニア大統領のデジタル諮問委員会のメンバーを務めています。彼は Digital Nation のマネージング パートナーでもあります。

Q: エストニアがブロックチェーンを採用したきっかけは何ですか?

エストニアのデジタル変革は実際のニーズから生まれました。人口が100万人強の小国であるため、効率性と生産性が最も重要です。 1990 年代後半、インターネットの台頭に伴い、エストニアは政府と銀行でデジタル ソリューションの実験を始めました。

これらの初期の取り組みは大きな利点を示し、国がその規模とリソースの制限を超えて活動することを可能にしました。この成功は、エストニアのデジタルイノベーションへの戦略的取り組みにつながりました。エストニアは反復的なアプローチを採用し、新興技術をテストし、どれがうまく機能するかを判断し、成功するソリューションを拡大してきました。このアプローチにより、オンライン投票や電子居住といった先駆的な取り組みが生まれました。どちらも当初は実験的なプロジェクトでしたが、今ではエストニアのデジタルインフラの不可欠な部分となっています。ブロックチェーンも同様の軌跡を辿っています。エストニアは危機に対応するためではなく、効率的なデジタルガバナンスを確保するためにブロックチェーンを採用しています。

Q: エストニアは政府の業務でブロックチェーンをどのように活用していますか?なぜ?

エストニアは、主に政府システムのデータの整合性を確保するためにブロックチェーンを使用しています。重要な課題は信頼を維持すること、つまり国民がデータのセキュリティと正確性を信頼できるようにすることです。暗号化とサイバーセキュリティは機密性と可用性の問題に対処するのに役立ちますが、政府には記録の整合性を検証するためのソリューションが必要です。

重要な質問は、システム管理者と、システム管理者が提供するログ ファイルをどのようにして信頼できるかということです。

2000 年代初頭、エストニアは信頼の追加レイヤーとしてカスタム ブロックチェーンである KSI (Keyless Signature Infrastructure) を採用しました。現在、国家健康登録を含むさまざまな政府データベースで使用されています。

ブロックチェーンには実際の記録が保存されるのではなく、いつ誰が記録にアクセスまたは変更したかを記録するメタデータが保存されることに注意することが重要です。たとえば、個人の血液型を保存するのではなく、エントリがいつ、誰によってアクセスまたは変更されたかを記録します。このアプローチには 2 つの重要な利点があります。まず、ユーザーのプライバシーと規制遵守が確保されます。第二に、大規模なデータセットをオンチェーンで保存することは、コストとパフォーマンスの観点から非現実的です。

Q: 将来、ブロックチェーンにはどのような使用例が考えられますか?

有望な分野の一つはデジタル文書であり、ブロックチェーンは給付金、助成金、公共部門の資源配分のセキュリティ、透明性、効率性を向上させることができます。ブロックチェーンは、不変の台帳を提供することで、不正行為を減らし、説明責任を強化し、機関間でシームレスな検証を保証します。

もう一つの潜在的な用途は、特に財政援助や補助金を分配する政府プログラムにおける、保存された価値の管理と保護です。トークン化は、特に財政再分配に携わる政府にとって大きな可能性を秘めています。

B. 全体的なデジタル政策

ジュリー・モナコは、シティバンクの公共部門銀行部門のグローバルヘッドです。

Q: 成功する国家デジタル政策とはどのようなものですか?

成功する国家デジタル政策は、テクノロジーだけでなく、ビジョンと目標も重要です。それは、大胆なリーダーシップと、包括的で人間中心のデジタル経済を構築するというコミットメントから始まります。 AI、データプライバシー、サイバーセキュリティに関する優先順位を調整するためにデジタル担当官に権限を与えることが重要です。

デジタル ID システムへの戦略的な投資により、17 億人のアクセスが可能になり、1,100 億時間の労働時間が節約され、新興市場の GDP が 6% 増加する可能性があると推定されています。 Juniper Research によれば、世界中で 36 億人が登録しており、勢いは強い。エストニア、インド、シンガポールなどの国々は、政策主導のイノベーションの可能性を示しています。

Q: デジタル政策の成功の一環として説明責任、透明性、効率性を実現する上で、ブロックチェーンはどのような役割を果たすべきでしょうか?

ブロックチェーンは、デジタル政策の成功、特に説明責任、透明性、効率性の向上において確実に役割を果たします。スマート コントラクトを通じて不変の記録を作成し、監査証跡を自動化する機能は、詐欺を減らし、規制を改善し、公共システムへの信頼を構築する可能性を秘めています。効率性の面では、官僚主義を削減することで課税や福祉の分配などのサービスを合理化することができます。

ブロックチェーンは万能薬ではありませんが、適切に使用すれば、政府がより高い誠実性、応答性、効率性を持って運営するのに役立つ強力なツールになり得ます。

2. ステーブルコインのGPTの瞬間

2.1 ステーブルコインはどのように機能しますか?

ステーブルコインは、市場価値を基礎資産に固定することで価値を安定させることを目的とした暗号通貨です。原資産は、法定通貨(米ドルなど)、商品(金など)、または金融商品のバスケットになります。

ステーブルコイン エコシステムの主要コンポーネントは次のとおりです。

- ステーブルコイン発行者: ステーブルコインを発行し、その基礎資産の管理を担当する組織。通常、基礎資産内のステーブルコインの流通供給量と等しい価値を保有します。

- ブロックチェーン台帳: ステーブルコインが一般に公開されると、取引はブロックチェーン台帳に記録されます。元帳は、ユーザー間のステーブルコインの所有権と移動を追跡することで透明性とセキュリティを提供します。

- 準備金と担保: 準備金により、各トークンを固定価値で引き換えることができるようになります。法定通貨担保型ステーブルコインの場合、これらの準備金には通常、現金、短期国債、その他の流動資産が含まれます。

- デジタル ウォレット プロバイダー: ステーブルコイン保有者が通貨を保管、送信、受信できるようにするデジタル ウォレット (モバイル アプリケーション、ハードウェア デバイス、ソフトウェア インターフェイスなど) を提供します。

ステーブルコインはどのようにしてペッグを維持するのでしょうか?

ステーブルコインは、その価値が基礎となる資産と一貫性を保つためにさまざまなメカニズムに依存しています。法定通貨に裏付けられたステーブルコインは、発行されたすべてのトークンが同額の法定通貨と引き換えられることを保証することで、ペッグを維持します。

市場の主要なステーブルコイン

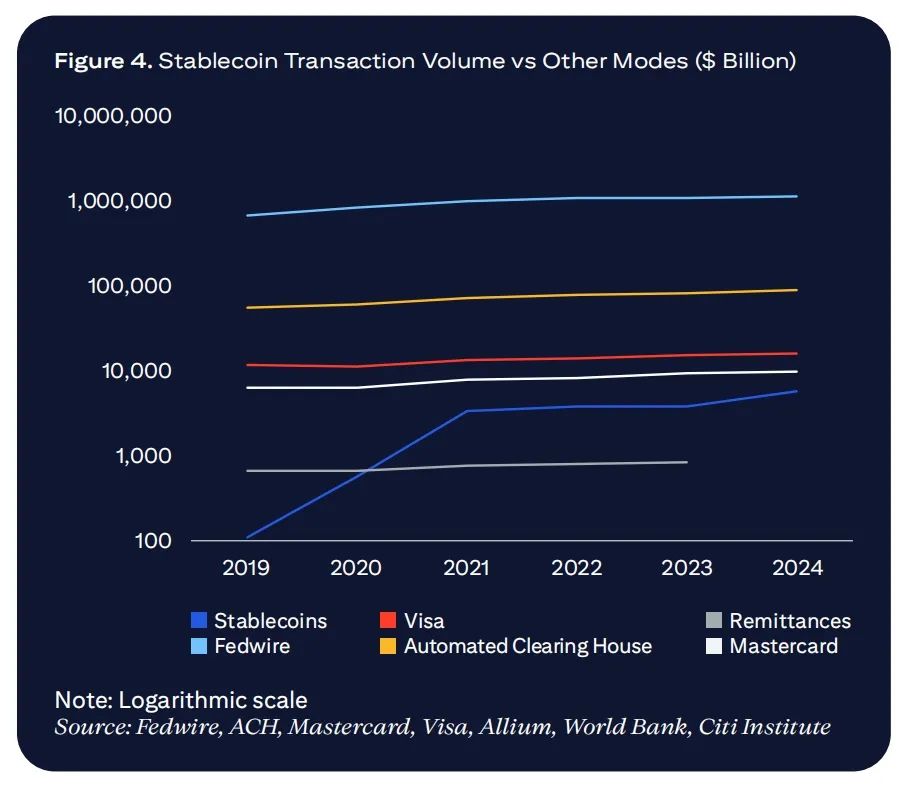

2025年4月時点で、ステーブルコインの総供給量は2,300億ドルを超えており、2024年4月から54%増加しています。上位2つのステーブルコインがエコシステムを支配しており、価値と取引量で市場シェアの90%以上を占めています。テザー(USDT)が先頭を走り、USDコイン(USDC)がそれに続いています。

近年、ステーブルコインの取引量は急速に増加しています。 Visaオンチェーンアナリティクスの調整によると、ステーブルコインの取引量は2025年第1四半期に月間6,500億ドルから7,000億ドルに達し、2021年後半から2024年前半の約2倍の水準となる。暗号エコシステムにおける取引のサポートは、常にステーブルコインの主要な使用例となっている。

時価総額で最大のステーブルコインであるUSDTは、2014年にビットコインブロックチェーン上でローンチされ、2017年にイーサリアムブロックチェーンに拡張され、分散型金融(DeFi)への応用が可能になりました。 2019年に、USDTは、より高速でコストが低いため、アジアで広く使用されているTronネットワークにさらに拡大しました。 USDTは主に海外で運営されていますが、時代は変わりつつあります。

今後、さらに多くのプレーヤー(特に銀行や従来型のプレーヤー)が市場に参入してくることは間違いありません。米ドルに裏付けられたステーブルコインが引き続き主流となるでしょう。最終的に、プレーヤーの数は、主要なユースケースをカバーするために必要なさまざまな製品の数によって決まります。そして、この市場にはクレジットカード ネットワーク市場よりも多くのプレーヤーが存在する可能性があります。

PWCのグローバルおよび米国デジタル資産担当責任者、マット・ブルーメンフェルド氏

2.2 ステーブルコイン導入の推進要因

Forte FinTech の創設者兼主席コンサルタントである Erin McCune 氏によると、ステーブルコインのチャネル要因は次のとおりです。

- ステーブルコインの実際的な利点(スピード、低コスト、24時間365日利用可能)は、先進国と新興国の両方で需要を生み出しています。これは、即時決済がまだ広く利用されていない国、中小企業 (SMB) が既存の金融機関から十分なサービスを受けられていない国、そして多国籍企業が世界中でより簡単に資金を送金したいと考えている国で特に当てはまります。これらの国々では、依然として国境を越えた取引コストが高く、銀行技術が未熟で、金融包摂が遅れています。

- マクロ的なニーズ(インフレヘッジ、金融包摂)が、深刻なインフレが起こっている地域でのステーブルコインの導入を促進しています。アルゼンチン、トルコ、ナイジェリア、ケニア、ベネズエラなどの国の消費者は、資金を保護するためにステーブルコインを使用しています。現在、ステーブルコインの形での送金がますます増えており、銀行口座を持たない消費者もデジタルドルを利用できるようになりました。

- 既存の銀行や決済プロバイダーによる認識と統合は、ステーブルコイン(特に機関投資家や企業ユーザー向け)の合法化の鍵となり、その利用と適用範囲を急速に拡大する可能性があります。成熟し、拡張された決済ネットワーク事業者とコアプロセッサは、透明性を高め、企業や商人が依存するデジタルソリューションとの統合を促進できます。規模拡大を実現するには、銀行と非銀行機関の間でさまざまなステーブルコインを決済するメカニズムも重要です。消費者(使いやすいウォレット)と販売者(API アクセス可能な取得プラットフォームへのステーブルコインの組み込み受け入れ)の両方にとっての技術的改善により、かつてはステーブルコインを暗号通貨の周辺に閉じ込めていた障壁が取り除かれつつあります。

- 待望されていた規制の明確化により、銀行や金融サービス業界全体が小売・卸売両部門でステーブルコインを導入できるようになる。透明性(監査要件)と一貫性のある流動性管理(信頼できる額面価格)によっても、業務統合が容易になります。

PWCのグローバルおよび米国デジタル資産責任者であるマット・ブルーメンフェルド氏は、ステーブルコインのチャネル要因は次の通りだと述べた。

ユーザー エクスペリエンス: 世界的な決済環境は、リアルタイムのデジタル取引へとますます移行しています。しかし、新しい支払い方法はすべて、顧客体験の面で課題に直面します。直感的に理解できるか、使用例がわかるか、価値が明確かなどです。小売ユーザーであれ法人ユーザーであれ、顧客エクスペリエンスの向上に成功した組織は、その分野のリーダーとして際立つでしょう。

現在の支払い方法との統合により、次の導入の波が促進されるでしょう。小売業では、これは銀行カードやモバイルウォレットの人気に反映されるでしょう。制度面では、これはよりシンプルで、より柔軟で、より費用対効果の高い決済として現れるでしょう。

- 規制の明確化: 新たなステーブルコイン規制が導入されるにつれ、規制の不確実性が世界中でイノベーションと応用の深刻な阻害要因となっていることがわかります。 MiCA規制の導入、香港における規制の明確化、そして米国におけるステーブルコイン法制の進展により、機関投資家や消費者の資金移動の合理化を目指す活動が急増している。

- イノベーションと効率: 機関は、ステーブルコインを、今の時代には実現が難しい、より機敏な製品開発を可能にするものとして捉える必要があります。これは、例えば利回りの創出、プログラム可能性、構成可能性といった形で従来の銀行預金を強化する、よりシンプルで創造的、あるいは魅力的な媒体を提供することを意味します。

2.3 ステーブルコインの潜在市場

フォルテ・フィンテックのエリン・マッキューン氏が指摘するように、ステーブルコイン市場の潜在的な規模についての予測は慎重に行う必要がある。市場のボラティリティを左右する要因は数多くあり、当社独自の分析によれば、市場のボラティリティの範囲は広いことが示されています。

私たちは、以下の要因によって推進されるステーブルコインの需要の増加に基づいて予測範囲を構築しました。

- 米国内外の米ドル保有額の一部を紙幣からステーブルコインに転換する - 海外に保有されている米ドル紙幣は、現地のボラティリティに対する安全な避難場所となることが多く、ステーブルコインはそのようなヘッジ手段にアクセスするより便利な方法です。米国では、ステーブルコインは特定の支払い機能に部分的に使用され、その目的のために保有されることがあります。

- 米国および海外の家計や企業が保有する短期米ドル流動性の一部をステーブルコインに再配分し、現金管理と決済業務をサポートします。ステーブルコインは使いやすく(例えば、24時間365日の国際決済など)、規制が許せば、利回り資産の一部をステーブルコインで置き換えることができるからです。

- さらに、EUR/GBPの短期流動性の代替の傾向は、規模ははるかに小さいものの、国内の家計や企業が保有する短期米ドル流動性の代替の傾向と似ていると想定しています。 2030 年の当社のベースライン楽観シナリオでは、ステーブルコイン市場は依然として主に米ドルによって牽引される(約 90%)と予測しています。

- ステーブルコインが決済や金銭の受け取りを促進する手段として使用される公開暗号市場の成長。これは、公的暗号資産の機関による採用の増加とブロックチェーン技術の一般的な使用によって部分的に推進されています。当社の基本シナリオでは、2021年から2024年にかけてステーブルコインの発行額は成長傾向が続くと想定しています。

- 2030 年のステーブルコイン市場の規模に関する当社のベースライン シナリオの推定値は 1.6 兆ドル、楽観的なシナリオでは 3.7 兆ドル、悲観的なシナリオでは 0.5 兆ドルです。

注: 2030 年の貨幣総量 (流通現金、M0、M1、M2) のストックは、名目 GDP 成長率を使用して計算されます。ユーロ圏と英国は自国通貨建てのステーブルコインを発行し、導入する可能性があります。中国は主権中央銀行デジタル通貨(CBDC)を導入する可能性があるが、外国の民間発行のステーブルコインを導入する可能性は低い。 2030 年の非米ドルステーブルコインの弱気予測: 210 億ドル。ベースライン予測:1,030億ドル強気な予測:2,980億ドル。

2.4 ステーブルコイン市場の展望とユースケース

エリン・マッキューンは、Forte Fintech の創設者兼チーフアドバイザーです。彼女は決済分野で 25 年以上のコンサルティング経験を持っています。彼女のコンサルティング業務は、商業決済、国境を越えた取引、そして企業財務、銀行業務、エンタープライズ ソフトウェアの交差点に重点を置いています。 Forte Fintech を設立する前は、Bain & Company および Glenbrook Partners でパートナーを務めていました。

Q: ステーブルコイン市場の短期的な規模とその発展を牽引する潜在的要因についての楽観的見通しと慎重な見通しは何ですか?

世界のステーブルコイン市場の成長を予測するには、まだ多くの未知数があるため、かなりの自信(または傲慢さ)が必要です。これを踏まえて、私は次のような楽観的および悲観的な予測を提示します。

最も楽観的な予測は、ステーブルコインが世界中で即時、低コスト、低摩擦の取引の日常的な手段となるにつれて、市場が5〜10倍に拡大するというものです。比較的楽観的な予測では、2030年までにステーブルコインの価値は現在の約2,000億ドルから1.5兆~2兆ドルに飛躍的に増加し、国際貿易決済、P2P送金、主流の銀行業務に浸透するとされています。

この楽観主義はいくつかの重要な仮定に基づいています。

- 主要地域における規制の緩さ。欧州や北米だけでなく、サハラ以南のアフリカやラテンアメリカなど、現地の法定通貨の代替手段の需要が最も高い市場でも同様です。

- 既存銀行と新規参入銀行の間に真の信頼関係を築き、消費者と企業の間でステーブルコイン準備金の完全性に対する幅広い信頼を築く(例:ステーブルコイン1ドル=優先法定通貨の同等価値1ドル)

- 協力を促進するためにバリューチェーン全体にわたって合理的な所得分配を行う。そして

- 新しいインフラストラクチャと既存のインフラストラクチャを接続できるテクノロジを広く採用し、構造の効率性と規模を促進。たとえば、加盟店獲得会社はすでにステーブルコインを使い始めています。卸売決済アプリケーション、企業財務および買掛金 (AP) ソリューション、および商業銀行の場合は、調整が必要です。商業銀行はトークン化とスマートコントラクトを導入する必要があります。

悲観的なシナリオでは、ステーブルコインの使用は、暗号エコシステムと特定の国境を越えたユースケース(主に、現在世界のGDPのわずかな部分を占めるだけの流動性の低い通貨市場)に限定されたままになります。地政学的要因、デジタルドル化への抵抗、CBDCの広範な採用は、ステーブルコインの成長をさらに妨げるでしょう。このシナリオでは、ステーブルコインの時価総額は3,000億ドルから5,000億ドルに落ち着く可能性が高く、主流経済における役割は限定的になるでしょう。

以下の要因はより悲観的なシナリオにつながるでしょう。

- 1 つ以上の主要なステーブルコインで準備金不足やデペッグが発生すれば、個人投資家や企業の間で信頼が著しく損なわれることになります。

- ステーブルコインを日常の買い物に使用することには、送金受取人が食料品を購入できなかったり、授業料や家賃を支払えなかったり、企業が給与や在庫の支払いに簡単に資金にアクセスできなかったりするなど、大きな摩擦とコストが伴います。

- 小売CBDCはまだ普及していないが、ステーブルコインは、公共部門のデジタル現金代替手段が拡張できる地域ではあまり適していない可能性がある。

- ステーブルコインが普及し、現地の法定通貨の妥当性がさらに弱まっている地域では、中央銀行は規制を強化することで対応する可能性が高い。

- 完全な準備金に裏付けられたステーブルコインが十分に大きくなれば、それを裏付けるために大量の安全資産が「拘束」され、経済における信用が制限される可能性がある。

Q: ステーブルコインの現在および将来の使用例は何ですか?

他の支払い方法と同様に、ステーブルコインの関連性と潜在的な成長は、特定のユースケースに基づいて考慮する必要があります。いくつかのユースケースは広く注目を集めていますが、他のユースケースは理論上のものや明らかに非実用的のままです。現在(または近い将来)ステーブルコインの取引量に貢献するユースケース(最大から最小の順)は次のとおりです。

暗号通貨取引: 個人や機関がステーブルコインを使用してデジタル資産を取引することが現在最大のユースケースであり、ステーブルコイン取引量の 90% ~ 95% を占めています。この活動は主にアルゴリズム取引と裁定取引によって推進されています。成熟段階では、暗号通貨市場の継続的な成長とステーブルコインの流動性への依存を考慮すると、取引(小売 + DeFi 活動)は依然としてステーブルコインの使用量の約 50% を占める可能性があります。

B2B 支払い(企業支払い):Swift によると、従来のコルレス銀行取引額の大部分は、Swift GPI を介して数分以内に目的地に到達します。しかし、これは主に中央集権的な通貨銀行間、流動性の高い通貨間、そして銀行の営業時間中に起こります。特に低所得国や中所得国でビジネスを行う場合、依然として多くの非効率性と予測不可能性の問題が存在します。ステーブルコインを使って海外のサプライヤーに支払いをしたり、財務業務を管理したりする企業は、ステーブルコイン市場でかなりのシェアを獲得できる可能性がある。世界のB2B資本フローは数十兆ドルに上ることを考えると、たとえその一部がステーブルコインに移行したとしても、長期的にはステーブルコイン市場全体の規模の20%から25%に達する可能性があります。

消費者送金: 現金からデジタル通貨への着実な移行、規制当局からの圧力、新規参入者の集中的な取り組みにもかかわらず、海外の労働者が母国の友人や家族に送金するには依然としてコストがかかります (平均 200 ドルの取引の 5%: G20 目標の 5 倍)。手数料の低さとスピードの速さにより、ステーブルコインは約1兆ドル規模の送金市場で大きなシェアを獲得すると予想されている。約束された即時性と大幅なコスト削減が実現されれば、ステーブルコインは広く普及すれば市場シェアの10%から20%を獲得できる可能性がある。

機関投資家の取引と資本市場: プロの投資家向け、またはトークン化された証券の取引決済のためのステーブルコインの使用事例が拡大しています。大規模な資本フロー(外国為替、証券決済)では、決済を迅速化するためにステーブルコインの使用を開始できます。ステーブルコインは、現在一般的にはバッチ自動決済機関の処理を通じて行われている株式や債券の小売購入の資金調達プロセスを簡素化することもできる。大手資産運用会社は資金決済のためのステーブルコインの試験運用を開始し、資本市場での広範な適用の基盤を築いている。金融機関間の決済フローが膨大であることを考えると、適度な導入でもステーブルコイン市場の約10%から15%を占める可能性があります。

銀行間流動性と資金調達: 銀行間または銀行内決済にステーブルコインを使用している銀行や金融機関の割合は小さいですが、その影響は大きくなる可能性があります (市場全体の規模の 10% 未満になる可能性が高い)。業界大手のJPモルガンはすでに、1日当たりの取引額が10億ドルを超えるブロックチェーンプロジェクトを立ち上げており、規制の明確さが欠如しているにもかかわらず、大きな可能性を示している。この分野は、上記の制度的用途と重複する可能性がありますが、大幅に成長する可能性が高いです。

2.5 ステーブルコイン:銀行カード、中央銀行デジタル通貨(CBDC)、戦略的自律性

ステーブルコインの利用は拡大する可能性があり、こうした新たな機会が新規参入者の余地を生み出すと考えています。現在の出版社の二大独占はオフショア市場では続くかもしれないが、各国のオンショア市場は新たなプレーヤーが参入できるプラットフォームを提供する可能性がある。

銀行カード市場が過去10〜15年にわたって進化してきたのと同様に、ステーブルコイン市場も変化するでしょう。ステーブルコインは、銀行カード業界や国境を越えた銀行業務といくつかの類似点があります。これらすべての業界には、強力なネットワーク/プラットフォーム効果と強力な強化ループがあります。信頼できるブランド (Visa、Mastercard など) を受け入れる加盟店が増えれば、そのカードを使用するカード所有者も増えます。ステーブルコインにも同様の使用サイクルがあります。

大規模な管轄区域では、ステーブルコインは一般的に金融規制の対象ではありませんが、EU(MICA、2024年)と米国(進行中)ではこれが変わりつつあります。より厳格な金融規制の必要性と、パートナーシップに対する高コスト要件が相まって、クレジットカードネットワークで見られたのと同様、ステーブルコイン発行者の集中化につながる可能性がある。

結局のところ、厳選されたステーブルコイン発行者が数人いることは、より広範なエコシステムにとって良いことです。

1 つか 2 つの主要プレーヤーが集中しているように見えるかもしれませんが、ステーブルコインが多すぎると、分散した代替不可能な通貨環境につながる可能性があります。ステーブルコインは規模と流動性があってこそ繁栄できる。

マスターカード、ブロックチェーン&デジタル資産担当エグゼクティブバイスプレジデント、ラジ・ダモダラン氏

しかし、政治的および技術的発展により、特に米国以外ではクレジットカード市場の異質性が高まっています。ステーブルコインにも同じことが起こるのでしょうか?

ブラジルのElo(2011年)、インドのRuPay(2012年)など、多くの国が独自の国家カードスキームを開発しています。多くの国内カード制度の導入は、国家主権の考慮、地方の規制変更、国内金融機関からの政治的奨励によって推進されています。また、ブラジルのPixやインドのUPIなど、新しい国内リアルタイム決済システムとの統合も可能になっています。国際カードプログラムは近年成長を続けているものの、米国以外の多くの市場では市場シェアを失っています。多くの市場では、技術の変化により、デジタルウォレット、口座間決済、スーパーアプリが台頭しています。これらすべてがクレジットカードの市場シェアの低下につながっています。

クレジットカード市場において国家レベルの取り組みが急増しているのと同様に、米国以外の国や地域でも、特に卸売および法人決済部門において、国家の戦略的自立のためのツールとして、独自の中央銀行デジタル通貨(CBDC)の開発に引き続き重点を置くことが予想されます。

OMFIFが34の中央銀行を対象に行った調査では、中央銀行の75%が依然としてCBDCの発行を計画していることが明らかになった。 CBDCが今後3~5年以内に発行されると予想する回答者の割合は、2023年の26%から2024年には34%に増加しました。同時に、いくつかの実際的な実施上の問題も大きく浮上しており、中央銀行の31%が、法規制やより幅広い解決策を模索したいという希望を理由に、発行スケジュールを延期しています。

CBDCプロジェクトは、中国人民銀行(PBoC)がデジタル人民元の研究を開始した2014年に始まりました。偶然にも、テザーもこの年に誕生しました。近年、民間市場の力によってステーブルコインは急速に発展してきました。

対照的に、CBDCはまだ大部分が公式の試験段階にあります。国家CBDCプロジェクトを立ち上げた少数の小規模経済圏では、ユーザー数の有機的な増加はあまり見られません。しかし、最近の地政学的緊張の高まりにより、CBDC プロジェクトへの関心が高まる可能性があります。

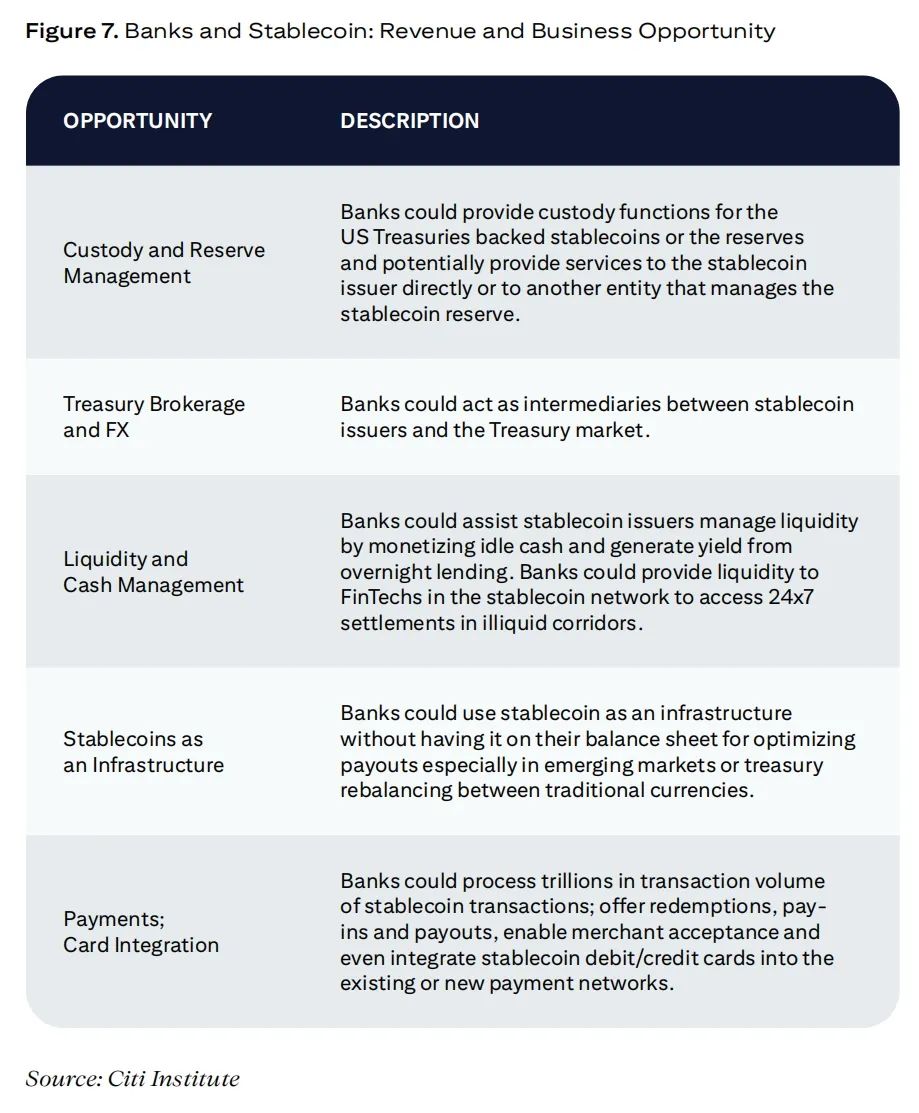

2.6 ステーブルコインと銀行:機会とリスク

ステーブルコインとデジタル資産の導入により、一部の銀行や金融機関は収益成長を促進する新たなビジネスチャンスを獲得しています。

ステーブルコインエコシステムにおける銀行の役割

銀行がステーブルコインの開発に参加し、資金の流れのハブとして機能し続ける機会は数多くあります。これは、ステーブルコインの発行者として直接行う場合もあれば、支払い回収/支払いソリューション、ステーブルコインを中心とした構造化商品、一般的な流動性提供、あるいはより間接的な方法の一部として行う場合もあります。

ユーザーがより魅力的な商品やより良い体験を求めるにつれ、銀行システムから預金が流出し始めているのがすでに確認されています。ステーブルコイン技術により、銀行は預金を銀行システムに保持しながら、より優れた製品とエクスペリエンスを生み出す機会が得られます。一般的に、ユーザーは銀行システムへの預金の安全性とセキュリティを好みます。

PwCのグローバルおよび米国デジタル資産担当責任者、マット・ブルーメンフェルド氏

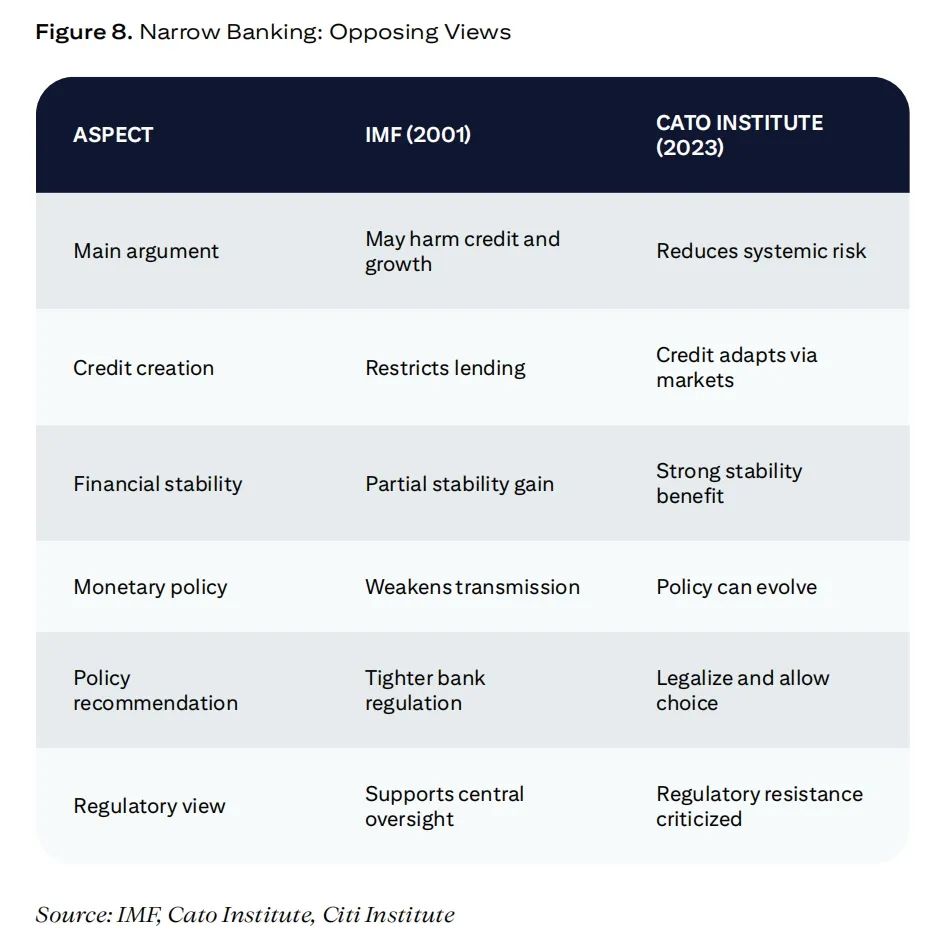

システムレベルでは、ステーブルコインは「ナローバンク」と同様の影響を及ぼす可能性があり、そのような制度の長所と短所については長年にわたる政策論争が続いている。銀行預金のステーブルコインへの移行は、銀行の融資能力に影響を及ぼす可能性がある。この融資能力の低下は、少なくとも制度が調整される移行期間中は経済成長を阻害する可能性が高い。

2001 年の IMF ペーパー第 9 号に要約されているように、従来の経済政策では信用創造と成長に関する懸念からナローバンキングに反対しています。ケイトー研究所の2023年報告書やその他の同様の報告書でも反対意見が出されており、「ナローバンキング」は信用やその他の資金の流れが適応する一方でシステムリスクを軽減できると主張している。

3. ブロックチェーンに関する公共部門の見解

信頼性と透明性は、公共部門におけるブロックチェーンの中心的な利点です。ブロックチェーンは、既存の集中型システムを置き換え、運用効率を向上させ、データ保護を強化し、不正行為を削減する大きな可能性を秘めています。

公共部門のオンチェーン取引量は当初は民間部門よりも少ないかもしれませんが、公共部門の関心の高まりはブロックチェーンの広範な導入に不可欠です。

3.1 公共支出と財政

ブロックチェーン技術は、透明性、効率性、説明責任を高め、手作業や紙ベースのプロセスへの依存を大幅に減らすことで、公共支出と政府サービスの財政を変革する可能性を秘めています。政府機関と外部パートナー間の財務報告と非財務報告を統合することにより、ブロックチェーンは支出をリアルタイムで追跡できます。

これにより、汚職のリスクが軽減されるとともに、公的機関に対する国民の信頼が強化されるはずです。ブロックチェーン記録の不変性により、取引の追跡と検証が可能になり、監査プロセスが簡素化され、説明責任が強化されます。ブロックチェーンは、財政支出をリアルタイムで監視し、データに基づいた洞察を提供して公共支出の影響を評価することもできます。

スマート コントラクトを使用すると、入札、評価、契約授与のプロセスを自動化して、入札プロセスをより効率的にすることができます。これにより、手作業による介入が減り、契約授与の透明性が高まり、手作業による選択でよくある偏見やえこひいきの問題に対処できます。契約による支払いは、マイルストーンごとに段階的に行うことも可能で、これにより、プロジェクトのマイルストーンが達成されたときにのみ資金が支払われることが保証されます。

ブロックチェーンを会計システムに統合することで、税金の徴収とコンプライアンスのプロセスを合理化し、税金の計算と政府への支払いの送金を自動化することができます。すべての取引はブロックチェーン上に永久に記録されるため、脱税が困難になり、税金の徴収が強化されます。

ブロックチェーンベースのデジタル債券は、利子の支払いを自動化することで、より迅速かつ透明性の高い発行も可能になります。また、部分所有も可能となり、投資家の参加が広がります。債券の存続期間中、債務証券をリアルタイムで追跡することで、説明責任と投資家の信頼をさらに高めることができます。

ブロックチェーン ベースの政府サービスのデジタル化により、効率性と説明責任が向上するだけでなく、契約、記録、取引に毎年使用される膨大な量の紙の文書も削減される可能性があります。例えば、ドバイの「ペーパーレス戦略」は、ビザ申請、請求書の支払い、免許証の更新など、すべてのサービスをデジタル化し、ブロックチェーン技術を介して安全に処理することで、毎年生成される数十億枚の紙を削減することを目指しています。

3.2 公共部門の資金と助成金の支出

従来の政府および公共部門の資金調達および助成金の分配プロセスには、通常、フォームの処理、請求の検証、キャッシュフローの管理など、多くの手作業が含まれます。ブロックチェーンは、プロセスを合理化し、データのセキュリティと整合性を強化できる、より効率的な代替手段を提供します。ブロックチェーンを使用すると、透明性が高まり、資金が公平に分配され、汚職や詐欺の機会が減ります。ブロックチェーンは運用コストを削減し、記録の保管と調整の効率を向上させることもできます。

暗号化ハッシュデータはブロックチェーン システムに統合され、取引情報の整合性を高め、不正アクセスを回避します。スマート コントラクトは、適格基準の検証など、事前定義された条件をプログラムすることで、割り当てプロセスを自動化し、安全に保つこともできます。

ブロックチェーン技術は多くの点で国境を越えた利用に適しており、2024年9月に開始された世界銀行の「Funding Links」イニシアチブはその好例です。この取り組みは現在、モルドバ、フィリピン、ケニア、バングラデシュ、モーリシャス、モザンビークで9つのプロジェクトが進行中である。

FundsChain — 世界銀行の資金支出を追跡するためのブロックチェーン

世界銀行は毎年数十億ドルを支出し、その資金が本来の目的に沿って使用されるようにする責任を負っています。複数の国にまたがって多数のプロジェクトが実施されているため、資金がどのように使われたかを追跡および検証することは、従来、時間のかかる手作業のプロセスでした。一部のタスクは自動化されていますが、規制作業の多くは依然として労働集約的です。 FundsChain イニシアチブは、資金配分プロセスの透明性と効率性を高めることを目的としています。

世界銀行はEYと提携し、資金の移動と支出をリアルタイムで追跡できるように設計されたブロックチェーンベースのプラットフォームを開発した。 FundsChain は資金支出の確実な追跡機能を提供し、関係者が資金をリアルタイムで確認できるようにすることで、資金が実際に意図した受益者に届いているという透明性と信頼性を高め、最終的には世界銀行がクライアント国の汚職防止改革アジェンダを支援できるようにします。

資金が受け取られるとトークンが生成されます。これらのトークンは各エンティティのデジタルウォレットに入金されます。スマート コントラクトを通じてトランザクションを自動化することで効率が向上します。アップロードされたリソースをブロックチェーンに保存し、公証することで、セキュリティとデータの整合性がさらに強化されます。コンセンサス アルゴリズムは、トランザクションを検証し、過剰な支出を防ぐために使用されます。

現在、この監視は、借り手が支出報告書を提出し、その他の裏付けとなる文書を収集するという契約上の要件を通じて行われています。これは非常に手作業が多く、労働集約的で時間のかかるプロセスであり、多大な調整、時間、コストが必要になります。 FundsChain を通じて、すべてのプロジェクト関係者 (借り手、サプライヤー、監査人、最終受益者を含む) は、資金がどこに行き、どのように使用され、いつ使用されるかを確認できるため、エンドツーエンドの透明性が実現します。すべての取引はチェーン上に記録され、関係者は資金の流れをリアルタイムで監視できます。

世界銀行は、プラットフォームとその将来の発展を管理したいため、プライベートブロックチェーンを使用してFundsChainを構築しています。公共部門のミッションの機密性を考慮し、サードパーティベンダーに依存するつもりはありませんでした。また、使用するプラットフォームが他の MDB のプラットフォームと相互運用可能であり、シームレスな統合が可能であることを保証したいと考えています。

3.3 公開記録管理

ブロックチェーン技術は、公的記録管理のための強力かつ安全なプラットフォームを提供し、重要なデータの信頼性、整合性、アクセス性を保証します。ブロックチェーンは、不変の台帳を利用することで、記録の完全性、正確性、改ざん防止性を維持し、政府システムに対する国民の信頼を高めることができます。

記録を集中的に保存する従来のデータベースとは異なり、ブロックチェーン上のデータは複数のノードのネットワークに分散されるため、1 つのノードに障害が発生してもデータにアクセスでき、サイバー攻撃によるデータ漏洩のリスクが軽減されます。記録への変更はすべて暗号化され、タイムスタンプが付けられ、市民データを保護しながら説明責任を強化する監査可能な証跡が作成されます。ブロックチェーンでは、必要に応じて記録を簡単に取得してアクセスできるため、記録のアクセシビリティと使いやすさも向上します。

世界中の政府が公的記録管理のためのブロックチェーンソリューションを検討しています。たとえば、シンガポールに拠点を置く OpenCerts は、教育機関が改ざん防止の学位証明書を発行および検証できるようにするブロックチェーン プラットフォームです。これにより、文書の偽造のリスクが軽減され、資格情報の検証が簡素化されます。

ブロックチェーンが大きな改善をもたらす可能性があるもう一つの分野は、土地所有と不動産管理です。この分野では、断片化された記録管理、時代遅れのプロセス、汚職が蔓延していることが多い。公的部門の汚職が蔓延している国では、詐欺のリスクが特に高くなります。たとえば、ジョージアは土地所有権登録システムをビットコインブロックチェーンに統合し、不動産関連取引の検証を改善するとともに、セキュリティとサービスの効率性を高めています。

制度的完全性が弱い国では、分散型台帳を通じて透明性を高め、公的機関に対する国民の信頼を回復する機会があります。これらの元帳は監査可能で、公開されており、共謀しない動機を持つさまざまな当事者によって維持されます。

Artem Korenyuk、デジタル アセット – クライアント、シティ

3.4 人道支援

危機時には、複数の団体がさまざまなシステムを使用して食糧、医療、避難所の支援を提供するため、効果的な調整が重要です。ブロックチェーンは、統一された共有台帳を提供することでプログラム設計、リソース割り当て、データ共有を簡素化し、作業の重複を回避して、最も支援を必要とする人々に確実に支援が届くようにします。リアルタイムで検証可能な取引記録により、援助機関、政府、NGO 間の連携が促進され、全体的な対応時間が短縮されます。

ブロックチェーンは、調整を超えて、資金を動員するための透明性と分散化されたメカニズムを提供し、危機時のクラウドファンディングを改革する可能性を秘めています。デジタル通貨を活用することで、ブロックチェーンは寄付金を集め、仲介者を必要とせずに検証済みの受益者に直接送金できるため、コストと遅延を削減できます。スマート コントラクトを使用すると、事前に設定された条件に基づいて資金の支払いをさらに自動化できます。

人道的サプライチェーンの完全性を確保することは、ブロックチェーンが解決に役立つ可能性があるもう1つの重要な課題です。ブロックチェーンは、エンドツーエンドの追跡可能性を実現することで、援助機関が人道支援物資の原産地、移動、使用を追跡することを可能にします。これにより、データサイロが解消され、不正が防止され、援助が被災コミュニティに効率的に届くようになります。また、リアルタイムの在庫追跡も可能になり、組織が不足に迅速に対応し、物流のボトルネックを回避するのに役立ちます。

国連難民高等弁務官事務所(UNHCR)は、人道援助の配布にステラブロックチェーンを使用しており、これは公共部門におけるブロックチェーンの影響を示す注目度の高い例です。 UNHCRは、資金援助の支出を効率化するためにブロックチェーン技術を導入し、ウクライナ、アルゼンチン、その他の地域でそれを効果的に活用しています。ブロックチェーンの主な利点は、全体的なデジタル変革の取り組みを通じて大幅なコスト削減が実現されることです。

ブロックチェーンは透明性も高めます。多くの危機的状況では、避難民は伝統的な銀行サービスにアクセスできない可能性があります。ブロックチェーンベースのウォレットを使用することで、援助受給者は第三者に頼ることなく資金を受け取ったり使用したりすることができます。

ステラ開発財団 CEO 兼 エグゼクティブディレクター デネル・ディクソン

3.5 資産のトークン化

トークン化は、現実世界の資産と金融資産をトークンを通じてデジタル的に表現することで、価値を解き放ち、効率性、透明性、アクセシビリティを向上させる可能性があります。公共部門では、トークン化は金融資産と物理的資産の両方に適用できます。

政府は債務証書をトークン化することで債券発行の効率を高め、より幅広い投資家の参加を可能にすることができます。同様に、道路、橋、公共設備などの天然資源やインフラ資産もデジタルトークンとして表現できるため、より効率的に追跡、管理、資金調達を行うことができます。

投資のアクセシビリティと部分所有モデルに加えて、トークン化は金融機関や公的機関の業務を合理化し、非効率性とシステムリスクを軽減するのに役立ちます。スマート コントラクトによって実現される自動化により、仲介業者を最小限に抑え、流動性を向上させ、公共資産の管理に対する国民の信頼を高めることができます。

一部の機関は、デジタル債券におけるブロックチェーンの活用を検討している。たとえば、欧州投資銀行(EIB)は2021年に初のブロックチェーンベースのデジタル債券を1億ユーロで発行しました。この発行はフランス銀行と提携して行われ、デジタル債券の登録と決済にブロックチェーンが使用された。

2022年、欧州投資銀行はVenusプロジェクトを立ち上げ、ホールセールCBDCの形で中央銀行通貨を使用し、プライベートブロックチェーン上で初のユーロ建てデジタル債券を発行した。同様に、スイスのルガーノ市は、スイス国立銀行のホールセールCBDCを使用し、2023年から2024年の間に分散型台帳技術(DLT)/ブロックチェーン技術を使用した債券発行を3回完了しました。

Promissa – トークン化された約束手形

多国間開発銀行(MDB)を含む多くの国際金融機関は、約束手形と呼ばれる金融商品によって部分的に資金を調達しており、そのほとんどは依然として紙の形で存在しています。現在のシステムフレームワークは、世界銀行などの公的機関に対する加盟国の会費や会費の支払いに対する運用管理を提供していますが、未払いの約束手形の保管をデジタル化することで、運用上の課題に対処し、効率性をさらに向上させることができます。

Promissa プロジェクトは、BIS イノベーション ハブ、スイス国立銀行、世界銀行の共同イニシアチブであり、デジタル トークン化された約束手形のプロトタイプ プラットフォームの構築を目指しています。 Promissa プロジェクトでは、分散型台帳技術 (DLT) を使用して約束手形管理を合理化し、約束手形のライフサイクル全体にわたってすべての取引相手に単一の真実の情報源を提供することを検討します。これにより、加盟国の中央銀行はMDBとの未決済の金融商品を包括的に把握できるようになり、またその逆も同様に把握できるようになります。

多国間開発銀行間の約束手形の量は膨大です。たとえば、世界銀行の二大機関である国際復興開発銀行(IBRD)と国際開発協会(IDA)は、設立以来、加盟国から大量の約束手形の担保を受け取っています。プロジェクト・プロミッサは、加盟国と多国間開発銀行間の約束手形の管理を簡素化するための「唯一の真実の情報源」プラットフォームソリューションを再考することを目指していますが、将来的にはトークン化や既存の支払いシステムとの統合を通じて、そのような約束手形に関連する支払いにも拡張される可能性があります。

3.6 デジタルアイデンティティ

単一のデジタル ID は、公開および非公開のトランザクションの有効な証明として機能し、ストレージのセキュリティと利便性を向上させます。ブロックチェーン ベースのデジタル ID (ID) は、分散化された改ざん防止の認証メカニズムを提供し、詐欺や個人情報の盗難のリスクを軽減します。

デジタル ID により、十分なサービスを受けていないコミュニティや、避難民など正式な文書を持たない人々にも基本的なサービスが提供されます。約 8 億 5,000 万人が正式な身分証明書を所持していないため、デジタル ID は生体認証やコミュニティ認証などの代替データの使用を通じて個人に力を与えることができます。

ブロックチェーンの不変性により、すべての取引の透明な記録が作成され、検証可能なデジタル監査証跡が作成され、セキュリティと説明責任が強化されます。分散型アーキテクチャと強力な暗号化プロトコルにより、個人データが漏洩や詐欺から保護されます。

さらに、自己主権型アイデンティティにより、個人が自分の情報に対する所有権と制御権を持ち、必要に応じてデータを選択的に共有できるようになります。ゼロ知識証明などの高度なテクノロジーにより、機密情報を公開することなく ID 属性を検証できます。

初期の例としては、スイスのツーク市が挙げられます。ツーク市は、イーサリアム ブロックチェーンに基づく自己主権型デジタル ID を導入し、住民に単一の検証可能な電子 ID を提供し、さまざまなアプリケーションで使用できるようにしています。ツーク市のブロックチェーンデジタルアイデンティティプロジェクトは2017年に開始されましたが、複雑さや限られた使いやすさなど、さまざまな要因により、これまでのところ採用は限られています。

2023年、ブラジルはブロックチェーンに基づいた新しい国民IDカードを導入しました。新しいデジタル ID カードには、顔認識と QR コードを使用してモバイル デバイスからアクセスできます。 IDカードは、b-Cadastrosと呼ばれるプライベートブロックチェーンに保存されます。これは、ブラジルの国営ITサービス企業が、公的機関間のデータ共有のセキュリティと信頼性を向上させるために構築したものです。

3.7 公共部門におけるブロックチェーン応用の課題

ブロックチェーンは、透明性、セキュリティ、効率性など、数多くの利点をもたらし、政府サービスに大きな可能性を秘めています。しかし、ブロックチェーンの大規模な応用には、以下に説明するような大きな課題も存在します。

標準化されたプロトコルとプラクティスを開発することで、パブリックブロックチェーンは銀行や政府の間でより広く受け入れられ、信頼されるようになります。公共部門と民間部門の連携を促進することでイノベーションが促進され、ブロックチェーン ソリューションがすべての関係者のニーズを満たすことが保証されます。

リカルド・コレイア、ベイン・アンド・カンパニー パートナー

- 信頼の欠如: 多くのブロックチェーン ソリューションはまだ実験的でテストされていないため、エコシステム内で信頼を構築することが困難です。エコシステム全体で意識を高め、関連するスキルを構築する必要があります。これには時間と投資がかかります。

- 相互運用性と拡張性: ブロックチェーン ソリューションを国内または世界規模で導入する場合、大量のトランザクションを処理できるように相互運用性と拡張性を備えている必要があります。ブロックチェーンがさまざまな市場で広く受け入れられるよう、ブロックチェーンのグローバル標準を開発する取り組みが進行中です。

- 変革の課題: 既存のインフラストラクチャを完全に変革することは困難であり、多大な時間とリソースの投資が必要になります。実際のメリットを示す証拠が不十分であること、ブロックチェーン技術が未熟であると認識されていること、複雑なレガシーシステムが存在することが、新たな投資をさらに妨げています。

- 規制上の問題: ブロックチェーンの分散型の性質は大規模なアプリケーションに課題をもたらすため、ブロックチェーンの法的性質、保存された文書の有効性、発行された金融商品を認識するための規制の枠組みを確立する必要があります。規制の明確化によりブロックチェーンの導入が遅れています。

- 不正使用リスクへの対処: 暗号通貨の不正使用の規模を数値化することは困難ですが、2024 年に不正アドレスが受け取った暗号通貨は 510 億ドルに上り、前年比 11% 増加したと推定されています。ただし、すべてのオンチェーン取引量の割合として、この数値は通常 1% 未満です。

変化への抵抗と世論

ブロックチェーンの導入は多くの場合、既存のシステムの全面的な見直しを意味し、公務員の日常業務を含む仕事のあらゆる側面を変える可能性があります。ブロックチェーンは管理プロセスを改善する前向きな変化だと考える人もいる一方で、脅威とみなして抵抗する人も多くいます。

世間の認識も重要な役割を果たします。ブロックチェーンは、投機的な暗号通貨市場やミームコインと関連付けられることがあり、基盤となるテクノロジーの現実世界の利点が見えにくくなっています。これにより懐疑心が生まれ、公共部門における主流の導入が遅れる可能性があります。

ドバイデジタル資産協会事務局長、サクル・エレカット氏

IV.付録

4.1 ステーブルコイン規制:GENIUS法とSTABLE法

このセクションでは、現在米国議会で検討されているステーブルコインに関する 2 つの主要な法案に焦点を当てます。どちらの法案も、ステーブルコインを主流の金融エコシステムに統合するための規制枠組みを確立することを目的としている。

米国ステーブルコイン国家イノベーションの指導および確立に関する法律(GENIUS 法)は、時価総額レベルに基づいてステーブルコイン発行者を規制する 2 本柱の規制アプローチを提案しています。

時価総額が100億ドル未満のステーブルコイン発行者は、州の規制当局による規制を受けることを選択できます(州の規制システムが連邦の規制枠組みと実質的に同様である場合)。時価総額が100億ドルの基準を超える発行者は連邦規制の対象となる。銀行と非銀行機関の両方が規制当局の承認を得てステーブルコインを発行できます。

この法律は、1:1 の準備金裏付け、開示および償還手続き、月次準備金構成報告および証明、健全性基準、さまざまな消費者保護など、発行者の義務を概説しています。

2つ目の法案は、2025年版「より良い元帳経済のためのステーブルコインの透明性と説明責任に関する法律(STABLE法)」です。この法案は、ステーブルコインの発行が許可される企業の種類に関してGENIUS法と多くの類似点があり、発行者が1:1の準備金を維持するという同様の要件(ただし、準備金の構成に関しては異なる)や、情報開示、毎月の認証などに関する同様の要件を定めています。GENIUS法とは異なり、この法案では100億ドルの市場基準に基づいて発行者を区別していません。

これらの法案は、特定のステーブルコイン発行者に州レベルの規制体制への参加を選択する権限を与えるものであるため、規制裁定のリスクが生じ、一部の州がステーブルコイン発行者を引き付けるためにそれほど厳しくない規制を導入する可能性がある。州レベルの規制体制の違いにより、銀行が複数の異なる規制体制の対象となる発行者と取引することが困難になる可能性があります。

両法案は、銀行がステーブルコイン決済サービスを提供するための扉を開き、決済用ステーブルコインの保管サービス、秘密鍵、準備金の提供などが含まれるが、法律で適切な違法資金調達の保護が確実に提供されるようにすることが、銀行がこうした機会を十分に活用できるようにする鍵となるだろう。

両法案は、成立後18カ月(日付は未定)または連邦銀行規制当局が最終的な施行規則を発行してから120日後のいずれか早い方で発効する。両法案は、法律として可決される前に、下院と上院の全員が同じ法案に投票する調整プロセスを経なければならない。このプロセスの間に、法案は実質的に修正される可能性があります。

4.2 パブリックチェーンとプライベートチェーン

ブロックチェーンベースのインフラストラクチャを検討する際には、プライベートチェーンとパブリックチェーンの長所と短所を比較検討する必要があります。パブリック ブロックチェーンは、誰でも参加し、トランザクションを検証し、データにアクセスできる許可のないネットワークです。このオープン性により、アクセシビリティと透明性を実現する強力なツールとなりますが、規制の施行やスケーラビリティなどの分野で課題も生じます。

これは、パブリック クラウド コンピューティングとホスティングの現在の状況に似ています。銀行や金融機関の規制当局は、パブリッククラウドに保存されるデータのセキュリティと管理について懸念を抱いています。今回、人々はパブリックチェーンに関して同様の懸念を抱いています。銀行は適切な管理とリスク軽減策を導入し、ルールブックを作成し、これについて国民を教育する必要がある。

ビセル・ディミトロフ、シティのデジタル資産・テクノロジー担当

- 分散化されており、いかなる権威にも従属しません。パブリック チェーンは、単一の組織から独立して運営される傾向があり、過度の政府介入、検閲、または一方的な操作のリスクが軽減されます。ガバナンスは通常、分散化されており、Proof of Work (PoW) や Proof of Stake (PoS) などのコンセンサス メカニズムを通じて実現されます。

- 透明性と監査可能性: パブリック ブロックチェーンにより、トランザクションが永続的に記録され、公開アクセスが可能になります。この透明性により、説明責任が強化され、汚職が減り、金融システムへの信頼が促進されます。

- 相互運用性とオープンなアクセシビリティ: パブリック チェーンで発行されたステーブルコインは、カスタム統合を必要とせずに、さまざまなアプリケーションやサービスで使用できます。また、グローバルなアクセスも可能になり、インターネットに接続できる人なら誰でもアクセスして使用できるようになります。

- セキュリティと回復力: パブリック チェーンは、広大なノード ネットワークと暗号化メカニズムによって保護されており、その分散型の性質により、プライベート システムよりも単一障害点、ネットワーク攻撃、集中型攻撃に対する耐性が高くなります。

一方、パブリックブロックチェーンはすべてのユースケースに適しているわけではない可能性があります。

- スケーラビリティとトランザクション スループット: パブリック ブロックチェーンでは、特に大量のトランザクションを処理する場合にトランザクション スループットに問題が生じる可能性があり、その結果、トランザクション処理が遅くなり、手数料が高くなる可能性があります。このため、大量のリアルタイムの金融取引の処理には適していません。

- プライバシーと匿名性の欠如: すべての取引が公開されるため、パブリック ブロックチェーンは機密性の高い財務データやその他の政府データを扱うのに理想的ではない可能性があります。匿名性はブロックチェーンの種類によって異なります。

- 規制コンプライアンスの課題: パブリック ブロックチェーンの匿名性により、マネーロンダリング防止 (AML) 規制や顧客確認 (KYC) 規制の施行が困難になります。政府にとって、違法な金融活動を追跡したり、金融政策を効果的に施行したりすることは難しいかもしれません。

- カスタマイズの制限: パブリック チェーンで発行されるステーブルコインは成熟したフレームワークを提供しますが、特定のユース ケースに合わせてソリューションをカスタマイズする柔軟性が限られています。

政策立案者やリスク管理者は、(1)稼働時間と信頼性、(2)パブリックチェーンに関連付けられているトークンの中で最も信頼できるトークンの特定など、他の問題も考慮する必要があるかもしれない。一部の人にとって、これは暗号通貨に対する否定的な認識(当初は違法行為と関連付けられていたため)と関係があります。

民間部門と公共部門の両方における銀行や大規模な機関は、従来、独自のオンプレミス テクノロジーに依存してきました。オープンソースやクラウドのテクノロジーがこれらの機関に浸透するには時間がかかるでしょう。パブリックで許可のないブロックチェーンの統合は課題となりますが、規制やポリシーの変更に支えられ、変化は進行中です。