- VCとマーケットメーカーは取引所のフロントエンドの主な障壁である

- エアドロップとミームは、チェーン上の価値体系を再評価するプロセスを開始します

- より複雑なトークン経済が弱い成長を隠蔽

最近、個人投資家は少々イライラしています。まず、RedStoneは紆余曲折があり、最終的に個人投資家はそれを阻止できませんでした。RedStoneは依然としてBinanceに上場されていました。その後、GPSはアメを抜いて泥を取り出しました。Binanceはマーケットメーカーに大打撃を与え、ユニバース研究所の絶対的な強さを示しました。

ストーリーは完璧ではありません。VCコインが徐々に下落するにつれて、バリューコインはプロジェクト関係者、VC、マーケットメーカーが製品を販売するための口実になります。市場ショックのたびに、彼らは財団を設立し、エアドロップ計画を開始し、市場をクラッシュさせるという3つのステップを急いで完了します。

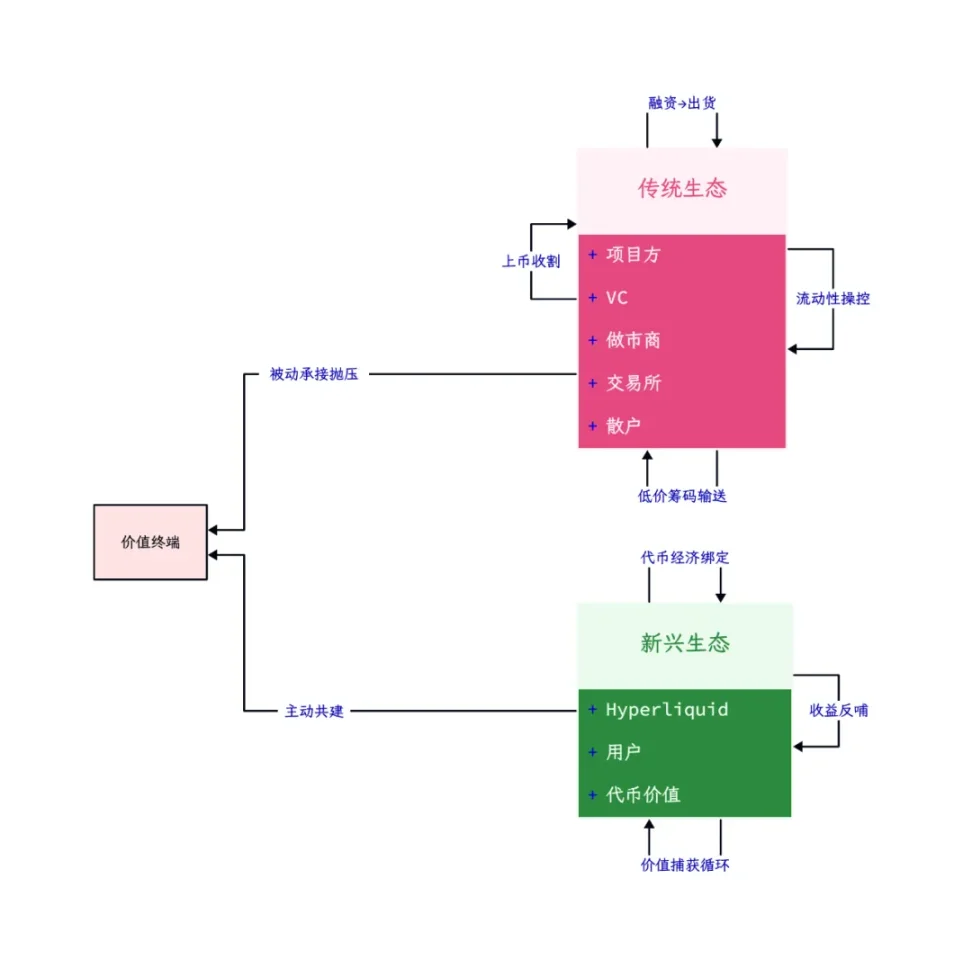

画像キャプション: 伝統的価値と新興価値の循環、画像ソース: @zuoyeweb3

Babylon、BitlayerなどのBTCFiエコシステムもこのプロセスを繰り返すと予測できます。振り返ってみると、IP上場後の奇妙な傾向はプロジェクトのパフォーマンスとは関係がなく、韓国人の狂った購買力と正の相関関係にあり、マーケットメーカー、プロジェクト当事者、取引所の共同の努力を排除することはできません。

このため、Hyperliquid のルートは、投資や大企業、利害の分離がなく、実にユニークです。プロジェクト パーティと初期ユーザーの間でバランスが取れています。プロトコルのすべての収入は、独自のトークンに力を与え、後でトークンを購入する人々の価値維持のニーズを満たします。

IP と Hyperliquid のパフォーマンスから判断すると、プロジェクト関係者自身の団結と権限委譲の意欲によって、チップの集中や取引所や VC の市場崩壊行為を抑制できると考えられます。

Binance が一歩前進して一歩後退し、マーケットメーカーを最前線に押し出すにつれ、Binance 自身の業界障壁は急速に崩壊しつつある。

自己成就的予言、赤い石

Minecraft では、レッドストーンは地下 16 階に埋められており、粉砕する前に採掘する必要があります。

ゴールドディギングのプロセスを通じて、取引所は絶対的なフロー効果と流動性によりトークンの最終目的地になりました。このプロセスでは、表面的には取引所とユーザーの両方が満足しています。取引所はユーザーを引き付けるためにより多くの通貨を取得し、ユーザーは新しい資産にアクセスして潜在的な利益を得ることができます。

これを基に、BNB/BGB などのプラットフォーム コインの実現価値を追加することで、業界における独自の地位をさらに強化することができます。

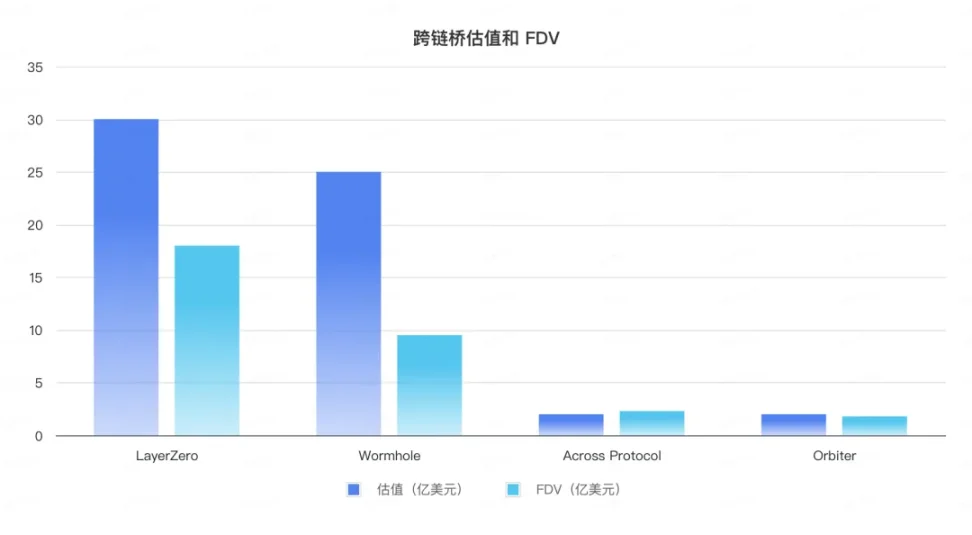

しかし、2021年以降、欧米の大手暗号資産VCの参加により、業界全体の初期評価額は高くなりすぎています。クロスチェーンブリッジ業界を例にとると、上記以前に公開された評価額に基づくと、LayerZeroは30億米ドル、Wormholeは25億米ドル、Across Protocolは2022年に2億米ドル、Orbiterは2億米ドルと評価されています。4つのプロジェクトの現在のFDVは、それぞれ18億米ドル、9億5,000万米ドル、2億3,000万米ドル、1億8,000万米ドルです。

データソース: RootData&CoinGecko、チャート: @zuoyeweb3

プロジェクトにビッグネームの推薦効果が加わると、実際には個人投資家が犠牲になります。

2024年半ばに始まったVCコイン嵐から2025年初頭の何易氏の「ガールフレンドコイン嵐」AMAまで、取引所とVCの関係は明らかに持続不可能になっている。VC自身の支持や上場支援の効果は、ミームカーニバルの中ではばかげているように見える。残された役割は資金を提供することだけだ。収益率に駆り立てられて、トークン指向の投資は実際には製品指向の投資に取って代わった。

この時点で、Crypto VC は困窮し、Web2 VC は DeepSeek に投資できず、Web3 VC は Hyperliquid に投資できません。一つの時代が正式に終わりました。

VC崩壊後、取引所には個人投資家の避難所として機能するマーケットメーカーしかいません。ユーザーはチェーン上のローカルコインの購入に殺到し、マーケットメーカーはPumpFunの内部市場が枯渇し、DEXの外部市場が枯渇した後、上場されている少数のトークンのマーケットメイクを担当することしかできません。もちろん、この記事ではオンチェーンビジネスとマーケットメーカーの関係については深く掘り下げず、取引所に焦点を当てます。

現時点では、ミームコインはマーケットメーカーや取引所にとってVCコインと同じくらい高い価格で取引されています。バリューコインに価値がなければ、エアコインはエアに基づいて公正に価格設定できないのは明らかであり、迅速な吸収と迅速な売却がすべてのマーケットメーカーの共通の選択になります。

業界全体がこのプロセス全体を一掃すると、Binanceの1年間のスピードパスはマーケットメーカーの原罪ではありません。Binanceがスピードパスされるという事実は、業界の危機です。流動性の最後のリンクとして、Binanceはもはや真に長期的なトークンを発見できず、業界の危機が生まれます。

Binanceは今回の問題にもかかわらずRedStoneを宣伝することができ、マーケットメーカーに正義をもたらすこともできますが、その後、業界は既存のモデルを変更せず、上場プロセスを待つ高額トークンが依然として存在することになります。

複雑さと巨大化は終わりを意味する

Ethereum の L2 は増加しており、最終的にはすべての dApp が 1 つのチェーンになります。

トークン経済とエアドロップスキームはますます複雑になっています。ガスとしてのBTCからve(3,3)まで、それらの間のつながりは一般ユーザーの理解能力をはるかに超えています。

Sushiswapは市場を占有するためにUniswapユーザーにトークンのエアドロップを発行することに依存していたため、エアドロップは初期ユーザーにボリューム購入を促す効果的な手段になりました。しかし、ナンセンの反魔女検閲の下では、エアドロップはプロの髪の毛を引っ張るスタジオとプロジェクト関係者の間の知恵と勇気の戦いのための予約プログラムになりました。除外されるのは一般ユーザーだけです。

金儲けを狙う側はトークンを欲しがり、プロジェクト所有者は取引量を必要とし、ベンチャーキャピタルは初期資金を提供し、取引所は新しいコインを必要とし、そして最終的には個人投資家がすべての結果を負うことになり、残るのは価格の終わりのない下落と個人投資家の無力な怒りだけである。

Meme に目を向けるのはほんの始まりに過ぎません。本当に深刻なのは、業界全体の個人投資家が自分たちの利益を再評価しているということです。Binance で取引せず、Bybit や Hyperliquid で契約を開いた場合の利益と損失はいくらでしょうか?

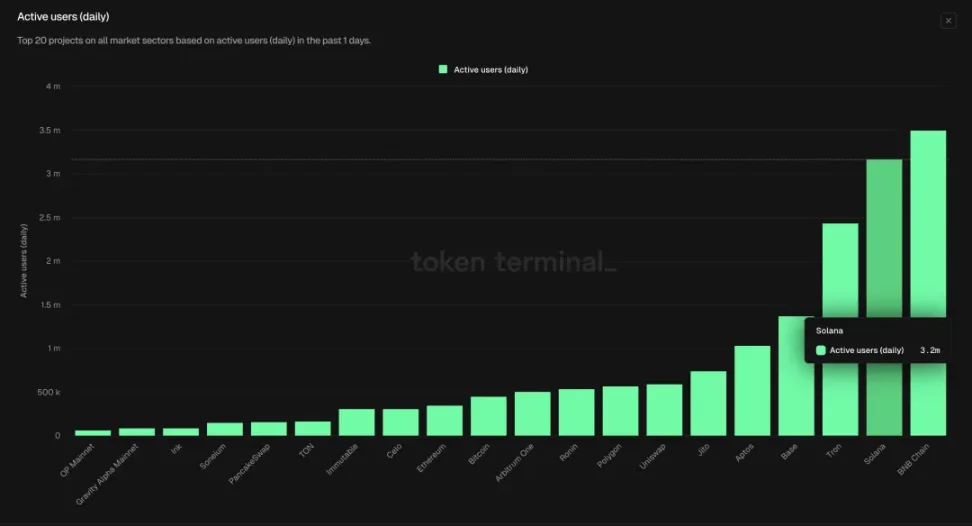

現在、オンチェーン契約の1日の取引量はBinanceの15%に達しており、そのうちHyperliquidはBinanceのシェアの10%を占めています。これは終わりではなく、オンチェーンプロセスの本当の始まりです。偶然にも、DEXはCEXの取引量の約15%を占め、UniswapはBinanceの約6%を占めており、Solana DeFiの後発の立場を浮き彫りにしています。

画像の説明: On Chain DAU、画像ソース: Tokenterminal

Binance のユーザー数は 2 億 5000 万人、Hyperliquid のアクティブ ユーザーはわずか 40 万人、Uniswap のアクティブ ユーザーは 60 万人、Solana の 1 日あたりのアクティブ ユーザーは 300 万人です。当社の全体的な推定では、オンチェーン ユーザー ベースは約 100 万人で、まだ導入の初期段階にあります。

しかし、L2がますます増えているだけでなく、dAppのトークン経済もますます複雑化しており、プロジェクト所有者が自分の利益と個人投資家の利益のバランスをとることができないことを反映しています。VCと取引所のコミットメントがなければ、プロジェクトを立ち上げることはできません。しかし、VCと取引所の利益分割が受け入れられると、必然的に個人投資家の利益は譲歩されることになります。

生物学の進化の過程において、ダーウィンの進化論であれ、分子生物学者の確率測定であれ、例外なく、ある生物が極端に巨大になり、ケツァルコアトゥスのように絶妙な形になると、それは一般に絶滅サイクルに入っていることを意味するという基本的事実を指摘しています。現在、最終的に空を占領するのは鳥です。

結論

取引所はマーケットメーカーを排除していますが、これは既存の競争パターンの下では本質的に共食い行為です。個人投資家は依然としてVCやプロジェクト関係者の包囲と抑圧に直面しなければならず、状況は根本的に変わることはありません。チェーンへの移行は依然として進行中の歴史的プロセスです。Hyperliquidのような強力な企業でさえ、数億人のユーザーの影響にはまだ備えができていません。

価値と価格の変動、そして利益と分配のゲームは、各サイクルで互いに逆行し、個人投資家の血と涙の歴史を構成します。