著者:ジェイコブ・チャオ

暗号通貨市場は最近低迷しており、保守的で安定したリターンが再び市場の需要となっている。そこで、ここ数年の私の投資経験と、昨年末のステーブルコイン分野における集中的な研究結果に基づいて、古くて不朽の話題であるステーブルコインのリターンについてお話ししたいと思います。

暗号通貨市場における現在のステーブルコインのカテゴリーは主に次のとおりです。

- USDT は条件付きで準拠していますが、市場シェアが最も高く、その応用シナリオは十分に広く (取引所での通貨取引ペア、暗号通貨企業の給与計算、実際の国際貿易、オフライン決済シナリオ)、ユーザーは USDT が大きすぎて破綻しないと考えており、Tether にはセーフティネットを提供できる能力があると考えています。

- 法定通貨と 1:1 でペッグされたコンプライアンス ステーブルコイン: USDC は最も多くのチェーンとアプリケーション シナリオでサポートされており、真のオンチェーン ドルです。一方、PayPal USD や BackRock USD などの他のコンプライアンス ステーブルコインのアプリケーション シナリオには一定の制限があります。

- 過剰担保ステーブルコイン:主に MakerDAO の DAI と、Sky Protocol にアップグレードした後の USDS。 Liquity の LUSD は、担保貸出金利 0 と質権率 110% の低さというマイクロイノベーションにより、競合製品の 1 つになりました。

- 合成資産ステーブルコイン:このサイクルを最も代表するのは、驚異的な Ethena の USDe です。資金調達率の裁定取引を通じて利益を得るというモデルも、この記事の後半で詳しく分析するステーブルコインの利益モデルの 1 つです。

- 原資産が米国債であるRWAプロジェクトのステーブルコイン: UsualのUSD0とOndoのUSDYがこのサイクルで最も代表的です。 Usual の USD0++ は米国債の流動性を提供しますが、これは Lido の ETH ステーキングに対する革新的なアプローチに似ています。

- アルゴリズムステーブルコイン: UST の崩壊後、Terra の軌跡は基本的に偽造されました。ルナはトークン価格を支える実質的な価値を欠いており、急落と売却、そしてまた急落というデススパイラルを経て、最終的に崩壊した。 FRAX アルゴリズム ステーブルコインと過剰担保モデルにはまだいくつかの応用シナリオがありますが、他のアルゴリズム ステーブルコインには市場への影響がありません。

- 非米ドル建てステーブルコイン:ユーロ建てステーブルコイン (Circle の EURC、Tether の EURT など) やその他の法定通貨建てステーブルコイン (BRZ、ZCHF、HKDR など) は、現在、米ドル建てステーブルコイン市場にほとんど影響を与えていません。筆者がかつて投資した非米ドルの過剰担保ステーブルコイン プロジェクトは、実質的にゼロになりました。非米ドルステーブルコインにとって唯一の解決策は、ネイティブの暗号通貨コミュニティで使用されるのではなく、コンプライアンス規制の枠組みの下での決済サービスです。

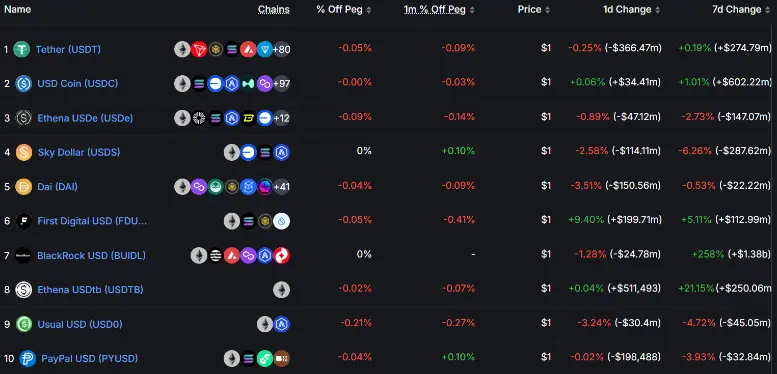

ステーブルコイン時価総額ランキング

データソース: https://defillama.com/stablecoins

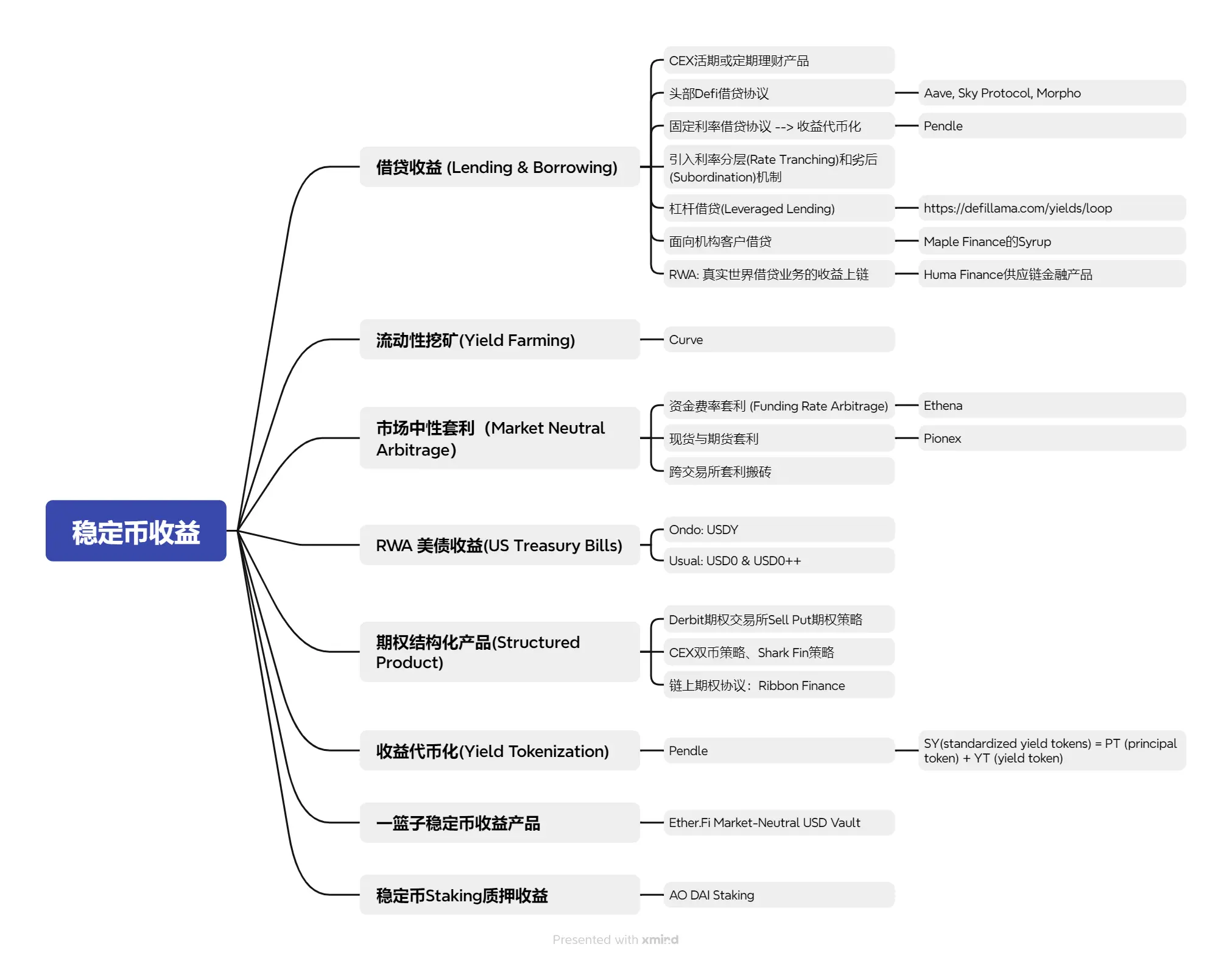

現在、ステーブルコインを通じて収入を得るための主なモデルは以下のとおりです。この記事では、それぞれの収入の種類をさらに詳しく分析します。

1. ステーブルコインの貸借:

最も伝統的な金融収入モデルである貸付は、基本的に借り手が支払う利息から収入を得るものであり、プラットフォームやプロトコルのセキュリティ、借り手の債務不履行の可能性、収入の安定性を考慮する必要があります。現在市場に出回っているステーブルコイン貸付商品:

- Cefiプラットフォームは、主に大手取引所(Binance、Coinbase、OKX、Bybit)の最新の金融商品を提供しています。

- 主要な Defi プロトコルには、Aave、Sky Protocol (MakerDAO のアップグレードされたブランド)、Morpho Blue などがあります。

サイクルのテストを経験した主要な取引所と主要な Defi プロトコルのプラットフォーム セキュリティは比較的高いです。市場が上昇している時期には、貸出需要が旺盛なため、米国の経常収支利回りは容易に 20% 以上に急上昇しますが、市場が低迷している時期には、利回りは一般的に低下し、2% ~ 4% に維持されます。したがって、現在の貸出金利(フレキシブル金利)は、市場活動の非常に直感的な指標でもあります。固定金利ローンは流動性を犠牲にするため、ほとんどの場合、当座預金口座よりも高い利回りが得られますが、市場が活発な時期に当座預金口座の利回りが急増するのを取り込むことはできません。

さらに、ステーブルコイン貸出市場全体では、次のようなマイクロイノベーションが起こっています。

- 固定金利貸付 Defi プロトコル: このサイクルを非常に代表する Pendle プロトコルは、固定金利貸付から始まり、トークン化されたリターンで終わりました。詳細は後ほどこの記事で紹介します。 Notional FinanceやElement Financeなどの初期の固定金利Defiプロジェクトは成功しなかったものの、その設計コンセプトは参考になる。

- 融資における金利のトランチングと劣後化の仕組みを導入する。

- レバレッジ融資を提供するDeFiプロトコル。

- Maple Finance の Syrup など、機関投資家をターゲットにした Defi 融資プロトコルは、機関投資家向け融資から収益を得ています。

- RWA は、Huma Finance のオンチェーン サプライチェーン ファイナンス製品など、現実世界の融資ビジネスの収益をオンチェーン化します。

つまり、最も伝統的な金融収入モデルである貸付事業は、理解しやすく、最も多くの資金を運び、今後もステーブルコインの主な収入モデルであり続けるでしょう。

2. イールドファーミングのメリット:

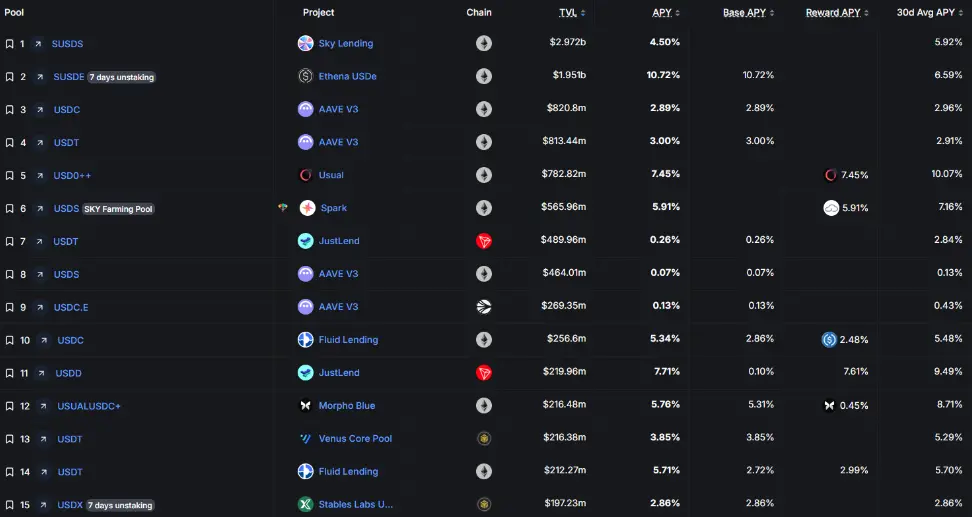

Curve を例にとると、その収入は AMM 取引で LP に分配される取引手数料とトークン報酬から得られます。 Curve はステーブルコイン DEX プラットフォームの聖杯であり、Curve プールでサポートされるステーブルコインになることは、業界における新しいステーブルコインの採用を測定するための重要な指標となっています。 Curve マイニングの利点は、セキュリティが非常に高いことですが、欠点は、収益が低すぎて魅力に欠けることです (0 ~ 2%)。大規模でない長期ファンドが Curve の流動性マイニングに参加する場合、収益が取引のガス料金をカバーできない可能性があります。

Uniswap のステーブルコインプールの取引ペアも同じ問題に直面しています。 Uniswapの非ステーブルコイン取引ペアは流動性マイニング損失の可能性があり、他の小規模DEXのステーブルコインプール取引ペアは、収益が高くてもラグプルの懸念が残っており、慎重かつ安定したステーブルコイン財務管理の原則に適合していません。現在の Defi ステーブルコイン プールは依然として貸付モデルが主流であり、Curve の最も古典的な 3Pool (DAI USDT USDC) は TVL で上位 20 位以内にしかランクされていないことがわかります。

ステーブルコインプールのTVLランキング

出典: https://defillama.com/yields?token=ALL_USD_STABLES

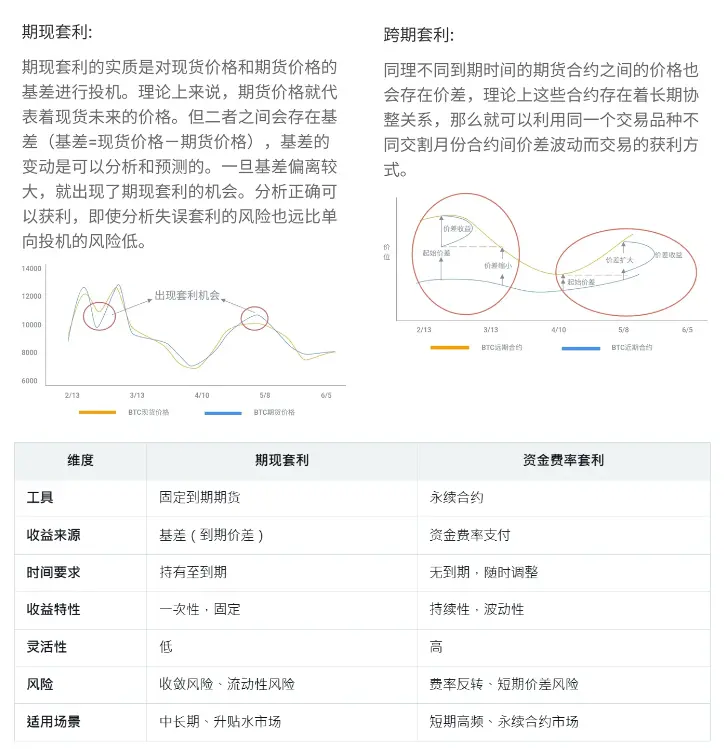

3. 市場中立裁定収益:

市場中立裁定戦略は、プロの取引機関で長い間広く使用されてきました。ロングポジションとショートポジションを同時に保有することで、投資ポートフォリオの純市場エクスポージャーはほぼゼロになります。 Crypto の主なものは次のとおりです。

- 資金調達率裁定取引: 永久先物には有効期限がなく、その価格は資金調達率メカニズムを通じてスポット価格と一致します。スポット契約と永久契約間の短期価格差を短縮するには、資金調達レートを定期的に支払う必要があります。

- 永久契約価格がスポット価格(プレミアム)よりも高い場合、ロングがショートを支払い、資金調達率はプラスになります。

- 永久契約価格がスポット価格(割引)よりも低い場合、ショートがロングを支払い、資金調達率はマイナスになります。

- 過去のリトレースメント データに基づくと、長期的には、プラスの資金調達率の確率はマイナスの資金調達率の確率よりも高くなります。したがって、主な収入源は、資金調達率がプラスのシナリオでのスポット購入、永久契約の空売り、ロングが支払う手数料の徴収となります。

- キャッシュ・アンド・キャリー裁定取引: キャッシュ・アンド・キャリー裁定取引は、スポット市場 (スポット) と満期が迫っている先物市場 (先物) の価格差を利用して、ポジションをヘッジすることで利益を確保します。中心となる概念は「ベーシス」であり、これは満期を迎える先物価格とスポット価格の差です。通常、コンタンゴ(先物価格がスポット価格より高い)またはバックワーデーション(先物価格がスポット価格より低い)市場で取引されます。スポット先物裁定取引は、多額の資本を持ち、ロックアップ期間を受け入れ、ベーシスの収束に楽観的な投資家に適しており、伝統的な金融思考を持つトレーダーの間でよく見られます。

- 取引所間の裁定取引: 異なる取引所間の価格差を利用して中立的なポジションを構築することは、暗号通貨業界の初期の主流の裁定取引方法です。しかし、現在、異なる取引所間の主流の取引ペアの価格スプレッドはすでに極めて低くなっています。自動化された裁定取引スクリプトに依存する必要があり、ボラティリティの高い市場や小型コインに適しています。個人投資家が参加するにはハードルが高いので、Hummingbot プラットフォームを参考にするといいでしょう。

- さらに、市場には三角裁定、クロスチェーン裁定、クロスプール裁定などの裁定モデルがありますが、この記事ではこれ以上詳しく説明しません。

マーケット ニュートラル アービトラージ戦略は非常に専門的であり、その対象者は主にプロの投資家に限定されます。このサイクルでの Ethena の出現により、「資金調達率裁定」の成熟したモデルがチェーンに移行し、一般の小売ユーザーが参加できるようになりました。

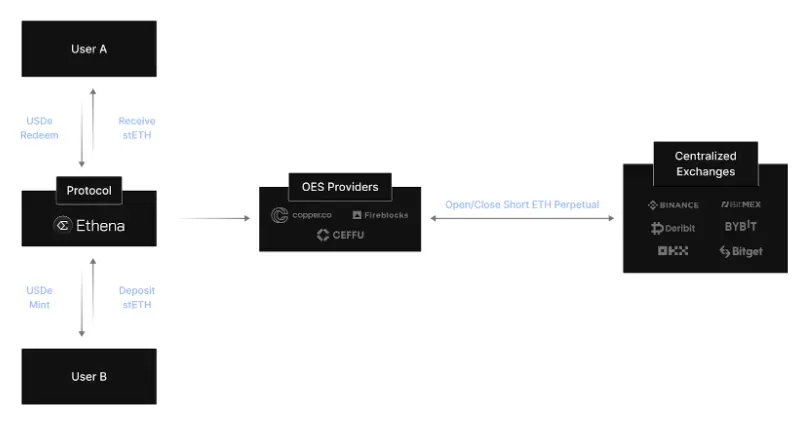

ユーザーが Ethena プロトコルに stETH を入金すると、Mint を通じて同等の量の USDe トークンを受け取ります。同時に、中央集権型取引所で同等の量のショート注文を開き、ヘッジしてプラスの資金調達率を獲得することもできます。過去の統計によると、80%以上の確率で資金調達率がプラスとなり、資金調達率がマイナスとなった場合、Ethena は準備金を通じて損失を補填します。 Ethena プロトコルの収入の 65% 以上は資金調達率のヘッジであり、補足収入として Ethereum ステーキング、オンチェーン、または取引所貸付収入 (35%) もあります。さらに、ユーザー資産は第三者保管機関であるOES(取引所外決済)に委託され、定期的に監査レポートが発行されるため、取引所プラットフォームのリスクは効果的に分離されます。

Ethena のリスクに関しては、取引プラットフォームと保管人の間の事故、スマート コントラクトのセキュリティ問題、固定資産の分離などの制御不能な要因とは別に、より重要な核心点は、「長期にわたるマイナスの資金調達率のシナリオによる損失と、プロトコル内の準備金でそれをカバーできないこと」です。過去のデータのリトレースメントに基づくと、その確率は低いことがわかります。仮にそれが起こったとしても、業界で一般的に使用されている「資金調達率裁定」取引戦略は失敗することを意味します。したがって、チームが悪事を働かないという前提の下では、Ethena プロトコルは Terra アルゴリズム ステーブルコインのデス スパイラル モードを経験することはありません。おそらく起こるのは、トークン補助金の高利回りが徐々に低下し、通常の裁定利益の範囲に戻ることです。

同時に、Ethena が最高レベルのデータ透明性を実現したことを認めなければなりません。公式ウェブサイトでは、過去の収益、資金調達率、さまざまな取引所のポジション、月次保管監査レポートを明確に照会することができ、これは市場の他の資金調達率アービトラージ商品よりも優れています。

Ethena の「資金調達率裁定」モデルに加えて、Pionex Exchange には「期間裁定」モデルを備えたステーブルコイン金融商品もあります。残念ながら、Ethena 以外に、小売顧客が低い障壁で参加できる市場中立型の裁定取引商品は市場にあまり存在しません。

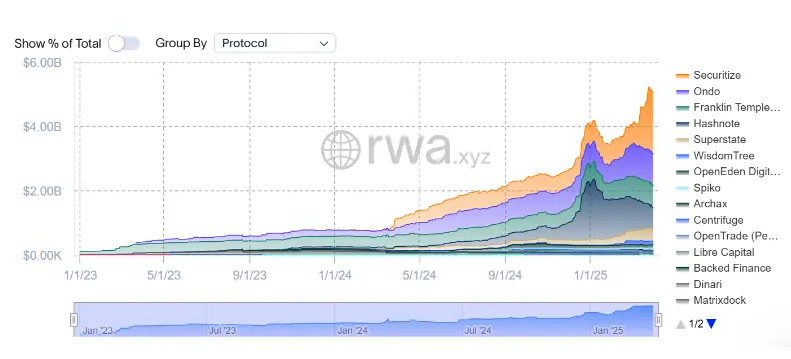

4. 米国財務省証券

連邦準備制度理事会(FRB)の2022~2023年の利上げサイクルにより、米ドル金利は5%を超えることになる。現在は段階的な利下げに転じているものの、4%を超える米ドル金利は、伝統的な金融業界において依然として高い安全性と比較的高い収益性を兼ね備えた希少な資産ターゲットとなっている。 RWA 事業には、厳しいコンプライアンス要件と厳格な運用モデルが求められます。米国債は、取引量の多い標準化されたターゲットとして、確立されたビジネス ロジックを持つ数少ない RWA 商品の 1 つです。

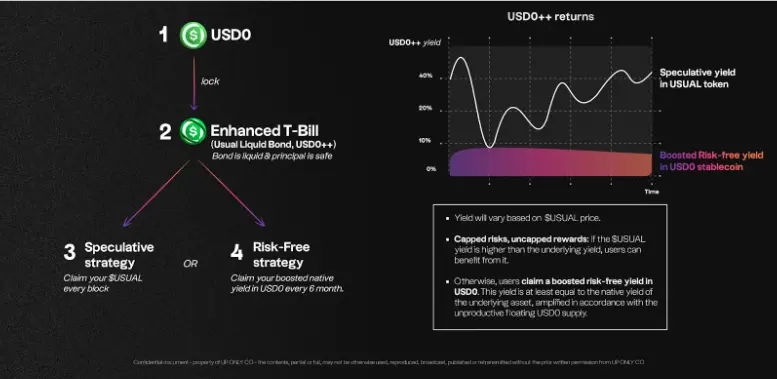

米国債を原資産とするオンドは、米国以外の一般個人顧客向けのUSDYと、米国の適格機関投資家向けOUSGの利回りが4.25%となっている。マルチチェーンサポートとエコロジカルアプリケーションの点ではRWAトラックのリーダーですが、規制遵守の点ではフランクリン・テンプルトンが立ち上げたFOBXXやブラックロックのBUIDLに若干劣ります。このサイクルでダークホースとして浮上したThe Usualプロトコルは、USD0に加えて、米国債のバスケットを原資産として使用する流動性トークンUSD0++を追加しました。これは、Lido の Ethereum へのステーキングに似ており、4 年間ロックされた米国債の流動性を提供し、ステーブルコインの流動性マイニングや貸付プールに参加して追加収入を得ることができます。

ほとんどの米国財務省のRWAプロジェクトの収益は4%前後で安定しているのに対し、通常のステーブルコインプールのより高い収益は主に通常のトークン補助金、ピルズ(ポイント)インセンティブ、流動性マイニング、およびその他の持続可能ではない投機的な追加収益から得られていることを指摘しておく必要があります。最も完全な Defi エコシステムを備えた米国財務省の RWA プロジェクトであるため、将来的には収益が徐々に減少するリスクにまだ直面していますが、突然の崩壊に至るほどではありません。

2025年初頭のUSD0++の償還メカニズムの調整によって引き起こされた価格の乖離と売りは、債券の特性と市場の期待の不一致およびガバナンスの誤りに根ざしたものであったが、業界のイノベーションとしてのその流動性設計メカニズムは、他の米国財務省RWAプロジェクトにとって依然として参考になる価値がある。

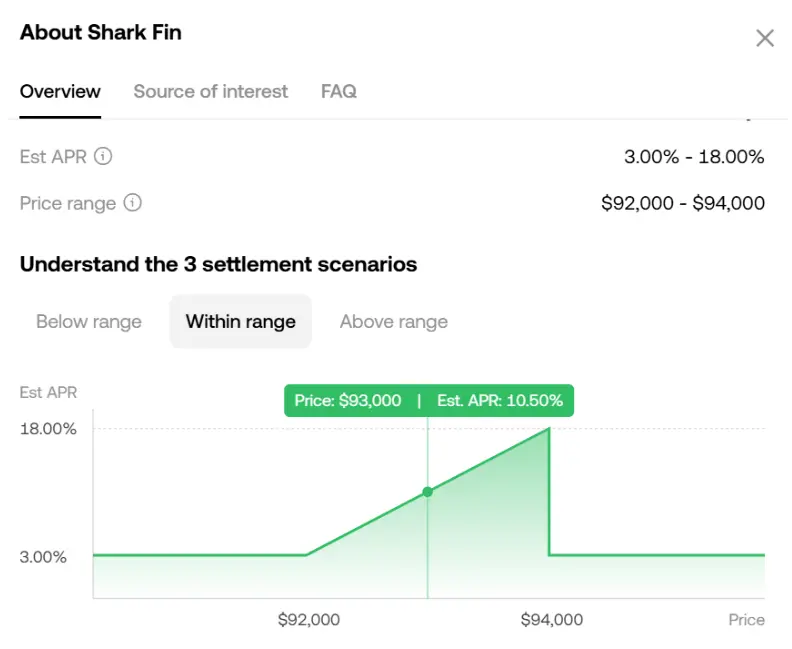

5. 構造化商品

現在、ほとんどの集中型取引所で人気のある構造化商品と二重通貨戦略は、オプション取引における「プレミアムを得るためにオプションを売る」プット売り戦略またはコール売り戦略から派生したものです。 U ベースのステーブルコインは主にセル・プット戦略であり、収入はオプション購入者が支払うプレミアム、つまり安定した USDT プレミアムを獲得するか、より低い目標価格で BTC または ETH を購入することから得られます。

実際には、レンジ相場の状況ではオプション売り戦略の方が適しています。売りプット目標価格は範囲の下限であり、売りコール目標価格は範囲の上限です。一方的な上昇トレンドの場合、オプションプレミアム収入は限られており、機会を逃しやすいため、Buy Callを選択する方が適切です。一方的な下降トレンドの場合、プット売りは山の途中で買いを入れた後、継続的な損失状態になる可能性が高くなります。オプション取引の初心者は、短期的な「高いオプションプレミアム収益」を追い求め、通貨価格の急落によってもたらされるリスクエクスポージャーを無視するという罠に陥りがちです。ただし、目標価格が低すぎると、オプションプレミアム利回りは魅力が薄れます。著者の長年のオプション取引の経験に基づくと、セル・プット戦略は、主に市場が下落しパニックが広がっているときに、高いオプションプレミアム収入を得るために低い購入目標価格を設定し、一方、市場が上昇している期間には為替カレント・レンディングの利回りがより大きくなります。

最近OKXなどの取引所で流行しているシャークフィン元本保全戦略は、ベアコールスプレッド戦略(売りコールでオプションプレミアムを徴収+行使価格の高い買いコールで上昇を抑制)+ブルプットスプレッド(売りプットでオプションプレミアムを徴収+行使価格の低い買いプットで下落を抑制)を採用しており、オプションポートフォリオ全体でレンジ内でオプションプレミアム収入を得ており、レンジ外のオプションの売買による追加収入がなく、お互いにヘッジし合うことがありません。元本の安全性を重視し、オプションプレミアムや通貨ベースの収入の最大化を追求しないユーザーにとって、これは適切な U ベースの財務管理ソリューションです。

オンチェーンオプションの成熟度を高める必要があります。 Ribbon Finance は、前回のサイクルで主要なオプション保管プロトコルになりました。 OpynやLyra Financeなどの主要なオンチェーンオプション取引プラットフォームでもオプションプレミアム戦略を手動で取引できますが、現在では人気がなくなりました。

6. イールドトークン化

このサイクルを非常に代表するペンドル プロトコルは、2020 年に固定金利の貸付から始まり、2024 年に利回りのトークン化で終了しました。利回り資産をさまざまなコンポーネントに分割することで、ユーザーは固定収入を固定したり、将来の収入を推測したり、収入リスクをヘッジしたりすることができます。

- 標準化利回りトークンSY(標準化利回りトークン)は、メイントークンPTと利回りトークンYTに分割できます。

- PT (プリンシパル トークン): 原資産の元本部分を表し、満期時に 1:1 の比率で原資産と交換できます。

- YT (Yield Token): 将来の収入部分を表します。時間の経過とともに減少し、有効期限が切れるとゼロ値に戻ります。

ペンドルの取引戦略は主に次のとおりです。

- 固定収入: PT を満期まで保有すると固定収入が得られるため、リスクを嫌う人に適しています。

- 収入投機: YT を購入することは将来の収入の増加に賭けることであり、リスク許容度の高い人に適しています。

- リスクヘッジ: 現在の利益を確保し、市場の下落リスクを回避するために YT を売却します。

- 流動性提供: ユーザーは PT と YT を流動性プールに預けて、取引手数料と PENDLE 報酬を獲得できます。

現在、その主なステーブルコインプールには、基礎資産の本来の収益に加えて、YT投機的収益、LP収益、ペンドルトークンインセンティブ、ポイント、その他のインセンティブも追加されており、全体的な収益はかなりのものになっています。欠点の 1 つは、Pendle の高利回りプールは一般に中期から短期の期間であり、ステーキング、流動性マイニング、またはレンディング プールのように 1 回限りで運用できないことです。イールドプールを変更するには、定期的なオンチェーン操作が必要です。

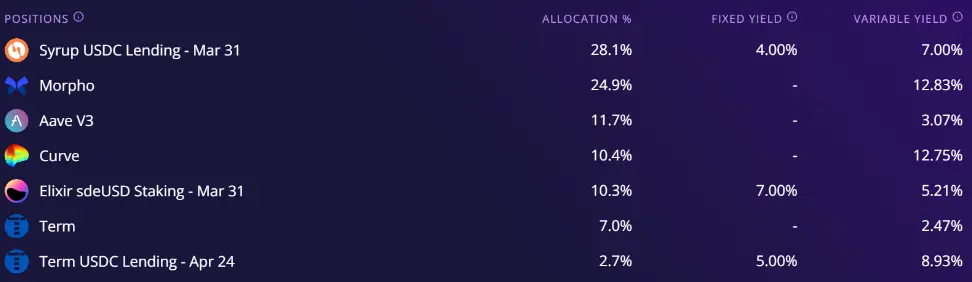

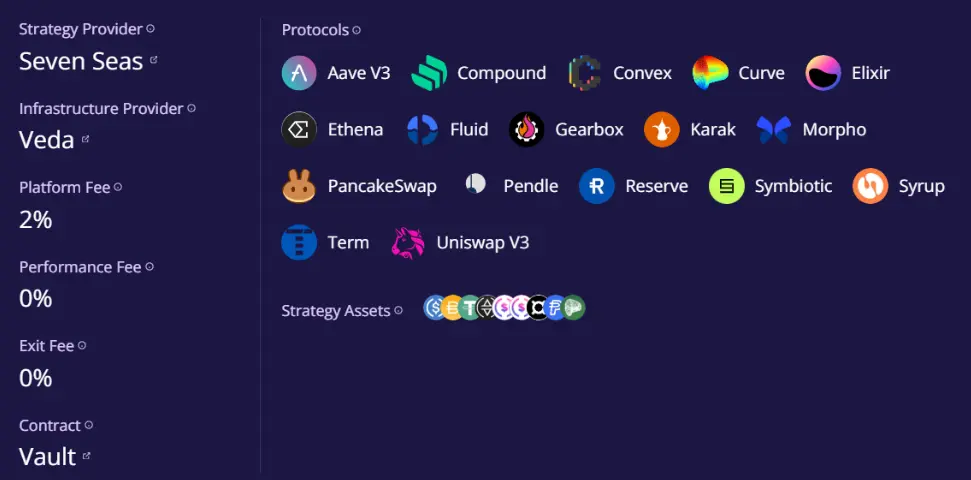

7. ステーブルコイン収入商品のバスケット:

Ether.Fiは、Liquid Restakingの主要プロトコルとして、Restakingトラックが飽和した下降トレンドに入った後、製品変革の変化を積極的に受け入れ、BTC、ETH、ステーブルコインで多数の収益製品を発売し、Defi業界全体で主導的な地位を維持しました。

同社のステーブルコイン Market-Neutral USD プールでは、アクティブに管理されるファンドの形で、貸付金利 (Syrup、Morpho、Aave)、流動性マイニング (Curve)、資金調達レート裁定取引 (Ethena)、収益トークン化 (Pendle) などのステーブルコイン収益商品のバスケットをユーザーに提供しています。安定したオンチェーンリターンを追求し、資金が不足しており、頻繁な操作を望まないユーザーにとって、これは高いリターンとリスクの分散をバランスさせる方法です。

8. ステーブルコインのステーキング利益:

ステーブルコイン資産には、ETH などの POS パブリック チェーンのステーキング属性はありません。ただし、Arweave チームによって立ち上げられた AO ネットワークは、トークン Fair Launch 発行モデルで stETH と DAI のオンチェーン ステーキングを受け入れており、DAI ステーキングは AO 利回り資本効率が最も高くなります。このタイプのステーブルコイン ステーキング モデルは、代替ステーブルコイン収入モデルとして分類できます。つまり、小さな投資で大きなリスクを負って利益を得るために、DAI 資産の安全性を確保しながら追加の AO トークン報酬を獲得します。主なリスクは、AO ネットワークの開発とトークンの価格の不確実性にあります。

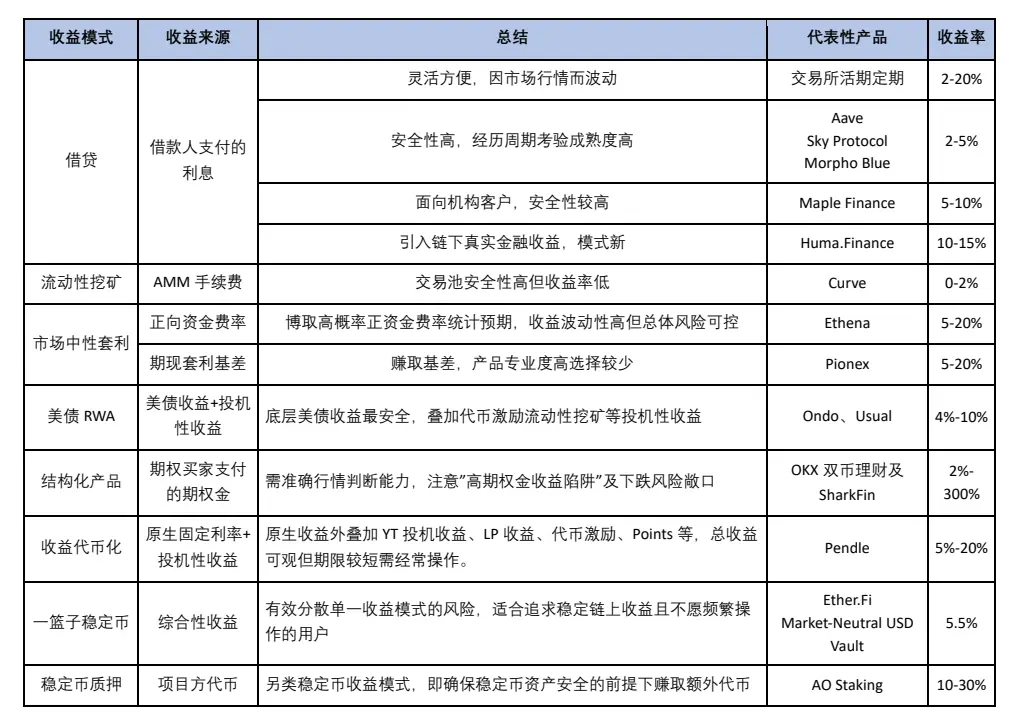

まとめると、現在の暗号通貨市場における主流のステーブルコイン収益モデルを上の表にまとめます。ステーブルコイン資産は、暗号市場の実務家にとって最も馴染み深い市場ですが、最も見落とされやすい市場でもあります。ステーブルコインの収入源を理解し、それを合理的に配分することによってのみ、強固な財務基盤に基づいて暗号通貨市場の不確実性リスクに、より冷静に対処することができます。