1. BTCの「安全資産」としての特質:デジタルゴールドの物語と市場の真実

2025年4月、ビットコインはトレンドに反して9万5000ドルを突破しましたが、従来の「安全資産」である金からの乖離がますます顕著になりました。

相関の矛盾:ビットコインとナスダック指数の相関は0.5に上昇したが、金との相関は-0.3に低下した。

機関投資家による管理が強化:ブラックロックIBITやその他のビットコインETFは110万ビットコイン以上を保有しており、流通量の5.2%を占めている。 MicroStrategyの保有量はビットコインの市場価値の21.8%を占め、「寡占価格設定」パターンを形成している。

安全資産としてのラベル付けはツールとして:ブラックロックのCEO、ラリー・フィンクはビットコインは「世界的な悲観論に対する安全資産」であると主張しているが、実際にはETFの流入を促すためにソブリンファンドの割り当て(資産の2%~5%)を引きつけている。

流動性サイフォン効果:毎週10億ドルの純流入があるビットコインETFは価格を7%~12%押し上げる可能性がある一方、同じ期間に23億ドルの純流出がある金ETFは資本移動を形成する。

2.制度的収穫

政策に関する噂が市場を引っ張る:3月には、「トランプ暗号準備計画」によりビットコインは1日で9%上昇し、その後関税パニックにより9%急落した。クジラは、高値売りと安値買いの取引を完結する機会を得た。

メディアは出荷に協力:JPモルガン・チェースなどの機関が「安全資産」レポートを発表した後、ブラックロックIBITの保有株は同時に増加し、「調査レポート-ファンド-価格」の閉ループを形成した。

偽注文の誘導:巨大クジラ「Spoofy」は83,000ドルで偽注文を出し、撤回することで、偽の技術的ブレイクスルーを生み出し、個人投資家がレバレッジをかけるように誘導した。

ボラティリティ・ハーベスティング:機関投資家はオプション市場のインプライド・ボラティリティ(IV)のピークを利用して裁定取引のためにストラドルを売り、個人投資家はボラティリティ・プレミアムの「燃料」となる。

III.市場構造の差異:機関投資家の「買い漁り」と個人投資家の「流動性トラップ」

機関投資家の買いだめ戦略

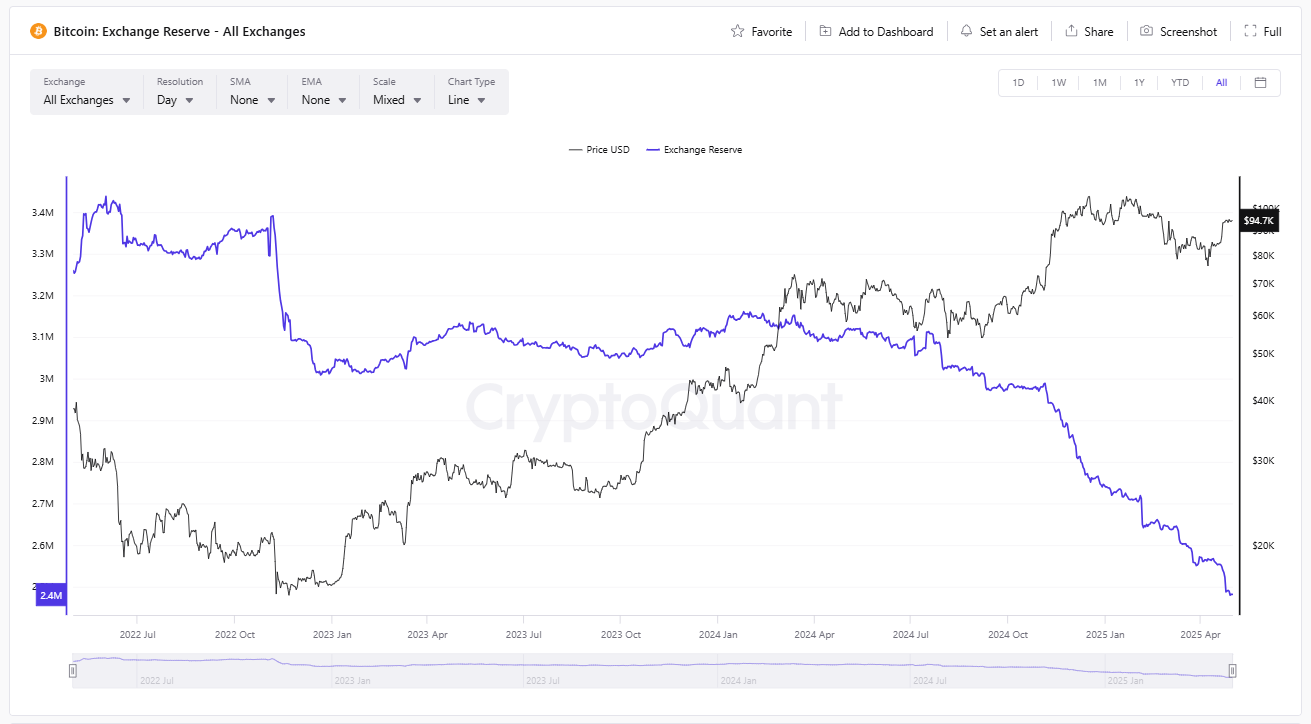

ETFサイフォン効果: 2025年に機関投資家はETFを通じて52万BTCを購入し、フィデリティは1回の取引で2億5,300万ドルを購入し、取引所のBTC準備金は前年比で50万BTC減少した。

反インフレ論が強まる:ビットコインの年間デフレ率は2.5%であるのに対し、米ドルのM2成長率は4.8%であり、通貨下落リスクをヘッジするために政府系ファンドが集まっている。

個人投資家のジレンマ:アルトコインの崩壊とレバレッジへの依存

アルトコインの流動性は枯渇しつつある:市場全体の価値は2021年のピークから78%減少した

高レバレッジ自殺率:個人投資家のレバレッジ利用率は80%を超えているが、安定した利益を生み出せるのはわずか3%で、そのほとんどは為替手数料や清算の「栄養剤」となっている。

4.個人投資家のためのサバイバルガイド:FOMOから合理的防衛へ

積立リスク指数:0.012(現在0.008)を下回ると、長期保有者が自信を持っていることを示します。

Coinbase プレミアム: 機関投資家の買いの強さが小売投資家の売り圧力を上回ると、プレミアムはプラスに転じ、反発を示します。デリバティブツールは柔軟に活用される

パニック買いシグナル:ビットコインの1日の下落率が8%を超え、パニック強欲指数が30を下回った場合、一括でポジションをオープンする

ナラティブ対策:「安全資産」や「デジタルゴールド」といったラベルの背後にある機関投資家の利益に注意し、オンチェーンデータを独立して検証する

ビットコインが9万5000ドルを突破したことは、機関投資家の勝利であると同時に、個人投資家の認知革命の始まりでもある。 「安全資産」が資本操作の道具になった場合、ラベルの霧を突き抜け、オンチェーン言語を習得し、ヘッジシステムを構築することによってのみ、機関の鎌の下で超過収益を獲得することができます。