暗号通貨は金融技術分野で最もダイナミックかつ有望なセクターの 1 つになりました。多くの機関投資家の参入により、暗号プロジェクトをいかに適正に評価するかが重要な課題となっています。従来の金融資産には、割引キャッシュフロー モデル (DCF モデル) や株価収益率 (P/E) 評価法などの成熟した評価システムがあります。

暗号プロジェクトには、パブリックチェーン、CEX プラットフォーム コイン、DeFi プロジェクト、ミーム コインなど多くの種類があり、それぞれに異なる特性、経済モデル、トークン機能があります。それぞれのトラックに適した評価モデルを検討する必要がある。

1. パブリックチェーン - メトカーフの法則

法律の分析

メトカーフの法則の核心部分: ネットワークの価値はノード数の 2 乗に比例します。

V = K*N² (Vはネットワーク値、Nは有効なノードの数、Kは定数)

メトカーフの法則は、インターネット企業の価値予測において広く認知されています。例えば、「中国最大のソーシャルネットワーキング企業であるFacebookとTencentの価値に関する独立調査(Zhang他、2015年)」という論文では、10年間の統計期間にわたって、これらの企業の価値とユーザー数はメトカーフの法則の特徴を示しました。

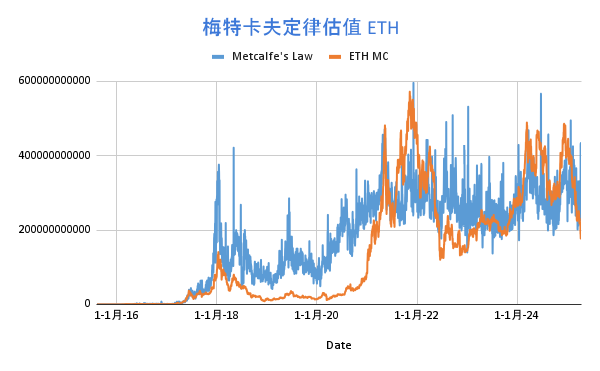

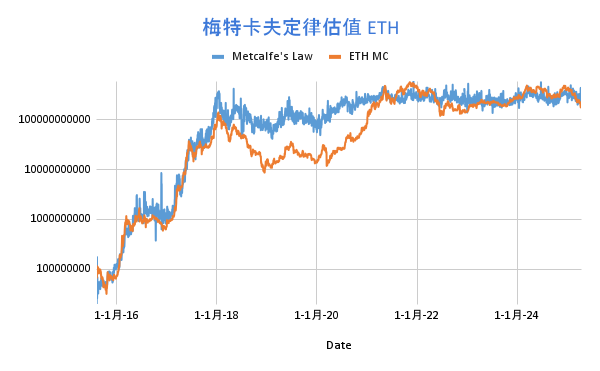

ETHの例

メトカーフの法則は、ブロックチェーンパブリックチェーン プロジェクトの評価にも適用されます。西洋の学者たちは、イーサリアムの市場価値は毎日のアクティブユーザー数と対数直線関係にあり、基本的にメトカーフの法則の式に適合していることを発見しました。しかし、イーサリアムネットワークの市場価値はユーザー数N^(1.43)に比例し、定数Kは3000です。計算式は次のとおりです。

V = 3000 * N^1.43

統計によると、メトカーフの法則による評価方法と ETH 市場価値の動向には一定の相関関係があります。

対数トレンドチャート:

制限分析

メトカーフの法則は、新興のパブリックチェーンに適用する場合、限界があります。パブリックチェーン開発の初期段階では、ユーザーベースが比較的小さく、初期のSolanaやTronのようなメトカーフの法則に基づく評価には適していませんでした。

さらに、メトカーフの法則は、誓約率がトークン価格に与える影響、EIP1559 メカニズムによるガス料金バーンの長期的な影響、セキュリティ比率と TVS (Total Value Secured) に基づくパブリック チェーン エコシステムの可能なゲームを反映することもできません。

2. CEXプラットフォームコイン - 収益性の高い買戻しと破壊モデル

モデル分析

中央集権型取引所のプラットフォーム通貨は株式トークンに似ており、取引所の収益(取引手数料収入、上場手数料、その他の金融サービスなど)、パブリックチェーンエコシステムの発展、取引所の市場シェアに関連しています。プラットフォーム コインには通常、買い戻しと破棄のメカニズムがあり、パブリック チェーンには Gas Fee Burn メカニズムがある場合もあります。

プラットフォーム コインの評価では、プラットフォーム全体の収益を考慮し、将来のキャッシュフローを割り引いてプラットフォーム コインの本質的価値を推定するとともに、プラットフォーム コインの破壊メカニズムを考慮して希少性の変化を測定する必要があります。したがって、プラットフォーム コインの上昇と下降は、一般的に、取引プラットフォームの取引量の増加率と、プラットフォーム コインの供給量の減少率に関連しています。簡易利益買戻し・破壊モデル評価方法は以下のように計算されます。

プラットフォームコイン価値成長率 = K*取引量成長率*供給破壊率(Kは定数)

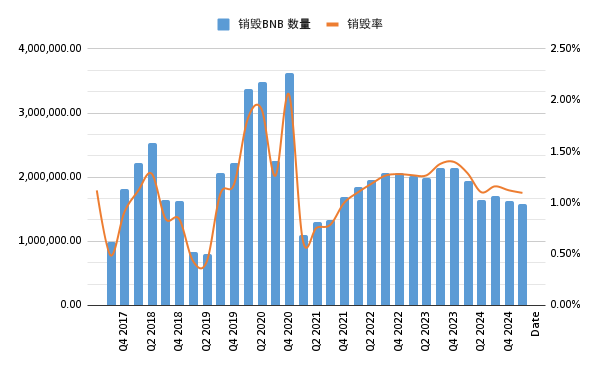

BNBインスタンス

BNB は最も古典的な取引プラットフォーム コインです。 2017年の発売以来、投資家から高い評価を受けています。 BNBの権限拡大は2段階を経てきました。

フェーズ 1: 利益の買い戻し - 2017 年から 2020 年まで、Binance は四半期ごとに利益の 20% を使用して BNB を買い戻し、破棄しました。

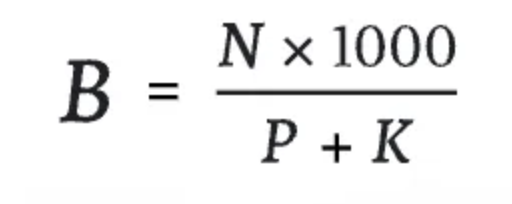

フェーズ 2: 自動破棄 + BEP95 - 自動バーン メカニズムは 2021 年から実装されます。破棄額は、Binance の利益を参照するのではなく、BNB の価格と BNB チェーンの四半期ブロックの数に基づく式に基づいて計算されます。さらに、BEP95 リアルタイム破壊メカニズム (Ethereum の EIP1559 に類似) もあります。各ブロック報酬の 10% が破棄されます。これまでに、合計 2,599,141 枚の BNB が BEP95 メカニズムを通じて破壊されました。

自動燃焼メカニズムは、次の式に基づいて破壊量を計算します。

ここで、N は BNB チェーンの四半期ブロック出力、P は BNB の四半期平均価格、K は定数 (初期値は 1000、BEP によって調整) です。

2024年のBinance取引量成長率が40%、2024年のBNB供給破壊率が3.5%、定数Kが10であると仮定すると、次のようになります。

BNB価値成長率 = 10*40%*3.5% = 14%

つまり、このデータを前提とすると、BNB は 2023 年と比較して 2024 年に 14% 増加するはずです。

2017年以降、合計5,952万9,000BNB以上が破壊され、残りのBNBの平均1.12%が四半期ごとに破壊されました。

制限分析

この評価方法を実際の運用に適用する場合には、取引所の市場シェアの変動に十分注意する必要がある。たとえば、取引所の市場シェアが低下し続けると、現在の収益性が許容範囲内であっても、将来の利益期待に影響が及び、プラットフォーム通貨の評価が下がる可能性があります。

規制政策の変更も、CEX プラットフォーム コインの評価に大きな影響を与えます。政策の不確実性により、プラットフォーム コインに対する市場の期待が変化する可能性があります。

3. DeFiプロジェクト - トークンキャッシュフロー割引評価法

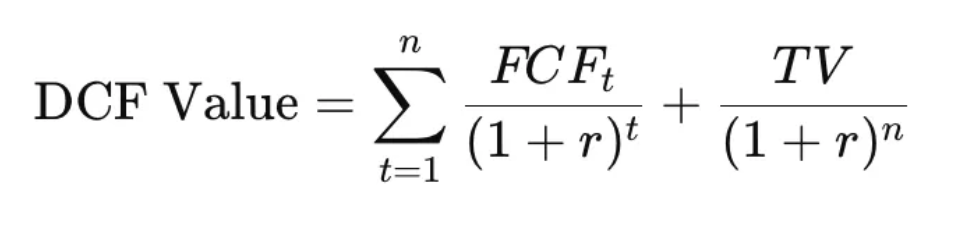

割引キャッシュフロー(DCF)評価法を使用する DeFi プロジェクトのコアロジックは、トークンが将来生成できるキャッシュフローを予測し、それを特定の割引率で現在の価値に割り引くことです。

ここで、FCFtはt年目のフリーキャッシュフロー(Free Cash Flow)、rは割引率、nは予測期間、TVはターミナルバリューです。

この評価方法は、DeFi プロトコルの将来の収益を予測してトークンの現在の価値を決定します。

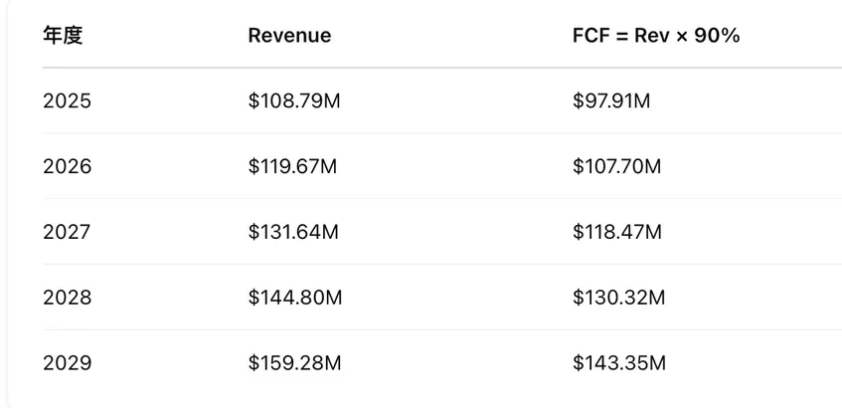

RAYを例に挙げましょう

2024年、レイディウムの収益は9890万ドルとなる。年間成長率 10%、割引率 15%、予測期間 5 年、永久成長率 3%、FCF 変換率 90% を想定しています。

今後5年間のキャッシュフロー:

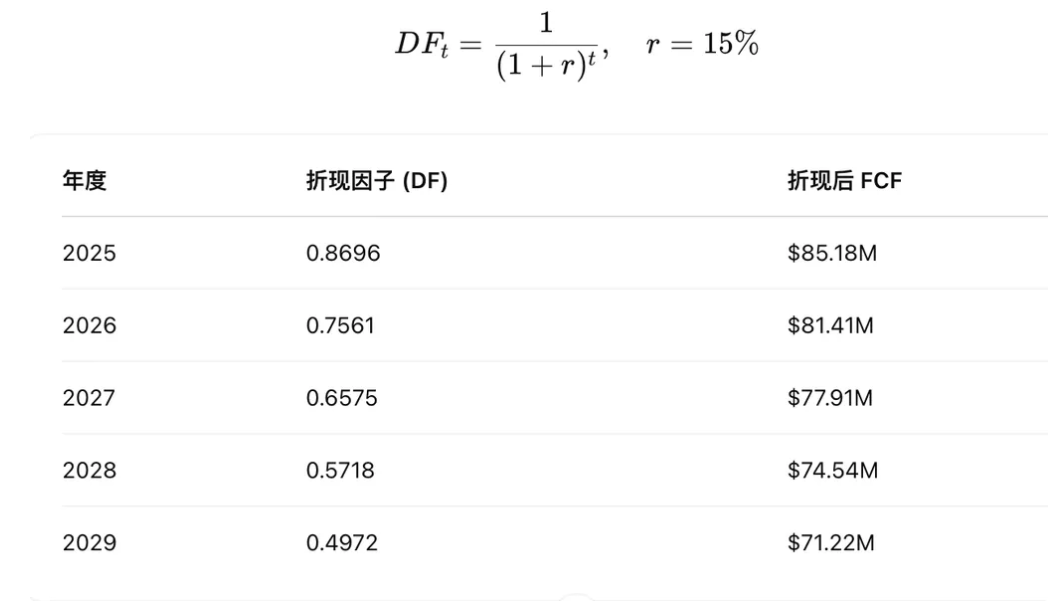

今後5年間の割引FCF合計:3億9,030万

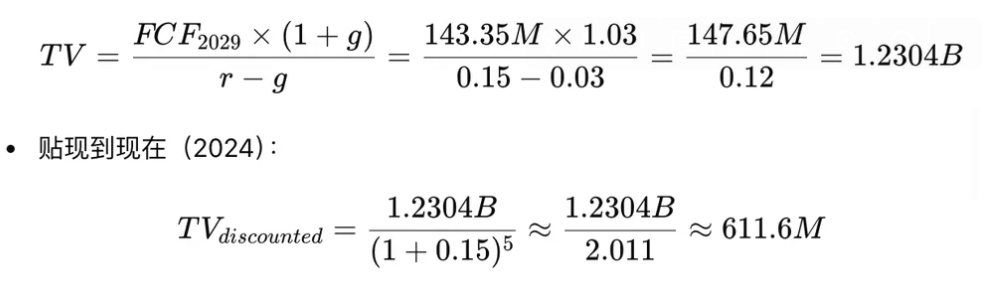

最終価値は6億1160万に割引

DCF評価額合計 = TV + FCF = 6億1,160万 + 3億9,030万 = 10億2,000万

RAY の現在の時価総額は 11.6 億ドルで、全体的には同様です。もちろん、この評価は今後 5 年間の年間 10% の成長率に基づいています。実際、レイディウムは弱気相場ではマイナス成長になる可能性が高く、強気相場では成長率が 10% を超える可能性があります。

制限分析

DeFi プロトコルの評価にはいくつかの大きな課題があります。まず、ガバナンス トークンは一般に、プロトコルの収益価値を反映しません。 SECから有価証券と判断されるリスクを回避するため、配当金を直接分配することはできません。これを回避する方法はありますが(ステーキング報酬、買い戻しと破棄など)、DeFiプロトコルには利益をトークンに還元する動機がありません。第二に、市場が強気から弱気へと急速に切り替わり、DeFiプロトコルのキャッシュフローが大きく変動し、競合他社やユーザーの行動が変化するため、将来のキャッシュフローを予測することは非常に困難です。第三に、割引率の決定は複雑であり、市場リスクやプロジェクトリスクなど複数の要素を総合的に考慮する必要がある。異なる割引率の選択は評価結果に大きな影響を与えます。 4. 一部のDeFiプロジェクトでは、利益の買い戻しと破壊のメカニズムが採用されています。このようなメカニズムの実装は、トークンの流通と価値に影響を与えます。このようなメカニズムを備えた DeFi トークンは、割引キャッシュフロー評価法には適さない可能性があります。

4. ビットコイン - 複数の評価方法の総合的検討

採掘コスト評価方法

統計によると、過去5年間でビットコインの価格が主流のマイニングマシンのマイニングコストよりも低かった時期はわずか10%程度であり、これはビットコインの価格を支える上でマイニングコストが果たす重要な役割を十分に証明しています。

したがって、ビットコインのマイニングコストはビットコイン価格の下限とみなすことができます。ビットコインの価格が主流のマイニングマシンのマイニングコストよりも低くなることは、ほんのわずかです。過去の経験から判断すると、今は絶好の投資機会です。

金代替モデル

ビットコインは、金の「価値保管」機能の一部を置き換えることができる「デジタルゴールド」と見なされることが多い。現在、ビットコインの市場価値は金の市場価値の7.3%を占めています。この比率がそれぞれ 10%、15%、33%、100% に増加すると、対応する変換に応じてビットコインの単価はそれぞれ 92,523 米ドル、138,784 米ドル、305,325 米ドル、925,226 米ドルに達します。このモデルは、価値の保存特性に関する両者の類似性に基づいており、ビットコインの評価に対するマクロ基準の観点を提供します。

しかし、物理的特性、市場の認識、応用シナリオなどの点で、ビットコインと金の間にはまだ多くの違いがあります。金は数千年にわたって世界的に認められた安全資産となり、幅広い産業用途と物理的サポートを備えています。ビットコインはブロックチェーン技術に基づいた仮想資産であり、その価値は市場のコンセンサスと技術革新によってもたらされます。したがって、このモデルを使用する場合には、これらの違いがビットコインの実際の価値に与える影響を十分に考慮する必要があります。

要約する

この記事の目的は、業界における価値あるプロジェクトの着実な発展を促進し、より多くの機関投資家を惹きつけて暗号資産を配分するために、暗号プロジェクトの評価モデルの探索を促進することです。

特に市場が弱気なときは、最も厳格な基準と最もシンプルなロジックを使用して、長期的な価値のあるプロジェクトを見つける必要があります。合理的な評価モデルを通じて、Google と Apple が 2000 年に「バブル崩壊」を経験したのと同じように、弱気相場における暗号通貨分野における「Google と Apple」を探求することができます。