編集:ティム、PANews

過去 15 か月にわたって、DeFi の流動性環境はチェーン全体で再形成され、誇大宣伝によって推進されたプロジェクトは徐々に退場し、流動性は市場の誇大宣伝によって推進されるのではなく、基礎が強い場所に静かに集中しました。

重要な洞察

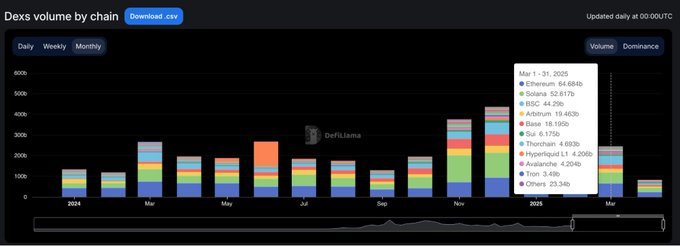

- DEXの取引量は2025年1月に過去最高の3,800億ドルを記録した後、その後2か月で35%減少しました。これは、1月が短期的な最高値を形成した可能性があることを示唆しています。

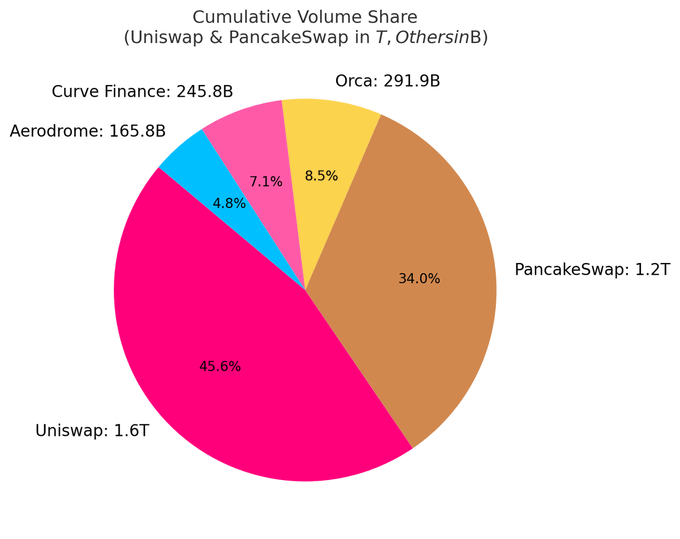

- 現在、上位 10 の DEX が総取引量の約 80% を占めています。 UniswapとPancakeSwapだけでシェアの約40%を占めています。

- Solana ベースの DEX はランキングを静かに支配し、トップ 10 のうち 5 つを占めており、その市場シェアの成長は主にミームコインの流行による取引量によって牽引されています。

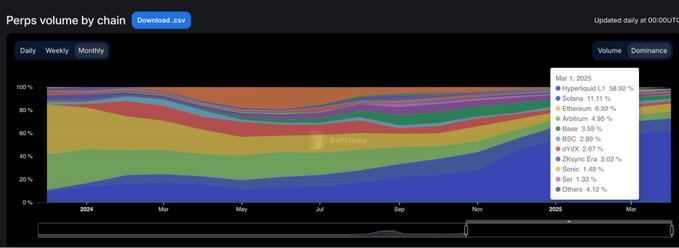

- Hyperliquid は永久契約の状況を完全に変え、業界の新参者から 2025 年 3 月までに市場シェアの 60% 以上を占めるまでに成長しました。

この記事のすべての洞察は公開データに基づいています。継続的に高品質の統計を提供してくれる DefiLlama に特に感謝します。

急上昇と減速で定義されるサイクル

2024年の初め、DEXの取引量は3月と5月に好調でしたが、その後、年半ばまで徐々に減速しました。

第4四半期に入ると状況は劇的に変化し、11月と12月に取引量が急増し、この傾向は2025年1月まで続き、3,800億ドルという爆発的なピークに達しました。

しかし、その回復は長くは続かなかった。 2月までに市場規模は2,450億ドルに急落し、3か月続いた急騰は35%の下落で終わった。この引き戻しにより、第2四半期はより慎重な姿勢が示されることになる。

DEXの優位性:トッププロトコルが主導権を握る

DEX 市場の状況は依然として非常に集中化されています。現在、上位 10 のプロトコルが 1 日の取引量の 79.5% を占めており、上位 5 のプロトコルだけで 59.1% を占めています。

UniswapとPancakeSwapはDEX取引量の約40%を占めており、これまでに累計取引量が1兆米ドルを超えた唯一の2つのプラットフォームです。彼らのリーダーシップは、先行者利益、マルチチェーンエコシステムへの幅広いサポート、そして高い流動性から生まれています。

Uniswap Labs は、Optimism Superchain 上に構築された Ethereum のセカンドレイヤー ネットワークである Unichain も立ち上げました。このチェーンは、ネイティブのマルチチェーン相互運用性を通じて、高速で低コストのトランザクションを可能にすることを目指しています。

ソラナの静かな台頭

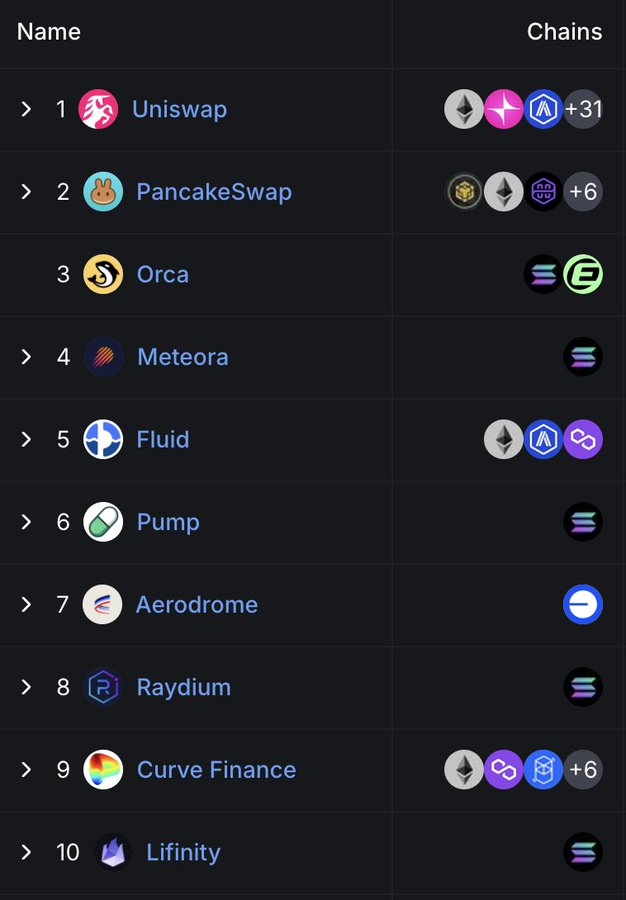

注目すべきは、Solana が DEX 分野で注目を集めていることです。現在、トップ 10 の DEX のうち 5 つは、Orca、Meteora、Raydium、Lifinity、Pump.fun です。これらはすべて Solana をベースにネイティブに開発されています。

Orca (8.02%) と Meteora (6.70%) だけで、世界の DEX アクティビティの約 15% を占めています。

この成長は、ガス料金の安さ、ブロック時間の速さ、そして Solana ミーム コインの流行によるものです。 Pump.fun がトップ 10 に躍り出たことは、この熱意の証です。

新たなプロトコル:流体と飛行場

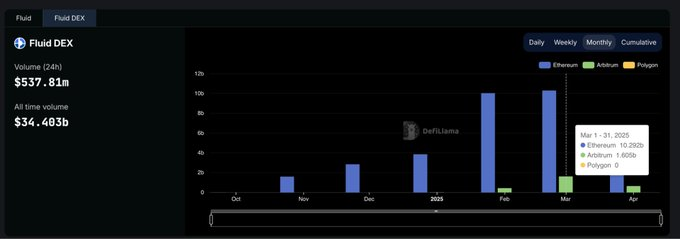

Fluid(7.09%)は、上位5つのDEXの中で最も資本効率の高いプラットフォームです。このプロトコルはイーサリアム上でアクティブであり、毎月の清算額は 100 億ドルを超えています。特に印象的だったのは、Arbitrumエコシステムの立ち上げ後です。取引量は2月の4億2,600万米ドルから3月には16億米ドルに急増し、その導入スピードが業界平均をはるかに上回っていることが完全に証明されました。

Base のネイティブ プロジェクトである Aerodrome は、Base L2 の流動性の継続的な成長を示しています。

Hyperliquid はスポット市場では上位にランクされていませんが、永久契約市場では 60% を超える市場シェアを誇り、優位に立っています。

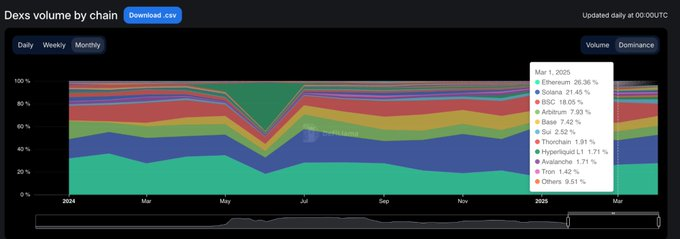

DEXチェーンの市場シェア:拡大は容易だが維持は困難

過去 15 か月で明らかになったことが 1 つあります。ほとんどのブロックチェーン プロジェクトは注目を集めますが、それを維持できるのはほんの一握りのプロジェクトだけです。 2024 年 1 月から 2025 年 3 月にかけて、チェーンレベルの分散型取引所の市場シェアは急速に変化し、実際のユーザーの粘着性を持つプロジェクトはごくわずかです。

Solana が最大の躍進を遂げました。トランプ氏とメラニア氏のミームコインブームに後押しされ、2024年を通して着実に上昇し、2025年1月には市場シェアのピークである45.8%に達しました。しかし、3月までに市場シェアは21.5%に半減しましたが、それでも平均シェア25.1%ですべてのパブリックチェーンの中でトップの座を維持しました。

イーサリアムは正反対です。 2024年は約32%のシェアで始まり、2025年1月には15.3%まで低下し、その後3月には26.4%まで回復します。もちろん、イーサリアムが成長の勢いを失ったとしても、そのエコシステムの回復力は残ります。

ベースは最も安定した追跡者です。 2024年3月の3%から12月には12.4%まで成長を続け、その後2025年3月には7.4%まで低下し、この期間の平均シェアは6.6%を維持した。誇大宣伝はなく、ゆっくりだが着実に成長しているだけです。

BNBチェーンは平均シェア14.7%で安定を維持した。急激な上昇や急激な下落はなく、常に安定した個人資金の流れが維持されています。

Arbitrumは好調なスタート(シェア16%)を切ったものの、その後勢いを失い、2025年1月には4.8%に落ち込み、BaseとSolanaの両社に追い抜かれた。

ブラストは2024年6月に市場シェアのピークである42.3%に達した後、翌月に姿を消した。これは、ユーザー維持率がゼロで、インセンティブ主導の取引量が多い明らかな例です。

概要: 各パブリックチェーンにおける DEX の優位性は非常に不安定です。 Solanaはかつてダークホースとして浮上し、Ethereumは価値回復を達成し、Baseは徐々にエコシステムを拡大し、市場の誇大宣伝サイクルは大きな浮き沈みの特徴を示しました。最終的に支配的となるパブリックチェーンは、最も発言力のあるチェーンではなく、実際の使用率が最も高いネットワークです。

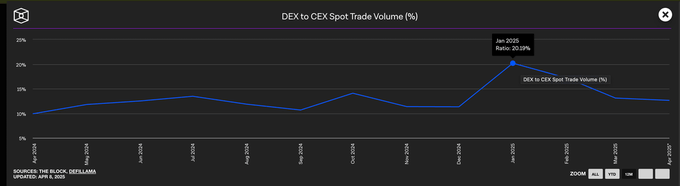

集中型取引所は依然としてスポット取引量を支配している

2025 年初頭の DEX の爆発的な成長にもかかわらず、スポット市場は依然として中央集権型取引所が支配しています。 DEXの取引量がピークに達した1月でも、CEXは依然として総取引量の約80%を占めていました。

中央集権型取引所の優位性は2024年初頭の90%から79%まで低下しましたが、全体的な傾向は明らかです。DEXは成長を続けますが、CEXは依然としてほとんどのトレーダーのデフォルトの選択肢です。

パーペチュアルプロトコルの市場シェア

オンチェーン永久契約の状況は、2024 年に根本的な変化を遂げました。

dYdX が永久契約取引でトップの座を獲得してから 2 年以上経ち、Hyperliquid が登場し、優位性の意味を再定義しました。このプラットフォームは2月に初めてリストのトップに立ったが、年半ばにSynFuturesに一時的に追い抜かれた。 8月にトップの座に返り咲き、それ以来大きくリードしている。 2025 年 3 月現在、Hyperliquid は永久契約取引量全体の約 59% を占めており、プロのトレーダーが好むプラットフォームとしての地位を確固たるものにしています。

この勢いの高まりは市場の大きな注目を集めており、その製品体験はこれまでの分散型取引所よりも中央集権型取引所に近いものとなっています。対照的に、dYdXの市場シェアは急速に減少しました。 2024年初頭の13.2%の市場シェアから、ユーザーがより高速でシンプル、かつ現代的な代替プラットフォームへと移行するにつれ、2025年3月にはわずか2.7%にまで急落しました。

Jupiterの永久契約は、Solanaのネイティブ流動性とスポットDEXの転換効果に依存するという異なるアプローチを採用し、8.8%の市場シェアで2位に上昇しました。急速に上昇したものの、スタミナに欠け、最終的にはHyperliquidに遅れをとりました。 SynFutures、Vertex Protocol、Paradex などの他のプロジェクトも一時的に登場しました。

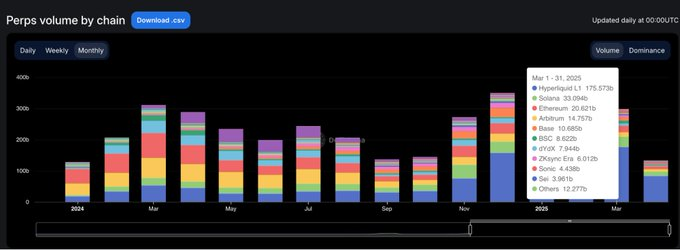

永久契約チェーン: 実行層は1サイクル内で再構築されます

過去 1 年間の永久スワップ インフラストラクチャにおける最大の変化は、ユーザーがどのプロトコルを好むかではなく、トランザクションを実行するためにどのチェーンを信頼するかでした。

2025年3月までに、イーサリアムとアービトラムの永久契約取引量のシェアは11.8%に急落しました。これは、より新しく高速な実行レイヤーが取って代わったため、2024年1月に両社を合わせた市場支配率が65%を超えていたこととは全く対照的です。

この変革を推進する中核となるのは、Hyperliquid が独自に開発したブロックチェーンです。同じ期間に、同チェーンの市場シェアは 13.6% から 58.9% へと大幅に増加しました。 1 年も経たないうちに、かつて業界標準を定義していたさまざまなレイヤー 1 およびレイヤー 2 ソリューションに取って代わり、永久契約トランザクションのデフォルトの実行環境となりました。その利点は、取引速度が速いだけでなく、さらに重要なことに、プロのトレーダーが必要とする信頼性と低レイテンシを実現することです。

ソラナも、2024年末のジュピタープロジェクトとフェニックスプロジェクトの牽引により力強い上昇を経験し、市場シェアは一時16%近くにまで上昇しました。しかし、最終的には10~11%の範囲で安定し、画期的な成長の勢いを継続することができなかった。 BaseとZKsyncのエコシステムは活力を示していますが(ピーク時の市場シェアは6〜7%に達しました)、トップパブリックチェーンにランクインすることはできませんでした。

一方、ブラストは教訓となる。この短命なプロジェクトは2024年6月に18.8%の市場シェアに達したが、すぐに消えてしまった。製品の品質とユーザー維持が重視される分野では、単なる誇大宣伝は長くは続かないでしょう。業界の新たな実行基準が明確化され、パフォーマンス中心のパブリック チェーンが競争ベンチマークを再定義し、従来のインフラストラクチャがデフォルトで優位な立場を占めることはなくなりました。

DeFi の将来は、マルチチェーンの拡張ではなく、業界の物語をユーザーの習慣に変えることができるプロトコルにあります。