号:PandaLYホットスポットインサイト放送第017号

デジタル経済が急速に発展するにつれ、暗号資産市場は前例のないリスクと課題に直面しています。一方では、コンプライアンスと規制のベールがあり、他方では、深刻な操作と情報の非対称性があります。

2025年4月14日午前4時、 暗号通貨市場は再び混乱に陥った。かつて「RWAコンプライアンスベーン」として知られていたMANTRA(OM)トークンは、複数の中央集権型取引所(CEX)でポジションを閉じることを余儀なくされました。価格は6ドルから0.5ドルに急落し、1日で90%以上下落した。市場価値は55億ドル蒸発し、契約選手は清算により5,800万ドルの損失を被った。表面的には流動性ストームのように見えますが、実際には計画的で、高度に制御されたクロスプラットフォームの「収穫ゲーム」です。 私たちは、このフラッシュクラッシュの原因を深く分析し、その背後にある真実を明らかにし、Web3 業界の今後の発展の方向と、同様の事件が再び発生しないようにする方法を探ります。

1| OMフラッシュクラッシュとLUNAクラッシュの比較

OM フラッシュ クラッシュは、2022 年の Terra エコシステムでの LUNA クラッシュと類似点がありますが、原因は異なります。

LUNA の崩壊: 主にステーブルコイン UST のデアンカーにより発生。アルゴリズムによるステーブルコインのメカニズムは、LUNA の供給バランスに依存します。 UST が 1:1 米ドルアンカーから逸脱すると、システムは「デススパイラル」に陥り、LUNA は 100 米ドル以上からほぼ 0 米ドルまで下落します。これはシステム設計上の欠陥です。

OM フラッシュクラッシュ: 調査の結果、この事件はトークンの設計上の欠陥ではなく、CEX の強制的な清算とチームの高度な管理行為を伴う市場操作と流動性の問題であることが判明しました。

どちらも市場にパニックを引き起こしましたが、LUNA はエコシステムの崩壊であり、OM はむしろ市場ダイナミクスの不均衡に似ていました。

2. 管理構造 - チームの90%とディーラーが秘密裏に管理

》超高集中制御アーキテクチャ

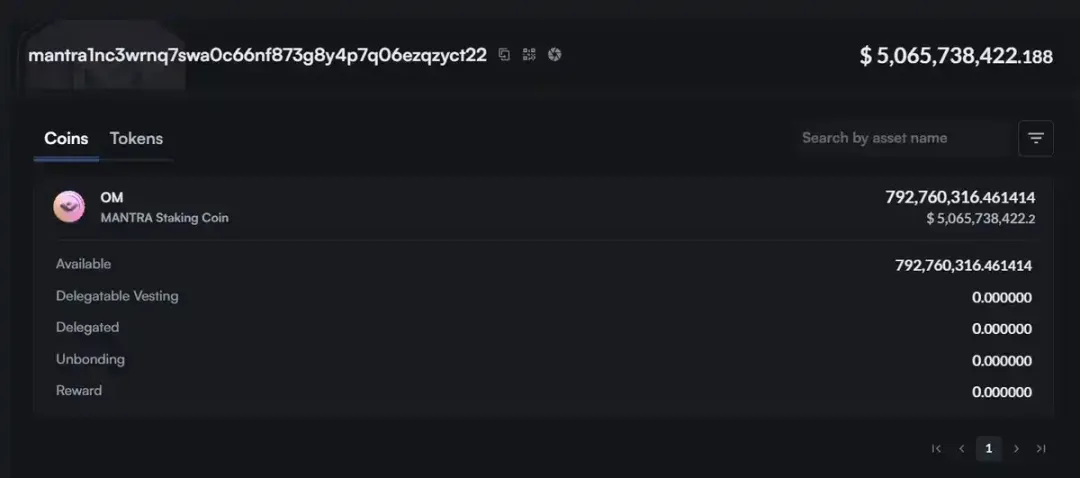

オンチェーンモニタリングによると、 MANTRA チームとその関連アドレスは合計 7 億 9,200 万 OM を保有しており、これは総供給量の約 90% を占めていますが、実際に流通しているトークンの数は 8,800 万未満で、約 2% に過ぎません。このような驚くべき保有の集中は、市場における取引量と流動性に深刻な不均衡を引き起こし、流動性が低い時期に大口投資家が簡単に価格変動を操作することを可能にします。

》段階的なエアドロップとロックアップ戦略 - 偽りの誇大宣伝を生み出す

MANTRA プロジェクトは、マルチラウンドのロック解除ソリューションを採用しており、 償還サイクルを継続的に延長し、コミュニティ トラフィックを長期ロックアップ ツールに定着させます。

20% は、市場認知度を迅速に広めるために、最初の発売時にリリースされます。

最初の 1 か月は崖のようなロック解除でしたが、その後 11 か月にわたって直線的な解放が続き、初期のブームのような錯覚が生まれました。

部分的なロック解除率は10%と低く、残りのトークンは3年以内に段階的に権利確定され、初期流通量が減少します。

この戦略は表面的には科学的な資産配分のように見えますが、実際には投資家を引き付けるために高いコミットメントを利用しています。ユーザーの感情が回復すると、プロジェクト側は「コミュニティの合意」という形で責任を移譲するためのガバナンス投票メカニズムを導入します。しかし、実際の運用においては、議決権はプロジェクトチームや関係者に集中しています。その結果、結果は高度に制御可能となり、 偽の取引ブームと価格サポートが生まれます。

》 OTC割引取引と裁定取引

50% 割引での販売: コミュニティ内の多くのレポートでは、OM が大規模なオフマーケットで 50% 割引で販売され、プライベート エクイティや大規模投資家の引き受けにつながったと指摘されています。

オフチェーンとオンチェーンの連携:裁定取引業者がOTC市場でOMを低価格で購入した後、OMをCEXに転送し、オンチェーン取引の熱と取引量を生み出し、より多くの個人投資家のフォローを引き付けます。この「オフチェーンでネギを刈り、オンチェーンで勢いをつける」という二重のサイクルが、価格変動をさらに増幅させます。

III|MANTRAの歴史的課題

MANTRAのフラッシュクラッシュは、その歴史的な問題により、隠れた危険も引き起こしました。

「Compliant RWA」ラベルの誇大宣伝: MANTRA プロジェクトは、「Compliant RWA」の承認により市場の信頼を獲得しました。同社はUAEの不動産大手Damacと10億ドルのトークン化契約を締結し、VARA VASPライセンスを取得し、多数の機関投資家や個人投資家を引き付けている。しかし、コンプライアンス ライセンスは、実際の市場流動性と保有資産の多様化をもたらしませんでした。むしろ、それはチームが市場をコントロールするための隠れ蓑となった。彼らは中東のコンプライアンスライセンスを利用して資金を集め、規制当局の承認はマーケティングツールになりました。

OTC 販売モデル: 報道によると、MANTRA は過去 2 年間で OTC 販売モデルを通じて 5 億ドル以上を調達しました。その仕組みは、継続的に新しいトークンを発行することで前回の投資家の売り圧力を吸収し、「古いトークンの代わりに新しいトークン、古いトークンの代わりに新しいトークン」というサイクルを形成することです。このモデルは継続的な流動性に依存しており、市場がロック解除されたトークンを吸収できなくなると、システムが崩壊する可能性があります。

法的紛争:2024年、香港高等法院は、資産不正流用疑惑を含むMANTRA DAO事件を審理した。裁判所は6人の裁判官に財務情報の開示を要求したが、裁判所のガバナンスと透明性自体に問題があった。

4. フラッシュクラッシュの原因のより深い分析

1) 清算メカニズムとリスクモデルの失敗

複数のプラットフォーム間でのリスクパラメータの断片化:

OM のリスク管理パラメータ (レバレッジ制限、維持証拠金比率、自動清算トリガー ポイント) はさまざまな CEX 間で統一されていないため、同じポジションが異なるプラットフォームでまったく異なる清算しきい値に直面することになります。流動性が低い期間中にプラットフォームが自動デレバレッジ(ADL)をトリガーすると、売り注文が他のプラットフォームに波及し、「カスケード清算」が発生します。

リスクモデルのテールリスクの盲点:

ほとんどの CEX は、過去のボラティリティに基づく VAR (Value at Risk) モデルを使用していますが、このモデルでは極端な市場状況 (テール イベント) が過小評価され、「ギャップ」や「流動性枯渇」のシナリオをシミュレートできません。市場の深さが急激に減少すると、VAR モデルは機能しなくなり、トリガーされたリスク管理指示によって流動性圧力が悪化します。

2) オンチェーンの資本フローとマーケットメーカーの行動

大規模なホットウォレット送金とマーケットメーカーの引き出し:

FalconXホットウォレットは6時間以内に3,300万OM(≈2,073万米ドル)を複数のCEXに転送しましたが、これはマーケットメーカーまたはヘッジファンドによるポジション清算が原因と疑われています。マーケットメーカーは通常、高頻度取引戦略において純中立のポジションを保持していますが、極端なボラティリティの予測に直面した場合、市場リスクを回避するために、提供している双方向の流動性を撤回することを選択することが多く、その結果、売買スプレッドが急速に拡大します。

アルゴリズム取引の増幅効果:

定量市場メーカーの自動戦略は、OM価格が主要サポート(10日移動平均の5%下)を下回ったことを検出すると、「フラッシュ売り」モジュール、つまりインデックス契約とスポット商品間の裁定取引をアクティブ化し、スポット売り圧力と永久契約の資金調達率の急上昇をさらに悪化させ、「資金調達率-価格差-清算」の悪循環を形成しました。

3) 情報の非対称性と早期警戒メカニズムの欠如

オンチェーンの警告とコミュニティの対応が遅れている:

大規模な送金に対してリアルタイムの警告を提供できる成熟したオンチェーン監視ツール(Arkham、Nansen)はあるものの、プロジェクト所有者と主要なCEXは「警告-リスク管理-コミュニティ」の閉ループを確立しておらず、オンチェーンの資本フローのシグナルをリスク管理措置やコミュニティの発表に変換できていません。

投資家の行動の観点から見た群集効果:

信頼できる情報源がないため、個人投資家や中小規模の機関投資家はソーシャル メディアや市場のプッシュ通知に頼っています。価格が急落すると、パニックによる清算と「底値釣り」が絡み合い、短期的に取引量(24時間以内の取引量は前月比312%増加)とボラティリティ(30分間のヒストリカルボラティリティはかつて200%を超えた)が増大します。

5|業界の反省と体系的な対策・提案

このようなインシデントに対処し、将来同様のリスクが再発しないようにするために、次の対策と提案を参考として提示します。

1. 統一された動的なリスク管理フレームワーク

業界標準化: たとえば、清算しきい値の相互運用性、主要パラメータのリアルタイム共有 (維持証拠金比率、ADL トリガー ライン)、プラットフォーム間の大口ポジションのスナップショットなどを含む、取引所間清算プロトコル (CELP) の開発。動的リスク制御バッファは、清算がトリガーされた後に「バッファ期間」(清算猶予期間、T + δ)を開始し、他のプラットフォームが指値買い注文を提供したり、アルゴリズムマーケットメーカーがバッファに参加したりして、瞬間的な大規模な売り圧力を回避できるようにします。

テールリスクモデルの強化:ストレステストと極端なシナリオ分析を導入し、「流動性ショック」と「クロスプロダクトスクイーズ」のシミュレーションモジュールをリスク管理システムに組み込み、定期的に体系的な訓練を実施します。

2. 地方分権化と保険制度の革新

分散型清算チェーン

スマート コントラクトに基づく決済システムは、決済ロジックとリスク管理パラメータをチェーン上に配置しており、すべての決済取引はオープンかつ監査可能です。クロスチェーンブリッジとオラクル (Chainlink) は、複数のプラットフォーム上の価格を同期するために使用されます。価格が閾値を下回ると、コミュニティ ノード (清算人) が清算を完了するために入札し、収益と罰金は自動的に保険プールに割り当てられます。

フラッシュクラッシュ保険

オプションベースのフラッシュクラッシュ保険商品を開始します。指定された期間内に OM 価格が設定されたしきい値 (50% など) を超えて下落すると、保険契約によって自動的に保険保有者に損失の一部が補償されます。保険料率は、過去の変動とオンチェーン資金の集中度に基づいて動的に調整されます。

3. オンチェーンの透明性と早期警告エコシステムの構築

大規模投資家行動予測エンジン

プロジェクト所有者は、Nansen や Dune などのデータ分析プラットフォームと協力し、潜在的な高額転送アドレスにスコアを付ける「アドレス リスク スコア」(ARS) モデルを開発する必要があります。 ARS の高いアドレスに大量の転送が発生すると、プラットフォームとコミュニティの警告が自動的に発せられます。

コミュニティリスク委員会

プロジェクト関係者、コアコンサルタント、主要マーケットメーカー、代表的なユーザーで構成されています。主要なオンチェーン イベントとプラットフォームのリスク管理の決定を確認し、必要に応じてリスク通知を発行したり、リスク管理の調整を提案したりする責任を負います。

4. 投資家教育と市場の回復力強化

エクストリーム市場シミュレーションプラットフォーム

リスク認識と対応能力を強化するために、シミュレートされた極端な市場状況でユーザーがストップロス、ポジション削減、ヘッジなどの戦略を練習できるように、シミュレートされた取引環境を開発します。

段階的レバレッジ商品

さまざまなリスク選好に対応するため、当社はレベル別レバレッジ商品を発売しました。低リスク レベル (レバレッジ ≤ 2 倍) では、従来の清算モデルを使用します。高リスクレベル(レバレッジ ≥ 5 倍)では、「テールリスクマージン」の追加支払いとフラッシュクラッシュ保険プールへの参加が必要になります。

6.結論

MANTRA(OM)のフラッシュクラッシュは、暗号通貨分野における大きな衝撃であるだけでなく、業界全体のリスク管理とメカニズム設計に対する厳しい試練でもあります。記事で詳しく論じたように、極端なポジション集中、偽りの繁栄を謳う市場運営、そしてプラットフォーム間のリスク管理連携の欠如が相まって、この「収穫ゲーム」を生み出したのです。

プラットフォーム間の標準化されたリスク管理、分散型決済および保険の革新、オンチェーンの透明な早期警告エコシステムの構築、投資家向けの徹底した市場教育を通じてのみ、Web3市場の耐衝撃性を根本的に強化し、将来同様の「フラッシュクラッシュ」が再び発生するのを防ぎ、より安定した信頼できるエコシステムを構築することができます。