Ethereum引擎重構討論;

Ethena發鏈選擇Arbitrum陣營;

Unichain、MakerDAO 老DeFi都在動;

最近一週對DeFi 的思考。

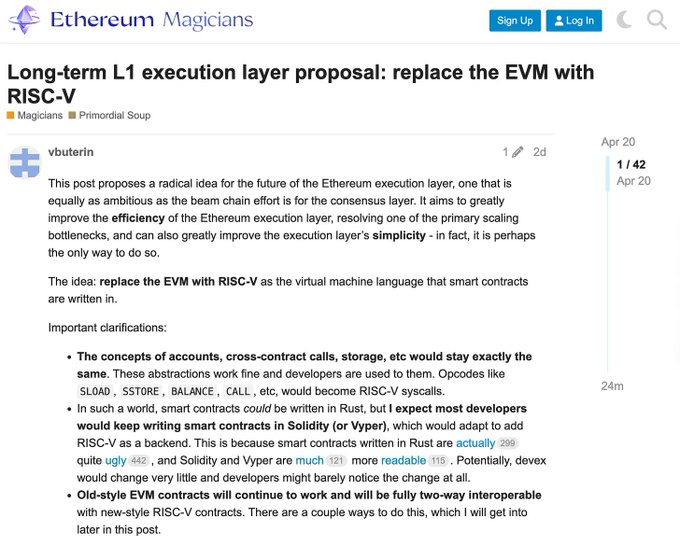

1/ 先說ETH相關的,V神提議用RISC-V取代EVM作為長期執行層。

盡量簡單易懂的解讀一下:

(1) 可以粗淺理解為換發動機,目標是提升效率

(2) 應對未來可能面對的巨量計算消耗

(3) 突破EVM框架下難以逾越的性能天花板

(4) 這項變更僅發生在底層執行引擎

(5) 不會改變以太坊的帳戶模型、合約調用方式等

(6) 使用者和開發者在使用以太坊時,不需要改變與智能合約互動的方式

總結來說,就是Vitalik認為,在長期來看,以太坊執行層的瓶頸最終會面臨執行層本身難以驗證或需要特殊硬體才能運作的這種問題(龐大的運算資源消耗),那擴容就會受限。而用RISC-V則是針對這個問題的解決思路。至於為什麼RISC-V更好,粗淺一些理解,RISC-V 代表著一種通用而高效的計算模型,同時它的硬體和軟體生態更加成熟。目前還是討論階段,真是落地這個改動不會小,週期估計也是幾年後的事。

2/ Ethena發鏈

Converge選擇Arbitrum 陣營這個選擇我個人挺意外的,因為OP Superchain上有Unichain、Base等一眾好手,Arbitrum在陣營上處於明顯弱勢,Arbitrum Orbit與OP Superchain雖然都是基於L2的擴展方案,但在設計上還是有些區別:

(1) Orbit 讓開發者創建專用的Rollup 或AnyTrust 鏈:既可以直接錨定到以太坊作為L2,也可以錨定到Arbitrum作為L3。

(2) OP Superchain 的願景是一個由多個並行L2 組成的網路。這些L2(稱為OP Chains)都建立在共享的OP Stack 標準程式碼庫上。

不嚴謹的說:Orbit是縱向擴容,Superchain是橫向擴容模組化和靈活性上兩者的觀點有所不同,Orbit提倡開放性,例如Orbit 鏈的DA 可以選擇直接將資料發佈在以太坊(Rollup方式),由資料可用性委員會(DAC)維護資料(AnyTrust方式),也可以整合到Celestia 等外部資料可用性網路。 Superchain則著重於提供與以太坊等價的EVM 執行環境,它強調與以太坊的一致性和多鏈標準化,模組化改動需謹慎進行。

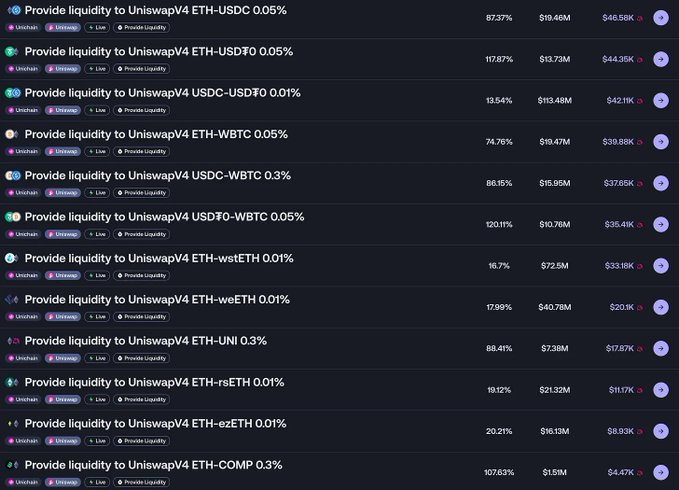

3/ Unichain 流動性挖礦狀況

收益還算可觀,但需要自己控區間,全區間挖礦沒什麼存在感(Merkl上的APR是不准的,需要自己根據資金量和區間來算),相較於上個版本的流動性挖礦,門檻和難度都高了,新人對這個的熱度不高,玩meme的人也不會玩,目前的受眾群體還是老礦工,實際對老礦工來說沒有新人搶收益也很香,嘴上罵罵咧咧身體都很誠實,屬於是各玩各的了,靠這個讓DeFi出圈也有點困難。

4/ Ripple穩定幣RLUSD已經進入主流DeFi協議

(1) Aave已將RLUSD 加入V3

(2) Curve Pool已部署53M流動性

穩定幣在今年真是火,似乎每個週期這個賽道都有一席之地。總能找到角度,不合規的時候算法穩定幣表演,合規環境好的時候大哥們也紛紛下場。

5/Optimism推出SuperStacks 活動,為即將推出的Superchain互通功能做準備

(1) 2025年4月16日至6月30日

(2) 鼓勵用戶在Superchain上參與DeFi,賺取XP

(3) 協議也可以疊加自己的激勵措施

(4) OP官方說不會空投,只是社會實驗

關注Superchain的話可以參與一下,例如去Unichain挖礦同時也能得到XP,不建議刻意去刷,Superchain的互通性一直是我在關注的,等待正式上線後會帶來什麼變化。

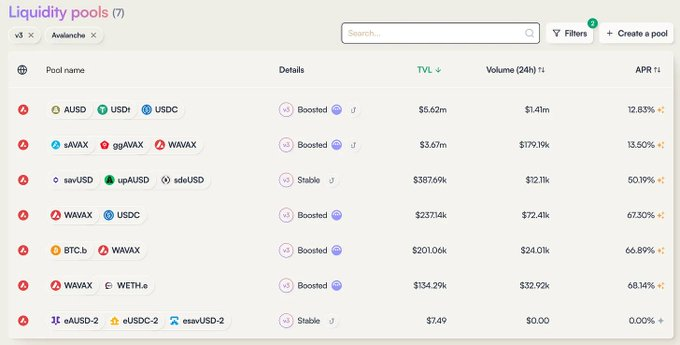

6/BalancerV3 上線Avalanche,伴隨$AVAX 激勵

獎勵還算可以,但容量一般,BAL之前被Binance下架,但協議還是在積極做事,包括與生態的合作,更新迭代。這路老DeFi沒像Uniswap、Aave這樣做到龍頭,又沒有新DeFi的發幣紅利,生存的很艱難。只能寄望於鏈上大爆發。

7/ Circle推出CPN網絡,瞄準全球支付市場

一個將金融機構聚合在一起的合規、無縫且可編程的框架,旨在透過法幣、USDC及其他支付穩定幣來協調全球支付。這個網路的設計旨在克服穩定幣在主流支付中面臨的基礎設施障礙,如合規要求不明確、技術複雜性以及數位現金的安全儲存問題。

首先解決的是跨境支付問題,取代傳統慢且費用高的支付環境,這個賽道好像以前知道的就是Ripple,但也不是很熟悉,同時提供了可編程性,總之是好事,帶動區塊鏈的普及。如果每個國家都有鏈上穩定幣,局面又不一樣了,實際上也是在推動更多國家發行合規穩定幣。

8/ "Bridge" war

(1) GMX選擇LayerZero 作為多鏈擴展計畫的資訊傳遞橋樑

(2) a16z crypto購買了價值55M LayerZero 代幣,鎖定三年

(3) Wormhole發布未來規劃路線圖

一些思考:

這個賽道非常剛需,但也非常擁擠,從賺錢的層面大部分是依靠手續費,這個點上也是會越來越卷的,對用戶來說是好事,因為費用會卷的比較便宜,從協議集成層面需要考慮的則是穩定性和安全性。

這些巨無霸們都是超級高估值,經濟模型上來說很難設計,這個角度來看這種業務還是適合單獨開一條鏈來做,或者模仿這種機制套入PoS鏈的代幣模型。

9/ Spark(MakerDAO)向Maple 部署了50M 資金

要注意的是,這是Spark首次在非美國國債領域進行資金部署,但有一個限額是1億美金。

Maple是誰?

Maple 專注於連接鏈上和鏈下提供無抵押借貸,主要產品包括主平台Maple Finance和衍生平台Syrup:

(1) Maple的客戶雙方都是面對合格投資人和機構

(2) Syrup 的客戶則是透過SyrupUSDC來擴展鏈上用戶存款

Maple中有一個關鍵角色:

資金池代表(Pool Delegates):資金池代表通常是信譽良好的機構或交易公司,負責管理貸款池。他們是Maple 生態系統中的核心管理者,職責包括:

- 對借款人進行信用評估,決定是否批准貸款

- 設定貸款條款(如利率、期限等)

- 監督貸款的執行和還款情況

- 若借款人違約,負責追償資產

明顯可以看到協定運作的關鍵,基本上取決於Pool Delegates。

Maple是個老項目,上個週期並不討喜,主要是因為其的業務模式是吸收鏈上存款,然後通過中心化的方式無抵押的給鏈下客戶放貸,這個理念在以前是不太容易被接納的。但這個週期因為合規環境變化、使用者思維變化,逐漸被接納,但個人感覺USDS選擇Maple部署資金仍是一個較高風險的動作。