在經歷起伏的關稅摩擦一周後,市場終於在周末有了一些喘息機會,但這種喘息能持續多久,尚不可斷論,因為關稅問題是一種事件性的突發情況,導致的是資金的避險和情緒的短暫坍塌,所以波動性也會非常大。

不過一旦市場確認了關稅帶來的基本面改變和避險情緒的釋放,整個金融市場便能從中找到新的平衡,這也是為什麼全球股市,尤其是美股在上週五以收漲結束了一周的波動,這點我們從標普500 的波動率指數變化就可看出一二。

可以看到,上週VIX 指數創下了近期新高,過去幾年能與之「媲美」的除了去年日本央行加息的極端事件插針,再就是2020 年疫情引起的金融動盪,這也是為什麼市場在過去一周會出現如此大波動的原因,畢竟歷史罕見。

那麼,當這種巨大波動暫告段落後,影響Crypto 市場走勢的又要回到老生常談的「通膨」和「降息」上來,因為只有降息才能迎來「水漫金山」,也才能為以BTC 為首的風險資產帶來增長的希望。

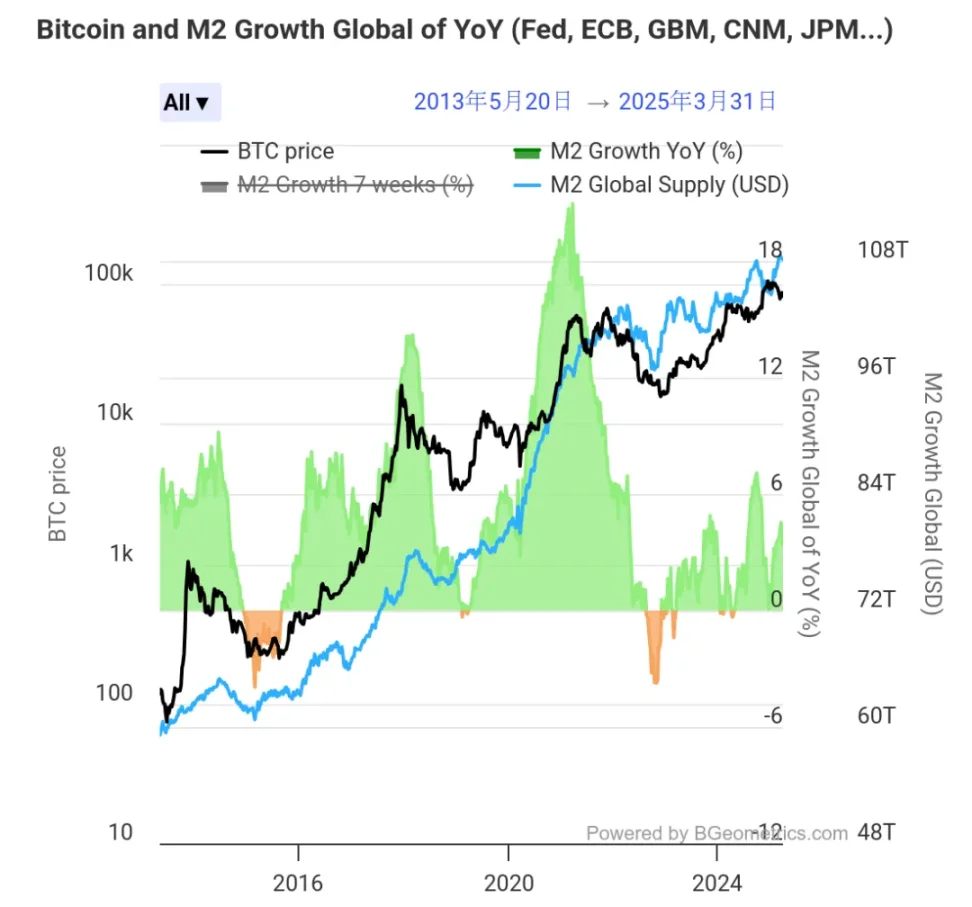

我們透過比較過去10 年全球廣義貨幣供應量(M2)與BTC 的走勢,就可以分析出這種相關性,下圖可以直接觀看到,BTC 過去10 年的巨大漲幅正是建立在全球M2 暴增基礎上,且這種相關性走勢遠超其他金融數據。

這也是為什麼每當老美要公佈和通膨或降息相關數據時,BTC 總是會有所波動,因為它最終影響到的是能否有新的資金進入Crypto 領域。

但目前Crypto 市場似乎大部分人都只把目光集中到了聯準會的降息路徑上,而忽略了另一個值得關注的數據——PBOC 資產規模,也就是央行資產規模,它反映的是當前我國貨幣的流動性情況。

當大家都在關注西海岸的金融市場時,恰恰忽視了我們自己的金融流動性,實際上它與BTC 的漲跌幅同樣息息相關,畢竟我們可是泱泱大國,數一數二。

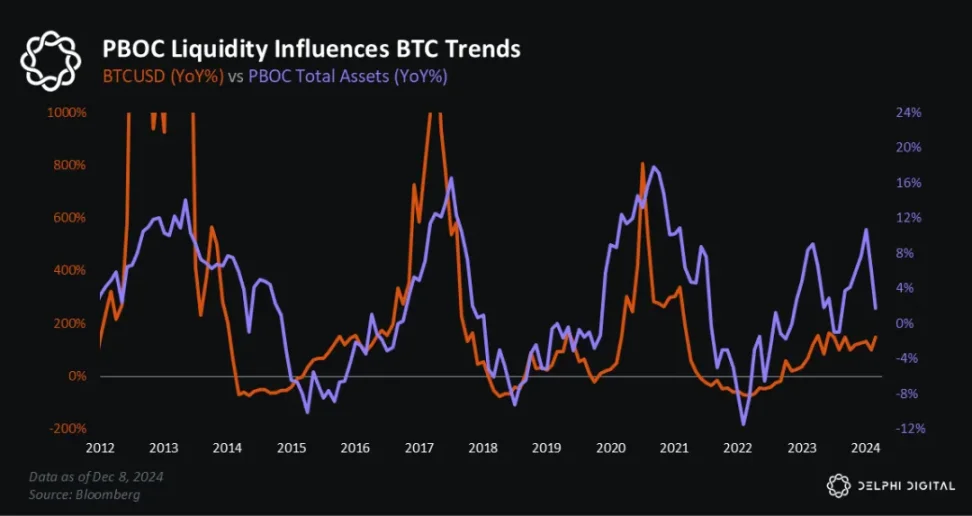

下圖是BTC 過去3 個週期漲幅與PBOC 資產規模成長的變化圖,可以看到這種相關性波動幾乎貫穿了每一次BTC 的大漲,也剛好和每4 年一次的周期相對應。

PBOC 的流動性在2020-2021 年的Crypto 牛市、2022 年的熊市、2022 年-2023 年初從週期低點的複蘇、2023 年第四季度(BTC ETF 獲批之前)的飆升以及2024 年的第二季度至第三季度的回調。

同樣在2024 年美國大選前幾個月,PBOC 的流動性再次轉為正值,剛好帶來了一波「選舉牛」。

不過在下圖我們又可以看到,POBC 的規模在2024 年9 月後開始回落,並於2024 年底觸底回升,目前漲至了過去一年的高點。而從數據相關性來看,PBOC 流動性的變化通常先於BTC 和Crypto 市場大幅波動。

有趣的是,在2017 年的BTC 多頭市場中,聯準會並不是「放水」的那一方,反而全年升息了3 次,且存在量化緊縮,但以BTC 為首的風險資產在2017 年表現依然非常樂觀,因為PBOC 規模在那一年創下新高。

甚至從標普500 的漲幅來說,也與PBOC 的流動性有一定相關性。從歷史資料來看,PBOC 總資產規模與標普500 的年度相關性係數約為0.32(基於2015-2024 年資料)。

當然某種意義上,也是因為PBOC 季度貨幣政策報告與聯準會議息會議的時間窗口有重疊期,所以相關性會在短期內被放大。

綜上,我們可以發現,除了要密切注意老美的放水情況,同樣需要留意國內的金融數據變化。而在一周前新聞已經放出來了:「降準、降息等貨幣政策工具已留有充分調整餘地,隨時可以出台」,我們要做的便是跟踪這一變化。

值得注意的是,從資產規模來看,截止2025 年1 月,我國存款總額為42.3 兆美元,而老美的存款總額約為17.93 兆美元,不得不說,從存款規模上看,我們存在更多的金融可能性,如果流動性改善,或許會迎來某種變化。

當然,另一個需要探討的點在於,資金的流動性如果有了,是否能流入加密市場,畢竟還存在某些限制,但香港已經給出了答案,從政策鬆緊情況和便捷些看,已不同於幾年前。

最後,借用雷布斯的一句話來結束本週評述,「風來了豬都會飛」,乘勢而上好過逆水行舟,我們要做的除了等待,就是在風起時敢於拾級而上,迎風飛揚。