関税摩擦による一週間の乱高下を経て、市場は週末にかけてようやく小休止したが、この小休止がどのくらい続くかはまだ不透明だ。関税問題は、資金のリスク回避と一時的なセンチメントの崩壊につながるイベント主導の緊急事態であるため、ボラティリティも非常に大きくなるだろう。

しかし、関税とリスク回避の解消によってもたらされた根本的な変化を市場が認識すれば、金融市場全体が新たなバランスを見つけることができるだろう。このため、世界株式市場、特に米国株式市場は先週金曜日、一週間の不安定な動きを終えて上昇した。これは、S&P 500 のボラティリティ指数の変化からわかります。

VIX指数は先週、最近の高値を記録したことがわかります。過去数年間でこれに匹敵する極端な出来事は、昨年の日本銀行による利上げと、2020年の疫病流行による金融混乱くらいだ。市場がここ1週間でこれほど大きな変動を経験したのはこのためだ。やはり、歴史上も珍しいことなのです。

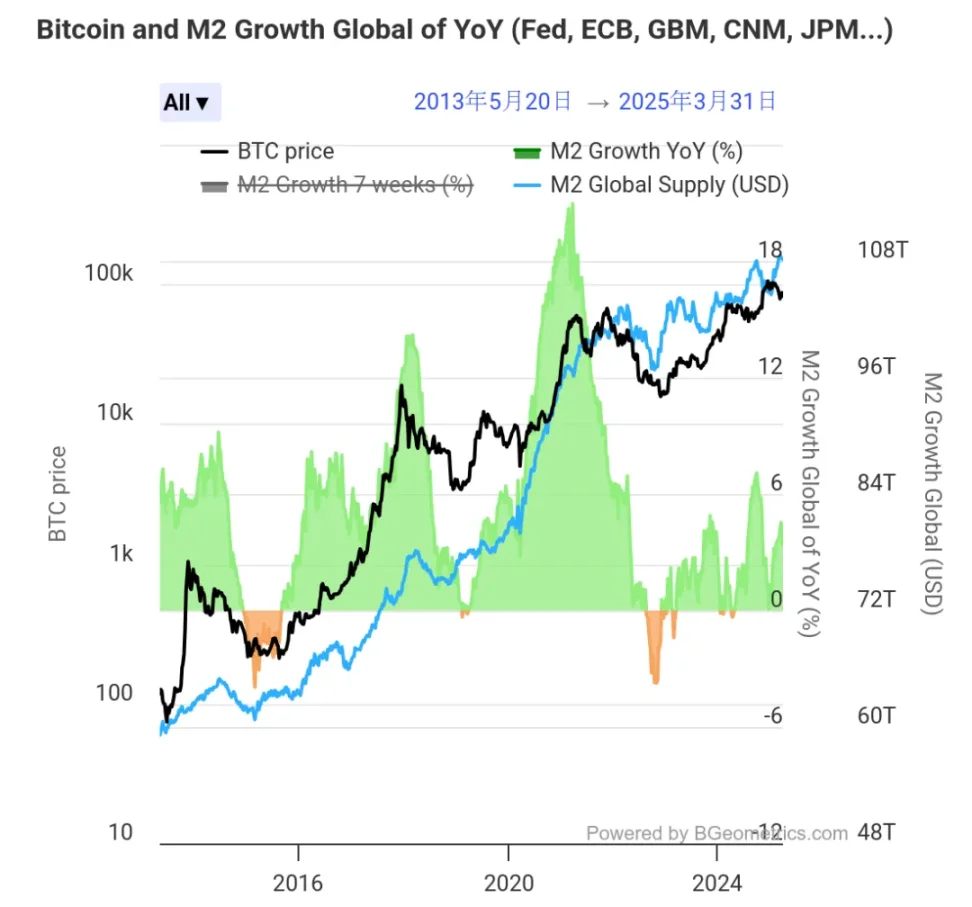

さて、この大きな変動が一時的に終息すると、暗号通貨市場の動向に影響を与える要因は、昔ながらの「インフレ」と「金利引き下げ」に戻るでしょう。金利引き下げだけが「黄金の山が洪水状態」をもたらし、BTCに代表されるリスク資産に成長の希望をもたらすことができるからです。

この相関関係は、過去 10 年間の世界の広義マネーサプライ (M2) と BTC の動向を比較することで分析できます。下の図は、過去 10 年間の BTC の大幅な増加が世界的な M2 の急増に基づいており、この相関傾向が他の金融データよりもはるかに優れていることを示しています。

これが、米国がインフレや金利引き下げに関連するデータを発表するたびに BTC が常に変動する理由です。これは、最終的に新しい資金が暗号通貨分野に参入できるかどうかに影響を与えるからです。

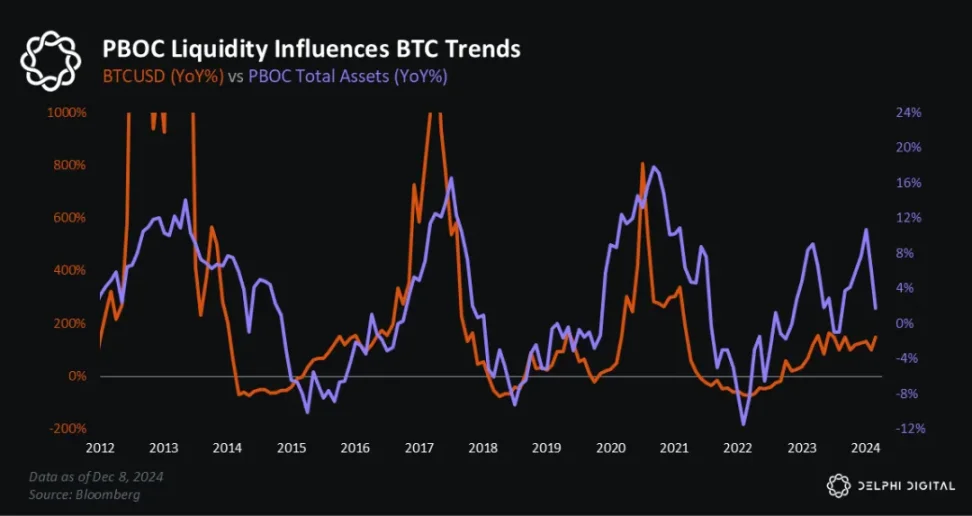

しかし、現時点では、暗号資産市場のほとんどの人は、FRBの金利引き下げの道筋にのみ注目しており、注目に値するもう1つのデータ、つまり中国人民銀行の資産規模、つまり中央銀行の資産規模を無視しているようです。これは、我が国の通貨の現在の流動性を反映するものです。

誰もが西海岸の金融市場に注目しているとき、私たち自身の金融流動性は無視されています。実は、これは BTC の上昇と下降にも密接に関係しています。結局のところ、私たちは偉大な国であり、最高の国の一つです。

下の図は、過去 3 サイクルにおける BTC の成長と PBOC 資産規模の成長の変化を示しています。この相関変動は、BTC のほぼすべての大きな上昇を通じて発生し、4 年ごとのサイクルにも対応していることがわかります。

中国人民銀行の流動性は、2020~2021年の暗号通貨の強気相場、2022年の弱気相場、2022年から2023年初頭のサイクル安値からの回復、2023年第4四半期(BTC ETFが承認される前)の急騰、および2024年第2四半期から第3四半期の反落に影響を与えました。

また、2024年の米国大統領選挙の数か月前には、中国人民銀行の流動性が再びプラスに転じ、「選挙強気」の波がちょうど到来した。

しかし、下の図を見ると、POBC の規模は 2024 年 9 月以降減少に転じ、2024 年末に底を打ち、現在は過去 1 年間で最高値まで上昇していることがわかります。データの相関関係の観点から見ると、PBOC の流動性の変化は通常、BTC および暗号通貨市場の大きな変動に先行します。

興味深いことに、2017年のBTC強気相場では、連邦準備制度理事会が「市場に資金を氾濫させた」わけではありません。その代わりに、年内に3回金利を引き上げ、量的引き締めを実施した。しかし、2017年に中国人民銀行の規模が過去最高を記録したため、BTCを筆頭とするリスク資産は依然として非常に楽観的なパフォーマンスを示しました。

S&P 500 の上昇も中国人民銀行の流動性と多少は相関している。過去のデータに基づくと、中国人民銀行の総資産とS&P 500の年間相関係数は約0.32です(2015~2024年のデータに基づく)。

もちろん、中国人民銀行の四半期金融政策報告は連邦準備制度理事会の金利決定会合の時期と重なるため、ある意味では短期的には相関関係が強まることになる。

まとめると、米国の金融緩和に加え、国内の金融データの変化にも注目する必要があることが分かる。 1週間前に次のようなニュースが出た。「預金準備率の引き下げや金利の引き下げといった金融政策手段には十分な調整余地があり、いつでも導入できる。」私たちがすべきことは、この変化を追跡することです。

資産規模で見ると、2025年1月現在、我が国の総預金は42.3兆米ドルであるのに対し、米国の総預金は約17.93兆米ドルであることは注目に値します。預金額の点では、より多くの財務上の可能性があると言わざるを得ません。流動性が改善すれば、何らかの変化があるかもしれません。

もちろん、議論する必要があるもう 1 つの点は、流動性が利用可能であれば暗号通貨市場に流入できるかどうかです。結局のところ、まだ一定の制限はあります。しかし、香港はすでに答えを出している。政策の緩さや都合から判断すると数年前とは違います。

最後に、今週のレビューを雷軍氏の言葉で締めくくりたいと思います。「風が吹けば豚も飛べる。」流れに逆らって進むよりも、勢いに乗る方が良い。待つこと以外に、私たちがしなければならないことは、風が吹いたときに勇気を出して一歩踏み出し、風に向かって飛んでいくことだけです。