fomc 会议与未来宏观展望

- 宏观局势:美联储 5 月 FOMC 会议维持利率不变,强调关税政策不确定性对双重使命的挑战,采取“静观其变”策略

- 资金流动:ETF 大额净流入 + 稳定币增发强劲,场内资金回暖,短期支撑市场。

- 市场结构:BTC 高位震荡,ETH 弱势反弹,山寨币快速修复但存在回调风险。

- 交易策略:保持高位防守心态,关注 BTC 9.16w 防守位,控制仓位、精选强势板块(如 SOL)。

一、宏观与市场环境

缩表持续放缓,流动性需关注债务上限和准备金变化。

鲍威尔重申经济韧性支持等待,降息时机取决于关税进展和数据,6 月会议将重新评估。

建议关注 7 月关税暂缓到期后的经济数据,年内降息 2~3 码仍有可能。

二、资金流向分析 & 主流币市场结构

外部资金流

- ETF 资金:本周流入 9.19 亿,流入量有所下降

- 稳定币:本周期增发 25.49 亿,日均增发 1.96 亿,增发水平处于中等

场内情绪指标

- 场外溢价:稳定币溢价持续下降,与价格有明显背离

比特币(BTC)

- 技术面:市场处于震荡上行区间

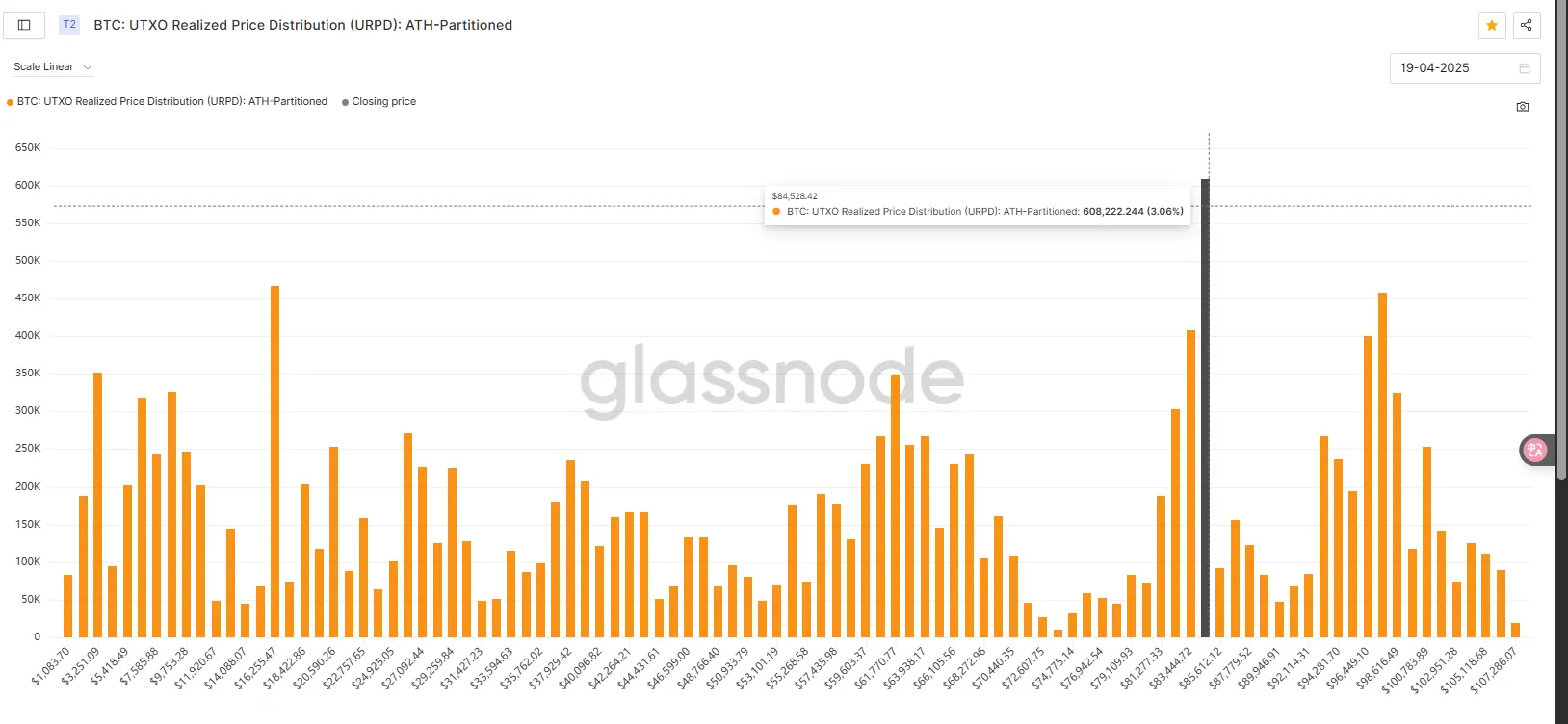

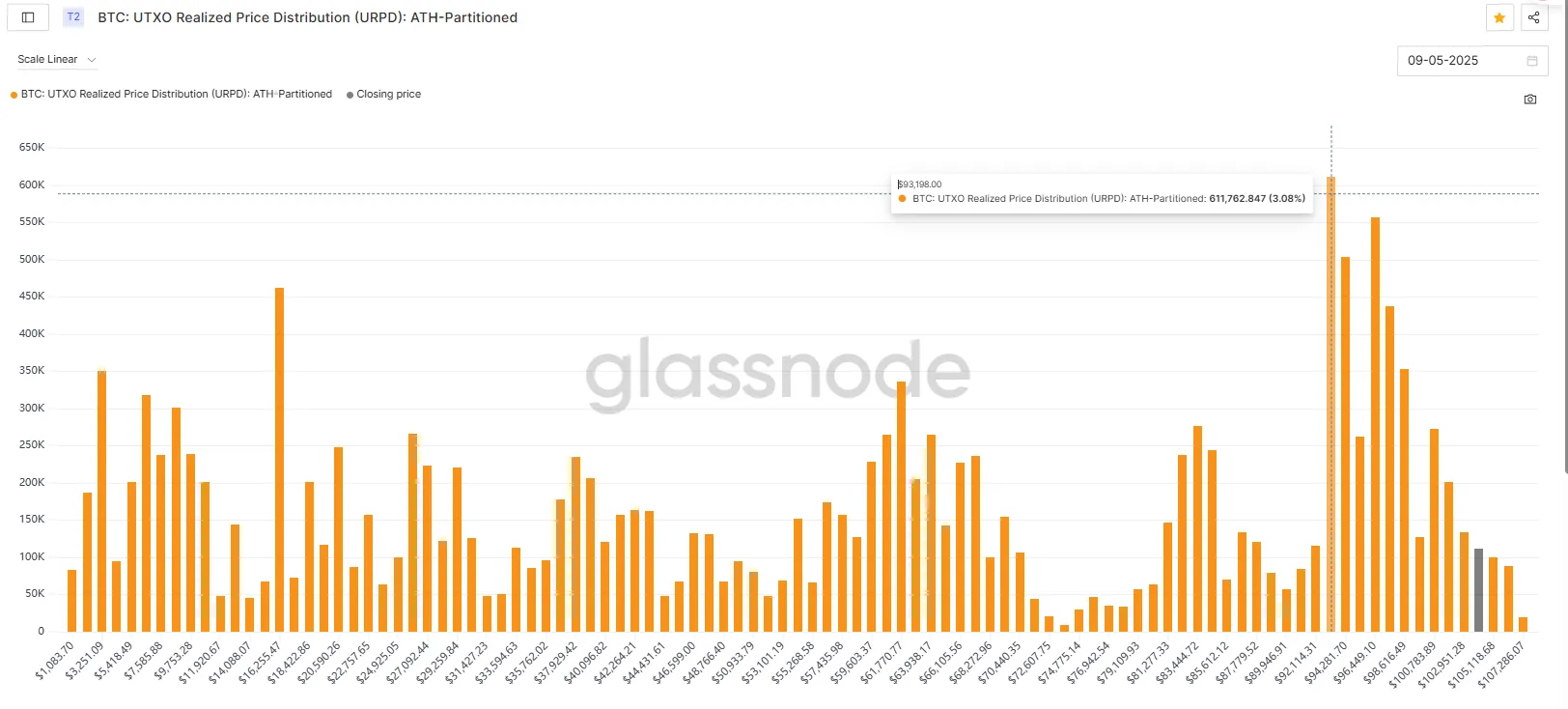

- 链上筹码分布:筹码峰回归至 9.3w 附近

以太坊(ETH)

- 走势弱于 BTC,ETH/BTC 维持震荡后于本周下破,资金持续回流至 BTC 主导。

- 链上异动:活跃地址上升,可能预示阶段性筑底完成。

宏观经济复盘

5 月 FOMC 会议总结与分析

一、会议核心要点

1.利率维持不变:美联储全票通过维持联邦基金利率在 4.25%~4.50% 区间,符合市场预期。

2.双重使命挑战:声明稿强调经济前景不确定性风险上升,失业率和通胀上行风险均增加,特朗普政府关税政策的不确定性是关键变量。

3.经济与通胀展望:

- 经济稳健扩张,就业市场稳定,失业率低位。

- 净出口波动影响数据,但整体经济韧性强。

- 通胀与失业率上行风险因关税政策不确定性而加剧,年内实现 2% 通胀目标和就业最大化面临挑战。

4.利率前瞻指引:延续谨慎态度,未来可能降息,但幅度和时机将更审慎,降息速度预计缓慢。

5.货币政策与缩表:

- 基准利率和缩表计划不变(美债每月到期不再投资上限 50 亿,MBS 350 亿)。

- 强调继续减少资产负债表规模,坚定承诺将通胀回归 2%。

二、缩表与流动性观察

1.缩表进度:

- 2024 年 6 月起缩表速度放缓,美债每月到期不再投资上限从 600 亿降至 250 亿,2025 年 4 月进一步降至 50 亿,MBS 维持 350 亿。

- 当前缩表速度约 400 亿 / 月,资产负债表规模降至 6.71 万亿(4 月单月降幅 309 亿)。

- 美债持仓从 5.77 万亿降至 4.22 万亿,MBS 从 2.74 万亿降至 2.17 万亿。

2.流动性与财政部动态:

- 2025 年 1 月债务上限到期后,财政部启动非常规措施,依赖短端国库券融资,吸收市场流动性。

- 当前 ON RRP 余额 1299 亿,银行准备金 3.219 万亿,TGA(财政部现金账户)5904 亿,低于 8500 亿目标。

- 展望:债务上限通过前,短端国库券融资将持续,TGA 用于一般支出,ON RRP 和 TGA 下降对流动性的支持减弱。

- 建议 7~8 月关注银行准备金下降幅度,警惕财政部“X-Day”临近的流动性风险。

三、鲍威尔记者会重点

1.“静观其变”立场:

- 新政府政策(贸易、移民、财政、监管)变化大,关税政策影响高度不确定,可能导致一次性或持续性通胀。

- 美联储需维持长线通胀预期稳定,避免物价上涨演变为持续通胀。

- 当前经济韧性允许美联储等待局势明朗,评估双重使命目标的距离及实现时间。

2.双重使命平衡:

- 未明确优先就业或通胀,强调两者风险均上升,但未面临两难抉择。

- 不会以单一失业率数字判断政策,将综合观察就业市场数据。

- 若失业率和通胀同时显著上升,将评估目标偏离程度及回归时间,做出艰难决策。

3.货币政策态度:

- 通胀略高于 2%,住房和非住房服务数据良好,但关税谈判结果未知。

- 经济韧性下,等待成本低,一旦局势明朗,美联储可迅速行动。

4.降息可能性:

- 当前通胀高于目标且有上行风险,经济预测转弱,不适合预防性降息(对比 2019 年通胀 1.6% 情况)。

- 降息需视关税规模、持续性及经济数据而定,短期无法确定路径。

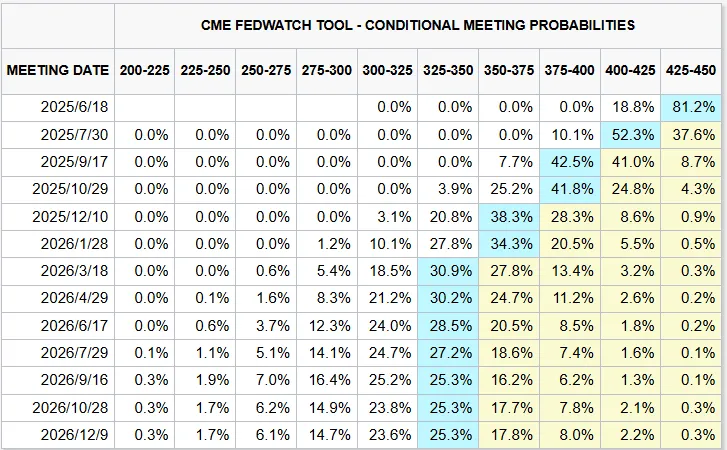

- 6 月会议将重新评估,3 月点阵图(年内降息两码)未更新,市场预期 6 月降息概率降至 23.2%。

1.经济健康:

- 褐皮书显示负面情绪(裁员、价格上涨、投资推迟),但硬数据(消费、信用卡使用)仍健康。

- 软数据(情绪)与硬数据(支出)关联较弱,消费者信心悲观但支出持续,支撑等待策略。

四、市场与政策展望

1.美联储策略:

- 5 月会议传递谨慎观望信号,等待关税政策明朗及经济数据确认。

- 经济韧性和数据支持下,美联储保持政策弹性与独立性。

2.降息预期:

- FedWatch 显示 6 月降息概率从 30.4% 降至 23.2%,全年仍预期降息三码。

- 关税 90 天暂缓到期(7 月初)后,经济数据可能回落,7 月或为降息窗口。

- 预计年内降息 2~3 码,下半年关税冲击可能拖累 GDP 至 1% 以内(纽约联储预估)。

3.经济数据支持:

- 就业:非农及 ADP 就业 3 个月平均增速温和(15.4 万、9.8 万)。

- 消费:2025 年 Q1 GDP 个人消费支出年化季环比 1.8%。

- 通胀:3 月 CPI 和 PCE 趋缓,油价 60 美元 / 桶,4 月低基期压力减弱。

- 上半年经济在拉货效应下保持强劲,下半年需关注关税影响。

五、总结

美联储 5 月 FOMC 会议维持利率不变,强调关税政策不确定性对双重使命的挑战,采取“静观其变”策略。缩表持续放缓,流动性需关注债务上限和准备金变化。鲍威尔重申经济韧性支持等待,降息时机取决于关税进展和数据,6 月会议将重新评估。建议关注 7 月关税暂缓到期后的经济数据,年内降息 50~100bps 仍有可能。

下周重点关注数据

二.链上数据分析

1.本周影响行情的中短期行情数据变化

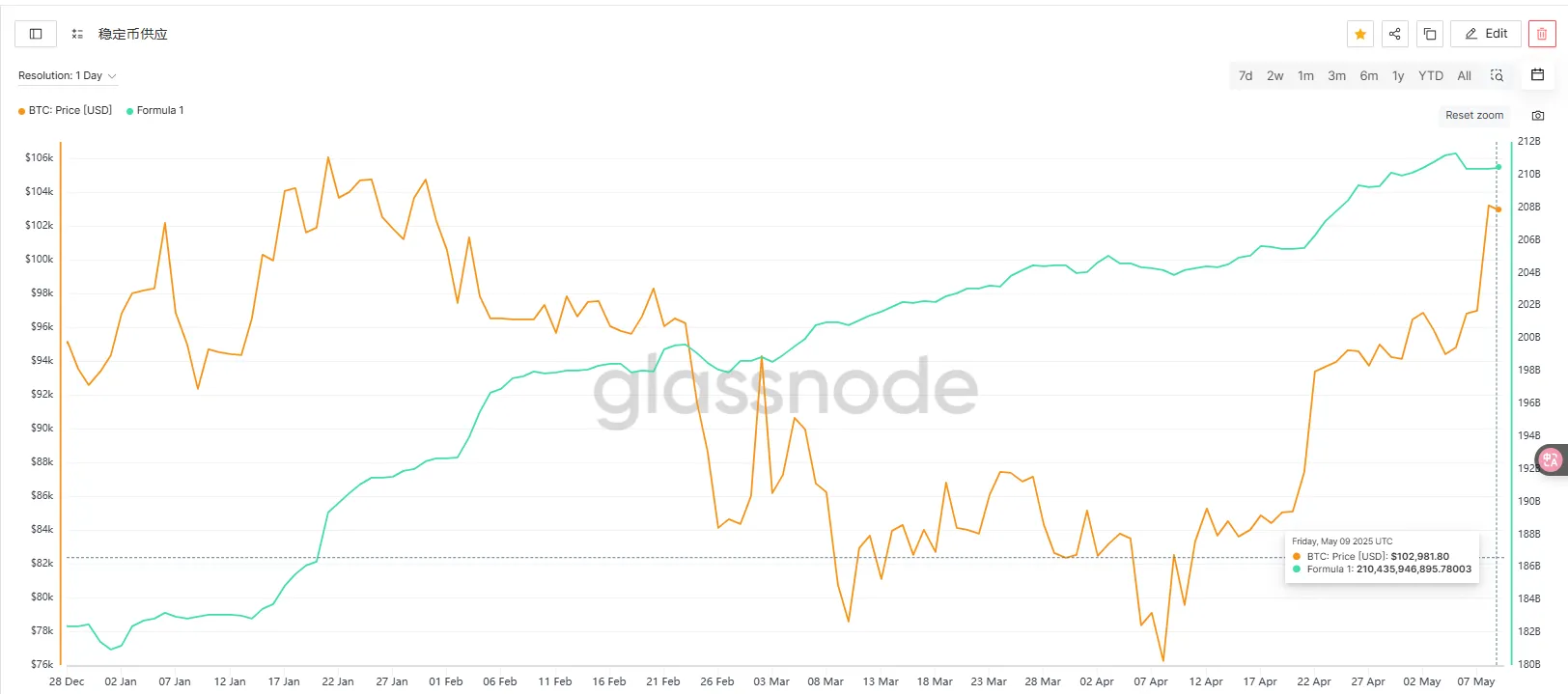

1.1 稳定币资金流动情况

4/25–5/8 期间,稳定币总量增至 2103.79 亿,单周期增发量达到 25.49 亿,为近四周最高,表明链上资金流入依然强劲。但日均增发量较前期略有回落(从 3.10 亿降至 1.96 亿),虽然短期节奏有所放缓,但是增发速率仍处于中等范围。整体来看,稳定币持续增发构成中期利多,为风险资产提供流动性支撑,尽管短期动能减弱,但资金结构仍有利于后续市场向好发展。

风险资产价格支撑增强

稳定币增发通常与投资者进场挂钩,这种体量的资金流入为比特币、以太坊及山寨币提供流动性支撑。市场普遍会解读为买盘能力增强,短期利多。

投机情绪依然存在但略有降温

尽管总增发量创新高,但日均增发下降,可能反映投机者短期热情略有降温,或主力资金在观望。结合近期市场走势,若价格未能同步上扬,可能预示资金等待更明确信号入场。

中期利多结构未破坏

稳定币总量和周度净增趋势整体仍在上升,说明资金仍在涌入链上市场,是市场维持震荡上行的前提条件之一。

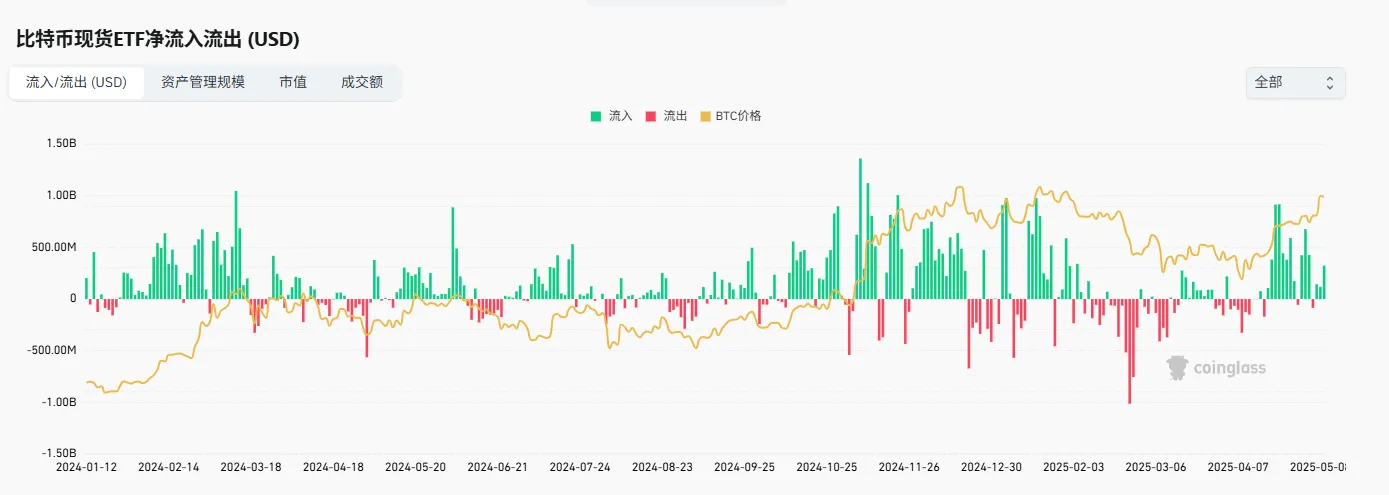

1.2 ETF 资金流动情况

过去四周 ETF 资金流呈现“快速升温—峰值回落”的节奏转换。本周流入仅 9.19 亿美元,远不及 4 月下旬的高位水平,显示机构资金在价格冲高后趋于谨慎。表明当前价格上涨已逐渐脱离实质性资金托底,更多受到市场情绪与技术动能驱动。整体来看,ETF 资金边际放缓使得上涨缺乏强支撑,市场正从“流入驱动期”过渡至“预期博弈期”,短期波动性可能加大,需关注资金面能否重新恢复主动性。

短期上涨缺乏持续资金支撑

尽管价格上涨,但 ETF 流入的放缓预示市场缺乏新的强力买盘。若后续缺乏基本面刺激(如政策利好或宏观宽松预期强化),BTC 价格可能进入震荡甚至技术性回调。

机构买盘由主动转为被动

流入量下降可能反映机构在高位转为观望,或部分资金已获利离场。这是从趋势强化期过渡到盘整期的典型表现。高峰过后的显著萎缩,配合价格创新高但成交乏力,需警惕潜在的顶部结构正在形成。

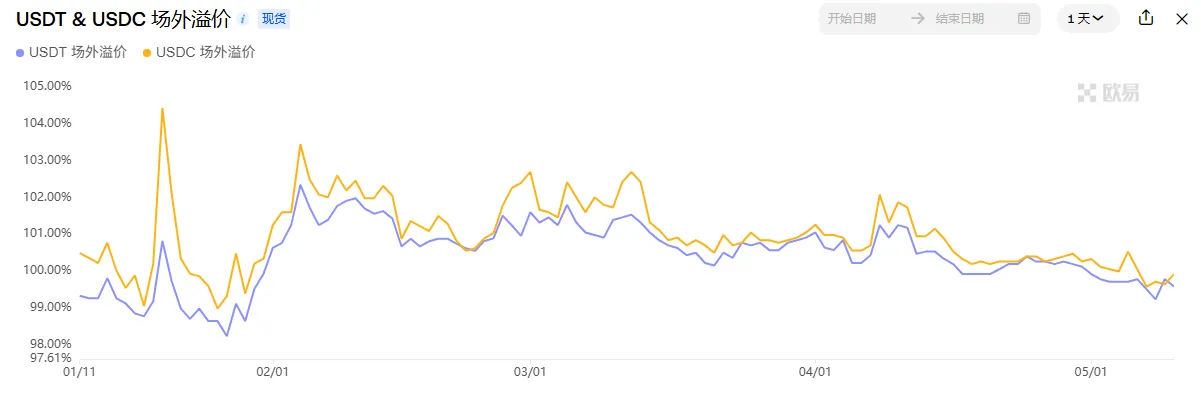

1.3 场外折溢价

本周 USDT 与 USDC 场外溢价持续回落并跌入水下区间,呈现与 BTC 价格走势背离的异常表现。BTC 持续上行至历史高位附近,但场外溢价却同步下滑,反映出资金入场意愿减弱,市场更多呈现“被动持仓”或“借势退出”心态。这种“价涨溢价跌”的反向结构预示短期风险在积累,投资者需警惕潜在的流动性退潮与价格回调压力,尤其在 ETF 流入减弱、链上增发趋缓的大环境下,稳定币贴水或成为市场动能衰退的早期信号。

1.4 URPD

我们来看下近期链上筹码结构示意图,4/19 号时 9.75w 的筹码量大幅转移至 8.45w,截止 9 号筹码峰回升至 9.3w,结合市场表现来看 BTC 在 9.78w 附近遇阻回调至 9.3w 后随后上冲至 10.4w,表面链上筹码对市场是由一定支撑阻力作用的,目前来看链上第一大支撑位在 9.3w 附件,第二大支撑在 8.45w 附近。

2.本周影响行情的中期行情数据变化

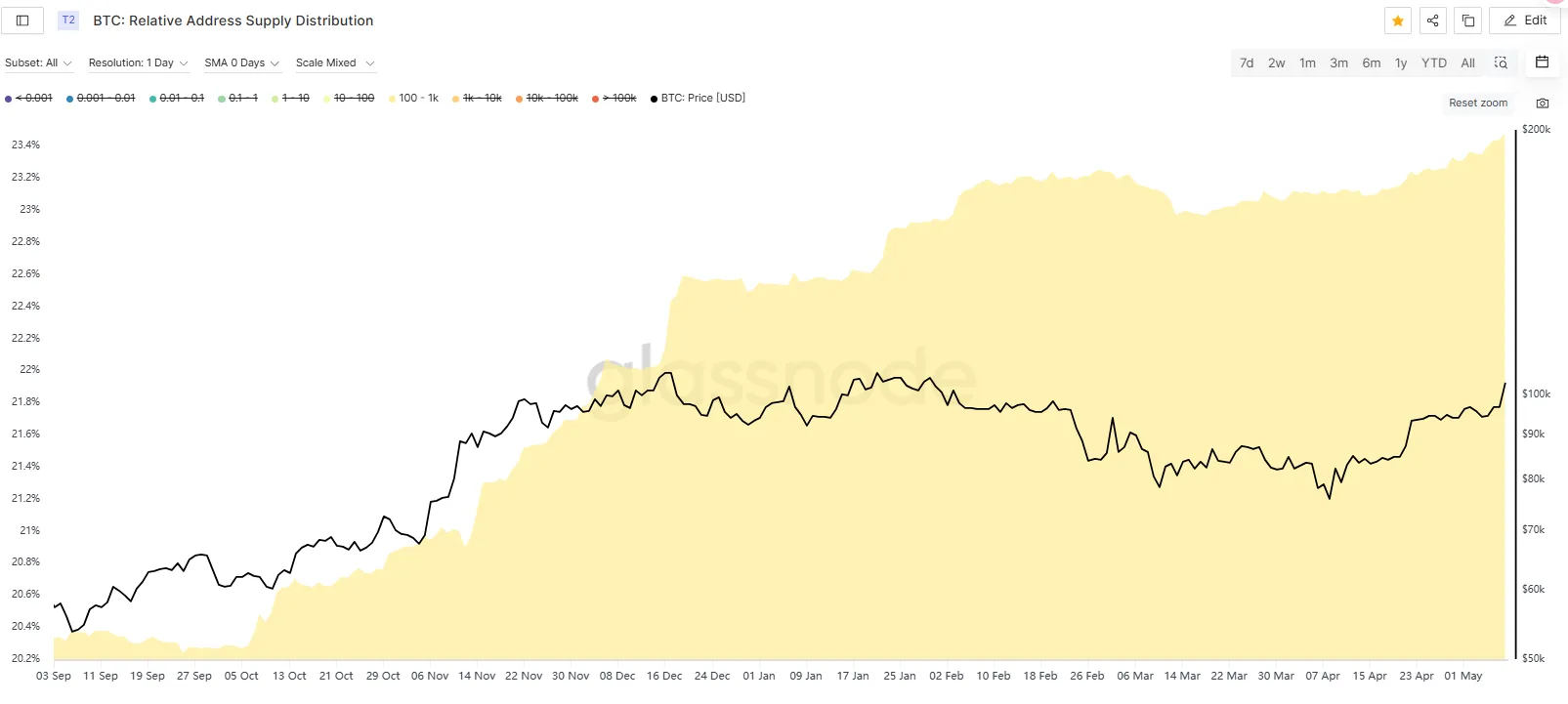

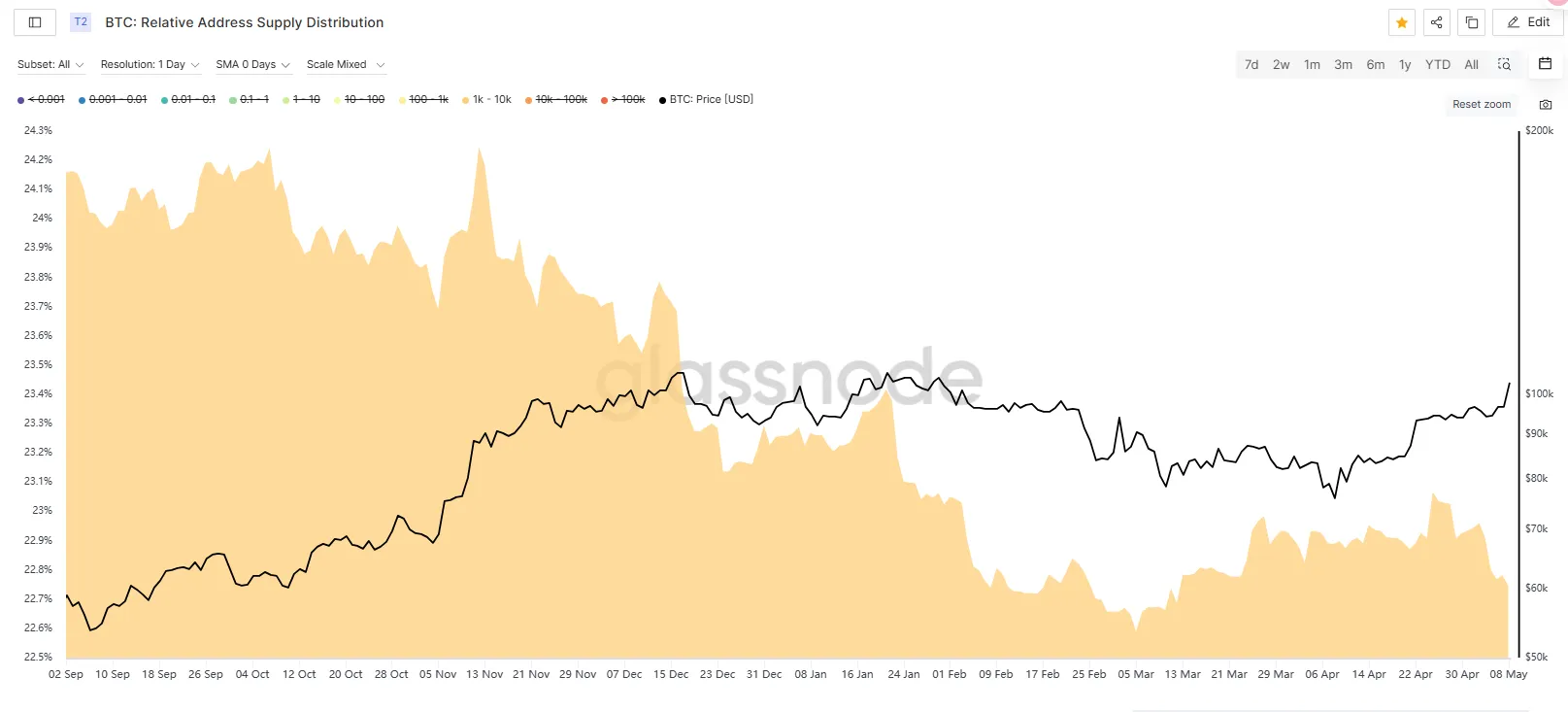

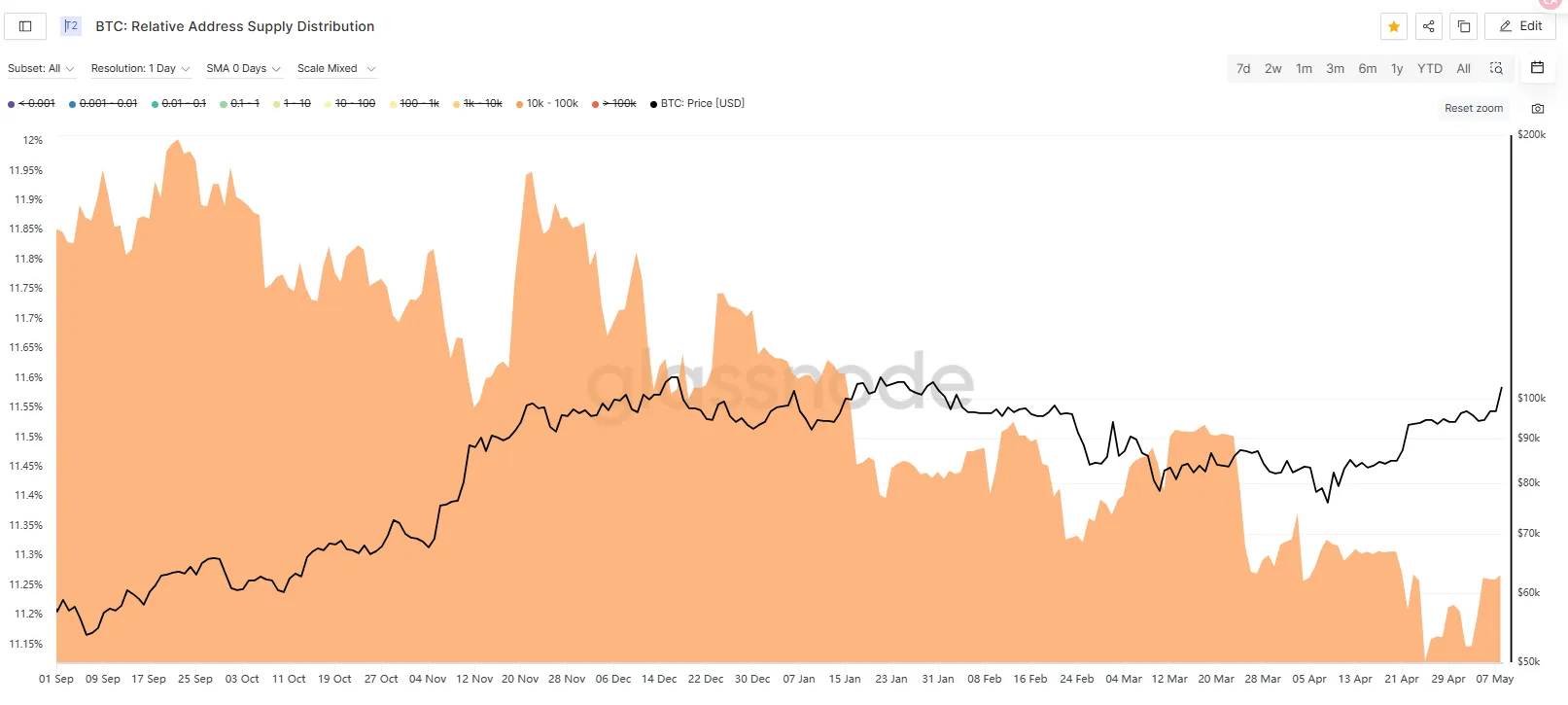

2.1 持币地址持币占比

本周 BTC 链上持币结构呈现出“中部吸筹、大户减持、巨鲸回流”的特征:其中 100–1k BTC 地址上升 0.14%,显示中型资金持续增持;1k–10k BTC 地址下降 0.2%,可能反映部分大户阶段性减仓或资金分散;10k–100k BTC 地址则微增 0.12%,或为超大资金逢低回补。整体来看,筹码正在向中腰部地址分布,链上结构趋于健康,有助于中期市场稳定发展。

2.2 盘面形态分析

一小时级别(图 1)来看指标即将修复,有进一步上冲的存在,需要警惕上冲 10.4w 之后背驰引发的回落而导致发四小时级别的指标死叉(图 2),下方需要关注 10w 附近的支撑,会在 10w-10.4w 之间震荡来修复 4 小时指标后进一步上冲。

特别鸣谢

创作不易,如需转载、引用可提前联系作者授权或说明出处来源,再次感谢读者朋友们的支持;

撰稿:Sylvia / Jim / Mat / Cage / WolfDAO

编辑:Punko / Nora

感谢以上小伙伴对本期周报做出的突出贡献,本周报由 WolfDAO 协作发布,仅供学习交流、研究或欣赏