FOMC会合と将来のマクロ経済見通し

- マクロ経済状況:連邦準備制度理事会(FRB)は5月のFOMCで金利を据え置き、関税政策の不確実性が二重の使命に与える課題を強調し、「様子見」戦略を採用した。

- 資本フロー: ETFへの多額の純流入とステーブルコインの強力な発行により、オンサイトファンドが回復し、短期的に市場を支えています。

- 市場構造: BTCは高値で変動し、ETHは弱く反発し、アルトコインは急速に回復するが反落のリスクがある。

- 取引戦略:高いレベルの防御的メンタリティを維持し、BTC 9.16w の防御ポジションに注意を払い、ポジションを制御し、強いセクター (SOL など) を選択します。

1. マクロ経済と市場環境

バランスシートの縮小は引き続き鈍化しており、流動性に関しては債務上限や準備金の変化に注意を払う必要がある。

パウエル議長は、経済の回復力が待機を支えていると改めて強調し、利下げの時期は関税の進捗状況とデータ次第であり、6月の会合で再評価されると述べた。

7月に関税停止期間が終了した後の経済データに注目することをお勧めします。今年、2~3ベーシスポイントの金利引き下げはまだ可能だ。

2. 主要通貨の資本フローと市場構造の分析

外部資金の流れ

- ETFファンド:今週は9億1900万の流入があり、流入額はわずかに減少した。

- ステーブルコイン:このサイクルでは25億4900万枚の新規コインが発行され、1日平均増加額は1億9600万枚で、発行レベルは中程度である。

市場感情指標

- OTCプレミアム:ステーブルコインのプレミアムは引き続き下落しており、価格との明確な乖離が見られる。

ビットコイン(BTC)

- テクニカル分析:市場は不安定な上昇レンジにある

- オンチェーンチップの分配:チップのピークは約9.3wに戻る

イーサリアム(ETH)

- トレンドは BTC よりも弱いです。 ETH/BTC はボラティリティを維持した後、今週は下落し、資金は BTC 優位に流れ続けました。

- オンチェーンの変化:アクティブアドレスの増加は、段階的な底入れが完了したことを示している可能性があります。

マクロ経済レビュー

5月のFOMC会合の要約と分析

1. 会議の要点

1. 金利は据え置き: 連邦準備制度理事会は、市場の予想通り、フェデラルファンド金利を 4.25% ~ 4.50% の範囲に維持することを全会一致で決定しました。

2. 二重の使命の課題:声明では、経済見通しの不確実性のリスクが高まり、失業とインフレのリスクも高まっていることが強調されました。トランプ政権の関税政策の不確実性は重要な変数だ。

3. 経済とインフレの見通し:

- 経済は着実に拡大しており、雇用市場は安定しており、失業率は低い。

- 純輸出の変動はデータに影響を与えているが、経済全体は堅調である。

- 関税政策の不確実性によりインフレと失業の上昇リスクが悪化しており、年内に2%のインフレ目標を達成し、雇用を最大化することが困難となっている。

4. 金利に関するフォワードガイダンス:慎重な姿勢が継続される。今後金利が引き下げられる可能性はあるが、その規模やタイミングはより慎重なものとなり、利下げのペースは緩やかになると予想される。

5. 金融政策とバランスシートの縮小:

- 基準金利およびバランスシート縮小計画に変更はない(満期を迎える米国債の月間投資限度額は50億ドルではなくなり、MBSの投資限度額は350億ドルとなる)。

- バランスシートの継続的な縮小を強調し、インフレ率を2%に戻すことを強く約束した。

2. バランスシートの縮小と流動性の観察

1. バランスシート削減の進捗状況:

- バランスシートの縮小ペースは2024年6月から鈍化し、満期を迎える米国債の月間投資限度額は600億ドルから250億ドルに削減され、さらに2025年4月に50億ドルに削減される。一方、MBSは350億ドルに据え置かれる。

- 現在、バランスシートの縮小ペースは月400億程度で、バランスシート規模は6兆7100億(4月だけで309億減)にまで減少している。

- 米国債保有高は5兆7,700億米ドルから4兆2,200億米ドルに減少し、MBSは2兆7,400億米ドルから2兆1,700億米ドルに減少した。

2. 流動性と財務の動向:

- 2025年1月に債務上限が失効した後、財務省は市場の流動性を吸収するために短期財務省短期証券による資金調達に頼り、非常措置を開始する予定だ。

- 現在のON RRP残高は1,299億、銀行準備金は3兆2,190億、TGA(財務現金口座)は5,904億で、目標の8,500億を下回っています。

- 見通し: 債務上限が通過するまでは、短期財務省による資金調達が継続され、TGA は一般支出に使用され、ON RRP と TGA の減少による流動性のサポートは弱まるでしょう。

- 7月と8月の銀行準備金の減少に注目し、財務省の「Xデー」が近づくにつれて流動性リスクに警戒することをお勧めします。

3. パウエル議長の記者会見の要点

1. 「様子見」の姿勢:

- 新政府の政策(貿易、移民、金融、規制)は非常に変動しやすく、関税政策の影響は非常に不確実であるため、一時的なインフレまたは永続的なインフレにつながる可能性があります。

- 連邦準備制度理事会は、価格上昇が持続的なインフレに転じるのを防ぐために、長期的なインフレ期待を安定させる必要がある。

- 現在の経済の回復力により、FRBは状況が明らかになるまで待ち、その二重の使命の目標を達成するまでの距離と時間を評価することが可能となる。

2. デュアルミッションバランス:

- 雇用とインフレのどちらを優先するかは明言しなかったが、双方のリスクは高まっているものの、ジレンマに直面しているわけではないと強調した。

- 政策は単一の失業率の数字に基づいて判断されるのではなく、雇用市場のデータを総合的に見て判断されることになる。

- 失業率とインフレ率が同時に大きく上昇した場合には、目標からの乖離度合いや復帰時期を見極め、難しい判断を迫られることになる。

3. 金融政策姿勢:

- インフレ率は2%をわずかに上回り、住宅および非住宅サービスのデータは良好だったが、関税交渉の結果は不明だった。

- 経済の回復力を考えると、待機コストは低く、連邦準備制度は状況が明らかになればすぐに行動できる。

4. 金利引き下げの可能性:

- 現在のインフレ率は目標を上回っており、上振れリスクがあり、経済予測は弱まっているため、予防的な利下げには適していません(2019年のインフレ率は1.6%)。

- 利下げの是非は関税の規模や持続性、経済データ次第であり、短期的には方向性を決定できない。

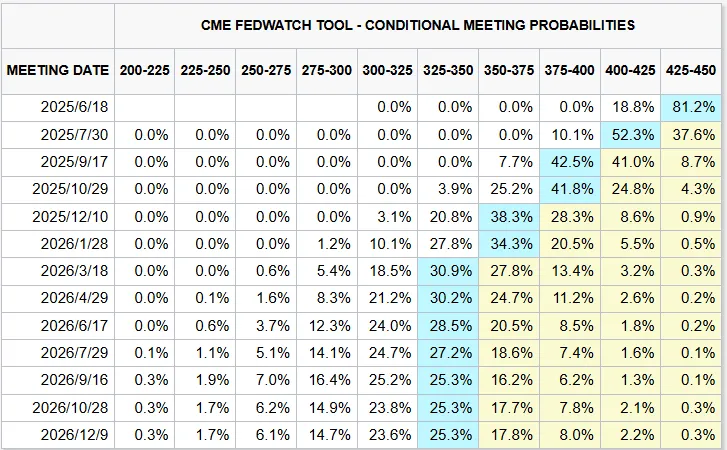

- 6月の会合は再評価される予定であり、3月のドットプロット(年内2回の利下げ)は更新されていない。市場では6月の利下げ確率が23.2%に低下すると予想されている。

1. 経済の健全性:

- ベージュブックはネガティブな感情(レイオフ、価格上昇、投資の遅れ)を示しているが、ハードデータ(消費、クレジットカードの使用)は健全な状態を保っている。

- ソフトデータ(感情)とハードデータ(支出)の相関は弱く、消費者信頼感は悲観的だが支出は継続しており、様子見戦略を支えている。

IV.市場と政策の見通し

1. Fedの戦略:

- 5月の会合では、関税政策の明確化と経済データの確認を待ち、慎重な様子見の姿勢を示した。

- 経済の回復力とデータのサポートにより、連邦準備制度は政策の柔軟性と独立性を維持しています。

2. 金利引き下げの期待:

- FedWatchによれば、6月の利下げ確率は30.4%から23.2%に低下し、年内は依然として3ポイントの利下げが予想されている。

- 90日間の関税停止期間が終了した後(7月初旬)、経済指標は低下する可能性があり、7月は金利引き下げの機会となる可能性がある。

- 今年は金利が2~3ベーシスポイント引き下げられると予想されており、今年後半の関税の影響でGDPが1%未満に押し下げられる可能性がある(ニューヨーク連銀の推計)。

3. 経済データの裏付け:

- 雇用: 非農業部門雇用者数およびADP雇用者の3か月平均増加率は中程度(154,000人と98,000人)でした。

- 消費: 2025年第1四半期のGDP個人消費支出は、前四半期比年率1.8%増加しました。

- インフレ: 3 月の CPI と PCE は減速し、原油価格は 1 バレルあたり 60 ドルとなり、低いベース圧力は 4 月に緩和しました。

- 今年前半は財の引き揚げ効果で景気は好調を維持したが、今年後半は関税の影響に注意する必要がある。

V. 結論

連邦準備制度理事会は5月のFOMCで金利を据え置き、関税政策の不確実性が二重の責務にもたらす課題を強調し、「様子見」戦略を採用した。バランスシートの縮小は引き続き鈍化しており、流動性に関しては債務上限や準備金の変化に注意を払う必要がある。パウエル議長は、経済の回復力が待機を支えていると改めて強調し、利下げの時期は関税の進捗状況とデータ次第であり、6月の会合で再評価されると述べた。 7月に関税停止期間が終了した後の経済データに注目することをお勧めします。今年も50~100bpsの利下げは可能だ。

来週注目すべき主要データ

2. オンチェーンデータ分析

1. 今週の市場に影響を与える短期・中期市場データの変化

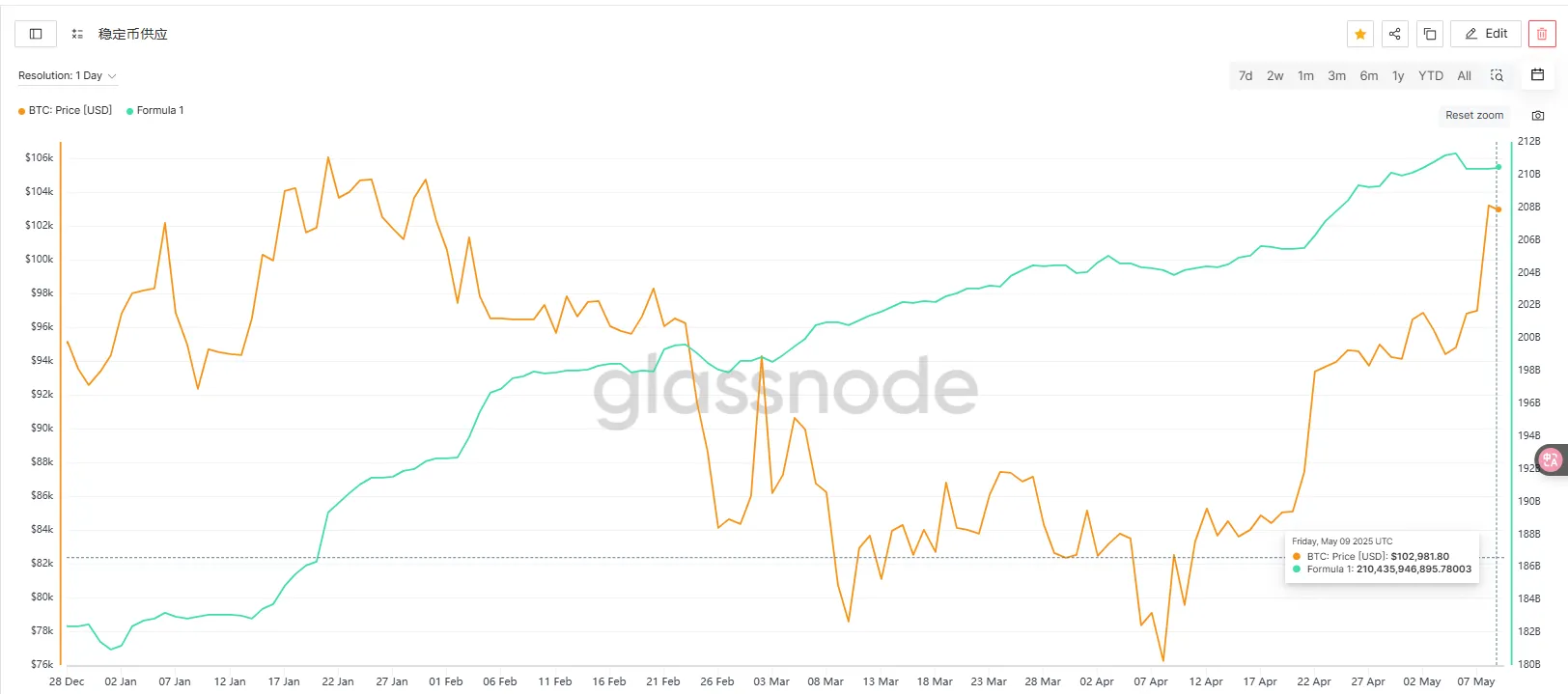

1.1 ステーブルコインの資金フロー

4月25日から5月8日までの期間、ステーブルコインの総額は2103億7900万枚に増加し、単期間の発行枚数は25億4900万枚に達し、過去4週間で最高を記録し、チェーンへの資金流入が依然として堅調であることを示しています。ただし、1日あたりの平均発行枚数は前期に比べ若干減少しました(3億1,000万枚から1億9,600万枚)。短期的なペースは鈍化しているものの、発行率は依然として中程度の範囲にあります。全体として、ステーブルコインの継続的な発行は中期的にはプラスであり、リスク資産の流動性サポートを提供します。短期的な勢いは弱まっているものの、資金調達構造は依然としてその後の市場の前向きな発展に貢献しています。

リスク資産価格の支えが強化される

追加のステーブルコインの発行は通常、投資家の参入に関連しています。この量の資本流入はビットコイン、イーサリアム、アルトコインに流動性サポートを提供します。市場は一般的にこれを購買力の増加と解釈しており、短期的には強気となっている。

投機的な感情は残っているが、やや冷え込んでいる

総発行量は過去最高を記録したものの、1日平均発行量は減少しており、これは投機筋の短期的な熱意が若干冷めたこと、あるいは大手ファンドが様子見していることを反映している可能性がある。最近の市場動向と合わせて、価格が同時に上昇しない場合は、資金が市場参入のためのより明確なシグナルを待っていることを示している可能性があります。

中期的な強気構造は崩れていない

ステーブルコインの総量と週ごとの純増加傾向は依然として増加傾向にあり、資金が依然としてオンチェーン市場に流入していることを示しており、これは市場が不安定な上昇傾向を維持するための前提条件の1つです。

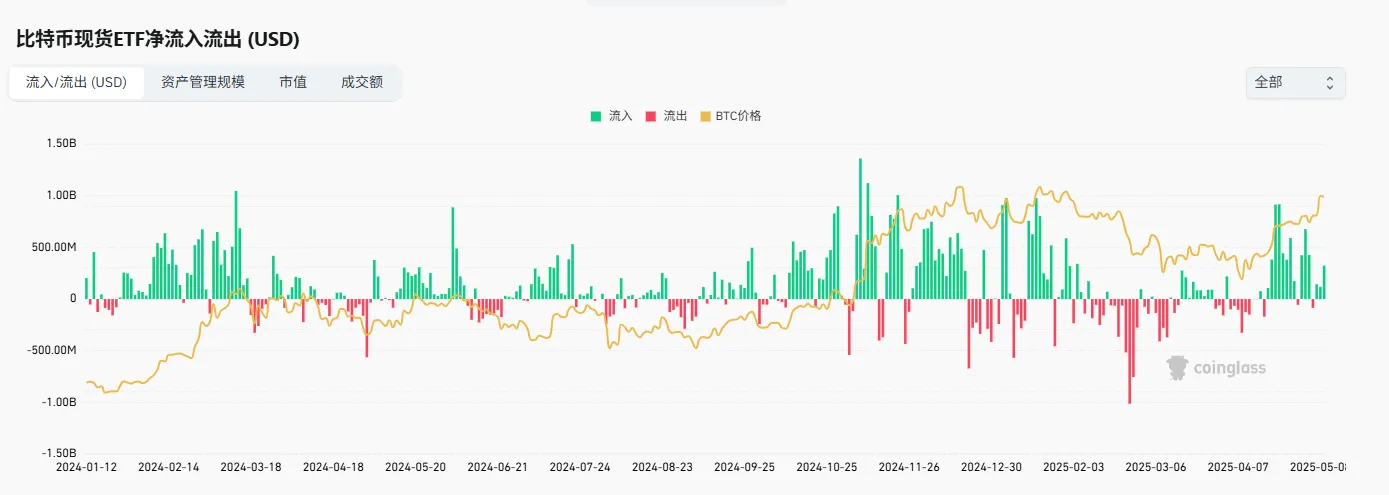

1.2 ETFファンドフロー

過去4週間、ETF資金の流入は「急速な温暖化とピーク時の減少」のリズムを示している。今週の流入額はわずか9億1900万ドルで、4月下旬の高水準を大きく下回っており、価格高騰を受けて機関投資家が慎重になっていることを示している。これは、現在の価格上昇が実質的な資金のサポートから徐々に逸脱し、市場感情と技術的な勢いによって推進されていることを示しています。全体的に、ETFファンドのわずかな減速により、上昇に対する強力なサポートが不足しています。市場は「流入主導期」から「期待ゲーム期」に移行しつつある。短期的なボラティリティが高まる可能性もあり、資金面が主導権を取り戻せるかどうか注目したい。

短期的な上昇は持続的な財政支援を欠いている

価格上昇にもかかわらず、ETFの流入が鈍化していることは、市場における強力な新規購入が不足していることを示唆している。将来的に根本的な刺激(好ましい政策やマクロ緩和への期待の強化など)が欠如した場合、BTC 価格は変動の激しい期間、あるいは技術的な調整期に入る可能性があります。

機関投資家の購買はアクティブからパッシブへ

流入額の減少は、機関投資家が高水準で傍観者に転じたこと、あるいは一部のファンドがすでに利益を確定して市場から撤退したことを反映しているのかもしれない。これは、トレンド強化期間から統合期間への移行の典型的な兆候です。ピーク後の大幅な縮小と、記録的な高価格にもかかわらず取引が弱いことから、天井構造が形成される可能性に注意する必要があります。

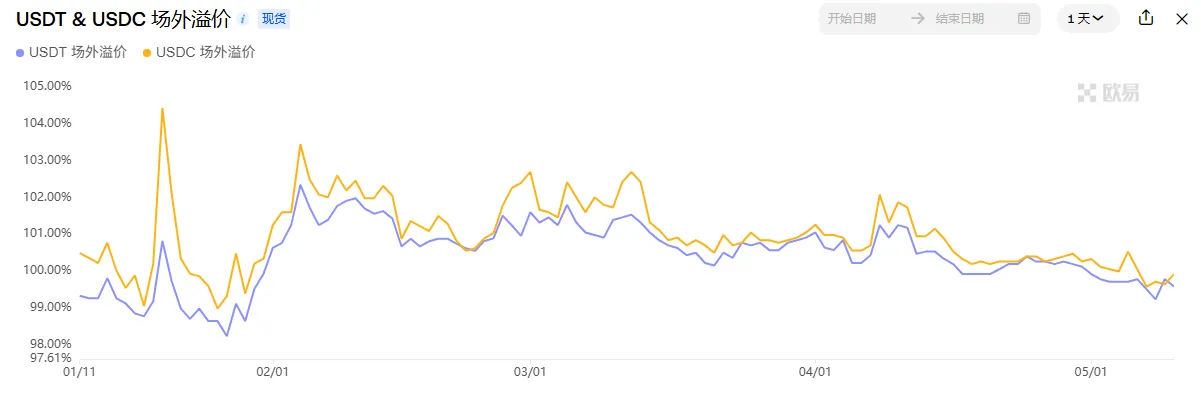

1.3 OTC割引とプレミアム

今週、USDTとUSDCの店頭プレミアムは下落を続け、アンダーウォーター領域に落ち込み、BTCの価格トレンドから逸脱する異常な動きを見せました。 BTCは引き続き史上最高値付近まで上昇しましたが、同時にOTCプレミアムは低下しました。これは、資金が市場に参入する意欲が弱まり、市場が「消極的な保有」または「勢いを利用して退出する」という心理を示す可能性が高くなっていることを反映しています。この「価格上昇と保険料下落」の逆転構造は、短期的なリスクが蓄積していることを示しています。投資家は、流動性の低下や価格修正圧力の可能性に注意する必要がある。特に、ETFの流入が弱まり、オンチェーン発行が減速する環境では、ステーブルコインの割引は市場の勢いが衰えていることを示す早期の兆候となる可能性がある。

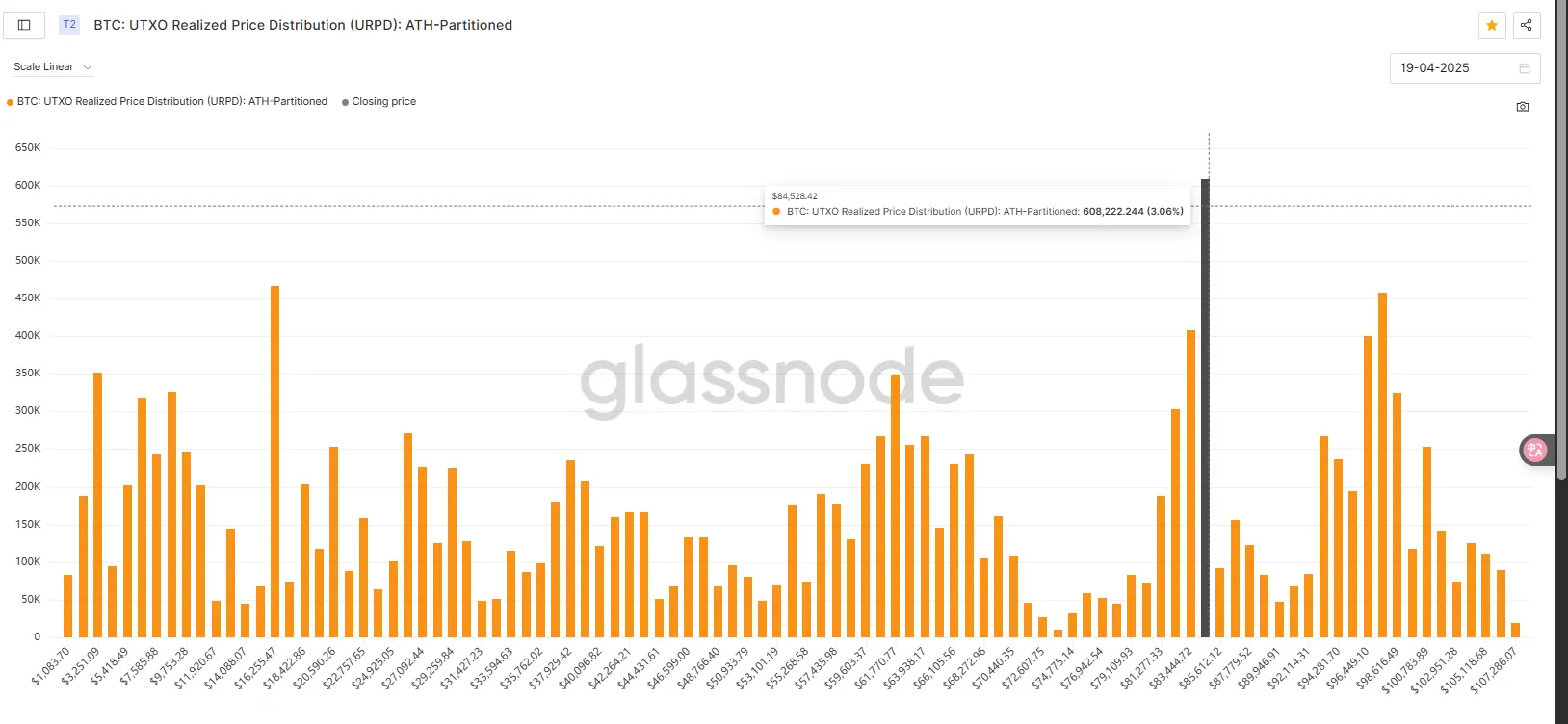

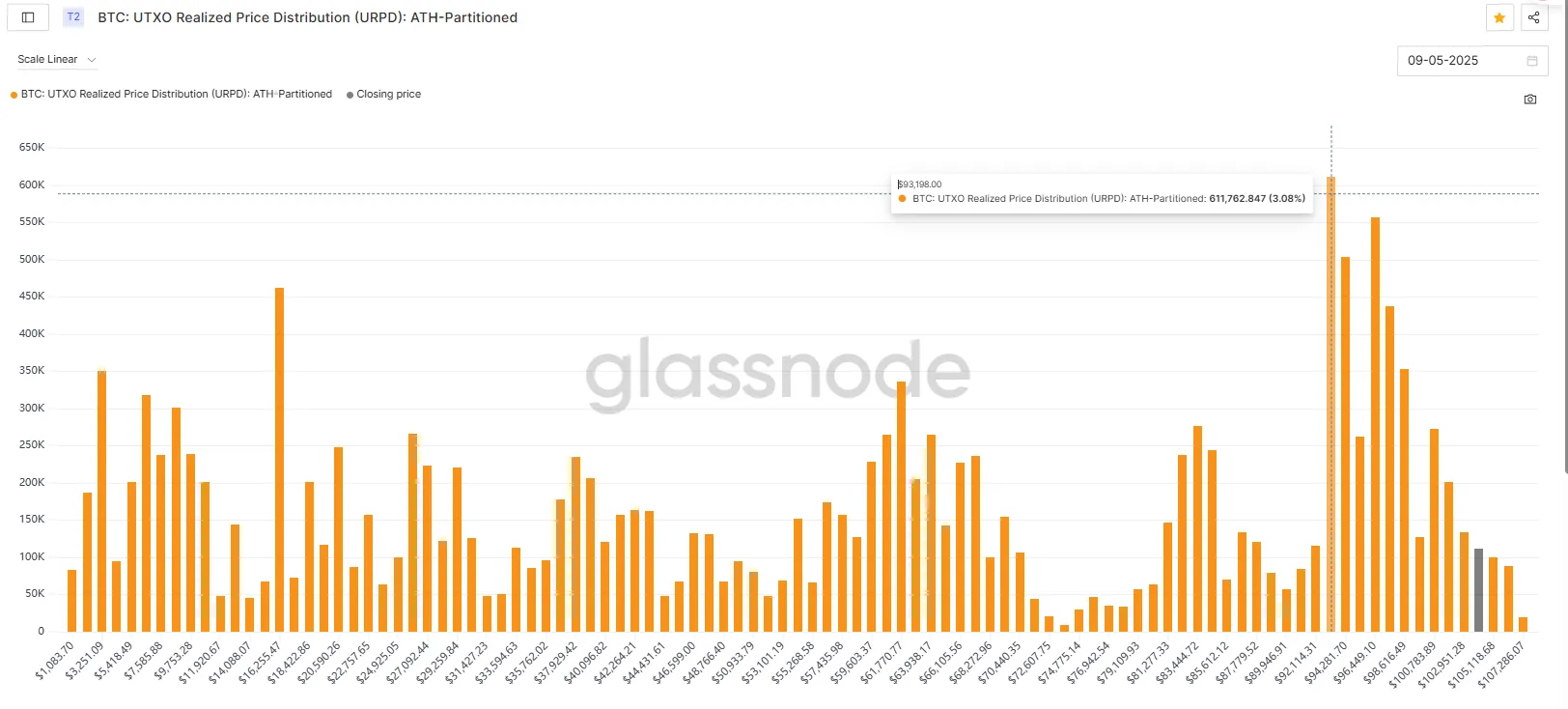

1.4 URPD

最近のオンチェーンチップの構造図を見てみましょう。 4月19日のチップボリュームは9.75wから8.45wに大幅に移行しました。 9日時点ではチップピークが9.3wまで回復した。市場の動きと相まって、BTCは9.78w付近で抵抗に遭遇し、9.3wまで下落した後、10.4wまで急上昇しました。オンチェーンチップは市場に対して一定のサポートとレジスタンス効果を持っているようです。現在、チェーン上の最初の主要サポート レベルは約 9.3w で、2 番目の主要サポート レベルは約 8.45w です。

2. 今週の市場に影響を与える中期市場データの変化

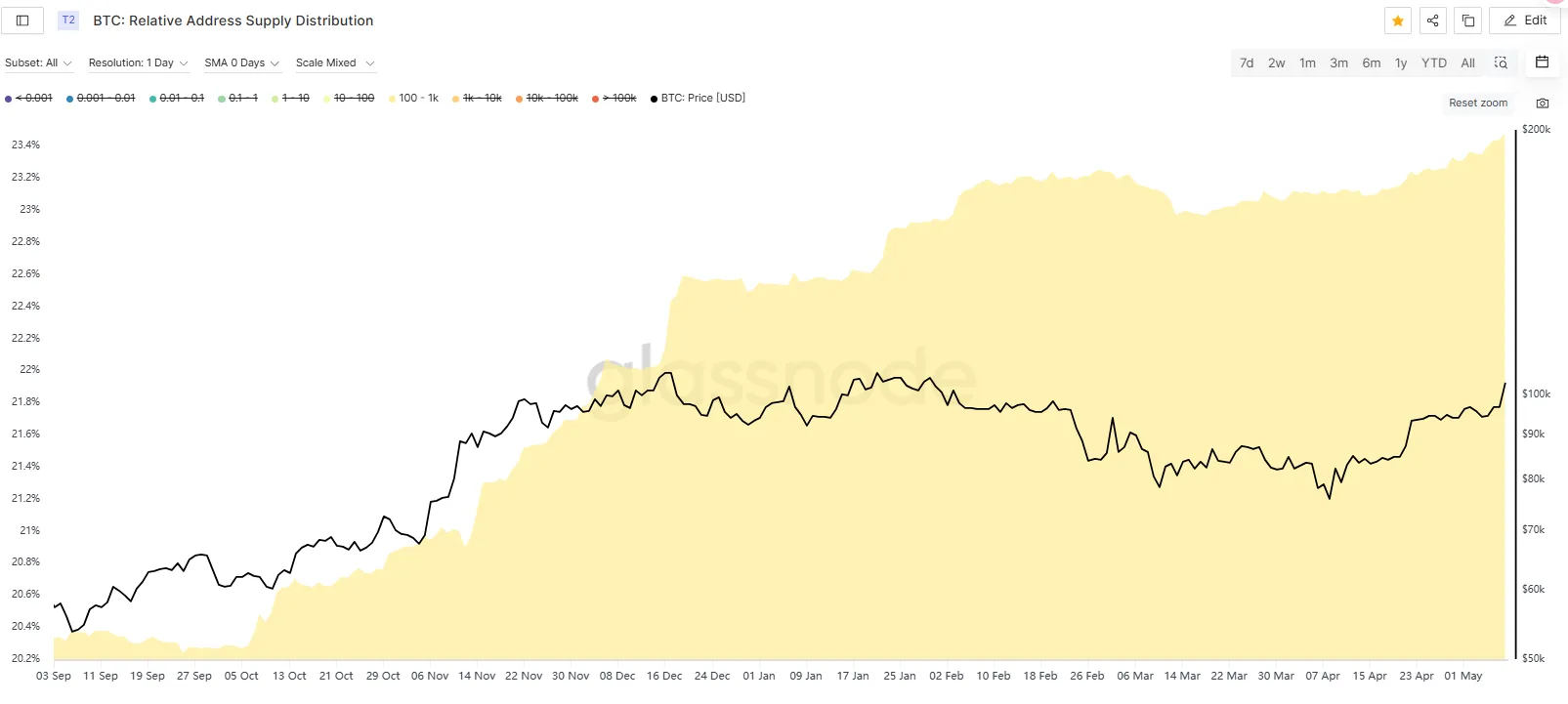

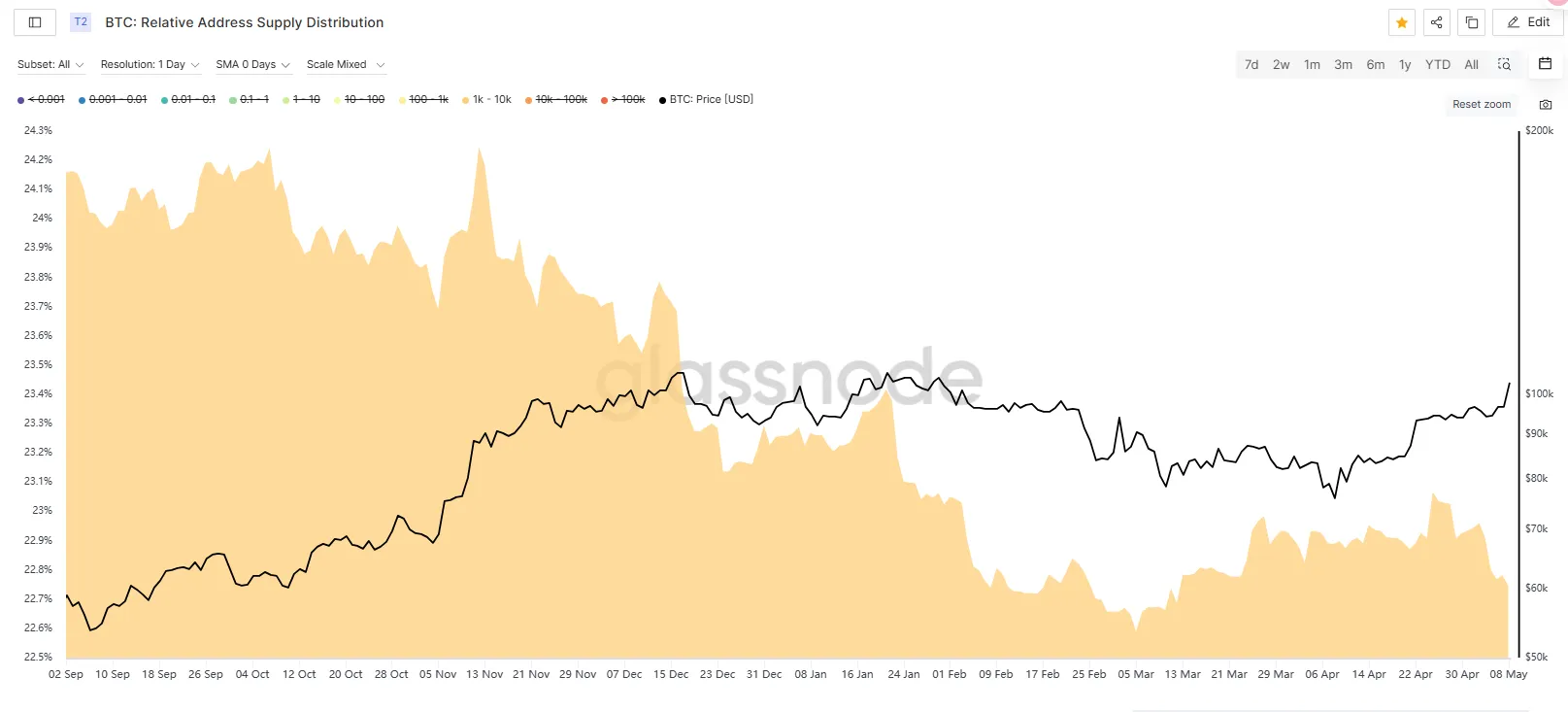

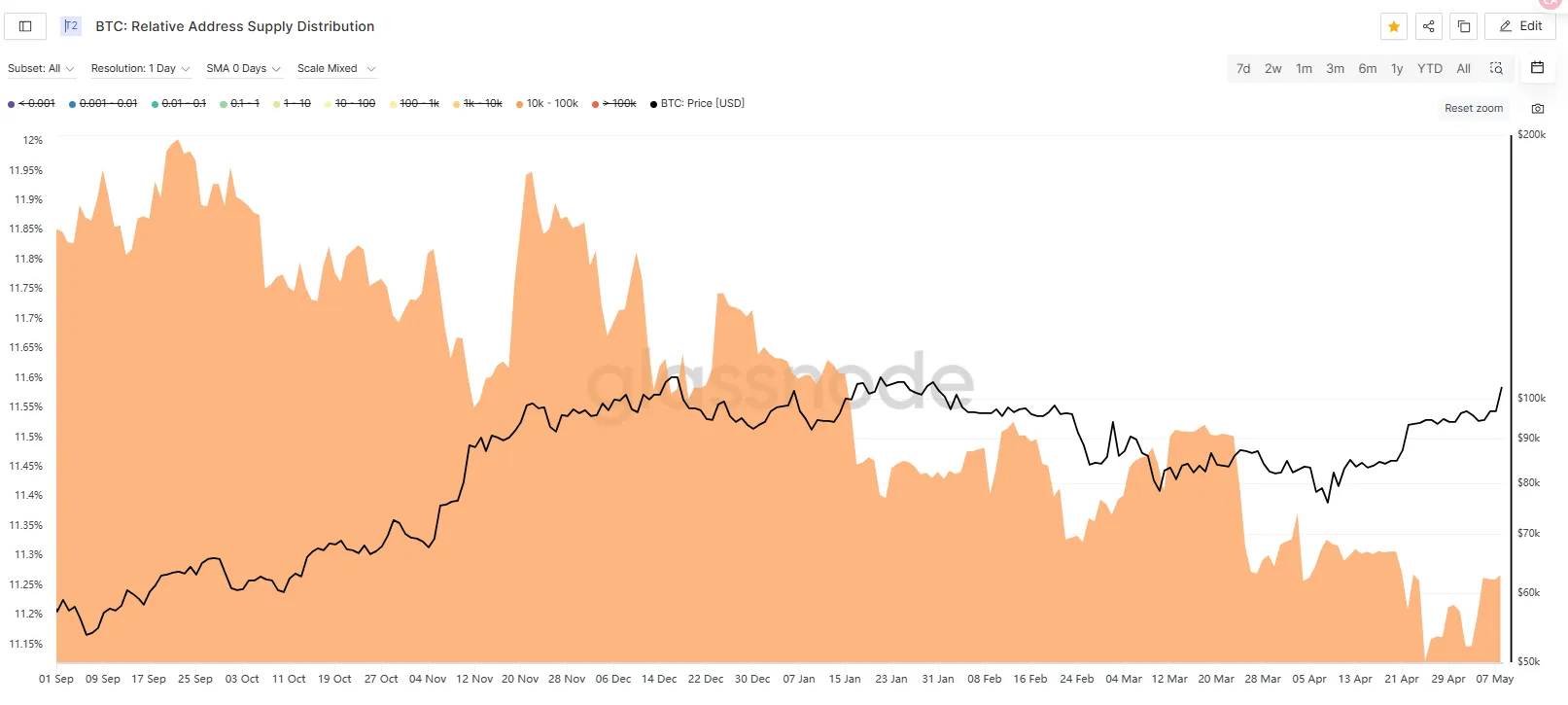

2.1 コイン保有アドレスが保有するコインの割合

今週、BTCオンチェーン保有構造は「中規模蓄積、大規模減少、クジラ回帰」の特徴を示しました。その中で、100~1,000 BTCアドレスは0.14%増加し、中規模ファンドが保有量を増やし続けていることがわかりました。 1k-10k BTCアドレスは0.2%減少しました。これは、一部の大口投資家が一時的にポジションを減らしたり、資金を分散したりしたことを反映している可能性があります。 1万~10万BTCアドレスは0.12%とわずかに増加しましたが、これは大規模なファンドが低価格で買い戻したことが原因と考えられます。全体的に、チップは中位から下位のアドレスに分配されており、オンチェーン構造はより健全になりつつあり、中期的には市場の安定につながるでしょう。

2.2 市場パターン分析

1時間足レベル(図1)からは指標が修復されつつあり、さらに上昇する可能性があります。 10.4wへの急上昇後の乖離によって引き起こされる引き戻しには注意が必要です。これは、4時間足指標のデッドクロスにつながる可能性があります(図2)。 10W以下のサポートに注目する必要がある。 4時間インジケーターを修復するために10w〜10.4wの間で振動し、その後さらに急上昇します。

特別な感謝

創造は簡単ではありません。転載・引用する場合は、事前に著者に連絡して許可を得るか、出典を明記してください。改めましてご支援ありがとうございます。

執筆者: シルビア / ジム / マット / ケージ / WolfDAO

編集者:Punko / Nora

この週報に多大な貢献をしてくださった上記のパートナーの皆様に感謝申し上げます。この週刊レポートは、学習、コミュニケーション、研究、または鑑賞のみを目的としてWolfDAOによって発行されています。