創世記の物語:暗号通貨が私を見つけた方法

原作者: @hmalviya9

原文翻訳: zhouzhou、BlockBeats

編集者注:現在のRWA永久商品(Ostiumなど)の利用は急増していますが、GLPスタイルの流動性モデルは、高い資金調達率、トレーダーとLP間のゼロサムゲーム、ヘッジメカニズムの欠如により持続不可能であり、プラットフォームの拡張を制限しています。対照的に、HyperLiquid はより柔軟な HLP モードを採用することでパフォーマンスが向上します。今後、Ostium が長期的かつ健全な発展を遂げるためには、オーダーブックモデルに切り替え、手数料を削減し、市場の効率性を向上させることが必要となるでしょう。

以下は元の内容です(読みやすく理解しやすいように、元の内容を再編成しました)。

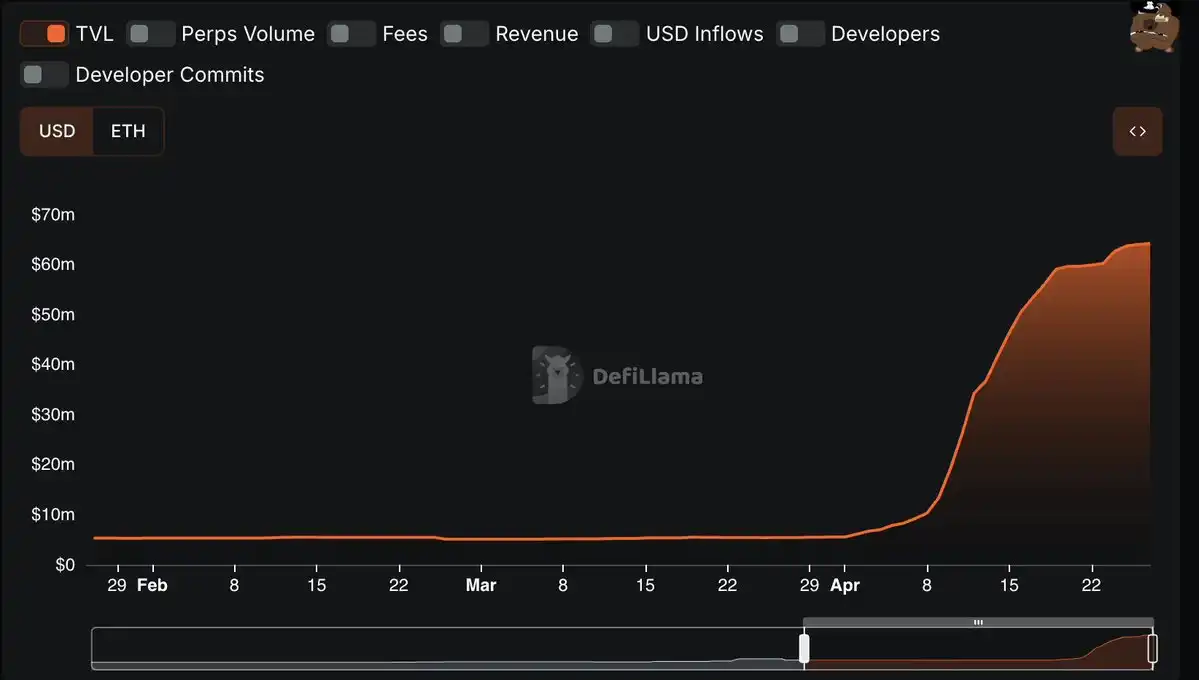

過去 1 か月間、関税危機が迫り、通貨市場が暴落し、株式市場が心電図のように変動するなか、RWA 永久契約の利用は驚異的な増加を見せました。 @OstiumLabs の預金総額は、わずか 1 か月で 600 万ドル未満の安定したレベルから 6,000 万ドル以上に急上昇しました。取引量も急増した。 HyperLiquid は、@Paxos の PAXG 永久契約市場も立ち上げました。

暗号デリバティブで RWA をロングまたはショートする需要が非常に顕著になっています。問題は、現在の解決策は十分かどうかです。十分でない場合、どのように改善できますか?

これらの解決策がなぜ悪いのでしょうか?

冒頭で、一見矛盾する 2 つの視点について言及しました。一方では、トレーダーは確かに RWA 製品を使用しています。一方で、既存の解決策が十分かどうか疑問に思いました。

ユーザーがこれらのプラットフォームを選択しているということは、現在のRWA永久契約で十分ではないかと考える人もいるかもしれません。しかし、そうではありません。いくつかのデータを使って説明しましょう。

Ostium の資金調達率を見ると、金取引ペア (XAU/USD) の資金調達率は 30% と高く、現在も 13% であることがわかります。

比較すると、Bybit の BTC の現在の資金調達率は Ostium の約半分ですが、Binance と OKX の BTC の資金調達率は Ostium の約 4 分の 1 にすぎません。これは金のパフォーマンスが優れていたためだと考える人もいるかもしれないが、必ずしもそうではない。

金は今年これまでに約50%上昇しており、ビットコインも同様に上昇している。

さらに、暗号通貨市場を従来の金融市場(CME など)と比較すると、そのギャップはさらに明白になります。 CMEで金の買いポジションをロールバックする場合、年間コストは約6%で、これはOstiumの最低資金調達率の半分、600ベーシスポイントの差に過ぎません。

このような大きな価格差を見ると、デルタ ニュートラル (方向性リスクなし) 取引を行う読者は、裁定取引の余地が非常に大きいと感じるかもしれません。たとえば、Ostium を空売りして 13% の資金調達率を請求し、CME をロングして年間 6% のコストを支払うなどです。しかし実際はそうではありません。

Ostium は GLP (GMX の流動性プール) に類似したモデルを採用しているため、Ostium を空売りする場合、現在 13% の資金調達率を支払う必要があります。

この結果、デルタ中立のトレーダーもマーケットメーカーも流動性を提供するインセンティブがなくなります。これは偶然ではなく、Ostium の設計における根本的な問題です。

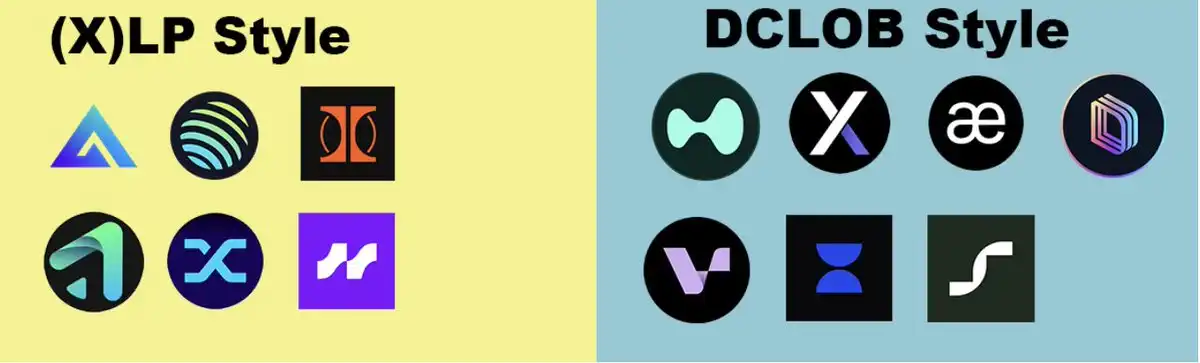

GLPモデルは持続不可能である

つまり、Ostium と @GainsNetwork_io が使用する GLP モデルはスケーリングできません。

GLP モデルは、本質的に、すべてのトレーダーがプロトコルの資金プールに対して賭けるというものです。これは最初に GMX によって開始され、その資金プールは GLP と呼ばれています。 Ostium では、OLP と呼ばれます。 Gainsでは、さまざまなg(資産)金庫があります。

GLP/OLP モデルと @HyperliquidX の HLP モデルは実際には非常に異なることに注意することが重要です。 HLP の価格モデルは非公開で動的に変化しますが、GLP の価格モデルは固定され静的です。

つまり、HyperLiquid にも基本的な流動性プロバイダーは存在しますが、基本的な LP が唯一の取引相手ではなく、資金調達率のメカニズムによって、市場がより効率的になるようにインセンティブを与え続けることができるということです。 Ostium の OLP モデルでは、OLP 流動性プロバイダーが利益を得るには、トレーダーが損失を出さなければなりません。これは最初から最後までゼロサムゲームです。

さらに、チェーン上のエクスポージャーを部分的にヘッジできる HLP モデルとは異なり、OLP モデルでは RWA のリスク エクスポージャーをヘッジするための安定したメカニズムが存在しません。

OLP モデルは、初期の段階では Ostium の流動性を迅速に高めるのに役立ちましたが、現在では継続的な成長の障害となっています。 HyperLiquid が最終的にユーザー取引に対する HLP の絶対的なカウンターパーティ制御を手放さなければならなかったのと同様に、Ostium も将来的にさらなる拡大を達成するために、価格設定に対する OLP の支配を緩和する必要があるでしょう。

警告となる例がすでに現れている。金市場の相対的シェアで見ると、Ostium が現在金市場で保有している金はわずか 400 万ドルであるのに対し、HyperLiquid が新たに開設した PAXG 市場は 1,500 万ドルを保有している (資金調達率と開設コストも低い)。

さらに、オスティウムの現在の総固定額は6,500万米ドルで、そのうち5,700万米ドル(資金の86%)がOLPに集中しています。 HyperLiquid も高いですが、60% 程度に過ぎず、比較すると健全です。

つまり、このモデルは持続不可能なのです。

将来の可能性のある方向性

上記の問題は放置しておくと深刻な問題になる可能性がありますが、理論的にはパラダイムを変更することで解決できます。

Ostiumがオーダーブックモデルに切り替えることができれば、取引手数料を削減でき、市場効率の向上により資金調達率も低下するでしょう。同時に、プラットフォームは取引手数料を請求することで利益を上げることができます。

OLP も存続しますが、より動的かつ柔軟な形式で運用する必要があります。

RWA の持続可能性という概念を愛する人として、私の個人的な意見としては、これが Ostium だけでなく Gains や関連するすべてのプロジェクトにとっても、RWA の持続可能性製品にとって唯一の持続可能な長期モデルです。

GLP/「カジノスタイル」モデルはコールドスタート段階でのみ使用でき、長期開発には非現実的であることが何度も証明されています。