著者: Joey @IOSG

方法論

この研究には主に 2 つの焦点があります。

- ゲームセグメントトラックの内部構造を分析します。

- 市場における現在の主流プロジェクトのパノラママップを作成します。

そのために、時価総額が5,000万ドルを超えるトッププロジェクトを選別し、まだトークンを発行していないが、コミュニティ内での知名度と注目度が高い大規模ゲームも含めました。一部のプロジェクトが複数の分野に関係する場合、最も関連性の高い垂直トラックに分類されます。

ゲームエコシステムマップ

2025 年 1 月現在、Web3 ゲーム エコシステムは、インフラストラクチャ、ゲーム、エコシステムの 3 つの垂直領域に分けられます。

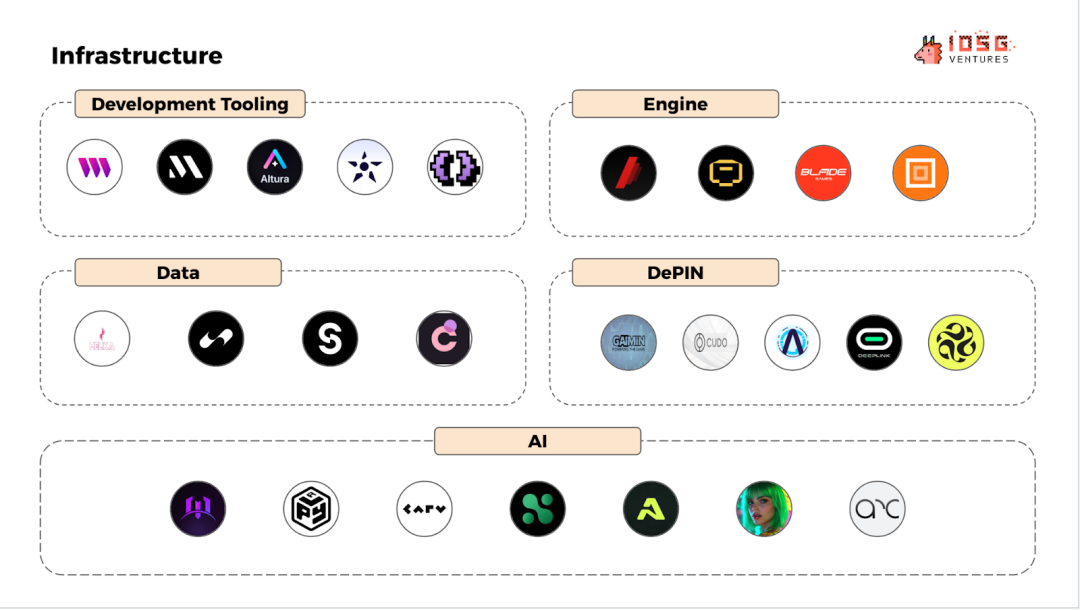

#インフラストラクチャー

インフラストラクチャは、開発フレームワーク、ゲームエンジン、AI ツール、データ管理システム、DePIN (分散型物理インフラストラクチャ ネットワーク) など、Web3 ゲームの技術基盤をカバーします。

過度な階層化を避けるため、この分類基準は比較的広範囲です。たとえば、「データ」カテゴリには、データ分析プラットフォームとゲーム内データ権利確認プロトコル(IP プロトコルなど)の両方が含まれます。

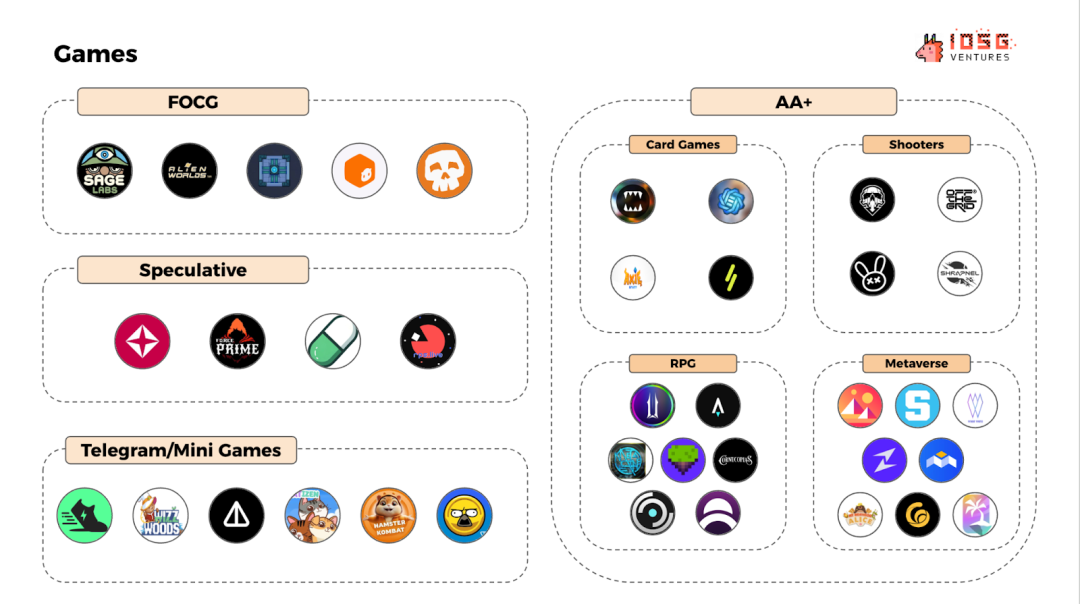

#ゲーム

プレイ可能なすべての Web3 ゲーム タイプが含まれており、さまざまなゲームプレイ カテゴリに従ってさらに細分化されています。その中でも「AA+ レベルのゲーム」は、より高品質な垂直トラックを表します。

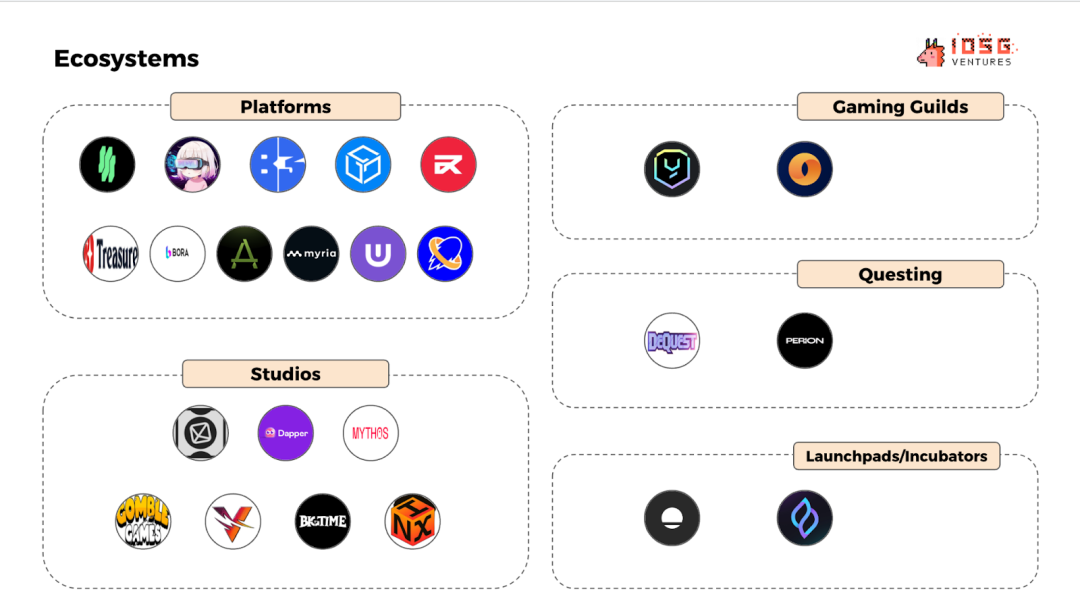

#エコシステム

エコシステム プロジェクトは、ネットワーク効果を構築し、プラットフォーム、スタジオ、ゲーム ギルド、クエスト システム、インキュベーター/ランチパッドをカバーすることを目的としています。プラットフォームとは、主にゲームの配信チャネルを提供する集約入り口を指します。

具体的なプロジェクト名については、この記事の最後にある付録を参照してください。

市場概要

Web3ゲーム全体の傾向

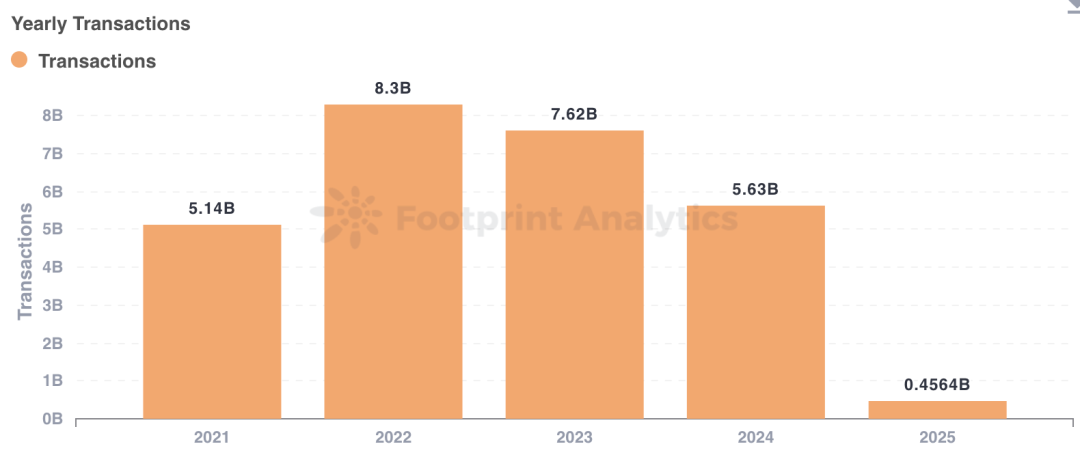

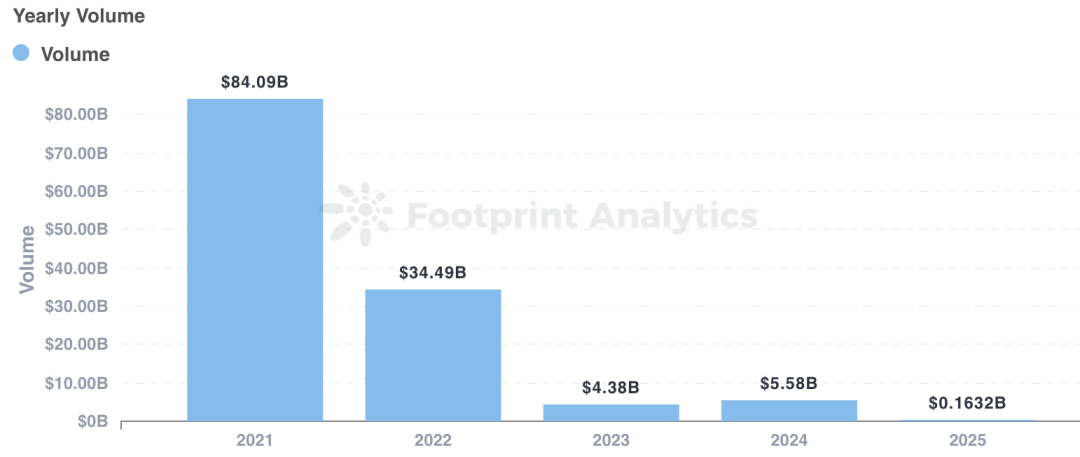

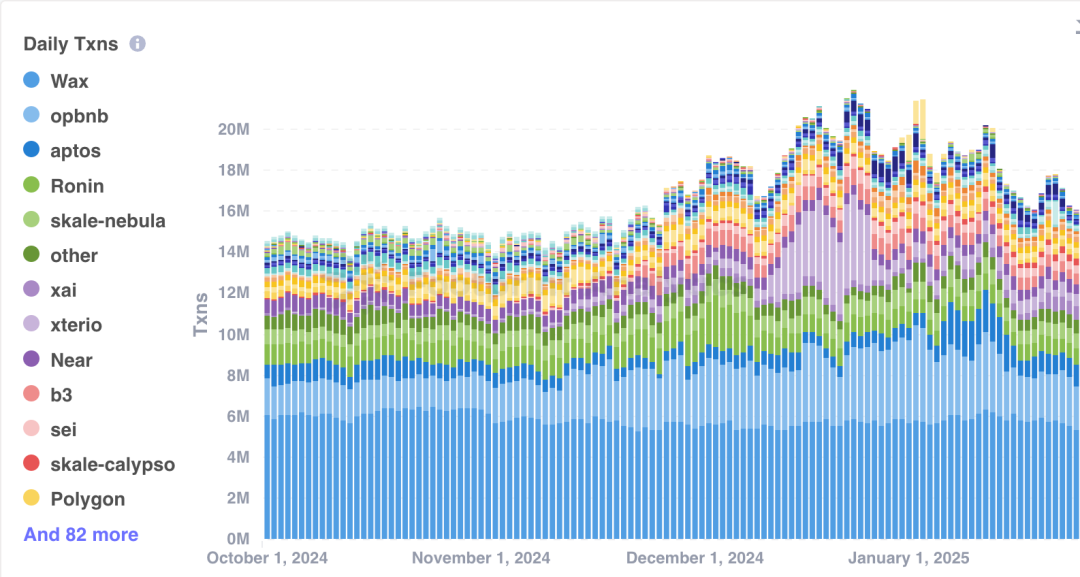

#年間取引量

取引量は依然として高いものの、2022年のピークからは減少しています。

#年間資金

2021年の840億ドルから2024年には55億8000万ドルに急落するだろう。

- 2021~2022年:投機的な感情が資本流入を促し、NFT資産、GameFiトークン、そして「プレイしながら稼ぐ」モデルが市場を支配しますが、持続可能なユーザーの粘着性が欠けています。

- 2024~2025年: 投機的な資金が減少し、実際のプレイヤーの関与が増加し、業界が実際のゲーム需要へと移行していることを示します。

# 毎日のアクティブプレイヤー数

ユーザーベースは拡大し続けており、ゲームの採用率も増加し続けています。

#Web3 ゲーム時価総額 (CoinMarketCap データ)

2021年末の異常なピークを除けば、現在の市場価値は初期の頃に比べて比較的小さく、業界の健全性の改善を反映しています。

初期段階(2021〜2022年):投機性が高く、ユーザー数は少ないものの、NFTとトークンの誇大宣伝により時価総額が上昇しています。

現在の段階(2024〜2025年):投機が後退し、実際のプレーヤーが市場を支配します。

ゲームタイプのトレンド

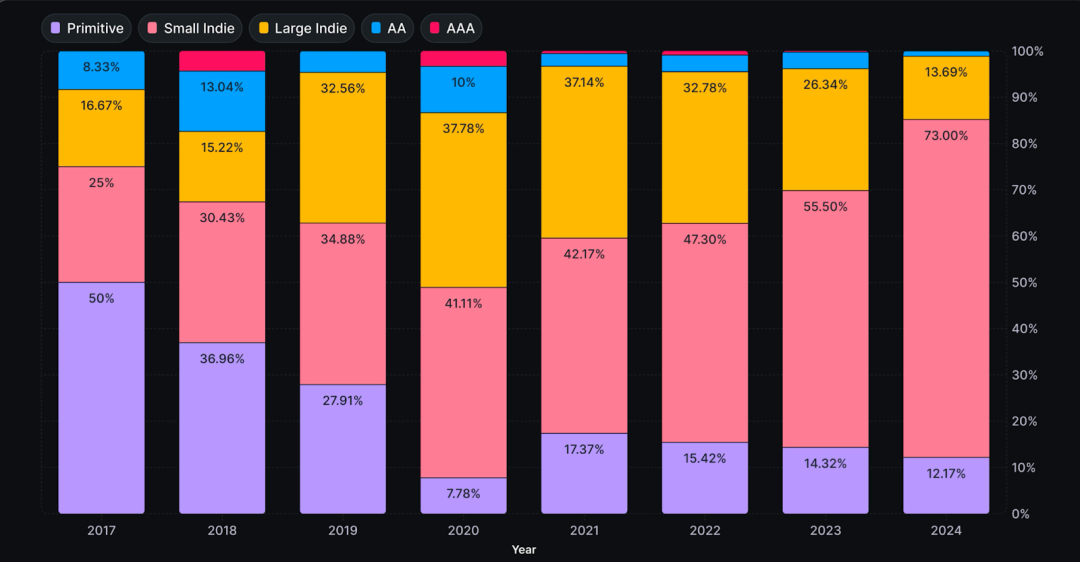

#開発者構成

ベンチャーキャピタルの減少と開発ツールの成熟により、独立系開発者の割合が増加しました。ツールが改良されるにつれて、ゲームの数は将来的に爆発的に増加すると予想されます。

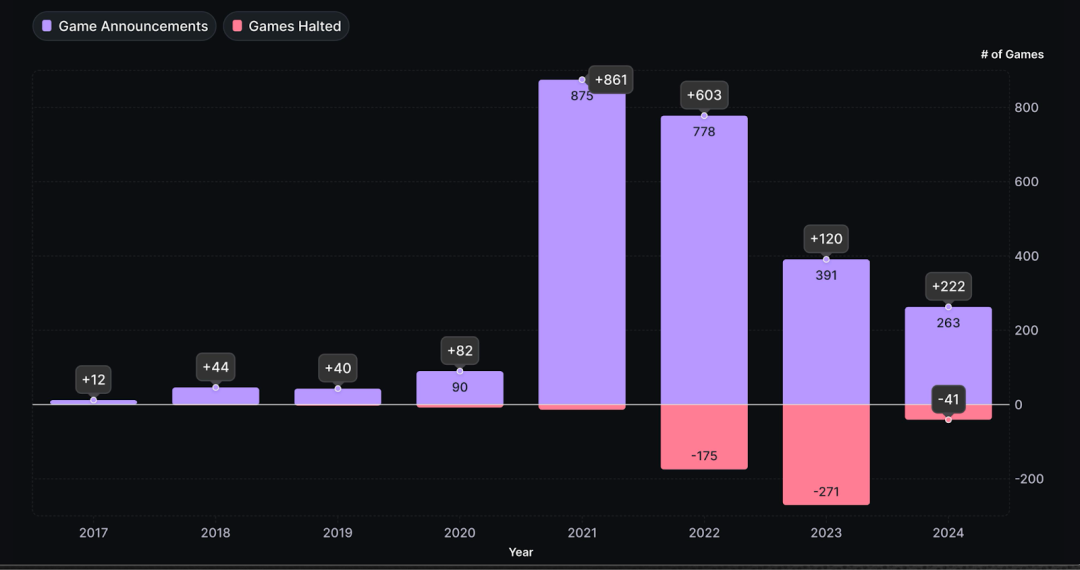

#プロジェクト生存率

2023年に弱気相場が終息したことで、スタジオやパブリッシャーのWeb3ゲームへの関心が回復し、新作数も大幅に増加しました。

Web3エコシステムニュース

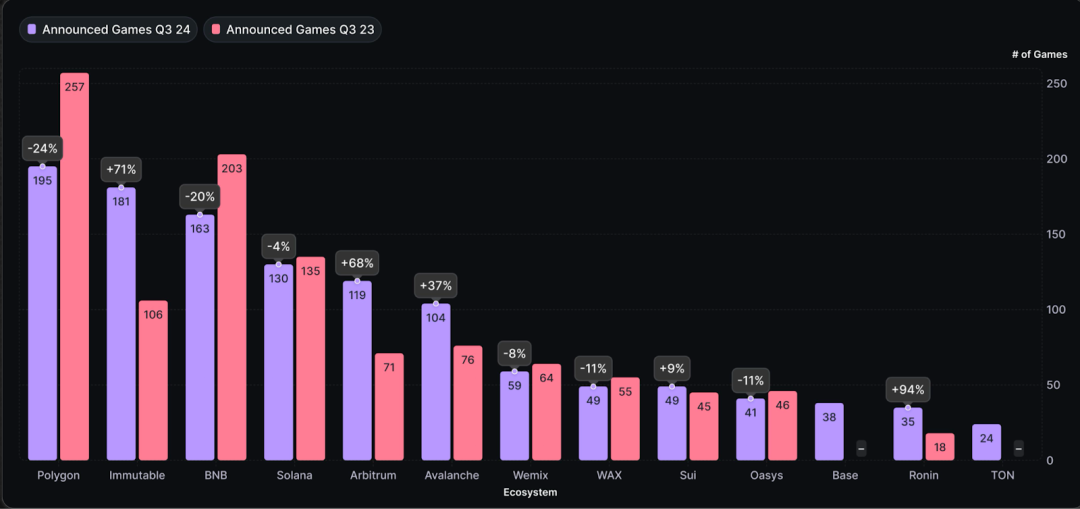

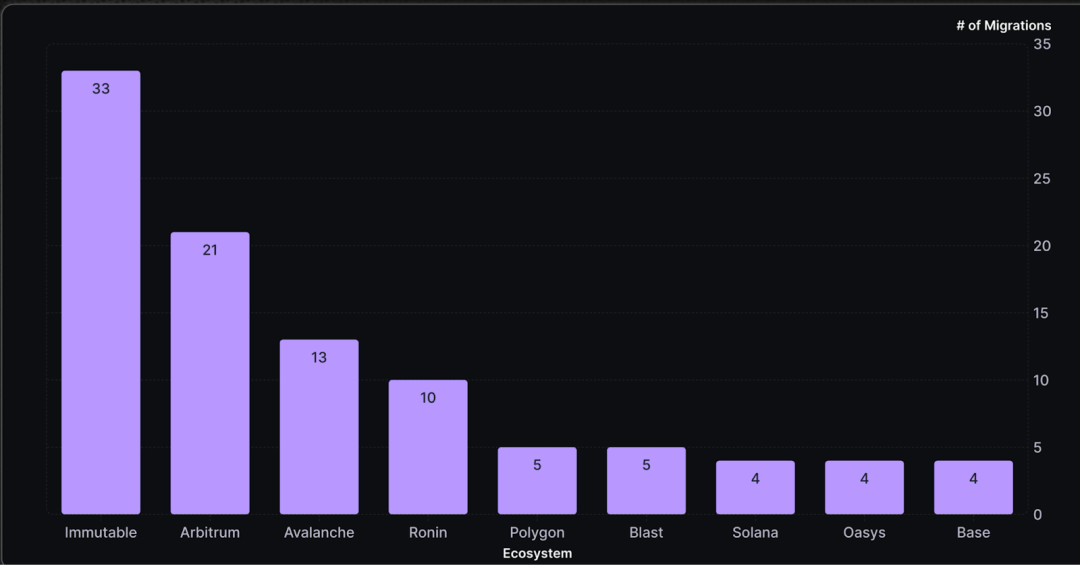

#ヘッドチェーンパフォーマンス

Immutable と Arbitrum は過去 12 か月間で最も急速に成長しました。

- 不変: 181 の新しいゲーム (前年比 71% 増)。そのうち 33% のプロジェクトは Polygon から移行されました。

- Arbitrum: Orbit フレームワークの助けにより、119 の新しいゲームが追加されました (前年比 68% 増)。そのうち 23 は Web3 ゲーム専用のチェーンでした。

#ユーザー分布

ユーザーベースに関しては、WAX と BNB Chain が依然として支配的な地位を占めています。

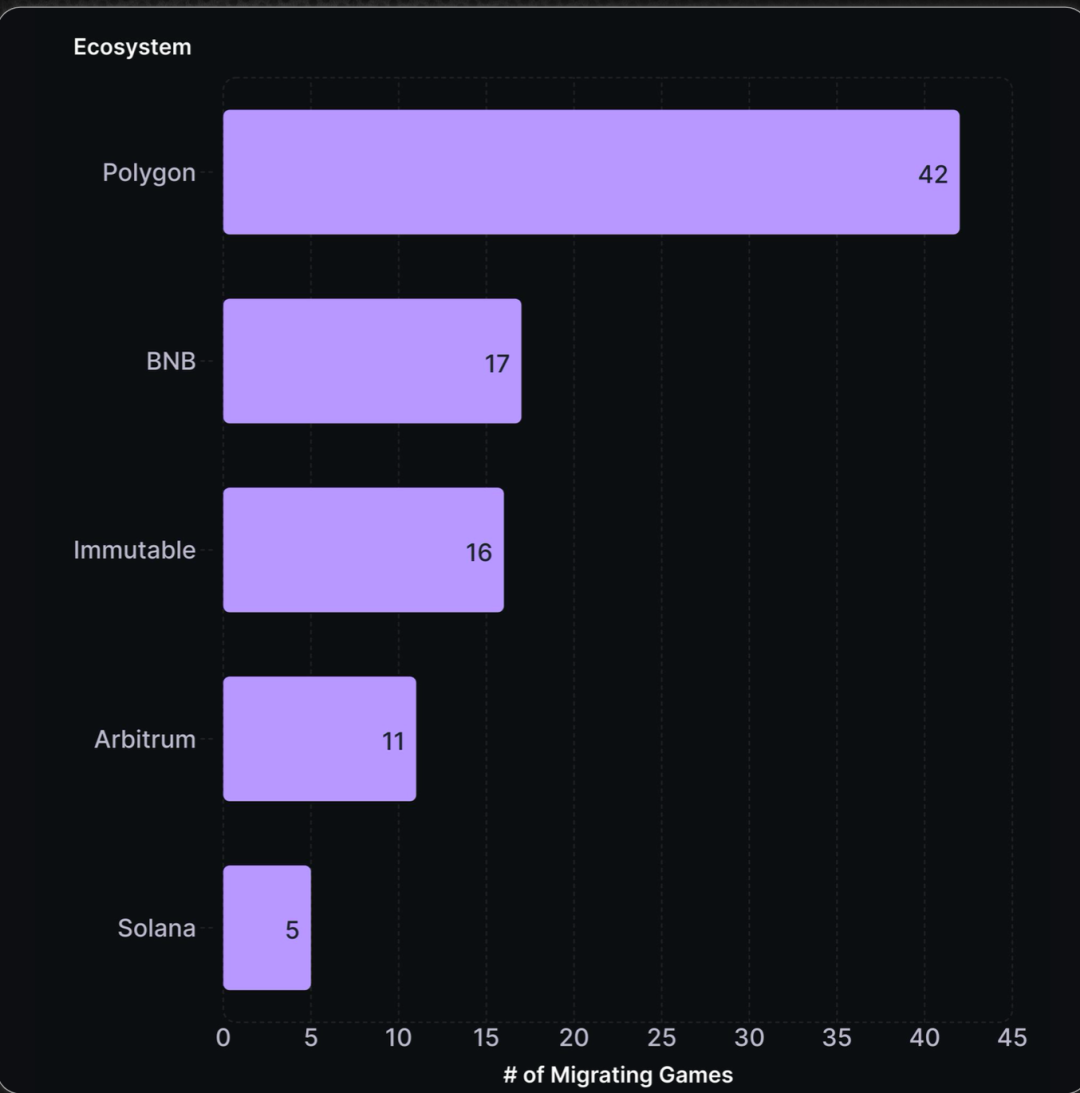

#移住の傾向

ポリゴンは最も多くの海外プロジェクトを抱えるチェーンとなり、生態学的競争が激しく、安定性をさらに向上させる必要があることを示しています。

スマートコントラクト開発環境

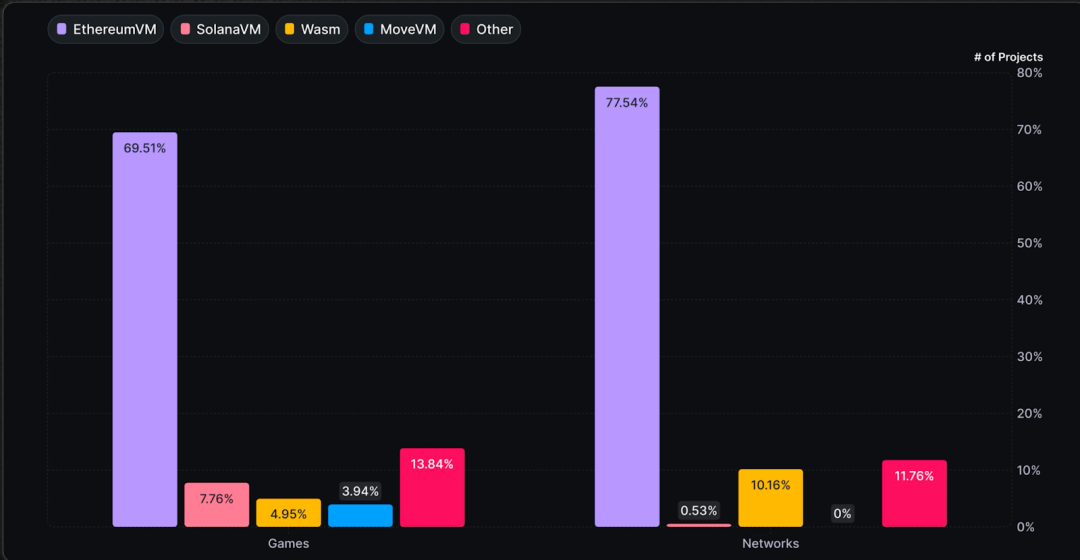

#EVM 優位

新しいゲーム チェーンの 81% は依然として Ethereum Virtual Machine (EVM) をベースにしていますが、主な理由は次のとおりです。

- 非 EVM チェーンの開発ツールはまだ成熟していません。

- 移行コストは高いです。

#開発者の選択

プロジェクト関係者は、より良い開発環境を積極的に模索しており、これによりエコシステムは競争力を維持するために革新を続ける必要があります。

結論は

Web3 ゲームは、投機中心から実際のユーザーと持続可能な開発を中心にしたものへと移行しています。取引規模の減少にもかかわらず、毎日のアクティブユーザー数の増加は、業界が成熟していることを示しています。

- インフラストラクチャ層:

ツールの改善により、より多くの独立系開発者が集まり、DePIN と AI 技術によって技術基盤がさらに強化されました。

- 生態学的競争:

Immutable と Arbitrum が主な移行先になりましたが、EVM チェーンは依然として市場を支配しています。

- 今後の課題は、生態学的安定性、プロジェクトの維持率、高品質のゲームの開発にあります。次のフェーズでは次の点に重点を置きます。

- 革新;

- 深いオンチェーン統合。

- ユーザーエクスペリエンスの最適化。

分散型ゲームは新たな開発段階に入ります。

付録

インフラストラクチャー

- 開発ツール: thirdWeb、Metaplex、Altura、Stardust、reNFT

- エンジン: MUD、Blade Games、Cartridge、Reflekt

- AI: PlayAI、Carv、Aethir、Arc、Neural、Freysa、MomoAI

- データ: ストーリープロトコル、ヘリカ、クロミア、宇宙港

- DePIN: ディープリンク、ガイミン、シャガ、ビーマブル、クードス

ゲーム

- FOCG: パイレーツ・ネイション、プリモーディアム、エイリアン・ワールド、ダウンストリーム、セージ・ラボ

- 推測: Duper、RPS.live、Force Prime、Pump.fun

AA+:

- カード: パラレル、アクシー・インフィニティ、ゴッズ・アンチェインド、スプリンターランド

- 撮影:マイ・ペット・フーリガン、シュラプネル、オフ・ザ・グリッド、デッドドロップ

- RPG: メタシーン、ピクセル、コルヌコピア、イルビウム、スターアトラス、マインズ オブ ダラニア、フュージョンイスト

- メタバース: Zentry、Decentraland、Sandbox、Nifty Island、Wilder World、My Neighbor Alice、Mobox、(RACA) Radio Caca

- Telegram/ミニゲーム: Notcoin、Hamster Kombat、Catizen、Wizzwoods、WATC、StepN

エコシステム

- ゲームギルド: YGG、Merit Circle

- プラットフォーム: B3.fun、Gala Games、Game7、SuperVerse、Bora、TreasureDAO、Myria、Ultra、Ancient8、Sonic

- スタジオ: Nexus Interactive、Big Time、Mythos、Vulcan、Dapper Labs、Gomble、Ready Games、Playmint

- ミッションシステム: ペリオン

- インキュベーター: Seedify、Everyrealm