著者: Glassnode

編集:フェリックス、PANews

要点

- マクロ経済環境は依然として不確実であり、世界貿易関係は再構築の過程にあります。こうした不確実性により、米国債市場と株式市場のボラティリティが高まっている。

- ビットコインは厳しい経済情勢の中、現在のサイクルで最大の下落に見舞われた。それでも、この下落はこれまでの強気相場の調整の範囲内だった。さらに、今回のサイクルにおける下落率の中央値は、以前の強気相場と比べて依然として一桁低く、需要がより回復力があることを浮き彫りにしています。

- デジタル資産エコシステム全体の流動性は引き続き逼迫しており、これは資本流入の減少とステーブルコインの成長停滞に反映されている。

- 投資家たちは大きなプレッシャーにさらされており、現在、過去最大の未実現損失に直面している。しかし、こうした損失のほとんどは新規市場参入者に集中しており、一方で長期保有者は概ね利益を上げ続けている。

マクロ的な不確実性は依然として広がっている

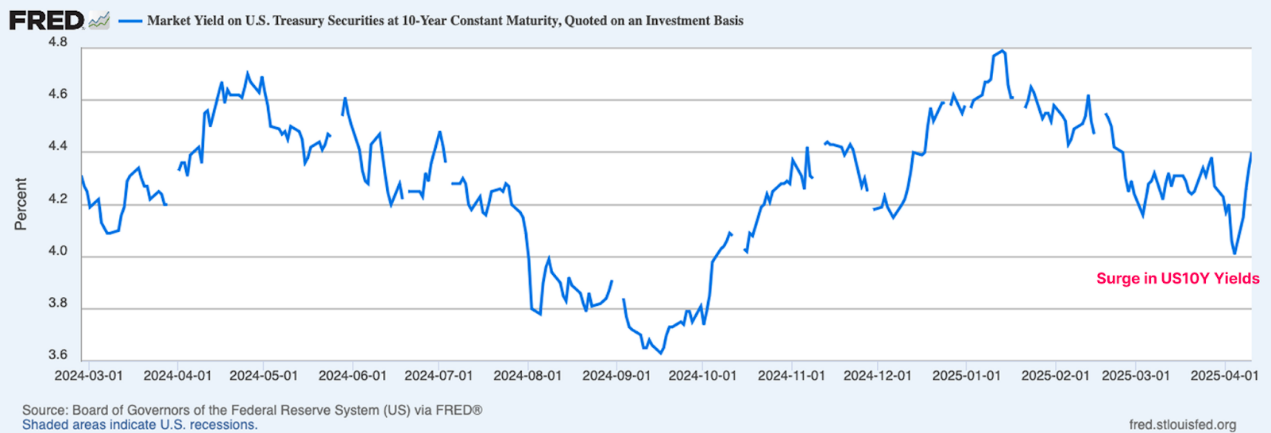

トランプ政権が世界貿易関係を覆し再構築しようとしているため、マクロ経済の見通しに関する不確実性が高まっている。現在、米国債は金融システムの担保および基盤となっており、10年国債はベンチマークとなる無リスク金利とみなされています。

政府の主な目標は10年国債の利回りを引き下げることであり、今年最初の数か月は市場が幅広く売られるなか利回りが3.7%まで低下するなど、ある程度の成果を上げている。しかし、この状況は長くは続かず、その後利回りは4.5%まで急上昇し、損失は帳消しとなり、債券市場に大きな変動を引き起こした。

出典:FRED

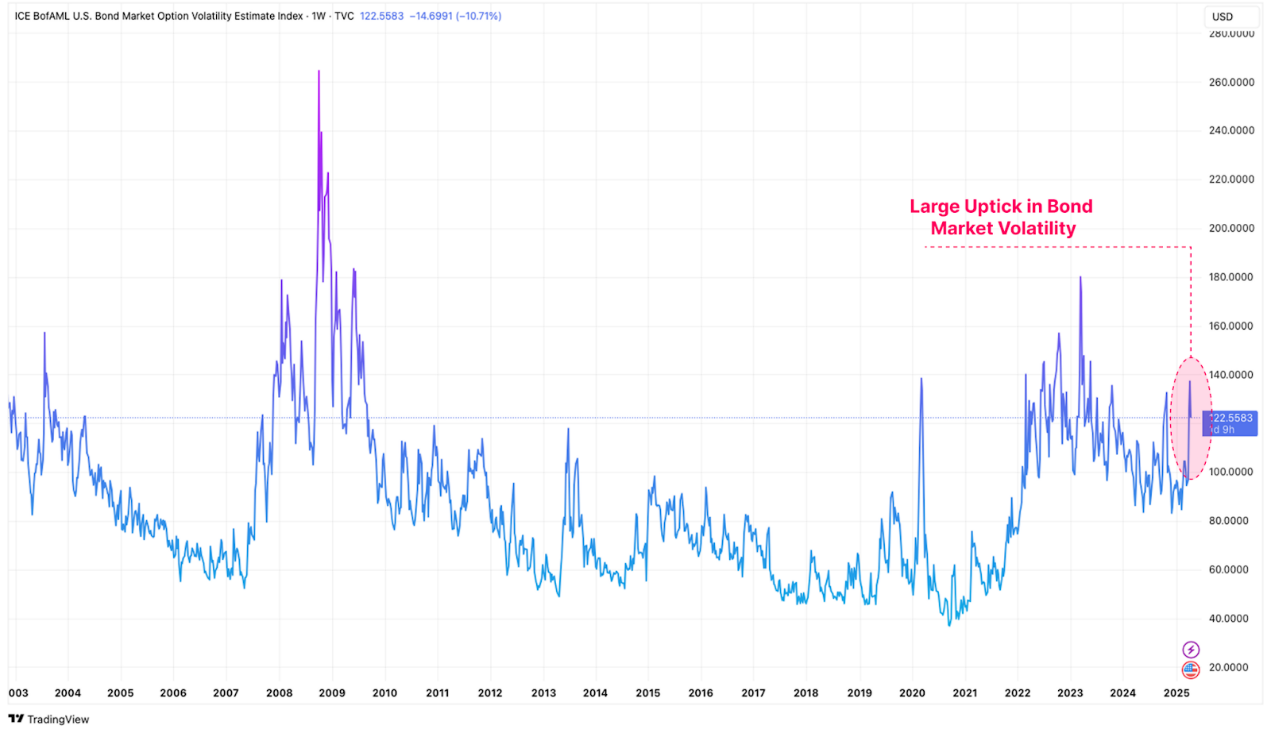

債券市場の混沌とした動きは、MOVE 指数を使用して定量化できます。この指標は債券市場のストレスとボラティリティを測る重要な尺度であり、異なる満期のオプション価格に基づく米国債市場の 30 日間の予想ボラティリティから算出されます。

この指標で測定される米国債のボラティリティは急激に上昇しており、債券市場の投資家の間に極度の不確実性とパニックが生じていることを浮き彫りにしている。

出典: Tradingview

さらに、米国株式市場のボラティリティは、米国株式市場の 30 日間のボラティリティに対する市場の予想を測定するボラティリティ指数 (VIX) を使用して測定できます。債券市場の変動は株式市場にも大きく反映されます。 VIXの現在のボラティリティは、2020年のCOVID危機、2008年の世界金融危機、2001年のインターネットバブル時のボラティリティ値に似ています。

金融システムの裏付けとなる担保の変動は、多くの場合、投資家の資本の引き出しや流動性条件の引き締めにつながります。ビットコインやデジタル資産は流動性に最も敏感な金融商品の一つであるため、当然ながらボラティリティやリスク資産の下落の影響を受けます。

出典:FRED

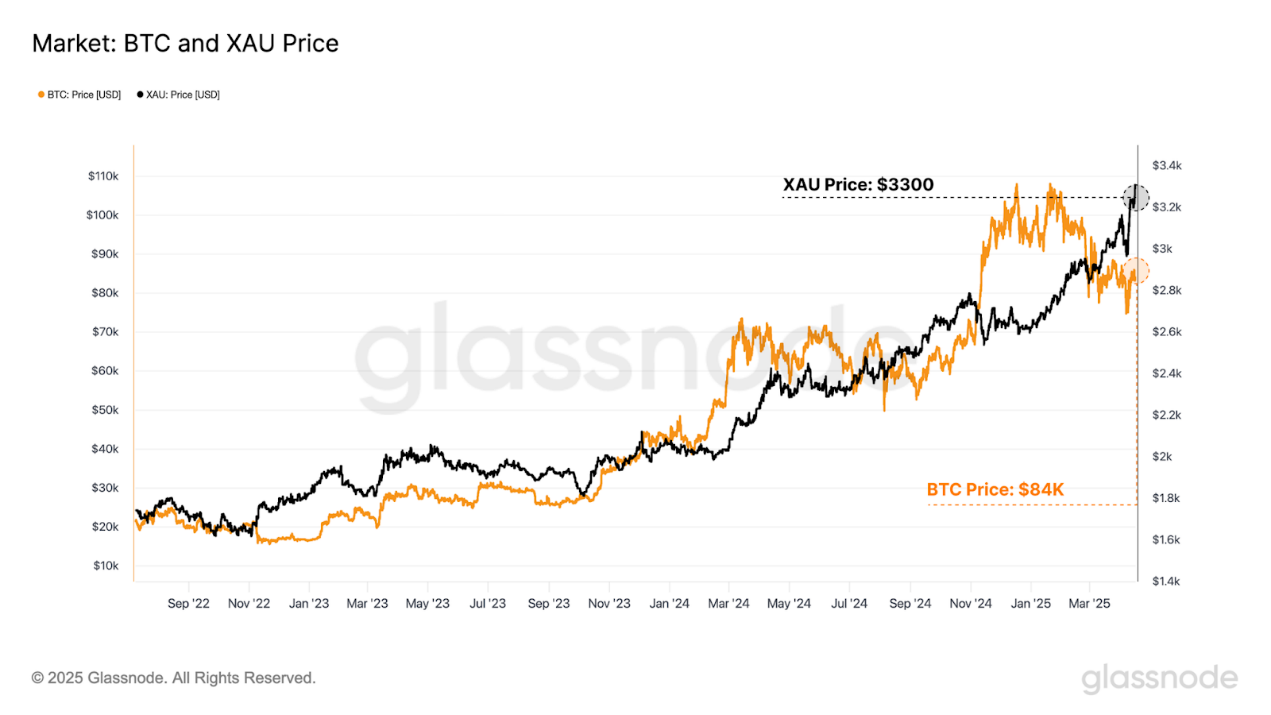

この混乱の中、「ハード」資産のパフォーマンスは引き続き目覚ましいものとなっています。投資家が伝統的な安全資産に殺到したため、金価格は引き続き上昇し、3,300ドルの新たな高値を記録した。ビットコインは当初、リスク資産とともに75,000ドルまで下落したが、その後損失の一部を回復し、85,000ドルまで戻した。

世界が徐々に変化する貿易関係に適応するにつれて、金とビットコインは世界的な中立準備資産としてますます市場の注目を集めるようになっています。先週の金とビットコインのパフォーマンスは、顕著なシグナルを送ったと言える。

出典: Glassnode

ビットコインは依然として堅調

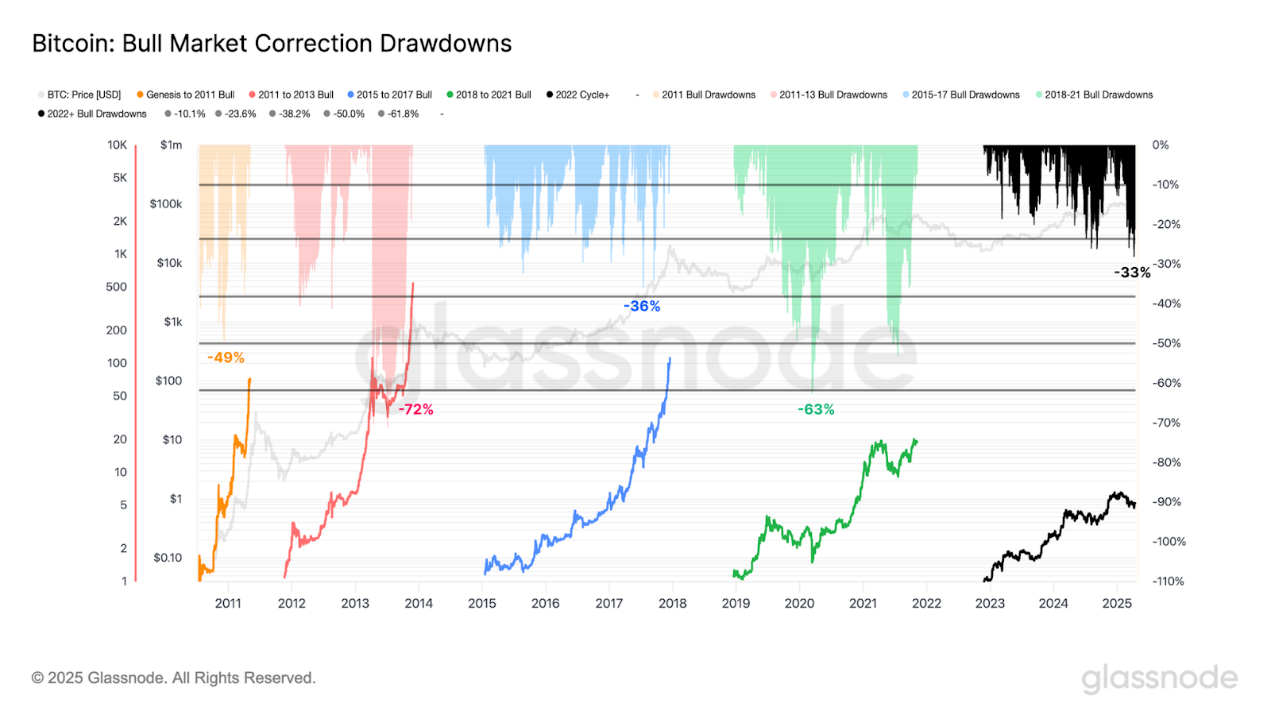

ビットコインは依然として85,000ドル付近で取引されているが、ここ数カ月はボラティリティの高まりと値下がりが続いている。この資産は2023~25年サイクル以来最大の下落を記録し、最大下落率は過去最高値から33%となった。

しかし、この引き戻しの範囲は、これまでの強気相場の調整の範囲内にとどまっています。ビットコインは先週のようなマクロ経済イベントの際には典型的に50%以上の下落を経験しており、逆境においてもビットコインに対する現代の投資家感情がいかにして驚くほど堅調であるかを浮き彫りにしている。

出典: Glassnode

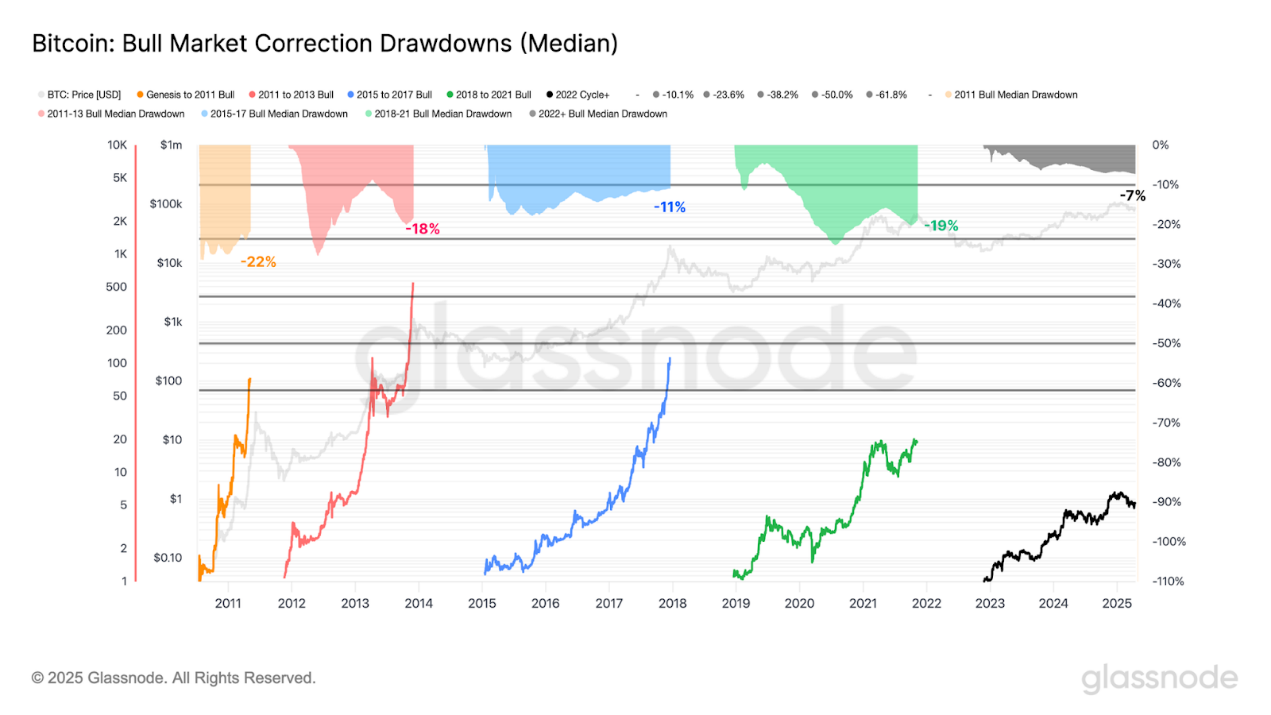

現在のサイクルの回復力を定量化するには、過去の強気相場のリトレースメントの中央値を評価するとよいでしょう。

- 2011年: -22%

- 2011~2013年: -18%

- 2015~2018年: -11%

- 2018-2021年: -19%

- 2022年以降: -7%

現在のサイクルにおけるリトレースメントの中央値は、これまでのすべてのケースよりも小さくなっています。 2023年以降、ドローダウンはより小さく、より制御された性質のものとなっており、需要状況がより回復力があり、多くの投資家が市場の混乱時に保有を好んでいることを示唆しています。

出典: Glassnode

流動性は引き続き縮小している

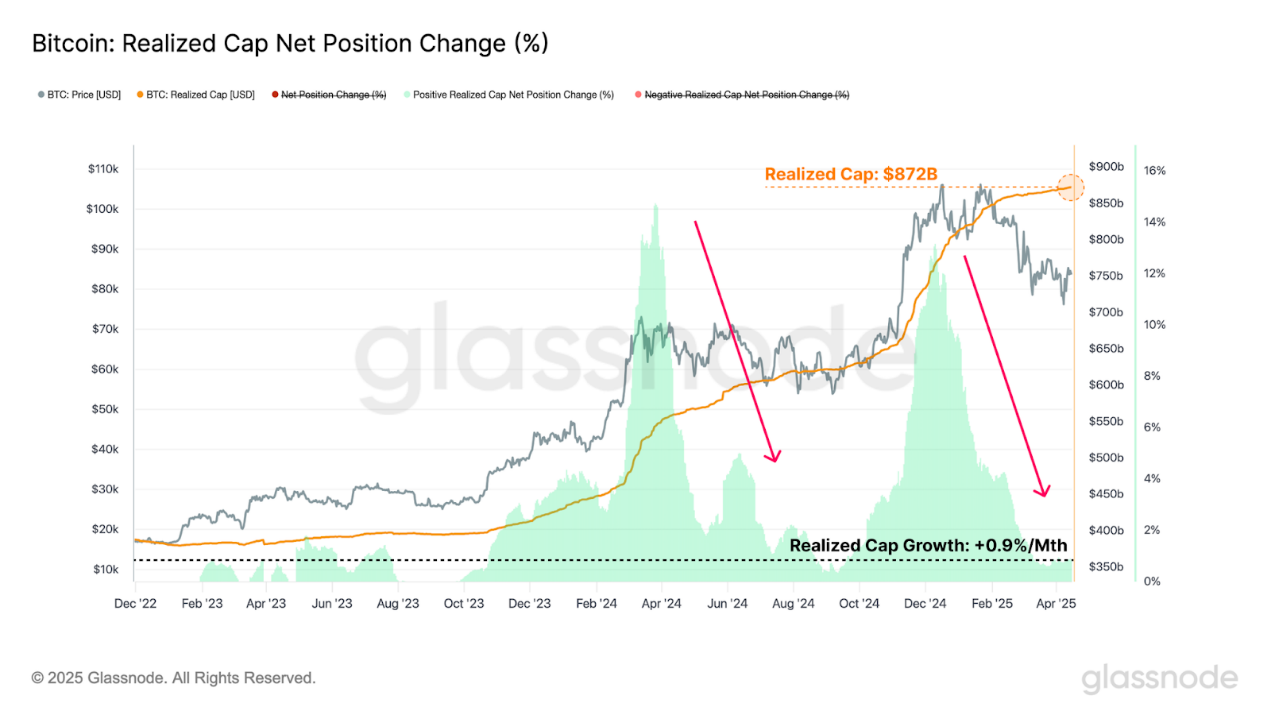

さらに、マクロの不確実性がビットコインの流動性状況にどのように影響するかを評価することも可能になります。

ビットコイン内の流動性を測定する方法の 1 つは、デジタル資産への累積的な純流入を計算する実現時価総額指標です。実現時価総額は現在、過去最高の8,720億ドルに達していますが、資本の伸びは月あたりわずか+0.9%に縮小しています。

厳しい市場環境の中でも、この資産クラスへの資本流入はプラスを維持している。新規資本が資産に流入する速度が鈍化し、投資家が短期的に資本を投入する意欲が低下していることを示唆していることを考えると、今のところはリスク回避が支配的な感情として残る可能性が高い。

出典: Glassnode

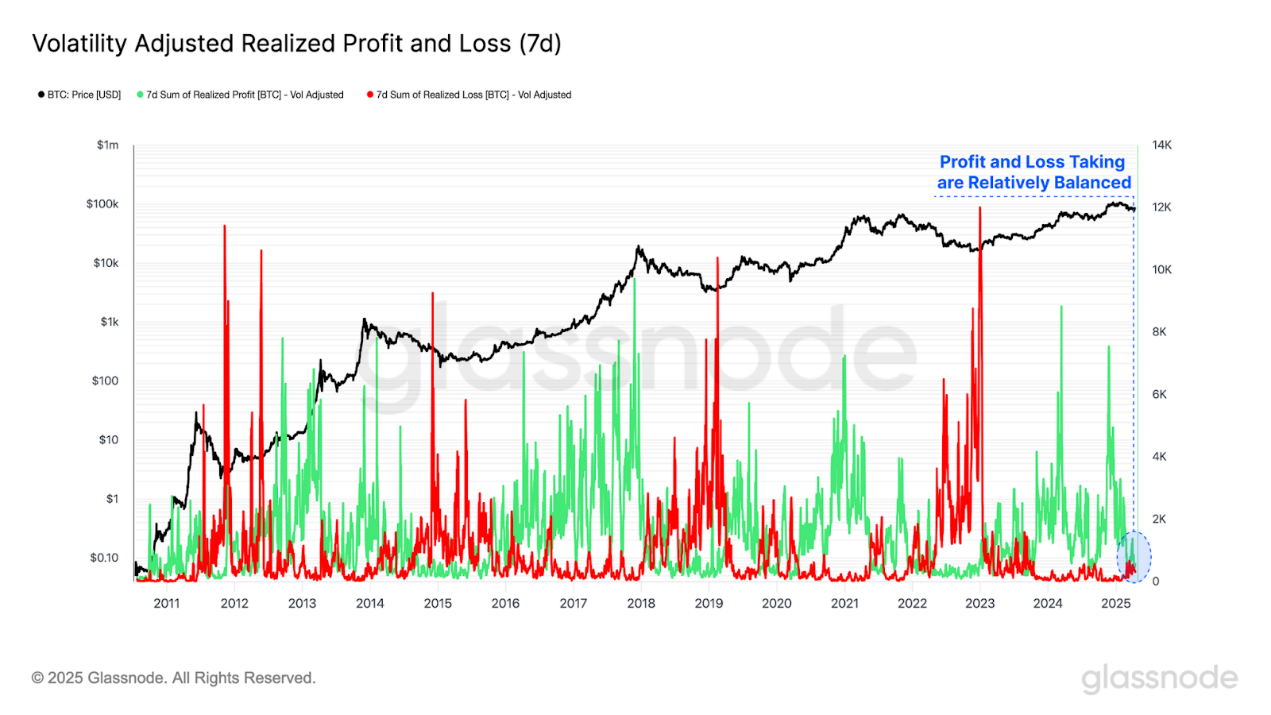

実現損益指標は、実現市場価値の構成要素として、トークンの購入価格とチェーン上での販売価格の差を測定できます。

- 購入価格を超えて消費されたトークンは、実現利益が確定したものとみなされる。

- 購入価格を下回るトークンは実現損失として固定されているとみなされます

ビットコインで実現利益と損失を測定すると、すべての利益と損失のイベントが正規化されます。さらに、ボラティリティ(7日間実現ボラティリティ)を調整することでさらに精緻化され、ビットコインの16年間の歴史における収益の減少と成長率を説明するのに役立ちます。

現在、損益活動は比較的均衡しており、資本流入率は比較的中立的であり、これは現在の価格帯における投資家活動の飽和を反映しています。

出典: Glassnode

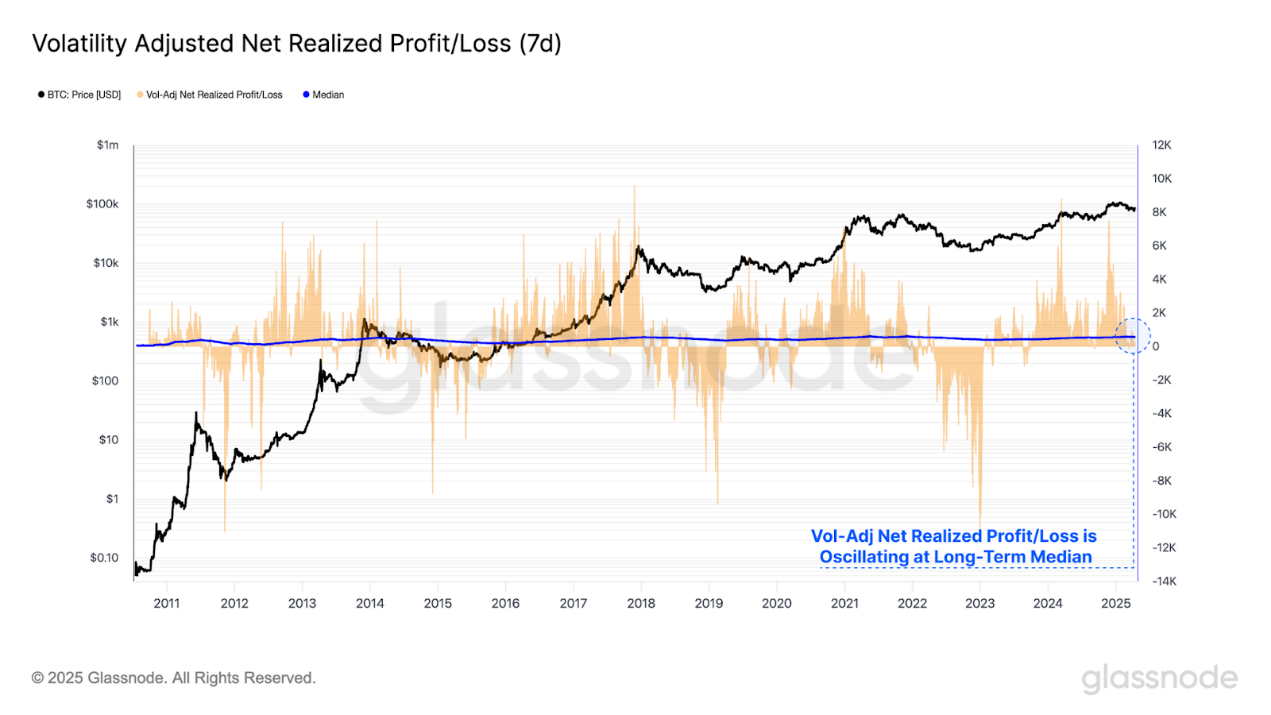

実現利益と損失の差額を計算することで、実現純損益指標を得ることができます。このメトリックは、ネットワークに出入りする価値の主な方向を測定します。

ボラティリティ調整後の純実現利益と損失の指標を使用すると、累積中央値と比較して 2 つの市場パターンを区別することができます。

- 価格が一貫して中央値を上回る場合、通常は強気相場と純資本流入の兆候となります。

- 累積中央値を下回る持続的なレベルは一般的に弱気相場とみなされ、ビットコインは純資本流出を経験します。

市場はしばしば投資家を最大の苦痛の淵に追い込み、通常は強気相場と弱気相場の転換点で頂点に達します。ボラティリティ調整後の実現純利益と損失が長期中央値を中心に変動し、平均回帰ツールとして機能していることがわかります。

この指標は現在、中立的な中央値に戻っており、ビットコイン市場が現在重要な決定ポイントにあり、強気派が現在の価格帯でサポートを再確立するための線を引いていることを示唆しています。

出典: Glassnode

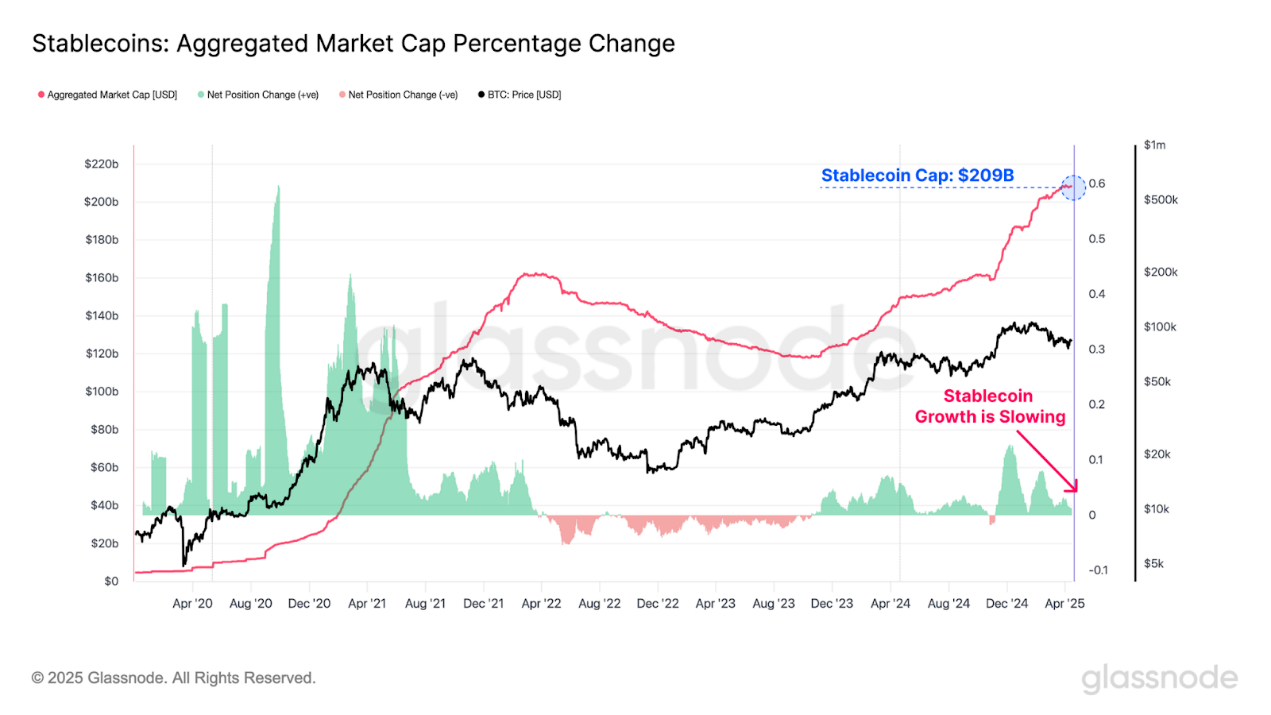

ステーブルコインは、デジタル資産エコシステムにおける基本的な資産クラスとなり、DEX および CEX で上場資産として機能します。ステーブルコインの観点から流動性を評価すると、分析に新たな次元がもたらされ、デジタル資産の流動性の状態をより包括的に理解するのに役立ちます。

ステーブルコインの供給量は依然として増加しているが、ここ数週間は鈍化している。これは、デジタルドルの需要の弱まりに反映されているように、より広範なデジタル資産の流動性が縮小しているという事実をさらに裏付けています。

出典: Glassnode

投資家の圧力を検証する

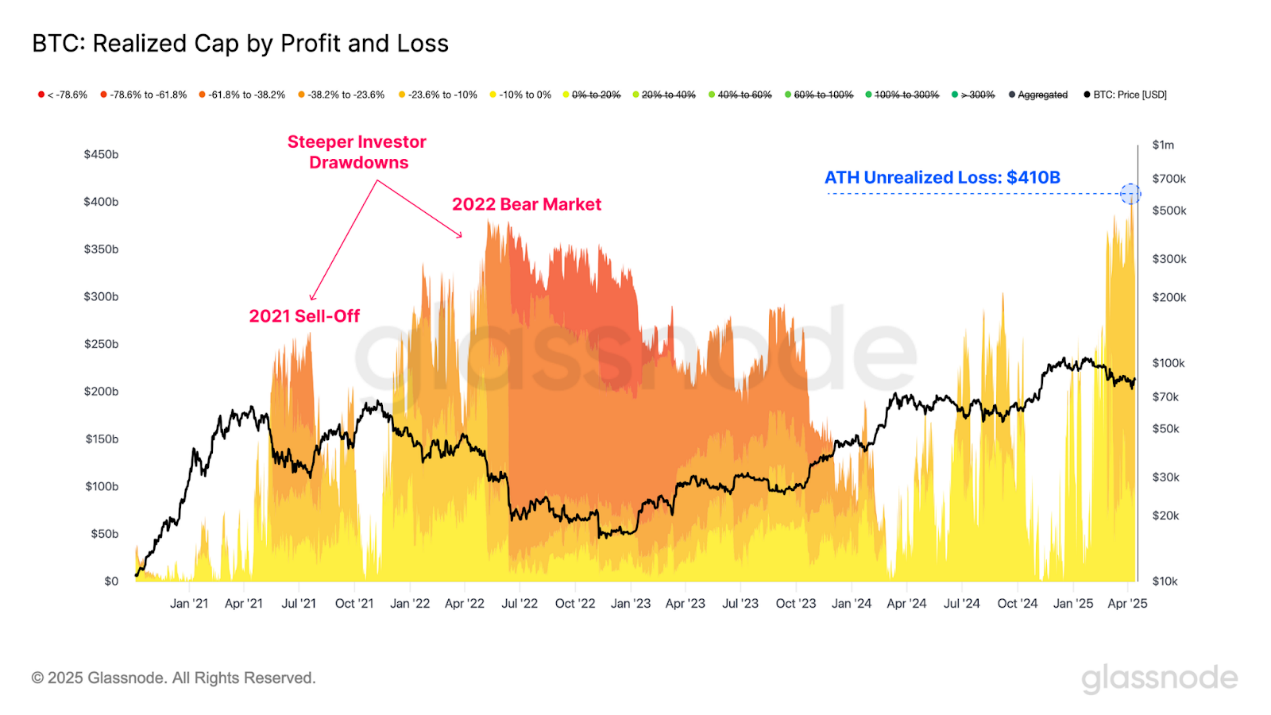

市場の混乱が続く中、ビットコイン投資家が現在抱えている未実現損失の規模を評価することは極めて重要です。

市場が抱える未実現損失を測定すると、市場が 75,000 ドルまで下落した際に、未実現損失が 4,100 億ドルという新たな高値に達したことがわかります。未実現損失の内訳を見ると、ほとんどの投資家が -23.6% のドローダウンまで耐えていることがわかります。

未実現損失の総額は、2021年5月の売り出しと2022年の弱気相場よりも大きい。しかし、個人投資家にとっては、市場はそれぞれ-61.8%と-78.6%というさらに劇的な下落を経験しました。

未実現損失の総額は(ビットコインが今やより価値の高い資産であることを考慮すれば)大きくなっていますが、個人投資家が直面する課題は以前の弱気相場よりも少なくなっています。

出典: Glassnode

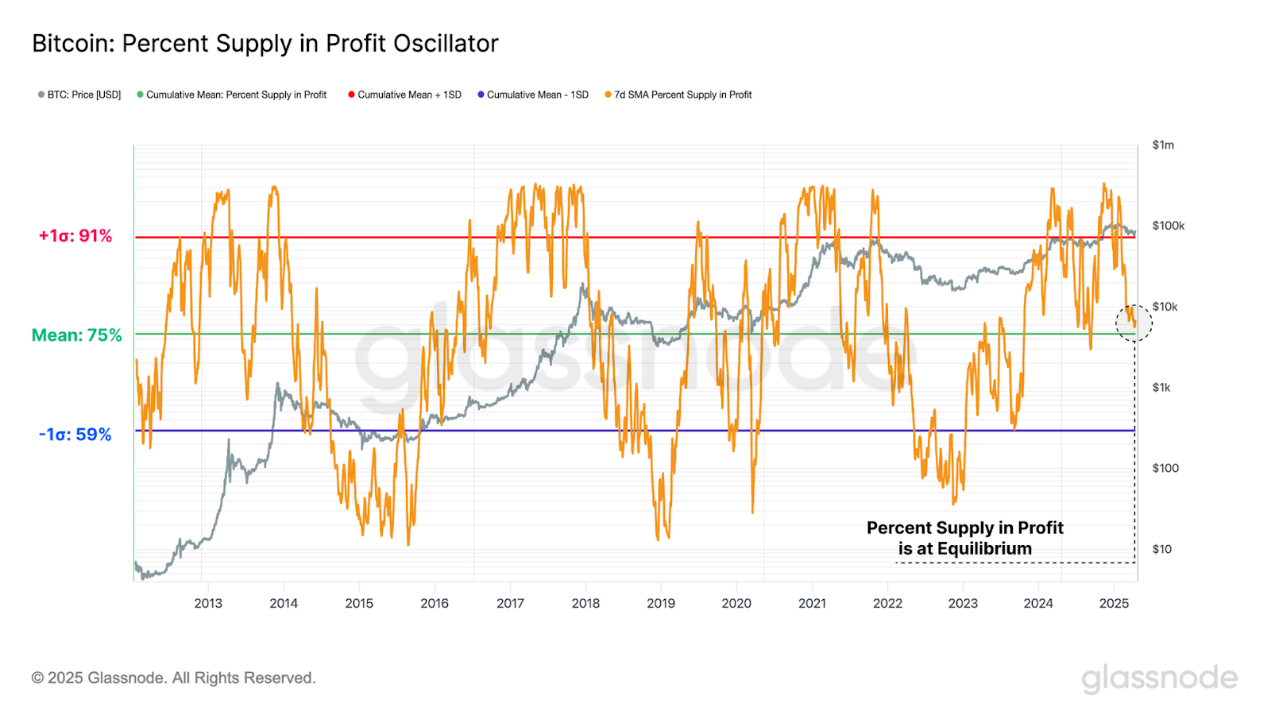

未実現損失は過去最高に達したものの、流通株式のうち利益が出るポジションの割合は依然として75%と高い。これは、負けている投資家のほとんどが、トップパターンが形成された後に購入することを示唆しています。

収益供給率が長期平均に近づいていることは注目に値します。歴史的に、これは大多数の暗号通貨が赤字に陥る前に守るべき重要な領域であり、強気市場と弱気市場の重要な境界となってきました。

- 強気相場の典型的な特徴は、利益供給が長期平均を上回っていることであり、これは通常、強気相場全体を通じてサポートされます。

- 歴史的に、弱気相場は長期平均を下回る大きく持続的な下落期間によって区切られており、弱気相場での頻繁な引き戻しは収益性の低下を裏付けています。

実現純損益指標と同様に、これを維持できれば、長期平均範囲からの回復に役立つでしょう。

出典: Glassnode

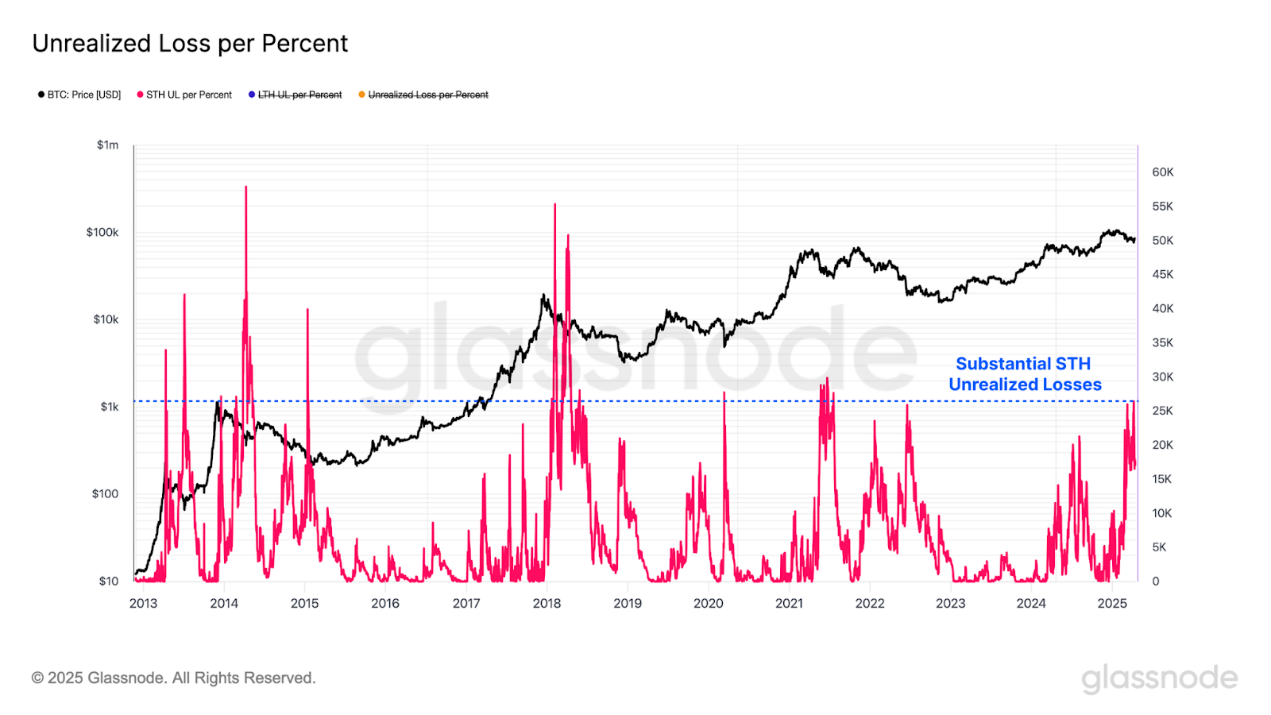

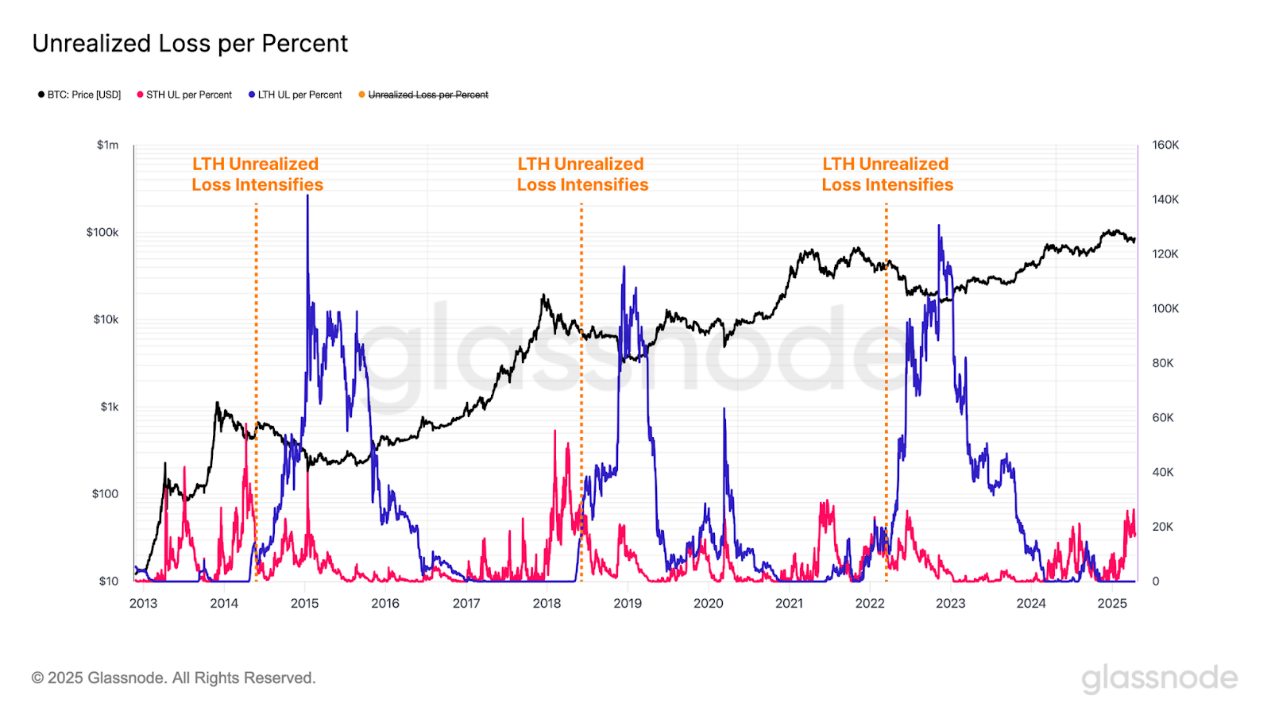

市場が縮小し続けるにつれて、未実現損失の絶対額は拡大すると予想されます。この現象を説明し、ドローダウンのさまざまな大きさを正規化するために、ここでは新しい指標が導入されています。それは、過去最高値と比較したビットコインの損失のパーセンテージの低下を表す、パーセンテージドローダウンあたりの未実現損失です。

この指標を短期保有者のグループに適用すると、リトレースメントの深さを調整した彼らの未実現損失は大きく、以前の弱気相場の始まりに見られたレベルに匹敵することがわかります。

出典: Glassnode

しかしながら、現在の未実現損失は主に新規投資家に集中しており、一方で長期保有者は依然として一方的に利益を上げている状態です。しかし、重要なニュアンスが浮かび上がってきている。最近のトップバイヤーが徐々に長期保有者になるにつれ、このグループの未実現損失のレベルが上昇する可能性があるのだ。

歴史的に、長期保有者の未実現損失の急増は、市場がピークに達した後に遅れてではあるが、通常、弱気相場の確認を示唆してきた。今のところ、この変化が進行していることを示す明確な証拠はない。

出典: Glassnode

要約と結論

マクロ経済の見通しは依然として不透明であり、世界貿易動向の継続的な変化により、米国債および株式市場の大幅な変動が悪化しています。特に、ビットコインと金は、この困難な時期に特に好調なパフォーマンスを示しました。これは金融システムの基盤が変革と変化の時代に入っていることを示す明るい兆候かもしれない。

ビットコインは驚異的な回復力にもかかわらず、世界市場のボラティリティ上昇の影響を免れず、2023~2025年のサイクル以来最大の下落を記録した。これは新規市場参加者に大きな影響を与え、彼らが市場損失の大部分を負担することになった。しかし、個人投資家の観点から見ると、市場は過去のサイクル、特に2021年5月と2022年の弱気相場において、より深刻な下落を経験しています。さらに、成熟した長期投資家は継続的な経済圧力の影響を受けず、ほぼ一方的に利益を上げている状態にあります。