著者: ナンシー、PANews

フマは中東とペルシャの神話に登場する伝説の鳥で、希望、神聖さ、幸運を象徴しています。伝説によると、ヒューマは決して地面に落ちることはなく、その影を通り過ぎる幸運な人には王の運命が与えられると言われており、これがヒューマ ファイナンスの名前の由来となっています。

最も人気のあるPayFiプロトコルの1つとして、Huma Financeの製品メカニズムと開発パスをめぐる議論は最近ますます熱を帯びています。その革新的なモデルに対する肯定的な意見と、その透明性と収益の仕組みに対する疑問の両方がある。

最近、PANewsはHuma Financeの共同創設者であるRichard Liu氏にインタビューを行い、Humaの運営ロジック、開発状況、そしてPayFiトラック全体の将来に対する見解や判断をより包括的に理解できるようにしました。

オンチェーン技術を活用して金融障壁を打ち破り、ソラナ財団からの支援を獲得

リチャードは、起業、ベンチャーキャピタル、トップテクノロジー企業での経験を持ち、深い技術的背景と金融業界に対する洞察力を備えた複合的な起業家です。

リチャードは Google での約 8 年間にわたり、国境を越えて多くのユーザーが利用する Google Fi をはじめ、数多くの革新的なプロジェクトを「0 から 1 へ」リードしてきました。 2016年に彼はGoogleを退社し、起業の波に乗った。彼はインテリジェントなキャリア開発プラットフォーム Leap.ai の共同設立者であり、CEO を務めました。彼はAI技術を活用して、何万人もの求職者に正確に仕事をマッチングさせました。このプロジェクトは後にFacebook (Meta) に買収されました。

その後、リチャード氏は、ユーザーの「賃金の前払い」を支援するプラットフォームであるフィンテック企業 EarnIn に CTO として入社しました。この経験こそが、後に彼がHuma Financeを設立するきっかけとなったのです。

「中国人は貯蓄が好きですが、アメリカ人の多くは給料日前に生活しています。子供の誕生日や緊急事態が起きても、本当にお金を用意できないかもしれません。アプリを使って事前に給料を引き出せると、彼らが感じる感謝と喜びが、私たちの日々のモチベーションになっています」とリチャードはインタビューで振り返った。

EarnIn の年間融資額は 100 億ドルに上りますが、この規模と健全な収益性を備えた企業であっても、新興の Fintech 企業への融資は従来の金融システムによって拒否されるという問題に直面しています。 「銀行から融資を受けられないので、PE(プライベートエクイティ)に頼るしかありません。しかし、融資先が1つか2つしかないと分かると、『絞め殺し』にされます。条件は厳しく、打つ手はほとんどありません。」

この経験から、リチャードは深刻な不均衡に気づきました。質の高い金融資産はPE、ファンド、ファミリーオフィスなど少数の人々の手にしか集中しておらず、一般ユーザーは参加できないという状況です。同時に、これらの資産は市場にさらなる流動性を提供し、一般大衆に収入を生み出すこともできたでしょう。

リチャードはまた、これらの資産をブロックチェーンを通じてチェーン上に載せることは可能だろうかと考え始めました。一方で、企業に幅広い資金調達チャネルを提供し、他方では、一般の人々がこれまでアクセスできなかった質の高い投資機会にアクセスできるようにします。しかし、彼はすべての資産がブロックチェーンに適しているわけではないことも認識しています。 「多くの暗号通貨ユーザーは暗号通貨の変動リスクは受け入れることができるが、信用リスクに対してはほぼ許容度が低い。」そこで彼は、信用リスクが極めて低く、サイクルが極めて短い決済ファイナンス分野に注力することを選びました。

2022年4月、リチャードは正式にHuma Financeを共同設立しました。このプロジェクトは当初、DeFi融資プロトコルに焦点を当て、現実世界の膨大な金融ニーズをチェーン上に持ち込み、フィンテック企業を主なサービスグループとしてターゲットにしようとしていました。継続的な調査の中で、チームは、極めて低い信用リスクと明確なサイクルを主な考慮事項として、徐々に支払いファイナンスに焦点を当てるようになりました。

2024年、ソラナ財団がPayFiを戦略的優先事項として挙げたとき、リチャードは財団の会長であるリリー・リューと会談しました。リリーは、「あなたは決済ファイナンスの根底にあるロジックを理解しており、それはソラナの戦略に完全に合致しています。構築のためにソラナに来るべきです。私たちはあなたを全面的にサポートします」と明言しました。

「我々はマルチチェーンプラットフォームですが、現在はSolanaが主戦場です。」リチャード氏はインタビューの中で、ソラナがヒューマ・ファイナンスの高頻度PayFi決済事業にとって理想的な環境を提供しているとも強調した。チームを本当に驚かせたのは、協力プロセス中の Solana 財団の積極的な対応と多大なサポートでした。たとえば、Huma Finance が Solana エコシステムに接続したばかりでテクノロジーに精通していなかったとき、Solana は開発を支援するために優秀なエンジニア チームを編成しました。同時に、オンチェーンファイナンスの初期段階では、Solanaは多くの初期のLP(流動性プロバイダー)を導入し、大規模な機関の導入によりオンチェーンファイナンスに対する信頼を確立しました。さらに、Huma FinanceとSolana Foundationは、業界の進歩を促進するために5つのPayFiエコシステムカンファレンスを共同で開催する予定です。

「技術的な問題であろうと、機関のリソースのドッキングであろうと、Solanaはそれを実現し、多くの点で私たちの期待を上回りました」とリチャードは認めました。現在、Huma Finance は Solana エコシステムにおける PayFi の旗印となっています。

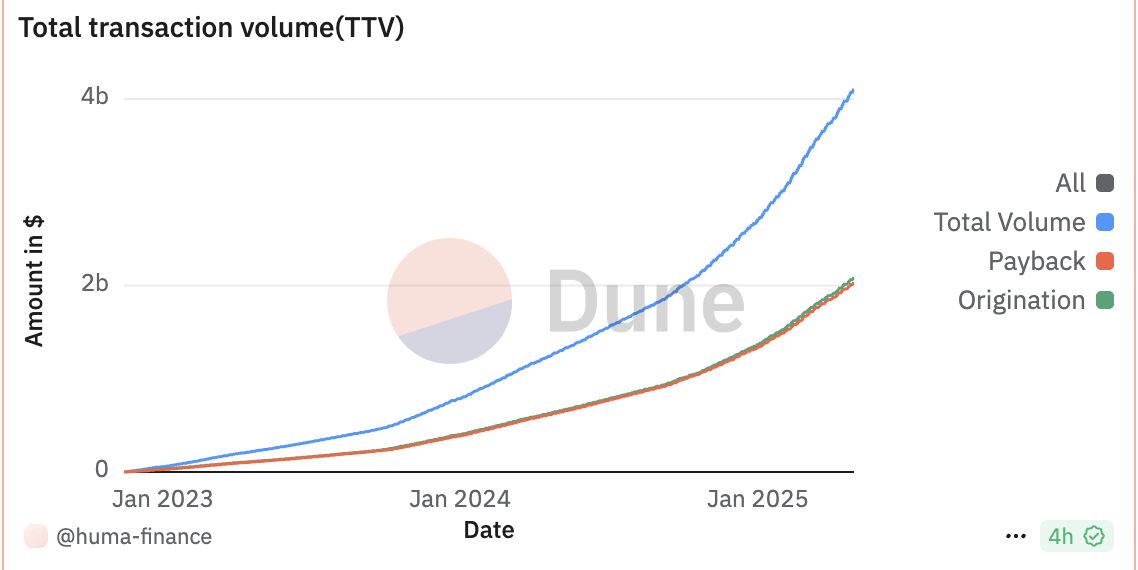

リチャードにとって、Huma Finance は EarnIn 時代の使命の継承であるだけでなく、テクノロジーと金融の分野での長年の国境を越えた経験の自然な延長でもあります。現在までに、Huma Financeは公的に4,600万ドル以上の資金調達を行っており、オンチェーン取引量は40億ドルを超えています。

クロスボーダー決済アドバンスとクレジットカード事業に注力し、プラットフォーム+アプリケーションの戦略的なクローズドループを構築

インタビューの中で、リチャード氏は、Humaが最初のPayFiネットワークである理由として、特に資金調達層における強力なPayFiインフラストラクチャと、一連の自社運用およびサードパーティのアプリケーションを備えていることが挙げられます。 PayFi エコシステムのコアアプリケーションシナリオは、国境を越えた支払いの前払い、クレジットカード、貿易金融の 3 つの主要なセクションに分けられます。現在、Huma Finance は主に国際決済前払いとクレジットカードに重点を置いています。

リチャード氏は、ヒューマの収益メカニズムに関する外部からの質問に答えて、国境を越えた前払い支払いに関しては、ヒューマ・ファイナンスは子会社のアルフを通じて、決済会社に短期前払い支払いサービスを提供することに注力していると指摘した。このタイプのビジネスの支払い期間は通常わずか数日であり、資本効率が高く、リスク特性がより制御可能になります。リチャード氏はインタビューの中で、業界自体が安定した価格構造を形成していると指摘した。SWIFTを通じて送金する場合、1回の取引の手数料は通常20〜60人民元である。一方、決済会社経由の送金の場合、手数料は2%~5%となります。決済機関間の日次貸出金利は1日あたり約10ベーシスポイントです。

Humaでは、ユーザーは通常1日あたり6~10ベーシスポイントの資金調達コストを支払っていますが、これは現在の業界では非常に一般的な価格です。合理的な価格優位性に加え、私たちは基盤となる決済手段としてステーブルコインを採用しています。ブロックチェーンとステーブルコインの持つ本来の利点をシステムに融合させることで、効率的で安全な決済システムを構築しています。これは既存の秩序に対する技術革新でもあります。リチャード氏は、国境を越えた支払いの前払いは最大4兆ドル規模のスーパーマーケットであると率直に述べた。市場基盤が非常に大きく、現在ヒューマファイナンスが手掛ける前払事業の規模がまだ小さいことから、当面は業界全体の価格水準に大きな影響を与えることはないと考えられます。将来、プラットフォームの取引量が数百億、あるいは数千億にまで拡大した場合にのみ、業界のコスト曲線は変化するでしょう。もちろん、Huma Financeに加えて、他の競合他社もブランドの信頼性を高め、資本コスト構造を最適化することで、徐々により低コストの資金源を活用し、市場構造の変化を引き起こすでしょう。

リチャード氏は、国境を越えた支払いの前払いに加えて、クレジットカードの前払いの分野にも、最大 16 兆米ドルの規模の巨大な市場という、さらに大きなチャンスが存在すると考えています。米国を例にとると、消費者がクレジットカードをスワイプした後、発行銀行は2〜3日以内に決済ネットワークを通じて加盟店の口座に資金を決済する必要があります。ブラジルなどの一部の新興市場では、最大 30 日間の遅延が発生する場合もあります。ユーザーが実際にローンを返済する前に、銀行がこの期間中の前払いの責任を実際に引き受けます。同時に、販売者側にも資金の待機期間があります。しかし、多くの商人は、資金がすぐに自分の口座に入金されることを保証するために、実際にある程度の金額を支払う用意があります。

リチャード氏は、彼と共同創業者のエルビル氏はカード発行の経験があると語った。 Google Payシステムへの協力や、EarnInでのカード発行事業の主導など、クレジットカード決済チェーンの設計と実行に深く関わっています。言い換えれば、チームはこの業界の複雑さを理解する能力だけでなく、製品やモデルを根本から磨き上げる経験も持っています。

貿易金融について、リチャード氏はインタビューの中で、ヒューマファイナンスのシステムは技術的には貿易金融に対応できるものの、この種のビジネスは一般的に口座期間が長く、資金回転が遅いため、ヒューマファイナンスの現在の「高頻度、短期サイクル」戦略に合わないため、当面は直接関与しないだろうと指摘した。

資金へのアクセスという点では、Huma Finance は Huma 2.0 以前は主にプロの投資家や機関を対象としていました。最近開始されたHuma 2.0は、コンプライアンスを前提として個人投資家に開放されました。ユーザーはクラシック モードまたはマキシ モードを選択できます。リチャードは、これは製品レベルでの拡張であるだけでなく、コミュニティの所有権という中核概念にも深く適合していると考えています。

同時に、ユーザーは一般的に資金が強制的にロックされることを望まないことを考慮して、Humaは設計バランスも作りました。Bサイド資産は通常、固定の口座期間(3か月など)があり、いつでも引き出すことはできませんが、資金の約80%を取引資金調達の支払いに使用することに加えて、プラットフォームは資産の約20%を高流動性資産として割り当て、いつでもユーザーの償還ニーズに対応します。

「ユーザーの皆様にポジションのロックを強制することはありません。これは皆様からいただいた明確なフィードバックです。スムーズな償還を実現するために、一定の割合の流動資産を留保しており、償還手続きは通常1~2日以内に完了します。」リチャードは強調した。

さらに、リチャード氏は、ヒューマファイナンスが従来の金融機関との取引のみではなく、資金調達の初期段階でDeFiの仕組みを積極的に取り入れることを選択した理由について、通信効率が低く、対応サイクルが長い従来の金融機関とは異なり、DeFiは透明性が高く、高速な資金調達パスを提供すると説明した。金融資産配分を行う人なら誰でも、資産のスケールアップ、特に初期段階でのスケールアップは容易ではないことを知っています。従来の金融機関のプロセスは遅く、ドッキングも複雑で、雪だるま式に資産を増やすのも容易ではありません。市場には高品質な資産を支援する意欲のある資金が大量に存在しますが、従来のシステムでは、透明性が高く便利な参加チャネルが不足しています。私たちは、DeFiコミュニティの信頼と資金的支援を得るために、資産データをチェーン上で完全に透明に表示したいと考えています。これは、私たちの開発スピードを大きく向上させるでしょう。

リチャード氏は、効率性と透明性に加えて、コミュニティ構築の価値も強調しました。同氏は、ヒューマ・ファイナンスは、特にコンプライアンスを前提として個人投資家が高品質の資産機会に参加できるようにするという点で、コミュニティの力を高く評価していると述べた。 「Web3の最も魅力的な点は、真のコミュニティの共存と共有を実現できることです。従来の金融システムでは、このようなメカニズムはほぼ不可能です」とリチャード氏は付け加えた。

Googleは現在、Androidプラットフォームと、Gmail、YouTube、検索などのコアアプリケーションを、プラットフォームの成長とユーザーの定着率を支えるエコシステムのアンカーとして活用しています。同様に、PayFiプラットフォームも基盤となる機能と拡張性を提供するだけでなく、実際の需要と資金の流れを促進するためのコア製品を提供することを期待しています。リチャード氏はインタビューの中で、Huma Finance は単一の製品を構築しようとしているのではなく、さまざまな製品やアプリケーションを実行できる PayFi インフラストラクチャ プラットフォームを構築しようとしていること、そしてその価値はどの独立したアプリケーションよりもはるかに大きいことも強調しました。

このため、Humaは最大の顧客であるArfを買収し、「プラットフォーム+アプリ」というクローズドループのエコシステムを形成しました。リチャードは、プラットフォーム自体の価値は特定のアプリケーションよりもはるかに大きいと考えています。資本側と資産側を結び付け、より多くのシナリオで金融イノベーションをサポートできます。

リチャード氏がHuma Finaceの段階的な目標と実施パスについても言及したことは特筆に値します。リチャード氏は少し前に、プラットフォームの2025年の中間目標は累計取引量100億ドル超を達成することだと述べた。同氏はさらに、「現在、当社の取引増加の主な要因は、Arfのコア顧客です。プラットフォームは強力な潜在顧客との協力体制を確立していますが、各顧客がオンラインになるまでには一定の時間がかかります。これには、銀行口座開設や現地の規制当局の承認など、数ヶ月かかるチェーンプロセスも含まれます。このプロセスは地域によって異なります。現在、私たちはこのプロセスをいかに加速させるかに注力しています。また、チームは顧客アクセスプロセスを迅速化するための、より効率的なサポートシステムも検討しています。」と述べました。

資金調達の面でも、Huma はユーザー エクスペリエンスと魅力を継続的に最適化しています。 「Huma 2.0を発売した後、市場からのフィードバックは非常に好意的でした。」リチャード氏は、預金額が管理されているという前提の下、プラットフォームのプールは短期間で満たされたと述べた。参加ユーザー数、マキシモードへの参加は予想を上回りました。現在、資金調達面での活動とユーザーの関心は非常に高まっています。割り当てが解放され、より多くの大手企業が参加するようになれば、成長の余地は十分に生まれます。次に、チームの主な焦点は、クレジットカード融資シナリオのオンチェーン展開を促進しながら、Arf顧客のオンチェーン取引を加速させることになります。

従来の金融リスク管理ロジックを導入し、資産セキュリティのための多重防御ラインを構築

Huma FinanceはPayFiモデルによって市場で激しい議論を巻き起こしており、一部の投資家は同社が債務不履行や破産のリスクに直面するのではないかと懸念している。

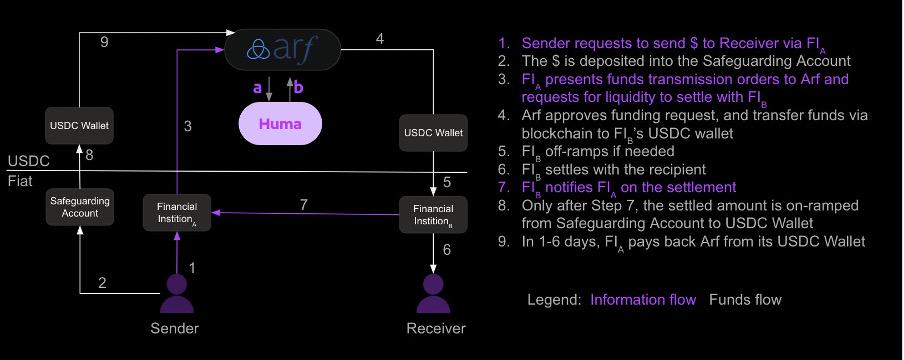

リチャード氏は、資産の安全性に関する市場の疑念に応えて、ヒューマファイナンスは伝統的な構造化金融の古典的なリスク管理ロジックを活用し、ファーストロスカバー(ファーストロスメカニズム)と優先/劣後構造を導入し、それを複数の保護メカニズムで補完していると紹介しました。目標は、特に中核資産であるArfの越境決済前払い事業において、機関レベルのリスク管理機能を備えたDeFi製品システムを構築することです。

具体的には、サービス対象の審査において、Huma Finance の Arf 事業は、複雑な外国為替管理が行われている地域を避け、先進国 (米国、英国、フランス、シンガポールなど) の認可金融機関のみを対象としています。これらの機関は厳格なコンプライアンス要件を満たす必要があり、信用リスクが低いため、Arf に基本レベルのリスクバリアを提供し、カウンターパーティリスクを軽減します。同時に、Huma Finance はすべてのパートナー機関に対して厳格な内部リスク管理格付けシステムを確立し、財務状況、送金経路の安定性、取引相手リスクなどの要素に基づいてレベル 1、レベル 2、レベル 3 に分類しています。現在、レベル 1 およびレベル 2 の評価を受けた顧客にのみサービスを提供しています。運用プロセスでは、資金受取人は顧客からの送金を事前に受け取る必要があり、資金は銀行によって規制され、この国際取引にのみ使用できる特別な口座に入金されます。 Huma Finance は、資金が実際に到着し、以前のリスク モデル評価を満たしていることを確認した後にのみ、支払いのために資金をリリースします。法的構造の分離という点では、Arf に関わる資産は独立した SPV (特別目的会社) によって管理されており、Huma Fiance または Arf の親会社の資産からは完全に分離されています。たとえArfが倒産したとしても、ユーザーの資産は法律によって保護されます。支払い対応の仕組みとしては、Huma Finance の支払い期間は非常に短く設計されており、支払いと回収は通常数日以内に完了します。金融機関が支払い遅延や信用情報の変更などの兆候を示した場合、システムは信用限度額を迅速に調整したり、信用限度額を停止したりして、リスクを早期に特定し、制御できるようにします。歴史的データによれば、金融システムの不良債権率は過去 20 年間でわずか 0.25% であり、Huma Finace は先進国に短期融資サービスを提供することを選択し、不良債権率が低くなっています。

リチャード氏はインタビューの中で、大規模な償還やシステムリスク事象が発生する可能性に直面しても、ヒューマ・ファイナンスは多数の緊急メカニズムも設計していると指摘した。例えば、通常の不良債権率の数倍をカバーするために、ARFに2%のマージンが明確に設定されている。これはプラットフォームの利益蓄積によって徐々に確立され、まず不良債権のリスクをカバーするために使用されます。ユーザーの資金がロックされているかどうかに関係なく、極端なシナリオでは「公正な清算」が実施され、「先行者利益」によって引き起こされる構造的な不公平が回避されます。パートナー機関が債務不履行または破産した場合でも、顧客資金は常に分別管理された口座に保管され、規制システム内で循環しているため、Huma Finance は法的手段を通じて資金の大部分またはすべてを回収する能力を有します。このメカニズムは歴史上実際に発動されたことはないが、法的構造とプロセスの観点から見ると現実的かつ実現可能である。

さらに、透明性の面では、リチャード氏は、Huma Finance のすべての資金が Fireblocks ウォレットに保管され、事前に定義されたコンプライアンス パスに流れ、資金が不正に流用されないように複数の署名による承認が必要であることを明らかにしました。それだけでなく、ブロックチェーンを通じて資金の流れをリアルタイムで追跡することができます。現在、Huma Finance は Dune ダッシュボードでいくつかの情報を公開しており、今後ダッシュボードを徐々に改善して、より詳細なファンドの動向を表示する予定です。さらに、Huma Finance は、プール内の資金の配分と使用状況を開示するために、毎月の資金フローレポートを発行しています。今後はスマートコントラクトに組み込み、分散化による透明性と監査可能性をさらに向上させる計画だ。

Huma Finance のコアロジックは、流動性をサポートするために市場感情やポンジサイクルに依存するのではなく、複数のリスク管理レイヤー、法的構造、および独自の資本バッファーを通じて、高い回復力と説明責任を備えた DeFi 金融エコシステムを確立していることがわかります。極端なリスクを完全に回避することはできませんが、体系的なバッファ メカニズムと清算原則は、ユーザー資産のセキュリティを確保するために複数の防御線を構築するように設計されています。

コミュニティ構築とユーザー教育の強化が現在の最大の課題

「コミュニティとユーザーに対する無礼はHuma Financeにとって絶対的な一線であり、誠実さはあらゆる雑音を突き抜ける鋭い武器です。」チームメンバーのコミュニケーション方法によって引き起こされた最近のコミュニティ論争の後、リチャードはすぐに公開書簡を発表し、インタビューの中でコミュニティ構築に関するチームの反省と将来の改善の方向性についてさらに詳しく説明しました。

一方で、リチャードは、人々と立場の不一致によりコミュニケーションの問題が発生したことを率直に認めました。 「この同僚はとても勤勉で創造力に富んでいるのですが、私は彼女を外部コミュニティとのコミュニケーション担当という不適切なポジションに就かせてしまいました。これは彼女の得意分野ではなく、もっと早く気付くべきでした。」このため、リチャードは外部コミュニケーションの責任を再調整しました。中国語圏のコミュニティとのコミュニケーションはリチャード自身が担当し、英語コミュニティはもう一人の共同設立者であるエルビル・カラマンに引き継がれる予定です。

コミュニティとのコミュニケーションは、暗号通貨企業にとって最も重要な任務の一つだと私たちは考えています。Lianchuangは当社の使命と価値観を最もよく体現しており、コミュニティとのコミュニケーションの最前線に立つ必要があります。この調整は、Huma Finance による過去の問題への直接的な対応と構造的な修復でもあります。

それだけでなく、リチャードは、チームが内部で合意に達したことも強調しました。それは、コミュニティからのすべてのフィードバックは、それがどのような言葉で表現されているかに関係なく、耳を傾け、検討する価値があるということです。コミュニティからの非難に対して健全な姿勢を維持し、彼らの真の懸念を理解するよう努める必要があります。明確に説明するか、不十分な対応であったことを認め、積極的に改善していく必要があります。例えば、透明性の問題については、これまで十分な優先順位を置けませんでした。今後はこの点を改善し、情報開示をより明確かつ体系的にしていきます。

インタビューの最後に、リチャード氏はPayFiトラックに関する全体的な見解、特に従来の金融とDeFiのギャップを埋めるための鍵、そしてユーザー教育と採用のプロセスで直面する課題と解決策についても語りました。

「PayFiの中核は、ブロックチェーン技術を活用して現実世界の決済および資金調達のニーズに応えることです。」リチャード氏は、多くの金融機関や決済会社がこのモデルに非常に興味を持っているものの、実際の実装はコンプライアンスと銀行口座システムという最も伝統的なリンクにとどまっていることが多いと指摘しました。

さらに彼は、コンプライアンスとチェーン内外の資本の経路がエコシステム全体で最も重要なミドルウェアであると指摘しました。香港がより明確な関連法を導入し、地元の決済会社が合法的かつ便利にオンチェーンサービスにアクセスできるようになれば、これは香港にとって画期的な進歩となるだけでなく、PayFiエコシステム全体の発展にも大きな後押しとなるでしょう。

リチャード氏は、従来の金融とのインターフェースを開くことに加え、「ユーザーがHuma Financeプラットフォームに資金を投資してくれることを期待しているだけでなく、さらに重要なのは、これらのPayFi資産がDeFiエコシステムに『浸透』し、DeFiの世界全体の中核資産になるかどうかだ」とも述べた。

しかし、理想と現実の間には、ユーザー間の教育にとって最も難しいハードルがあります。 「実はこれが、私たちが現在直面している最大の課題なのです。」リチャード氏は、DeFiユーザーにとって、高APYの「コイン発行ロジック」には慣れているものの、実際の融資に基づき、コイン発行補助金がないPayFiの収入構造には馴染みがないと認めた。 「この技術で12.5%の収益を生み出せると伝えても、これは多くのオンチェーンプロトコルよりも高いのですが、彼らの最初の反応はたいてい『ポンジスキームをやっているのか?これは偽物なのか?』です」伝統的な金融実務家たちは、DeFi の技術的な道筋全体について疑問を抱いています。 「多くの人が私に直接こう尋ねます。『なぜ法定通貨口座を使って直接取引を完了できないのですか?なぜステーブルコインを使わなければならないのですか?』」しかし、ステーブルコインやオンチェーン決済となると、監督が不明確であるため躊躇してしまいます。

リチャード氏は、この「認知の不一致」は、2つのサークルがお互いの言語と論理に馴染みがないことから生じていると指摘した。これはまた、私たちのチームがDeFiの専門用語と従来の金融用語の両方を使い分け、2つの『言語』を同時に使いこなす必要があることを意味します。PayFiの道のりはまだまだ長く、コミュニティと協力してより多くのコンテンツを制作し、より多くの人々がPayFiをより深く理解できるようにする必要があります。そして、共にこの道を歩み、PayFiを現実世界での最も成功した暗号通貨アプリケーションへとできるだけ早く発展させていく必要があります。