2025 年4 月,川普政府的關稅大棒再次嚇阻全球市場。美股暴跌、加密資產血流成河,比特幣兩日跌超10%,以太坊一度狂瀉20%,24 小時爆倉金額高達16 億美元。投資者惶恐不安,紛紛將目光投向聯準會,期待其降息救市。然而,聯準會的沉默令人不安:降息的臨界點究竟在哪裡?在通膨隱憂與經濟承壓的雙重夾擊下,聯準會何時會鬆脫政策?這不僅是一場數據遊戲,更是一場市場信心與宏觀博弈的較量。

歷史鏡鑑:降息的觸發密碼

聯準會的降息決策從來不是隨意之舉,而是危機或經濟轉折點下的深思熟慮之選。回顧近年來的關鍵時刻,我們可以從歷史劇本中提煉出降息的觸發邏輯,為當前的關稅危機提供參考。以下是三次標誌性降息的詳細剖析,揭示背後的環境與動因。

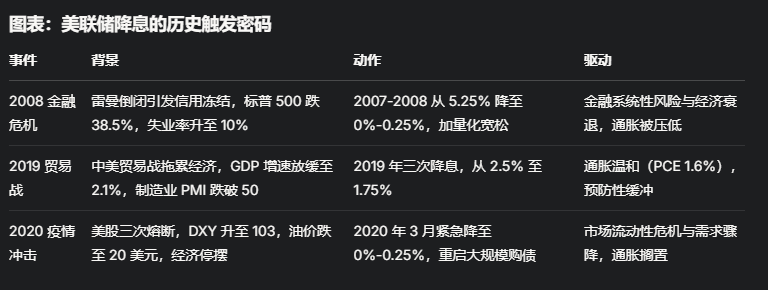

2008 年金融危機

- 系統性崩塌的緊急救援背景:2008 年9 月,雷曼兄弟倒閉點燃全球金融海嘯,次貸危機揭露美國房地產泡沫的脆弱性。銀行間信用市場凍結,標普500 全年跌幅達38.5%,道瓊指數在10 月單週暴跌18%。失業率從年初的5% 激增至年底的7.3%,並在隨後一年攀升至10% 的高峰。 VIX 恐慌指數飆升至80 以上,美元LIBOR-OIS 利差從10 個基點暴漲至364 個基點,顯示銀行間信任幾近瓦解。

- 降息動作:聯準會在2007 年9 月率先降息50 個基點,從5.25% 下調至4.75%,此後在2008 年加速行動,10 月兩次降息共100 個基點,12 月再降至0%-0.25% 的超低區間,同時推出數億美元,向數億美元注入市場性(QE)。

- 觸發密碼:金融系統性風險(銀行倒閉、信用凍結)與經濟衰退(GDP 連續負成長)。通膨壓力在危機初期被迅速掩蓋,核心PCE 從2.3% 跌至1.9%,為降息騰出空間。聯準會優先保金融穩定與就業,利率「歸零」成為必然。

2019 年貿易戰

- 預防性降息的緩衝策略背景:2018-2019 年,中美貿易戰升溫,美國對中國商品加徵關稅,全球供應鏈承壓。美國GDP 成長率從2018 年的2.9% 放緩至2019 年中期的2.1%,製造業PMI 跌破50,降至47.8,顯示經濟活動收縮。標普500 在2018 年底一度下跌19%,10 年期與2 年期美債殖利率曲線倒掛,發出衰退預警。企業投資信心下滑,但失業率仍穩定在3.5% 的低點。

- 降息動作:2019 年7 月,聯準會降息25 個基點,從2.25%-2.5% 下調至2%-2.25%,9 月和10 月再各降25 個基點,最終降至1.5%-1.75%,全年累積降幅75 個基點。

- 觸發密碼:經濟放緩跡象(製造業萎縮、投資下降)與全球不確定性(貿易戰),而非全面衰退。通膨溫和,核心PCE 維持在1.6% 左右,低於2% 目標,為預防性降息提供了空間。聯準會意圖緩衝外部衝擊,避免經濟硬著陸。

2020 年疫情衝擊

- 流動性危機下的果斷幹預背景:2020 年3 月,新冠疫情全球擴散,美股在3 月9 日、12 日、16 日三次熔斷,標普500 單日最大跌幅達9.5%,VIX 恐慌指數飆至75.47。美元流動性危機顯現,投資人拋售資產換取現金,DXY 從94.5 急升至103,創三年新高。原油價格崩盤,WTI 跌至20 美元以下,全球經濟面臨停擺風險。

- 降息動作:2020 年3 月3 日,聯準會緊急降息50 個基點至1%-1.25%;3 月15 日,再次緊急降息100 個基點至0%-0.25%,並重啟大規模QE,購債規模迅速擴至數千億美元。

- 觸發密碼:金融市場流動性枯竭(美債拋售、信用市場凍結)與經濟停擺風險(封鎖措施導致需求驟降)。通膨在危機初期被忽視,核心PCE 從1.8% 跌至1.3%,聯準會優先穩定市場,防止系統性崩盤。

這些案例揭示,聯準會降息通常圍繞著三大核心條件:

- 通膨低位或可控:2008 年和2020 年通膨被危機壓低,2019 年通膨低於目標,為降息鋪路。

- 經濟顯著承壓:無論是衰退(2008)、放緩(2019),或是停擺(2020),經濟疲軟是關鍵驅動。

- 金融市場崩盤:信用凍結(2008)、流動性危機(2020)等系統性風險,迫使聯準會果斷出手。

當前困局:通膨與動盪的拉鋸戰

2025 年4 月7 日,全球市場因川普關稅政策陷入恐慌。美股科技股重挫,標普500 盤中跌幅一度超4.7%,加密市場同步下行。然而,聯準會主席鮑威爾上週五表態冷靜:「經濟仍處於良好狀態,我們不會急於對市場動盪做出反應。」核心PCE 通膨率維持在2.8%,高於2% 目標,關稅可能進一步推高物價,這讓降息前景蒙上陰影。

與此同時,市場訊號卻在加劇緊張情緒。根據Tradingview 數據,債券波動指數(MOVE Index)4 月8 日突破137 點,創下“七連陽”,逼近Arthur Hayes 預測的140 點“臨界線”。 Hayes 曾警告:「若MOVE Index 升高,槓桿國債與公司債交易者將因保證金要求提高被迫拋售,這是美聯儲誓死捍衛的市場。突破140,就是崩盤後放水的信號。」當前指數距這一閾值僅一步之遙,暗示債券市場壓力正在積聚。

高盛分析師Lindsay Matcham 指出,信用利差擴大可能是聯準會出手的另一個觸發器。若高收益債券利差升至500 基點,企業融資困難與就業市場疲軟可能接連浮現,迫使鮑威爾如2018 年那樣轉向寬鬆。目前,高收益債券利差已達454 基點,距離警戒線不遠,市場嗅到了風險的氣息。

外在聲音:分歧中的共識

市場對聯準會降息時機的判斷分歧顯著。貝萊德CEO 拉里·芬克卻潑冷水:「美聯儲年內降息四五次的可能性為零,利率可能不降反升。」他認為,鮑威爾強硬態度源於非農數據尚穩與通膨隱憂,短期內難耗政策「子彈」。反觀高盛則預測,若無衰退,聯準會可能從6 月起連續降息三次至3.5%-3.75%;若衰退觸發,則降幅可達200 基點。

聯準會內部也透露出焦慮。 4 月8 日,芝加哥聯邦儲備銀行主席古爾斯比表示:「美國經濟硬數據表現空前良好,但關稅與反制措施可能重現供應鏈中斷和高通膨,令人擔憂。」這種不確定性讓政策制定者陷入兩難:降息或助長通膨,觀望則可能錯過救市窗口。

降息的臨界點:訊號與時點

綜合歷史經驗與當前動態,聯準會降息可能需以下條件之一顯現:

- 通膨緩和:核心PCE 回落至2.2%-2.3%,關稅效應證明可控。

- 經濟疲軟:失業率升至5% 或GDP 成長率顯著放緩,關稅衝擊顯現。

- 金融動盪加劇:MOVE Index 突破140,或高收益債券利差超500 基點,伴隨股市跌幅超25%-30%。

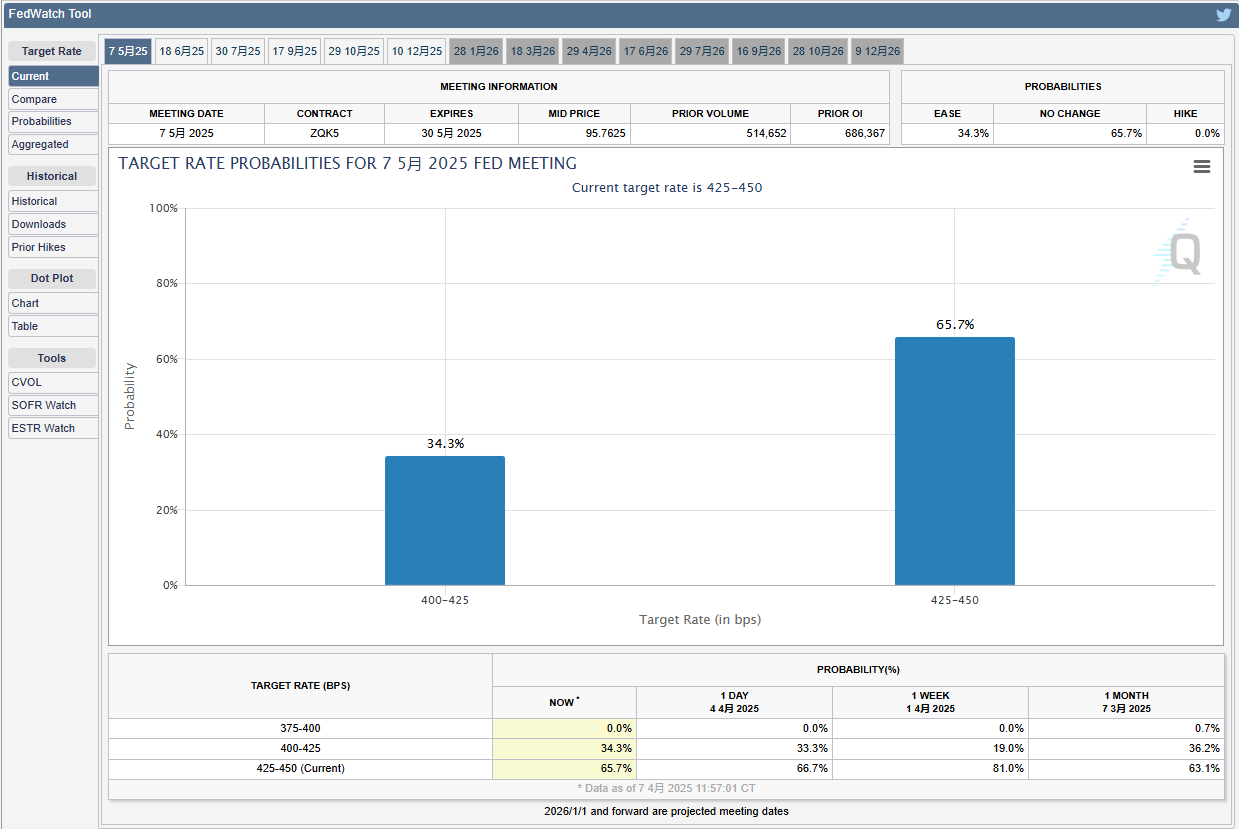

目前(2025 年4 月7 日),CME「聯準會觀察」顯示5 月降息25 個基點機率為54.6%,市場預期微弱領先。但債券市場尚未完全定價衰退,10 年期美債殖利率在4.1%-4.2% 波動,流動性危機暫未浮現。聯準會更可能先動用貸款工具,而非立即降息。

未來時點預測:

- 短期(5 月):若MOVE Index 突破140 或信用利差逼近500 基點,疊加股市進一步下挫,聯準會可能提前降息25-50 個基點。

- 中期(6-7 月):關稅效應在數據中顯現,通膨若回落、經濟放緩,降息機率升高,或累計下調75-100 個基點。

- 危機情境(Q3):若全球貿易戰升級,市場失靈,Fed可能緊急降息並重啟QE。

關稅危機如同一場壓力測試,考驗聯準會的耐心與底線。正如Hayes 所言,債券市場波動可能是降息的“前哨站”,而信用利差的擴大則可能是“導火線”。目前,市場在恐懼與期待中搖擺,但聯準會卻在等待更清晰的訊號。歷史證明,每一次暴跌都是重塑的起點,而這一次,降息的鑰匙或許就藏在MOVE Index 的下一跳躍,或信用利差的臨界突破中。投資者需屏息以待,因為風暴遠未平息。