2025年4月、トランプ政権の関税措置は再び世界市場に衝撃を与えた。米国株は急落し、暗号資産は損失を被った。ビットコインは2日間で10%以上下落し、イーサリアムは一時20%急落した。 24時間での清算額は16億ドルに達した。投資家はパニックに陥り、市場を救うために連邦準備制度理事会が金利を引き下げることを期待して、連邦準備制度理事会に注目している。しかし、FRBの沈黙は不安を抱かせる。金利引き下げの重要なポイントはどこにあるのだろうか?インフレ懸念と経済圧力という二重のプレッシャーの中、連邦準備制度理事会はいつ政策を緩和するのでしょうか?これは単なるデータゲームではなく、市場の信頼とマクロゲームの競争でもあります。

歴史の鏡:金利引き下げの引き金

連邦準備制度理事会による金利引き下げの決定は決して無作為な動きではなく、危機や経済の転換期におけるよく考えられた選択である。近年の重要な瞬間を振り返ると、歴史的な筋書きから金利引き下げの引き金となる論理を抽出し、現在の関税危機の参考資料として提供することができます。以下は、3 回の画期的な利下げの詳細な分析であり、その背景にある状況と動機を明らかにしています。

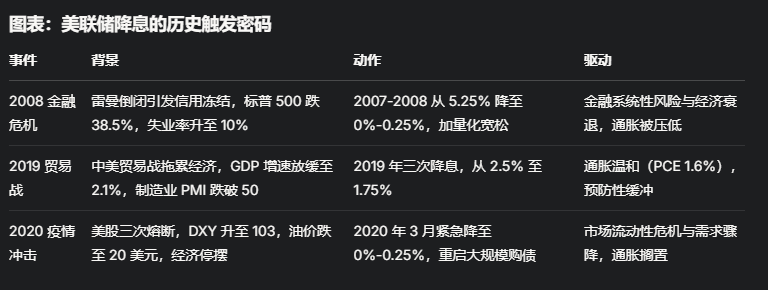

2008年金融危機

- システム崩壊の緊急救済 背景:2008年9月、リーマン・ブラザーズの破綻により世界的な金融津波が発生し、サブプライム住宅ローン危機により米国の不動産バブルの脆弱性が露呈した。銀行間信用市場は凍結し、S&P 500は年間で38.5%下落し、ダウ工業株30種平均は10月の1週間で18%急落した。失業率は年初の5%から年末には7.3%に急上昇し、翌年には10%のピークに達した。 VIX恐怖指数は80以上に急上昇し、米ドルLIBOR-OISスプレッドは10ベーシスポイントから364ベーシスポイントに急上昇し、銀行間の信頼がほぼ破壊されたことを示した。

- 金利引き下げ: 連邦準備制度理事会は、2007 年 9 月に初めて金利を 50 ベーシス ポイント引き下げ、5.25% から 4.75% にしました。その後、FRBは2008年に政策措置を加速し、10月に2回にわたり合計100ベーシスポイントの利下げを実施し、12月にはさらに金利を0%~0.25%の超低金利範囲に引き下げた。同時に、市場に数兆ドルの流動性を注入するために量的緩和(QE)を開始した。

- トリガーコード: 金融システムリスク (銀行破綻、信用凍結) および経済不況 (継続的な GDP のマイナス成長)。危機の初期段階ではインフレ圧力はすぐに隠蔽され、コアPCEは2.3%から1.9%に低下し、金利引き下げの余地が生じた。連邦準備制度理事会は金融の安定と雇用を優先しており、金利がゼロに戻ることは避けられなくなっている。

2019年の貿易戦争

- 予防的利下げバッファー戦略の背景:2018年から2019年にかけて、米中貿易戦争が激化し、米国が中国製品に関税を課し、世界のサプライチェーンが圧迫されました。米国のGDP成長率は2018年の2.9%から2019年半ばには2.1%に鈍化し、製造業PMIは50を下回って47.8となり、経済活動の縮小を示している。 S&P 500は2018年末に19%下落し、10年および2年米国債の利回り曲線は逆転し、景気後退の警告を発した。企業の投資信頼感は低下したが、失業率は3.5%の低水準で安定を維持した。

- 金利引き下げ:2019年7月、連邦準備制度理事会は金利を25ベーシスポイント引き下げ、2.25%~2.5%から2%~2.25%にしました。 9月と10月にFRBは金利をさらにそれぞれ25ベーシスポイント引き下げ、最終的に1.5%~1.75%に引き下げ、年間で合計75ベーシスポイントの引き下げとなった。

- 引き金となるコード:本格的な不況ではなく、経済減速(製造業の縮小、投資の減少)と世界的な不確実性(貿易戦争)の兆候。インフレは穏やかで、コアPCEは2%の目標を下回る1.6%前後にとどまり、予防的な利下げの余地を残している。連邦準備制度理事会は外部からのショックを和らげ、経済のハードランディングを回避することを目指している。

2020年のパンデミックの影響

- 流動性危機下での断固たる介入の背景:2020年3月、新型コロナウイルス感染症(COVID-19)のパンデミックが世界的に拡大し、米国株式市場は3月9日、12日、16日の3度にわたり取引停止となった。S&P500は1日で過去最大の9.5%の下落を記録し、VIXパニック指数は75.47に急上昇した。米ドルの流動性危機が発生し、投資家は資産を売却して現金を手に入れ、DXYは94.5から103に急騰し、3年ぶりの高値を記録した。原油価格は暴落し、WTIは20ドルを下回り、世界経済は停止の危機に瀕している。

- 金利引き下げ:2020年3月3日、連邦準備制度理事会は緊急に金利を50ベーシスポイント引き下げ、1%~1.25%にしました。 3月15日には再び緊急的に金利を100ベーシスポイント引き下げて0%~0.25%とし、国債購入規模を数千億ドルに急拡大する大規模量的緩和を再開した。

- トリガーコード:金融市場における流動性の枯渇(米国債の売却、信用市場の凍結)および経済閉鎖のリスク(ロックダウン措置による需要の急激な減少)。危機の初期段階ではインフレは無視され、コアPCEは1.8%から1.3%に低下し、FRBは市場の安定化とシステム崩壊の防止を優先した。

これらの事例から、FRBの金利引き下げは通常、次の3つの中核条件を中心に展開していることが分かります。

- 低インフレは管理可能かもしれない:2008年と2020年の危機によりインフレは押し下げられ、2019年にはインフレが目標を下回り、金利引き下げへの道が開かれた。

- 経済は大きな圧力にさらされています。不況(2008 年)、減速(2019 年)、閉鎖(2020 年)のいずれであっても、経済の弱さが主な要因です。

- 金融市場の崩壊: 信用凍結 (2008 年) や流動性危機 (2020 年) などの体系的なリスクにより、連邦準備制度理事会は断固たる行動を取らざるを得なくなりました。

現在のジレンマ:インフレと混乱の綱引き

2025年4月7日、トランプ大統領の関税政策により世界市場はパニックに陥った。米国のハイテク株は急落し、S&P500は取引時間中に一時4.7%以上下落し、仮想通貨市場も下落した。しかし、FRBのジェローム・パウエル議長は先週金曜日、「経済は引き続き好調であり、市場の混乱に慌てて反応することはない」と冷静な姿勢を示した。コアPCEインフレ率は目標の2%を上回る2.8%に留まり、関税により価格がさらに上昇し、利下げの見通しに影を落とす可能性がある。

同時に、市場のシグナルは緊張を高めている。 Tradingviewのデータによると、債券ボラティリティ指数(MOVE指数)は4月8日に137ポイントを突破し、7日連続のプラスとなり、アーサー・ヘイズ氏が予測した140ポイントの「臨界ライン」に近づいた。ヘイズ氏はかつてこう警告した。「MOVE指数が上昇すれば、レバレッジをかけた国債や社債のトレーダーは証拠金要件の引き上げにより売却を余儀なくされるだろう。これは連邦準備制度理事会が守ろうと決意している市場だ。140を突破することは、金融危機後の緩和の兆しだ。」現在の指数はこの閾値からわずか一歩のところにあり、債券市場に圧力が蓄積していることを示唆している。

ゴールドマン・サックスのアナリスト、リンゼイ・マッチャム氏は、信用スプレッドの拡大がFRBの行動を促す新たなきっかけとなる可能性があると指摘した。高利回り債のスプレッドが500ベーシスポイントに上昇すれば、企業の資金調達難や雇用市場の弱さが相次ぎ、パウエル議長は2018年のように金融緩和に転じざるを得なくなる可能性がある。現在、高利回り債のスプレッドは警戒線からほど近い454ベーシスポイントに達しており、市場はリスクを察知している。

外部の声: 意見の相違の中でも合意

FRBの利下げのタイミングについては、市場で大きな判断の相違がある。しかし、ブラックロックのラリー・フィンク最高経営責任者(CEO)は、この考えに冷水を浴びせ、「FRBが今年4~5回利下げする可能性はゼロであり、金利は下がるどころか上がる可能性がある」と述べた。パウエル議長の強硬姿勢は非農業部門の経済指標の安定とインフレ懸念に起因しており、短期的には政策の「弾丸」を使い切るのは難しいだろうと同氏は考えている。一方、ゴールドマン・サックスは、景気後退がなければ、FRBは6月から3回連続で金利を3.5%~3.75%に引き下げる可能性があると予測している。景気後退が引き起こされた場合、利下げは200ベーシスポイントに達する可能性がある。

連邦準備制度理事会内にも不安がある。シカゴ連銀のグールズビー総裁は4月8日、「米国経済のハードデータは前例のないほど好調だが、関税や対抗措置によりサプライチェーンの混乱や高インフレが再び発生する可能性があり、懸念される」と述べた。この不確実性により政策担当者はジレンマに陥っている。金利を引き下げればインフレが加速する恐れがある一方で、様子見では市場を救済する機会を逃してしまう可能性があるのだ。

金利引き下げの重要なポイント:シグナルとタイミング

過去の経験と現在の動向に基づくと、FRBによる金利引き下げには、以下のいずれかの条件が満たされる必要があると考えられます。

- インフレは緩和し、コアPCEは2.2%~2.3%に低下し、関税の影響は制御可能であることが証明された。

- 経済の弱さ: 失業率が 5% に上昇するか、GDP 成長率が大幅に鈍化し、関税の影響が明らかになります。

- 金融混乱が深刻化: MOVE 指数が 140 を突破、または高利回り債券のスプレッドが 500 ベーシス ポイントを超え、株式市場が 25% ~ 30% 以上下落。

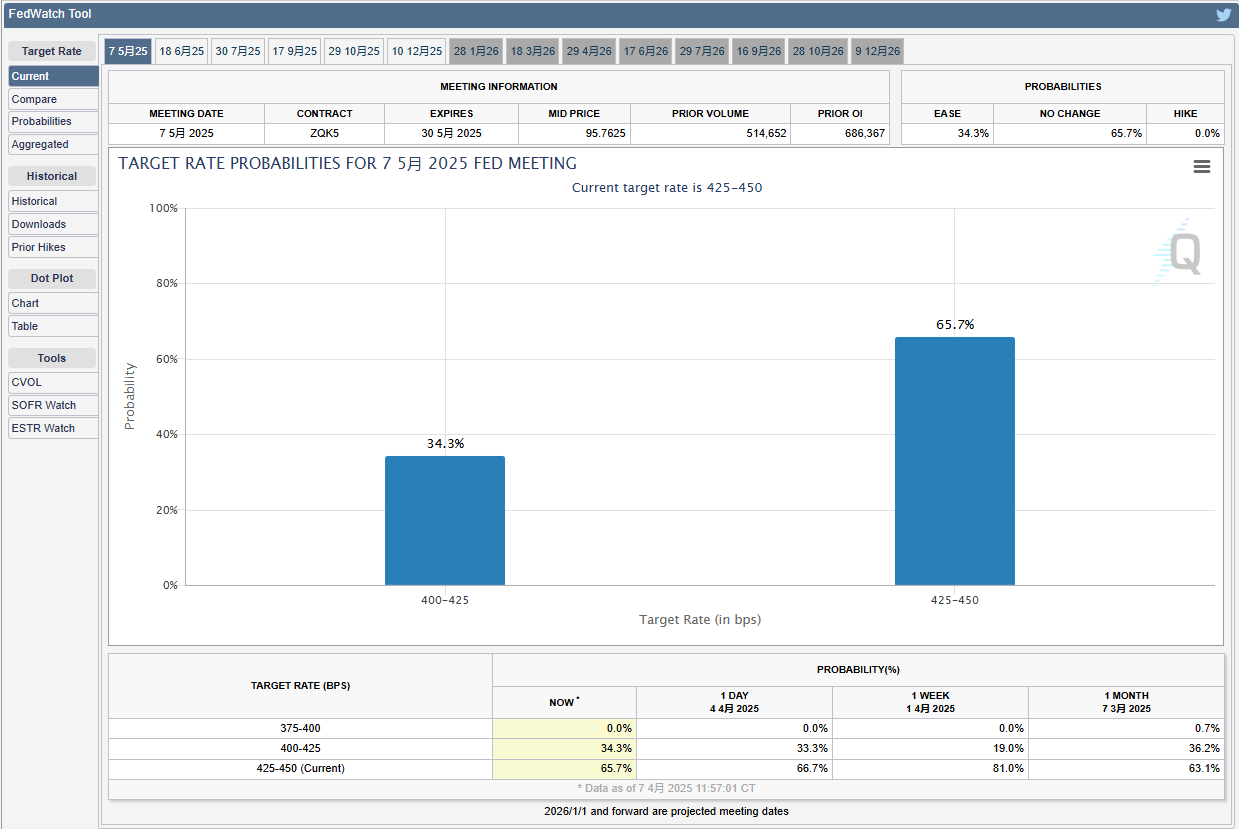

現在(2025年4月7日)、CMEの「Fed Watch」では、5月に25ベーシスポイントの利下げが行われる確率は54.6%と、市場予想を若干上回っています。しかし、債券市場はまだ景気後退を完全に織り込んでおらず、10年米国債利回りは4.1%から4.2%の間で変動しており、流動性危機はまだ発生していない。連邦準備制度理事会は、直ちに金利を引き下げるよりも、まず融資手段を活用する可能性が高い。

今後のポイント予想:

- 短期(5 月):MOVE 指数が 140 を突破するか、信用スプレッドが 500 ベーシス ポイントに近づき、さらに株式市場が下落した場合、連邦準備制度理事会は予定より早く 25~50 ベーシス ポイントの金利引き下げを行う可能性があります。

- 中期(6月~7月):関税の影響はデータに明らかです。インフレが低下して経済が減速すれば、利下げの可能性が高まり、累積で75~100ベーシスポイントの利下げが行われることになる。

- 危機シナリオ(第3四半期):世界的な貿易戦争が激化し、市場が崩壊した場合、連邦準備制度理事会は緊急に金利を引き下げ、量的緩和を再開する可能性があります。

関税危機は、連邦準備制度理事会の忍耐力と収支を試すストレステストのようなものだ。ヘイズ氏が述べたように、債券市場のボラティリティは利下げの「前兆」となる可能性があり、信用スプレッドの拡大は「引き金」となる可能性がある。現在、市場は恐怖と期待の間で揺れ動いており、連邦準備制度理事会はより明確なシグナルを待っている。歴史は、あらゆる暴落が再形成の出発点であることを証明しており、今回は、MOVE指数の次の急上昇、または信用スプレッドの決定的な突破が金利引き下げの鍵となるかもしれない。嵐はまだ終わっていないので、投資家は息を止めて待つ必要がある。