作者:沈建光,京東集團首席經濟學家;朱太輝,京東集團資深研究總監

導語

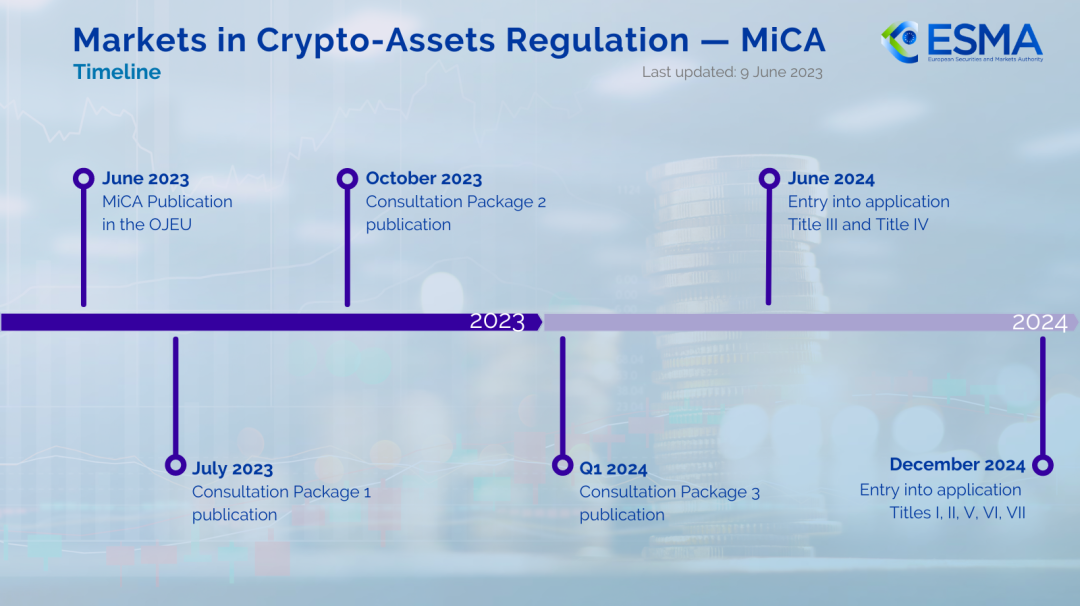

2023年6月,歐盟正式發布《加密資產市場監管法案》(MiCA),2024年12月30日全面生效,適用於27個歐盟成員國以及另外3個歐洲經濟區國家(挪威、冰島、列支敦士登),解決了歐盟和歐洲經濟區國家在加密資產套利上的碎片化和貨幣監管套利。

MiCA依照分類監管的思路,對加密資產的界定和使用、加密資產發行人和服務商的准入許可、加密資產發行人和服務商的經營管理、加密資產發行人的儲備與贖回管理、加密資產交易活動的反洗錢監管等做出了詳細規定,是迄今為止全球政策最全面的加密資產監管法規。

MiCA既看到了加密資產發展在提升金融服務效率、改善金融普惠性和推動經濟成長方面的作用,也關注了加密資產發展對支付體系運作、金融體系穩定和貨幣政策傳導(貨幣主權)帶來的挑戰,在支持金融創新和公平競爭、維護金融穩定和消費者權益之間走出了一條平衡之路。從2025年開始,隨著MiCA在歐洲各國逐步落地生效,其將對全球加密資產市場的合規發展起到極大的推動作用,也將引領其他國家加密資產監管政策的製定和全球治理協同體系的建設。

一、對加密資產進行分類界定,並明確使用與交易要求

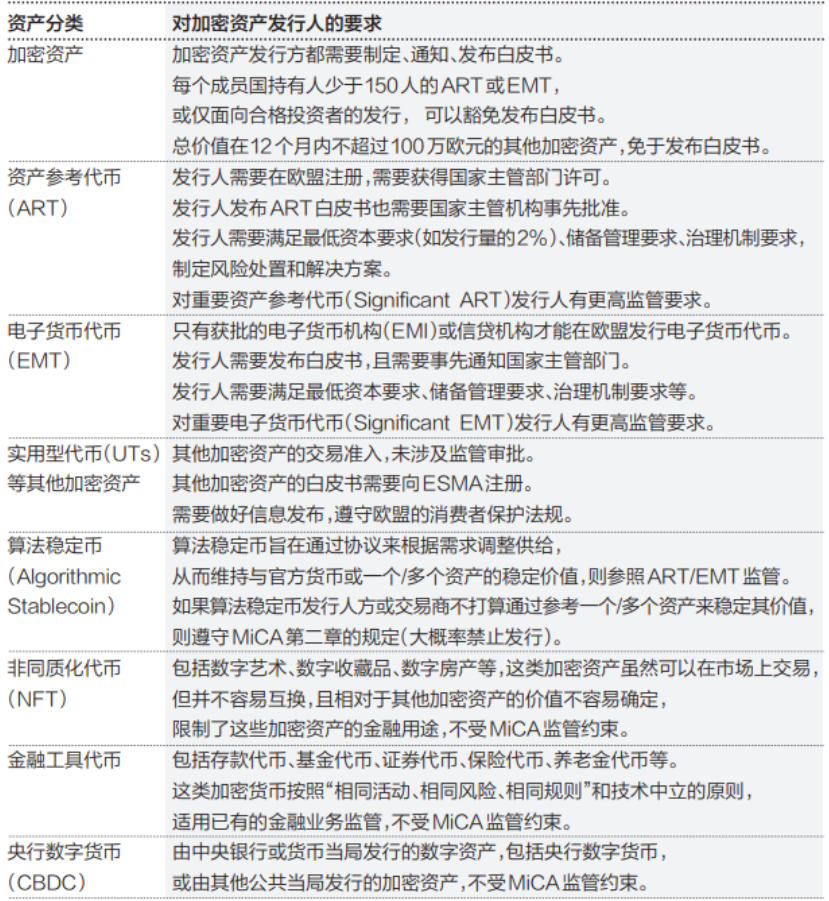

1.在資產界定方面,MiCA將監管的加密資產分為三大類

依據加密資產是否試圖透過參考其他資產來穩定其價值,MiCA將監管的加密資產分為了三大類:電子貨幣代幣(Electronic Money Tokens,EMT)、資產參考代幣(Asset-Referenced Tokens,ART)、「實用型代幣」(Utility Tokens,UTs)等其他資產,而去中心化的加密資產,MiCA 監管中心。

其中,EMT是透過參考一種官方貨幣來維持資產的價值(即法幣支持的穩定幣),是一種支付手段,EMT的發行人被禁止對EMT支付利息(包括補償、折扣等,類似國內對非銀行支付的要求)。

ART是透過參考另一種價值或權利或兩者的組合來維持穩定的價值,包括一種或多種價值或權利、商品、法定貨幣或加密資產,是一種交易手段和投資工具,發行人和服務商在提供與ART相關的服務時,也不應向持有者支付與ART持有時間長度相關的利息。

EMT與法定貨幣支持型ART的區別在於索賠權,EMT持有人可以並有權在任何時刻以面值贖回EMT,ART持有人的贖回時間和贖回價值並沒有這麼強的保障。

UTs等其他加密資產是提供對某種商品或服務的數位訪問,在分散式帳本技術上提供,且僅被該代幣的發行者接受,具有與數位平台和數位服務的運營相關的非金融目的,是一種特定類型的加密資產。此外,非同質化代幣(NFT)、央行數位貨幣(CBDC)不在MiCA的監管範圍之內,證券型代幣(security token)也不受MiCA監管,而是依照證券法規監管。

表1:MiCA對加密資產及其發行人的監管要求

2、在使用和交易方面,設定了加密資產日交易量和外幣穩定幣使用限制

MiCA要求單一ART、EMT的日交易量都不得超過5百萬歐元,且ART、EMT的市場價值超過5億歐元時,發行人需向監理機關通報並進行額外的合規措施。

MiCA允許使用EMT(穩定幣)進行加密貨幣交易和去中心化金融(DeFi)活動,但對EMT用於商品和服務支付做了區別限制。只有歐元穩定幣可用於日常商品和服務支付,以保護歐盟的貨幣主權,防止外幣穩定幣發展影響歐盟貨幣體系.

此外,MiCA對ART在每天的使用規模也做了嚴格限制,每天在單一貨幣區域內的使用量超過100萬筆交易或交易額2億歐元時(季度平均值),必須停止該ART的發行。

二、明確加密資產發行人及服務商牌照要求,實施分類監管

1、對不同類型加密資產的發行實施不同的准入和許可要求

MiCA認為ART可能會被持有者廣泛用於轉移價值或作為交換手段,為保護持有者(特別是零售持有人)利益和市場完整性,對ART發行人提出了更嚴格的要求。

MiCA明確了ART發行人的准入授權要求:ART發行人必須在歐盟建立為法人實體,必須先獲得其母國指定監管機構的授權,且此類資產須在加密資產交易平台上進行交易。但在ART發行人已經是信貸機構、未償ART低於500萬歐元、ART發行給合格投資者等情形下,可以豁免准入授權。

對EMT的發行人,MiCA要求必須被授權為信貸機構或電子貨幣機構,且符合《電子貨幣指令(EMD2)》關於電子貨幣機構的要求。在未嘗EMT金額不超過500萬歐元等情形下,EMT發行人也可以獲得准入授權豁免,但需要依規定發佈白皮書。

對於ART、EMT以外的加密資產發行人,MiCA的要求主要集中在揭露規則方面,但這些加密資產的白皮書需要向歐洲證券與市場管理局(ESMA)註冊。

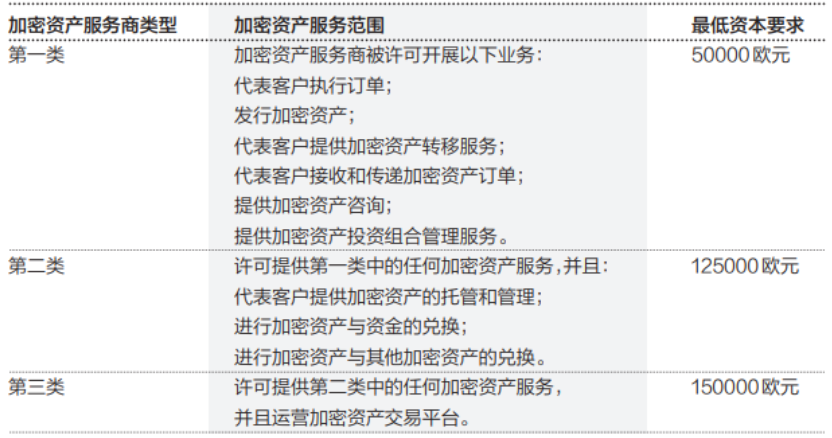

2、明確加密資產服務範圍與加密資產服務提供者許可要求

MiCA對加密資產服務的範圍界定比較寬泛,主要涵蓋了以下十方面的業務活動:代表客戶提供加密資產的保管和管理、加密資產交易平台運營、加密資產與法定貨幣的兌換、加密資產與其他加密資產的交換、代表客戶執行加密資產訂單、加密投資的投放,代表客戶接收和傳輸加密資產

在此基礎上,MiCA將任何透過商業方式提供加密資產服務的個人和實體都將被歸類為加密資產服務提供者(CASP),擬提供加密資產服務的服務商需要在歐盟成員國之一註冊辦事處,需要向其註冊辦事處所在成員國的主管機關申請CASP授權。需要注意的是,在完全去中心化且沒有任何中介的情況下提供的加密資產服務,不屬於MiCA監管的範圍。

三、明確加密資產發行人及服務商經營要求,資本監管是重點

1.將資本監管作為加密資產發行人經營監管的重中之重

MiCA對ART發行人的資訊揭露與誠實經營、公司治理機制、內部控制機制、風險管理程序、儲備資產管理和贖回等做了明確要求,並要求所有類型的加密資產發行人都需要發佈白皮書(UT和小型加密貨幣除外)。對於EMT發行人,則需要滿足電子貨幣和支付工具機構的經營監管要求。

同時,為了因應ART廣泛發行可能對金融體系穩定造成的衝擊,MiCA對ART發行人提出了具體的資本要求(本質上遵循了與ART發行規模成比例的原則),要始終擁有至少以下金額中較高者的自有資金:一是35萬歐元,二是MiCA第32條所述儲備資產/發行代幣平均金額的2%,三是前一年固定間接費用的四分之一(如果ART發行人是信貸機構則遵從信貸機構的資本監理要求);對EMT發行人的資本要求是不低於EMT發行流通規模的2%,還需要滿足信貸機構或電子貨幣機構的資本監理要求。

此外,MiCA也參考“系統重要性金融機構”監管,從客戶數量、市值規模、交易規模、與傳統金融體系的關聯度等方面評估ART和EMT是否是“重要加密資產”,且對重要加密資產發行人施加了額外的風險和自有資金要求。

2、對不同範圍加密資產服務提供者實施差異化監管要求

MiCA為不同類型的加密資產服務提供者設定了差異化的最低資本要求,按照不低於以下標準或上一年固定管理費用的四分之一來執行:交易平台需要保持的最低永久資本(自有資本)為15萬歐元;加密資產託管人和經紀人的最低永久資本為12.5萬歐元;提供其他服務的CASP需要持有的最低資產託管人和經紀人的最低永久資本為12.5萬歐元;提供其他服務的CASP需要持有的最低資產託管資本為5萬歐元,每年對監管資本要求進行審查。

同時,MiCA也對進行不同的CASP提出了針對性的監管要求。例如,MiCA要求加密資產託管人制定明確的託管政策、定期向客戶傳遞資產情況、對網絡攻擊/故障等導致的客戶資產損失承擔責任等,交易平台需要實施市場操縱等監測、公開買賣價格和交易深度等,交易經紀商需要製定非歧視性的政策等,顧問和投資組合經理需要根據客戶風險承受能力和知識來評估是否開展加密資產投資。

表2:MiCA關於加密資產服務商的差異化資本要求

四、加強發行人儲備資產管理監管,隔離託管及時贖回是重點

1.對儲備資產託管和投向做了明確要求

為了保護ART的儲備資產免受發行人和託管人的債權人索賠,MiCA要求ART的儲備資產始終與發行人自身的資產完全隔離,發行人必須將儲備資產交給合格信貸機構、投資公司或加密資產服務提供商單獨保管,儲備資產不得被發行人用於抵押或作為擔保。一旦發生損失,託管人必須將與損失資產類型相同或價值相應的加密資產返還給ART發行人,除非託管人能夠證明自己可以豁免償還責任。

當發行人面臨破產等無法履行對持有人的義務時,儲備資產應優先用於保障對ART持有人的贖回償付。但對於在儲備資產無法保障所有持有人以面額贖回時,應依何種原則保障所有持有人的贖回權利,MiCA還沒有給予具體的要求。

對於EMT的儲備資產管理,MiCA要求發行人需要遵行歐盟《電子貨幣指令(EMD2)》和《支付服務指令(PSD2)》的保障要求:儲備資產在任何時候都不得與支付服務用戶以外的任何自然人/法人的資金混合;儲備資金應投資於以與電子貨幣代幣所參考的貨幣相同的貨幣計價,以相同的貨幣計價避免跨貨幣風險;並且如果資金由支付機構持有且在下一個工作日結束時不用於支付,應存入信貸機構的單獨帳戶,或投資於本國成員國主管當局確定的安全的、流動的低風險資產;EMT發行人需將儲備資產與其他債權人的債權人隔離開來,在發行人破產的情況下要確保EMT持有將儲備資產與其他債權人的債權人得到優先償付。

此外,MiCA對加密資產發行人儲備資產的投向與結構做了嚴格要求:一般的ART和EMT發行人需要將儲備資產的30%作為存款存放在信貸機構(銀行機構),重要的ART和EMT發行人需要將儲備資產的60%作為存款存放在信貸機構。

2、重點保障持有人的資產贖回權利

對於ART,MiCA 要求發行人必須建立流動性機制,制定有序贖回代幣的計劃,以確保資產流動性和客戶的贖回要求.如果ART的市場價格與儲備資產的價值相差很大,即使發行人沒有通過合同授予該權利,ART持有人仍有權直接向發行人贖回ART。但持有人贖回ART的資金到帳時限,MiCA並未給予具體要求,還需跟進歐盟各成員國的具體執行要求

對於EMT,MiCA要求發行人必須隨時可以按面值贖回,以現金或貸方轉帳方式贖回持有EMT的貨幣價值,贖回條件必須在加密資產白皮書中說明,且贖回不應收取費用。如果EMT的發行人在30天內未都沒有滿足EMT持有人的贖回請求,持有人可以求助於EMT資產的託管人和/或代表EMT發行人行事的經銷商。

五、實施嚴格的加密貨幣反洗錢監管,提高旅行規則實施標準

加密資產基於區塊鏈發行和交易,具有去中心化、全球化、匿名性、可兌換性(兌換成法幣)、交易不可撤銷性的特點,且鏈橋技術加強了不同區塊鏈的互聯互通,導致加密資產的洗錢和恐怖融資風險防範變得更加複雜。 MiCA和歐盟的相關監管法規對此做了針對性要求。

1.MiCA要求加密資產交易接受全面的反洗錢監管要求

MiCA高度重視穩定幣和加密市場可能產生的違法犯罪行為(如內線交易、市場操縱等),要求所有加密資產服務提供者執行全面的反洗錢和反恐怖主義融資措施,包括嚴格的KYC程序和交易監控,實施嚴格的客戶盡職調查(CDD)程序和監控可疑交易,並向相關當局報告,以防止洗錢和恐怖融資活動。

儘管ART和EMT是在開放系統上操作的代幣,而無需與發行人建立直接關係,但MiCA仍然強調發行人要利用連鎖分析了解代幣的使用情況,允許發行人實時查看持有其代幣的活動錢包,包括持有人行為(即交換與個人錢包、持有期限)、跨性別的實體交易規模以及多個區塊涉及受制裁或司法管轄區涉及受制裁區的交易規模。

2.MiCA針對加密資產提高了反洗錢「旅行規則」要求

與MiCA同時通過的《資金轉移條例》,為加密資產反洗錢反恐怖主義融資行動提供了更具針對性的要求,要求加密資產服務提供者在轉移加密資產時附帶有關匯款人和收款人的信息(即反洗錢反恐怖主義融資的「旅遊規則」),在沒有個人識別資訊的情況下,不允許任何數量的加密貨幣在其加密資產服務的相對於FATF為「旅行規則」實施設定的1000歐元/美元門檻,《資金轉移條例》的上述要求無疑是更加嚴格。

此外,2024年12月,歐洲銀行管理局(EBA)正式宣布將歐盟的《旅行規則指南》擴展至加密資產服務提供者及其中介機構,要求包括收集報告用戶轉移資金或加密資產的信息,確定交易是否與購買服務有關,以及監測可疑的加密資產交易;加密服務提供者和跨境機構需要聲明其多個中介和跨境轉移政策。

六、對全球加密資產發展與監管的影響

MiCA的實施標誌著全球加密資產市場發展從「自由發展」轉向了「合規競爭」階段,將對全球加密資產市場發展的結構、全球加密資產監管的走向以及全球加密資產協同治理體系的建設產生重要影響。

1、MiCA將推動全球加密資產市場發展的標準化與分層化

MiCA在區分加密資產類型的基礎上,對加密資產的發行人和服務商實施差異化的牌照准入和經營監管,並針對不同類型的發行人和服務商提出了差異化的資本和流動性要求,為加密資產市場主體的業務活動提供了規範的行動準則。

同時,考慮到MiCA的監管要求較為嚴格,如在儲備資產隔離託管、最低資本要求、反洗錢監管等方面都提出了高標準的監管,提高加密資產市場經營的合規成本,有利於頭部合規發行人和服務商服(如Circle的USDC)透過牌照壁壘鞏固市場份額,同時加速不合規發行人和服務商服(如Circle的USDC)透過牌照壁壘鞏固市場份額,同時加速不合規的加密資產發行人和服務商。

此外,MiCA豁免完全去中心化加密資產的監管,但去中心化交易所(DEX)若涉及法幣兌換或託管服務仍需納入CASP監管,從而迫使去中心化加密資產交易平台限制歐盟用戶訪問,推動去中心化平台邊緣化。對於整個加密資產市場而言,這些最終將提高整個市場的集中度。

2、MiCA將成為各國加密資產監管政策制定的“參考系”

從國際監管組織的政策建議來看,2023年7月金融穩定理事會(FSB)發布了《關於「全球穩定幣」監管的高級別建議》和《加密資產業務和市場的監測、監督和監管的高級別建議》,其中關於穩定幣與加密貨幣發行方和服務商治理框架、風險管理、資訊揭露、儲備資產管理和穩定幣贖回等方面的建議,以及「相同活動、相同風險、相同規則」和技術中立的監管原則,也是MiCA的要求,或者可以從中看到MiCA規則的影子。

從各國監管當局的監管實踐來看,歐盟各國監管機構會根據MiCA的要求制定具體的實施政策,MiCA關於加密資產的分類界定、對於發行人和服務商的准入監管和經營要求、升級應用反洗錢監管「履行規則」、對其他國家法幣支持型穩定幣在實體交易中的限制等具體要求,也成為了新加坡國家貨幣監管的重要規定。

就此而言,MiCA既開啟了全球加密資產市場發展的合規化進程,也開啟了全球加密貨幣市場監管的標準化進程。當然,在此過程中,也不排除一些國家降低監管要求(監管競次),以推動本國加密貨幣市場建立發展優勢。

3.加密資產全球治理協同體系建設預計也會加速推進

加密資產是全球化的,本質上是跨國的,相較於傳統的銀行業務和金融市場,加密資產市場的全球化程度更高,更迫切需要打造全球化的監管治理體系。自2023年下半年以來全球穩定幣與加密貨幣市場步入快速發展軌道,根據Triple A的監測數據,2024年全球加密資產的持有者超過了5.6億人,且進入2025年後加密資產的總市值大部分時間都在3萬億美元以上,且加密資產與傳統金融體系推進、實體經濟交易的融合,顯得更加快速。

目前,全球的加密貨幣監管仍處於各自為政的碎片化狀態,國際監管組織還沒有發布類似「巴塞爾協議」的穩定幣與加密資產監管標準,各國的穩定幣和加密資產監管體系建設也沒有具體的路線圖時間表。隨著MiCA在歐盟的全面實施,美國也正在加速推進穩定幣與加密資產的監管框架,接下來預計FSB等國際監管組織將加速研究制定全球加密資產的統一監管標準和建立全球加密貨幣的協同治理機制。 MiCA法案也明確提出,歐盟將繼續支持透過國際組織或機構(如金融穩定委員會、巴塞爾銀行監管委員會和金融行動特別工作小組)促進對加密資產和加密資產服務全球協同治理。