去中心化金融,或DeFi,代表著全球金融體系運作方式的革命性轉變。它是一個總稱,指的是一個不斷增長的去中心化應用程式(dapp)、協議和平台生態系統,這些生態系統構建在公共區塊鏈網路上,無需傳統銀行、經紀公司或支付處理商等中心化中介機構即可提供金融服務。

DeFi 允許用戶直接存取點對點金融服務,例如借貸、交易和賺取利息,而不是透過集中式看門人。這些智能合約,在區塊鏈網路上編寫為自動執行程式碼,無需第三方信任並降低成本,同時提高存取性和透明度。 DeFi 生態系統採用開源且無需許可的設計,使任何擁有網路連線的人都能存取以前受地理、官僚機構或資本限制的金融工具。根據World Bank,全球仍有超過14 億人沒有銀行帳戶。 DeFi 為他們提供了一條進入之路。

然而,並非所有的DeFi 都是平等的。流動性不應被鎖定在單一鏈中或孤立在一個生態系統中。真正的無需許可的金融意味著用戶可以跨網路自由轉移價值。這就是像Polkadot 這樣的平台脫穎而出的地方,它實現了互作性和多鏈DeFi,消除了原本分散的協議之間的障礙。無論您是對DeFi 感到好奇還是準備深入研究,本指南都將引導您了解我們是如何走到這一步的,它是如何運作的,以及它的發展方向。

我們是怎麼走到這一步的?

要了解DeFi 的潛力,回顧一下它旨在改進的系統會有所幫助。

從TradFi 到CeFi

再到DeFi 的演變曲線

在現代歷史的大部分時間裡,傳統金融(TradFi) 一直主導著人們如何儲存、轉移和增加貨幣。銀行、政府和金融機構充當值得信賴的中介機構,提供從貸款到支票帳戶的一切服務。但它們也控制訪問,收取高額費用,並且容易出現效率低下、排斥甚至失敗的情況。

2008 年金融危機後不久,比特幣的出現向大眾引入了一個全新的概念:一個不受任何中央機構控制的金融體系。這產生了一個去中心化革命,激發了一波旨在重新思考價值和資料線上儲存方式的技術浪潮。介於傳統金融和DeFi 之間的某個地方,出現了中心化金融(CeFi),這在很大程度上是由對更好用戶體驗的需求所驅動的。 Coinbase、Binance 和Kraken 等平台提供了將貨幣轉換為加密貨幣的方法,但CeFi 仍在集中控制下運作。雖然它幫助將加密貨幣帶入主流,但CeFi 也重新引入了TradFi 的許多問題,例如透明度有限、託管風險和監管瓶頸。

那麼有什麼差別呢?

TradFi:銀行和信用合作社等傳統金融機構

CeFi:集中式加密服務,管理用戶資金,提供KYC/AML,並在結構上類似於銀行

DeFi:建立在區塊鏈上的去中心化協議,允許用戶在沒有中介的情況下進行點對點交互

DeFi 是財務自由的最終目的地嗎?

DeFi 仍在發展— 而且速度很快。雖然這是向用戶所有、無需許可的金融的強大轉變,但並非沒有挑戰。可用性、教育、監管和可擴展性仍然是一項正在進行的工作。

但即使在早期形式中,DeFi 也代表了一個有意義的選擇。它讓我們看到了當系統開放、可編程且每個人都可以使用時,金融會變成什麼樣子。

什麼是DeFi,它是如何運作的?

去中心化金融是一種無需銀行、經紀人或其他中介機構即可存取和使用金融服務的新方式。 DeFi 不依賴傳統金融機構來管理您的資金,而是使用代碼。具體來說,它運行在Polkadot 和以太坊等公共區塊鏈網路上,智慧合約自動透明地執行金融交易。

在DeFi 中,沒有銀行持有您的資金。您的資產在鏈上,並記錄在與您的公共錢包地址綁定的不可變帳本上。您無需登入銀行帳戶,而是將您的加密錢包.想要交易或交換代幣,連接到去中心化交易所(DEX)。想要藉款或借出?您可以直接與貸款協議進行交互,而不是透過信貸員,例如AAVE 或Kylix Finance.一切都是點對點的,由智能合約處理邏輯和執行。這降低了誰可以參與的門檻,並讓用戶直接控制他們的金融資產。

DeFi 作為一種金融技術

DeFi 是更廣泛的金融科技(又稱金融科技)運動的一部分,但不同於你今天可能用來轉帳或管理投資的應用程式。雖然金融科技在傳統基礎設施之上建立了更好的用戶體驗,但DeFi 完全基於專門為開放、去中心化網路構建的技術堆疊運行。

讓我們來分析一下:

傳統金融:依賴銀行、託管人和支付處理商

金融科技:構建仍然依賴傳統Rails 的時尚應用程式

去中心化金融:使用智能合約和去中心化協定完全消除中介

使用DeFi,使用者無需信任機構,他們可以驗證程式碼中的規則,每筆交易都是可審計的,每個操作都是可追溯的。從根本上說,這是從信任到真理的轉變。

使DeFi 成為可能的關鍵組件

您可能想知道:我們真的需要區塊鏈技術來做到這一點嗎?我們不能只使用常規資料庫或分散式系統嗎?

這是一個合理的問題。但區塊鏈不僅僅是分散式資料儲存。它們提供無需信任的協調,這是不認識或不信任彼此的人們在不依賴中央機構的情況下進行財務互動的一種方式。這是傳統基礎設施無法單獨完成的事情。

構建塊:

區塊鏈網路:這些構成了基礎。 DeFi 在以太坊和Polkadot 等公共網路上運行,這些網路提供去中心化的基礎設施。

智能合約:以程式碼形式編寫的自動執行數字合同,用於定義和執行交易規則。部署後,任何一方都無法更改合約。

去中心化應用程式(dapps):連接到智慧合約的使用者導向的應用程式。這些去中心化軟體程式提供對交換、交易、借貸或借款等服務的存取。

加密錢包:不僅僅是一個數位錢包,而是一個加密錢包Web3 的所有通行證. MetaMask、Nova Wallet 和Phantom 等錢包使用戶能夠持有、質押、發送和接收資產,同時作為DeFi 的登錄名。

公鑰和私鑰密碼學:在幕後,加密金鑰支援安全身份驗證和交易簽名,保護您的資金存取並驗證您的交易。

這些組件共同解鎖了DeFi 的定義屬性:

透明度:一切都發生在鏈上和公共場合。

無需許可:任何人都可以使用或構建,而無需獲得批准。

可近性:沒有守門人或最低要求。

您實際上可以用DeFi 做什麼?

與所有技術一樣,它的潛力在於您實際上可以利用它做什麼。 DeFi 生態系統解鎖了曾經只能透過銀行或傳統機構進行的廣泛金融活動。現在,任何擁有加密錢包和網路連線的人都可以存取它們,從而使金融系統更加高效、包容和開放。

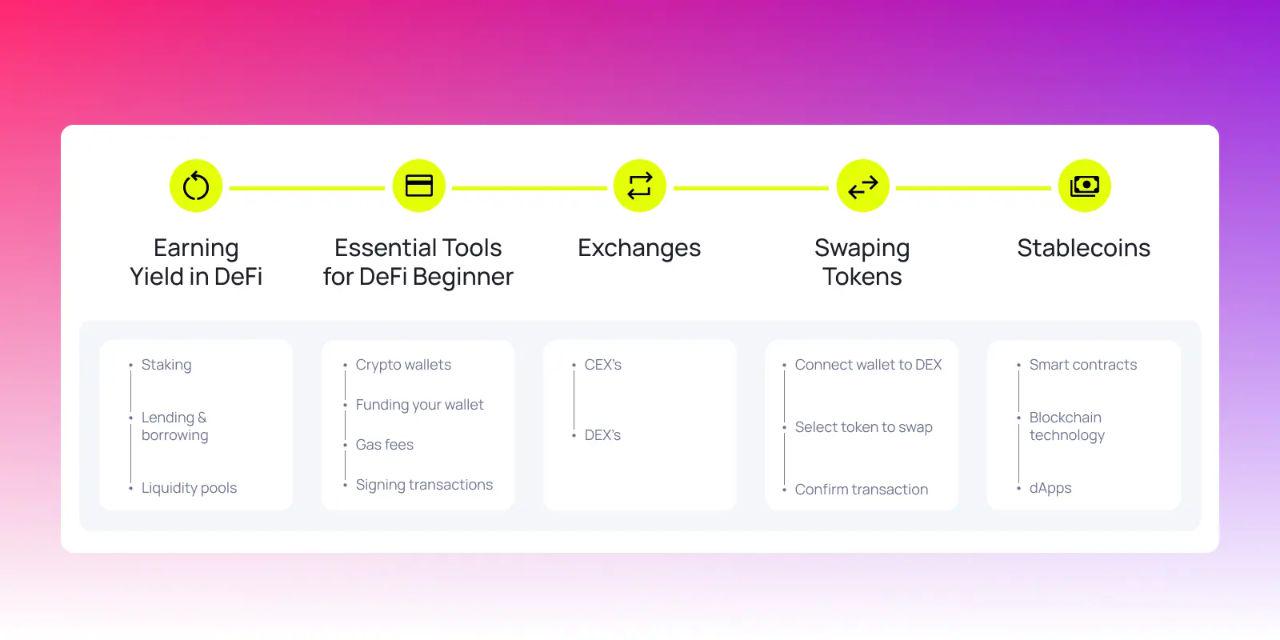

讓我們來探索一下定義DeFi

生態系的一些核心服務

中心化交易所(CEX):Coinbase 或Kraken 等平台可以幫助您在橋接到DeFi 原生平台之前開始使用。

去中心化交易所(DEX):在沒有中心化交易所的情況下交易代幣。

借貸:提供加密資產以賺取利息或存入加密貨幣作為抵押品來借款。所有這些都由智能合約處理。

自動做市商(AMM): 使用演算法和流動性池而不是訂單簿來決定價格。任何人都可以貢獻資產並從流動性供應中受益。

流動性挖礦:透過在DeFi 協議中質押或鎖定代幣來最大化回報。高風險,高報酬。

穩定幣:使用與法定貨幣掛鉤的加密資產進行交易、儲蓄或作為抵押品——同時最大限度地減少波動性。

點對點交易:直接發送和接收加密貨幣- 無需銀行,無需中介。

其中許多用例都受益於跨鏈互作性。例如,在Polkadot 上,流動性和數據可以在rollup 之間流動,而無需為每個rollup 設置專門的橋,從而創建更有效率、更安全的金融工作流程。這些服務共同凸顯了DeFi 如何重塑金融,為人們提供以自己的方式參與、交易和增加財富的工具。

為什麼DeFi 對使用者很重要

DeFi 改變了人與金錢之間的關係。使用者無需依賴金融機構授予存取權限,而是擁有控制權。

您使用自架錢包管理您的資產

您選擇如何與協議交互,而不是與公司交互

您不需要權限即可參與

這在銀行業務無法進入、不穩定或不可信的地區尤其強大。 DeFi 使用戶能夠發送和接收匯款、獲得貸款和賺取收益——通常是第一次。借助像Polkadot 這樣的多鏈基礎設施,可組合性被融入金融產品中,從而實現跨網路存取。

DeFi 的好處與挑戰

與任何新興技術一樣,DeFi 既有優勢也有權衡。雖然更大自主權的好處是變革性的,但風險需要意識和負責任的參與。以下是您可以期待的平衡概述。

好處:

透明度和去信任化:一切都在鏈上可見。智能合約執行規則。

開放且無需許可的存取:任何擁有加密錢包和網路連線的人都可以存取DeFi。與傳統方法不同,它不需要冗長的註冊過程或身份驗證(通常稱為「了解您的客戶」或KYC)。這為世界各地可能無法使用正規銀行系統的人們降低了障礙。

互作性和可組合性:協議可以相互插入和構建,從而構建一個更強大、更多樣化的生態系統。

全球參與:從拉各斯到倫敦,去中心化使任何擁有加密錢包的人都能立即且經濟地參與。

潛在挑戰:

監管不確定性:DeFi 在灰色地帶運作,規則因司法管轄區而異。

安全風險:網路釣魚詐騙、虛假dapp 和丟失的錢包種子(恢復)短語可能會導致資金永久損失。在連接錢包之前,用戶應該保持警惕,驗證連結並了解他們正在簽署的內容。

市場波動:加密貨幣發展迅速。價格的劇烈波動可能會影響貸款部位、穩定幣或抵押貸款。

可用性和教育差距:DeFi 引入了新工具、不熟悉的術語和令人不知所措的學習曲線。對於習慣了傳統應用程式和銀行業務的新手來說,如果沒有明確的指導和用戶友好的設計,開戶體驗可能會令人困惑。

如何開始使用DeFi

開始使用DeFi 不一定是壓倒性的。雖然我們將在未來的指南中更深入地介紹逐步演練,但以下是人們通常如何開始探索DeFi 的高級概述:

您的鏈上身分– 加密錢包

Nova Wallet、Zerion 或Phantom 等錢包可以作為您對DeFi 的登入。錢包通常是為特定的區塊鏈環境設計的,例如與EVM 相容的錢包(為基於以太坊的dapp 構建)、PVM 相容的錢包(為基於Polkadot 的dapp 構建)或Solana 錢包(為基於Solana 的dapp 構建)。與建立帳戶的CeFi 不同,加密錢包是自我託管和加密保護的。

存取點– CeFi 和網橋

即使您要進入DeFi,Coinbase 或Kraken 等CeFi 平台也有助於將法定貨幣(美元、歐元)轉換為加密貨幣。從那裡,用戶通常會將資金發送到自架錢包,與DeFi dapp 互動。像Hyperbridge 正在建造完全OnChain Multichain Bridge,以允許資產和資料跨網路安全地移動。這使用戶能夠跨多個鏈與DeFi 進行交互,而無需依賴中心化橋。

平台與協定– DeFi 發生的地方

一旦您的資金進入鏈上並進入錢包,您就可以探索DeFi 應用程式。其中包括用於交易的去中心化交易所(DEX)、用於賺取或借款的借貸協議、用於獎勵的質押平台以及圍繞金融構建的其他dapp。每個平台都運行在智能合約上,讓您可以完全控制和透明地控制您與資產的交互方式。

塑造金融未來的趨勢與創新

DeFi 不斷發展。以下是一些影響其發展方向的最有意義的趨勢:

真實世界資產(RWA)和traditional integration:將房地產、政府國庫券和債券等實體和金融資產代幣化將傳統資產帶到鏈上,從而擴展了DeFi 的用例。

流動性質押和重置:用戶可以質押代幣並仍然獲得流動性,甚至可以跨鍊和dapp 重新質押它們。 Polkadot 項目,如Bifrost 正在創造跨鏈流動性質押體驗,使用戶能夠無縫獲得DeFi 機會。

多鏈和跨鏈流動性:Polkadot 和其他生態系統正在透過實現鏈之間的無縫資產移動來解決碎片化問題。

DeFi 2.0 和永續經濟學:朝著更永續的協議邁進,具有更好的代幣經濟學和激勵調整,類似於Polkadot 2.0 的倡議,該策略側重於調整網路激勵措施並降低建構者的障礙。

監管創新:從穩定幣框架到去中心化身分(DID),監管正在獲得結構和清晰度。

這些趨勢都指向一件事:DeFi 並沒有放慢腳步。它在範圍、複雜性和全球相關性方面不斷擴大。 DeFi 已經改變了人們對獲得金錢、所有權和機會的看法,正在成為一個比以前任何時候都更加開放和包容的金融體系。

隨著像Polkadot 這樣的網路不斷增強核心,以實現更具互作性的DeFi 生態系統,參與和建造者的潛力不斷增長。無論您是剛開始您的DeFi 之旅,準備建立下一波DeFi 協議,或者只是對潛在的區塊鏈感到好奇使用案例,現在是開始關注可能性的好時機。

原文連結:https://polkadot.com/blog/defi-explained-starter-guide/