フィギュア・マーケッツは最近、米国証券取引委員会(SEC)から、初の利子付きステーブルコインYLDSの発行の承認を受けた。この動きは、米国の規制当局による暗号通貨金融イノベーションの認識を示すだけでなく、ステーブルコインが単純な決済ツールから規制に準拠した収益資産へと進化していることも示しています。これにより、ステーブルコインの分野にさらに大きな想像の余地が生まれ、ビットコインに次ぐ大規模な機関投資家の資金を引き付けることができる次の革新的な分野となる可能性があります。

SEC が YLDS にゴーサインを出した理由は何ですか?

2024年、ステーブルコインUSDTの発行元であるテザーは年間137億ドルの利益を上げ、これは伝統的な金融大手マスターカード(約129億ドル)の利益を上回った。その利益は主に準備資産(主に米国債)から生み出される投資収益から得られますが、これらは保有者とは何の関係もなく、ユーザーはUSDTを使用して資産価値や投資収益を得ることはできません。これはまさに、利子の付くステーブルコインが既存の状況を覆すのに十分であると考える画期的な出来事です。

テザーの財務報告(2024年)

利子付きステーブルコインの核心は「資産収益権の再分配」にあります。従来のステーブルコインのビジネスモデルでは、ユーザーは安定性と引き換えに資金の時間的価値を犠牲にしていましたが、利子付きステーブルコインは、基礎となる資産の収益権をトークン化することで、保有者が収益を直接享受できるようにしながら安定性を維持することができます。さらに重要なのは、利子の付くステーブルコインが「沈黙する多数派」の悩みの種となっていることです。従来のステーブルコインもステーキングを通じて利益を生み出すことはできますが、複雑な操作やセキュリティ、コンプライアンスのリスクが大規模なユーザーの使用を妨げています。 YLDSのように通貨を保有している限り利息が付くステーブルコインは、資金獲得を容易にし、まさに「所得の民主化」を実現します。

原資産の収益を渡すと発行者の利益は減少しますが、利子の付くステーブルコインの魅力は大幅に高まります。特に、世界経済環境が不安定でインフレ率が高い状況では、オンチェーンユーザーであれ、従来の投資家であれ、安定した収益を生み出すことができる金融商品の需要が高まっています。 YLDS のような商品は安定しており、従来の銀行金利よりもはるかに高い利回りを提供できるため、投資家の間では間違いなく人気商品となるでしょう。

しかし、これらは SEC が YLDS を承認した主な理由ではありません。 YLDS が SEC から承認を得ることができた理由は、 SEC の監督に関する核心的な論争を回避し、現行の米国証券法および規制に準拠させたためです。米国におけるステーブルコイン規制は体系的な規制枠組みが未だ導入されていないため、現状では既存の法律に基づいて主に行われている。しかし、SECやCFTCを含む多くの機関がステーブルコインについて異なる定義を持ち、ステーブルコイン規制における主導的地位を獲得しようとしている。さまざまな規制当局間の争いや、規制当局と市場の認識の相違により、米国におけるステーブルコインの規制は混乱を招き、基本的な合意に達することが困難になっている。しかし、YLDSのように収益を生み出すことができる利子付きステーブルコインは、従来の債券商品と似た構造をしており、現行の法的枠組みにおいても明らかに「証券」の範疇に入るものであり、議論の余地はない。これは、YLDS などの利子付きステーブルコインが SEC によって規制されるための前提条件です。

しかし、これはまた、YLDSの承認は米国の暗号通貨規制の姿勢が改善し続けていることを示す一方で、SECを含む規制当局は急速に発展するステーブルコインと暗号通貨金融市場に積極的に適応しており、ステーブルコインの規制も「消極的防御」から「積極的指導」に移行しているが、これは短期的にはUSDT / USDTなどの従来のステーブルコインが直面している規制上のジレンマを変えることはできないことを意味します。さらなる変更は、米国議会が正式にステーブルコイン規制法案を可決するまで待たなければなりません。業界では一般的に、米国のステーブルコイン規制法案が今後1年から1年半で段階的に施行される可能性があると予想しています。

しかし、YLDS は、原資産 (主に米国債、コマーシャル ペーパーなど) の利息収入をスマート コントラクトを通じて保有者に分配し、厳格な KYC 検証メカニズムを使用して収入分配をコンプライアンス ID に結び付けることで、匿名性に関する規制上の懸念を軽減します。これらのコンプライアンス設計は、将来的に規制当局の承認を求める他の同様のプロジェクトにとって参考になります。今後 1 ~ 2 年で、より規制に準拠した利子付きステーブルコイン製品が登場し、より多くの国や地域が利子付きステーブルコインの開発と規制の必要性を検討せざるを得なくなる可能性があります。香港やシンガポールなど、すでにステーブルコイン規制を導入し、ステーブルコインを決済手段として捉えている地域では、明らかに証券的性質を持つ利子付きステーブルコインに直面した場合、既存の規制制度を調整するほか、利子付きステーブルコインの裏付け資産の種類を制限し、トークン化された証券の規制範囲に組み込むことも検討される可能性がある。

利子付きステーブルコインの台頭は暗号通貨市場の制度化を加速させるだろう

SECによるYLDSの承認は、現段階での米国の規制の開放性と友好性を示すだけでなく、主流の金融環境において、ステーブルコインが「現金代替品」から「支払いツール」と「収入ツール」という二重の属性を持つ新しい資産へと進化し、暗号通貨市場の制度化とドル化を加速させる可能性があることも示しています。

従来のステーブルコインは暗号通貨決済のニーズを満たしていますが、利息収入がないため、ほとんどの機関はそれを短期的な流動性ツールとしてのみ使用しています。利息付きステーブルコインは安定した収入を生み出すだけでなく、仲介者なしで全天候型のオンチェーン取引を通じて資本回転率を向上させ、資本効率と即時決済機能に大きな利点があります。 Ark Investは最新の年次報告書で、ヘッジファンドや資産運用会社がステーブルコインをキャッシュマネジメント戦略に取り入れ始めており、SECによるYLDSの承認により機関投資家のコンプライアンス懸念がさらに緩和され、機関投資家によるステーブルコインの受け入れと参加が新たなレベルに達するだろうと指摘した。

機関投資家からの資金の大量流入により、利子付きステーブルコイン市場の急速な成長がさらに促進され、暗号通貨エコシステムにとってさらに不可欠な要素となるでしょう。 OKGリサーチは、競争に対処し、市場の需要を満たすために、利子付きステーブルコインが今後3〜5年で爆発的な成長を遂げ、ステーブルコイン市場の約10〜15%を占め、BTCに次ぐ大規模な機関投資家の注目と資本投資を引き付けることができるもう1つの暗号資産カテゴリーになると楽観的に予測しています。

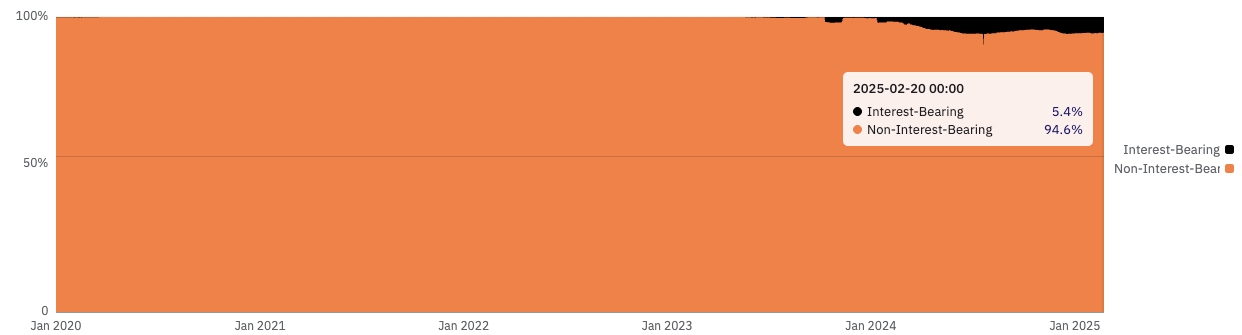

イーサリアムエコシステムにおける利子付きステーブルコインの割合(@21co、2025/2/20現在)

利子の付くステーブルコインの台頭により、暗号通貨の世界におけるドルの優位性はさらに強化されるだろう。現在、市場における利子付きステーブルコインの主な収入源は、米国債への投資、ブロックチェーンのステーキング報酬、構造化戦略の収益の 3 つです。 Ethena Labsが立ち上げた合成ドルステーブルコインUSDeは2024年に大成功を収め、利子付きステーブルコイン市場の主要プレーヤーとなりましたが、収入源としてのステーキングや構造化戦略が主流になるわけではありません。むしろ、米国債に裏付けされた利子付きステーブルコインは今後も機関投資家の第一選択肢であり続けると考えています。

現実世界では脱ドル化が加速しているが、中国と日本はここ数年で大量の米国債を売却し、サウジアラビアは2024年6月に半世紀続いた「オイルダラー協定」を更新しないと発表し、ドルは金から切り離された後、石油からも切り離され、BRICS諸国は米ドル決済への依存を減らすために常にSWIFTネットワークを迂回しようとしているが、チェーン上のデジタル世界は米ドルに近づき続けている。米ドル建てステーブルコインの大規模な応用にせよ、ウォール街の機関が巻き起こしたトークン化の波にせよ、米国は暗号資産市場における米ドル資産の影響力を強化し続けており、このドル化の傾向は強まっています。

この傾向は短期的には逆転する可能性は低い。なぜなら、流動性、安定性、市場での受け入れという点において、米国債に代表される米ドル資産以外に、トークン化のイノベーションと暗号金融市場の代替選択肢が現在存在しないからだ。 SECによるYLDSの承認は、米国の規制当局が米国の債務ベースの利子付きステーブルコインにゴーサインを出したことをさらに示しており、今後同様の製品を立ち上げるプロジェクトが増えることは間違いないだろう。これは、将来的に利子付きステーブルコインの収益モデルが確実に多様化し、準備資産も不動産、金、社債などより多くの種類のRWAに拡大する可能性があるとわかっているにもかかわらず、リスクフリー資産としての米国債が依然として利子付きステーブルコインの基礎資産プールの大部分を占めると私たちが依然として信じている重要な理由でもあります。

結論

YLDS の承認は、暗号技術の革新におけるコンプライアンスの画期的な進歩であるだけでなく、金融民主化の画期的な出来事でもあります。それは単純な真実を明らかにします。リスクは制御可能であるという前提の下では、「お金がお金を生む」という市場の需要は常に存在するということです。規制枠組みの改善と機関資金の流入により、利子付きステーブルコインはステーブルコイン市場を再編し、暗号通貨金融イノベーションのドル化傾向を強化する可能性があります。ただし、このプロセスでは、過去の過ちを繰り返さないように、イノベーションとリスクのバランスを取る必要もあります。このようにして初めて、利子付きステーブルコインは「誰もが寝ながらお金を稼げるようにする」という目標を真に達成できるのです。