アレックス・リュー、フォーサイト・ニュース

Neutrl、ステーブルコインプロトコル

4月17日、合成ドル・ステーブルコイン・プロジェクトNeutrlは、デジタル資産プライベートエクイティ市場STIXとベンチャーキャピタル会社Accompliceが主導し、Amber Group、SCB Limited、Figment Capital、Nascent、Ethena創設者のGuy Young、Arbelos Markets(最近FalconXに買収された)のデリバティブトレーダーJoshua Limなどのエンジェル投資家が参加した500万ドルのシードラウンドの資金調達を完了したことを発表した。

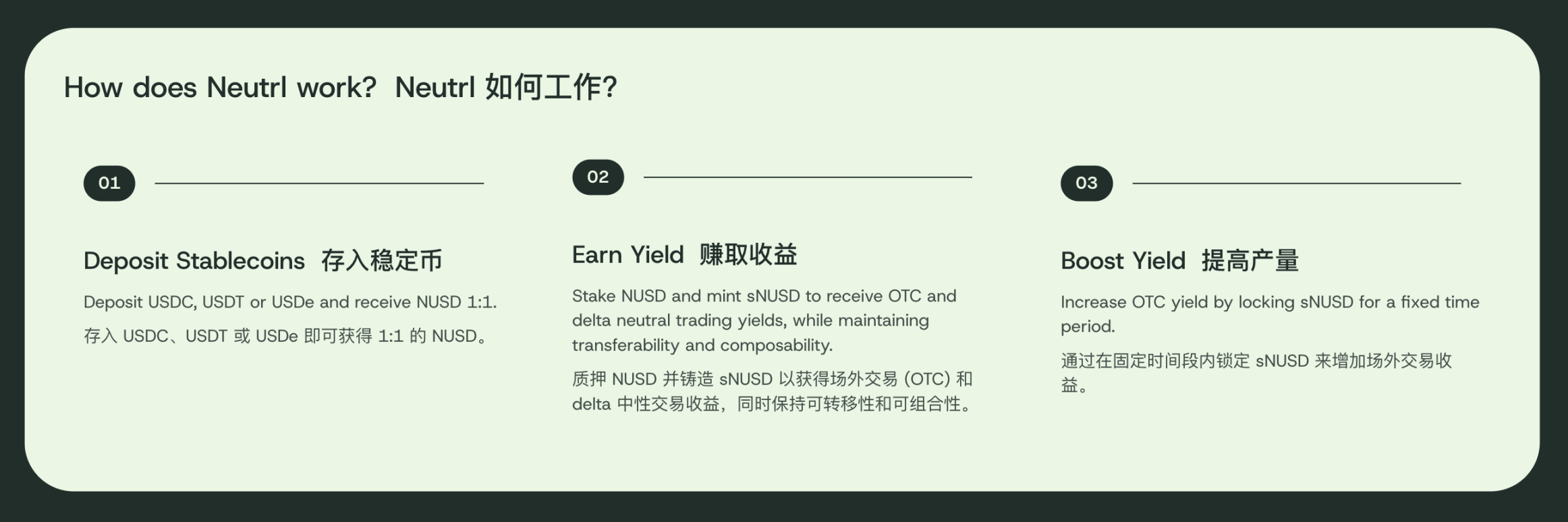

Neutrl の製品モデルは、この分野のリーダーである Ethena に似ており、米ドルに 1:1 で固定された合成ステーブルコイン NUSD と、収益を生み出す利子付き資産 sNUSD (それぞれ USDe と sUSDe に相当) を備えています。違いは収入源にあります。 Ethena の収入は暗号通貨永久契約市場における資金調達レート裁定取引から得られますが、Neutrl の収入源はより根本的なものであり、OTC トークンの割引裁定取引です。

収入源: OTC割引裁定取引

VC(ベンチャーキャピタル)などの機関は、個人投資家がアクセスできない低い評価額でプロジェクトトークンを取得できますが、これらのトークンには、より厳格なロック解除条件も適用されます。一般的に、トークンのロックアップ期間は 6 か月から 1 年、線形リリース サイクルは 2 年から 4 年になります。

キャッシュフローが不足しているのに、トークンがまだロック解除されていないのですか?トークンがロック解除されるまでにトークンの価値が大幅に下がるのではないかと心配ですか?できるだけ早く現金化して、ヨットや別荘での生活を楽しみたいだけですか? OTC (Over The Counter) は、ロック解除されたトークンを割引価格で事前に販売するというオプションを提供します。割引額とアイテムの品質はロック解除条件によって異なりますが、通常はかなり高くなります。トークンが 1 年後にロック解除された場合、現在の OTC 割引は 50% を超える可能性があります。

Neutrl は、ユーザーの預託資産を使用して割引されたロックされた VC コインを購入すると同時に、同量のトークンをショートしてヘッジし、中立的なリスクを実現します (リターンはトークンの価格変動とは無関係です)。

たとえば、Mantra プロジェクトのトークン OM が崩壊する前に、1 年後にロック解除されるトークンを 60% 割引で購入しました (購入した金額が 40 万ドルだったと仮定)。同時に、この契約を使用して OM トークンを 100 万ドル分ショートします。契約資金調達率やその他の複雑な要因を考慮に入れなければ、これは 1 年後に 60 万ドルの利益を確保することに相当します。

OMトークンは一夜にして90%暴落し、OTCで購入した40万ドル相当のトークンの価値はほぼゼロになったが、ショートポジションで90万ドルの利益が出たほか、ポジションを直接決済することで利益実現までの期間が短縮された。 OM が崩壊せず、1 年後に 50% 上昇した場合、ショート ポジションは 50 万ドルの損失になりますが、ロック解除されたトークンの価値は 150 万ドルであるため、60 万ドルの利益が確定します。

潜在的なリスク:「ステーブルコイン」なのか?

この戦略は完璧に思えますが、問題があります。 VC はなぜヘッジのためにこのポジションの一部をショートするのではなく、割引価格で売却することを選択するのでしょうか?

まず第一に、一部の VC が実際にこのように運営されている可能性も否定できません。しかし現実には、VC は通常、LP や投資家に対して、どのプロジェクトに投資したか、またその資金の目的を開示することが求められます。投資機関は、ポジションを空売りすると信用を失う可能性があります。第二に、VC はプロジェクトのトークンの 10% 以上を所有する場合があります。契約市場ではこれほど大量の空売りを処理することはできないため、割引価格で売ることしか選択できません。

さらに、このような戦略は、異常な資金調達率とトークン価格の急騰という 2 つの大きなリスクに直面しています。

資金調達率に関して言えば、空売りの売り手が多すぎる場合、空売りの売り手は買い手に資金調達率を支払い続けることになります。マイナス金利が最大化される極端なケースでは、資金調達利率は 1 日あたり元本の 10% に達することもあります。 OTC ロックアップ期間が 1 年または 4 年の場合、支払われる資金調達利率は OTC 割引による収入よりも高くなる可能性があります。もちろん、強気相場であれば、プラス金利はさらなる利益をもたらす可能性もあります。

トークンの価格が急激に上昇し、2倍を超える場合、利益を実現するためには、OTCトークンがロック解除されるまで持ちこたえるための「無制限の証拠金」が必要になります。そうしないと、ショートポジションは途中で清算され、その後トークン価格は再び下落し、ショートポジションの実際の損失だけが残ります。誰もが「W」と「MOVE」のスムーズな下降にショートできるわけではありません。 「TIA」を空売りして途中で清算された場合、最終的に利益は損失を上回りません。

結論は

Neutrl の背後には、リスクの高い戦略的裁定取引があります。彼らはリスク管理に関しては一般の投資家よりも専門的かもしれませんが、潜在的なリスクを無視することはできません。

この高リスク裁定ファンドがステーブルコインの名の下にユーザー預金を吸収するのは不適切と思われ、そのリスクをより強調する必要がある。しかし、Ethena は本質的にはステーブルコインの殻をまとった裁定取引ファンドです。 Ethena と Neutrl がなければ、個人投資家がそれらの背後にある戦略的リターンにアクセスすることは困難でしょう。これはCeDeFi分野における革新と進歩とみなされ、ユーザーにさらなる収入の選択肢をもたらすものとなります。

Neutrlはまだ正式にリリースされていません。公式ウェブサイトにアクセスして待機リストを送信し、早期アクセスを申請することができます。