著者:洞察4.vc

編集者: Felix、PANews

仮想通貨市場は、1月のスポットビットコインETFの立ち上げや11月の仮想通貨推進派の米国大統領と議会の選挙などの重要なマイルストーンによって2024年に大幅な成長を遂げた。流動性のある仮想通貨の市場価値は1.6兆米ドル(前年比88%増)急上昇し、年末までに3.4兆米ドルに達し、その中でビットコインの市場価値は1兆米ドル近く増加しました。そして年末までの市場価値は2兆米ドル近くになった。ビットコインの上昇は市場全体の上昇分の62%を占め、オンチェーン活動、特にソラナを支配するミームコインとAIトークンの流行によっても加速された。

市場の回復にもかかわらず、仮想通貨ベンチャー分野は依然として困難な状況にあります。ビットコイン、ミームコイン、AI エージェント トークンなどの主要なトレンドは、主に既存のオンチェーン インフラストラクチャを活用するため、ベンチャー キャピタルの機会は限られています。 DeFi、ゲーム、メタバース、NFTなどのかつて人気のあった分野は、新たな注目や資金をあまり集めることができませんでした。米国新政権による規制改革を見据え、現在ほぼ成熟しているインフラ企業は、従来の金融サービス仲介業者との競争激化に直面している。

ステーブルコイン、トークン化、DeFi と TradFi の統合、暗号通貨と AI の融合などの新たなトレンドは有望ですが、まだ初期段階にあります。同時に、高金利を含むマクロ経済的圧力は、高リスクの配分を妨げることにより、仮想通貨ベンチャー業界に過度の影響を与えています。 2022年に注目を集めた仮想通貨市場の暴落を受けて、総合VC企業のほとんどは慎重な姿勢を保ち、仮想通貨市場から距離を置いている。

ギャラクシー・リサーチのデータによると、ベンチャー投資家は2024年第4四半期に仮想通貨とブロックチェーンに焦点を当てた新興企業に35億ドルを投資し、前四半期比46%増加した。しかし、取引件数は前月比13%減の416件となった。

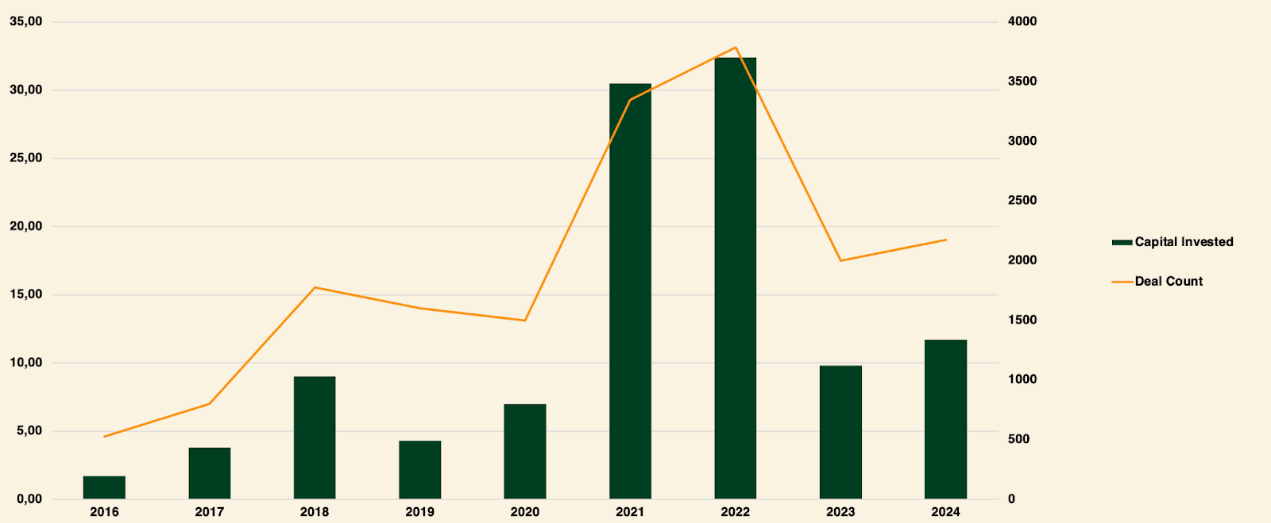

年別の暗号化ベンチャーキャピタル投資 (2016-2024)

2024 年を通じて、仮想通貨とブロックチェーンのスタートアップに対するベンチャー キャピタルの投資は 2,153 件の取引で総額 115 億ドルに達しました。

PitchBookの「Enterprise Technology Outlook 2025」によると、シニアアナリストのRobert Le氏は、暗号通貨市場への年間投資は2025年までに180億ドルを超え、複数の四半期で50億ドルを超えると予測しています。これは 2024 年と比較すると大幅な増加ですが、2021 年と 2022 年のレベルと比べると依然として大幅に低いです。

ビットコインの制度化の進展、ステーブルコインの台頭、DeFiとTradFiの統合に向けた規制の発展の可能性はすべて、将来のイノベーションにとって重要な分野です。これらの要因が新たなトレンドと相まって、ベンチャーキャピタルの活動の復活を促進する可能性があります。

設備投資とビットコイン価格

歴史的に、ビットコインの価格と仮想通貨スタートアップへの投資額の間には強い相関関係がありました。ただし、2023 年 1 月以降、この相関関係は大幅に弱まっています。ベンチャーキャピタルの活動が追いつかない中、ビットコインは史上最高値に達する。

考えられる説明:

- 弱い配分意欲: 機関投資家は規制の不確実性と市場のボラティリティにより躊躇する可能性があります

- 変化する市場の物語: 現在の市場の物語はビットコインに有利であり、他の仮想通貨投資機会に影を落とす可能性があります。

- ベンチャーキャピタルの見通し: より広範なベンチャーキャピタル市場が低迷しており、仮想通貨投資に影響を与えています。

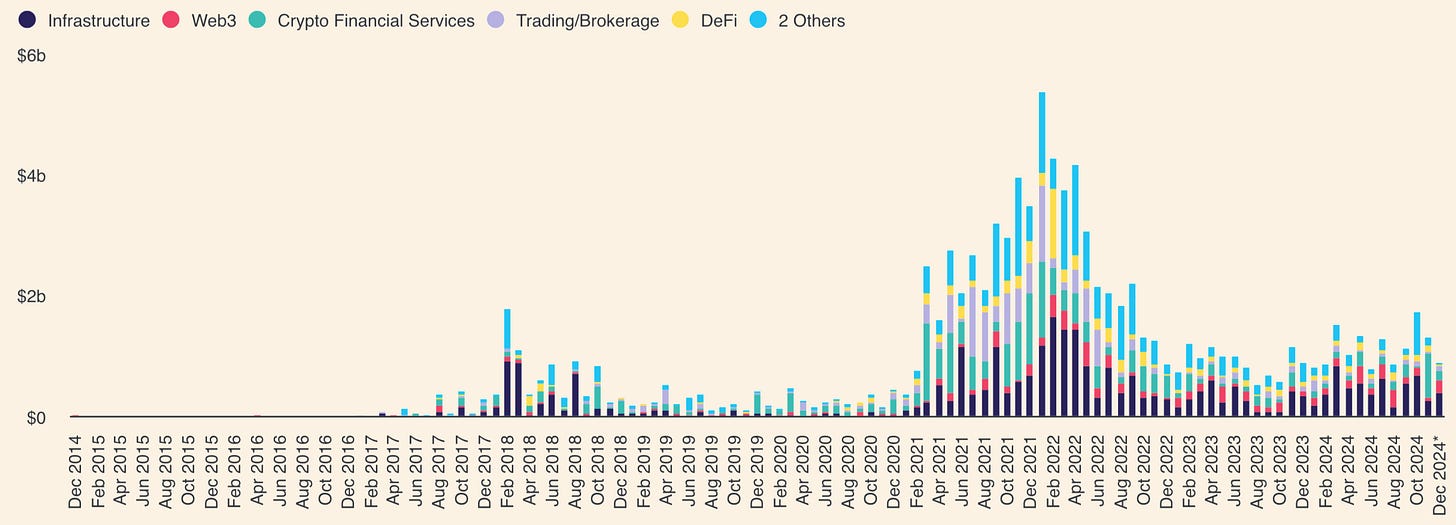

インフラストラクチャートラックが仮想通貨ベンチャーキャピタルを独占

2024 年の各トラックの資金調達総額 (USD)

The Blockのデータによると、2024年にはインフラストラクチャが仮想通貨ベンチャーキャピタルへの投資の大半を占め、610件以上の取引を呼び込み、前年比57%増の55億ドルに達した。この投資は、速度を向上させ、コストを削減し、拡張性を高めるために、L2 ソリューションを通じてブロックチェーン ネットワークを拡張することに焦点を当てています。データの可用性を含むモジュラーテクノロジー、共有注文者は多額の資金を受け取りましたが、流動性ステーキングプロトコルと開発者ツールは依然として重要な優先事項です。

NFTとゲームのスタートアップ企業は25億ドルを調達し、2023年の22億ドルからわずかに増加した。安定した資金調達にもかかわらず、ミームコインが勢いを増すにつれて、NFT市場の活動は減少しています。取引活動は2022年の936件の取引のピークから成熟しましたが、引き続きNFTとゲームに焦点が当てられており、610件以上の取引があります。エンタープライズブロックチェーン融資は、2023年の5億3,600万ドルから1億6,400万ドルまで、前年比69%減と大幅に減少した。

Web3の資金調達はある程度の回復力を見せており、過去2年間で33億ドルを調達しており、2021年から2022年に調達した34億ドルに近い。成長は、SocialFi、CryptoAI、DePIN などの新たなトレンドによって推進されています。 DePIN は急速に成長する業界となり、260 以上の取引と 10 億ドル近い資金を集めました。

DeFiは2024年に力強い回復を遂げ、2023年の融資件数は287件だったのに対し、530件以上の融資が成立(前年比85%増)した。ステーブルコイン、融資プロトコル、永久プロトコルなどのビットコインベースの DeFi ユースケースが、この成長の主な原動力となっています。

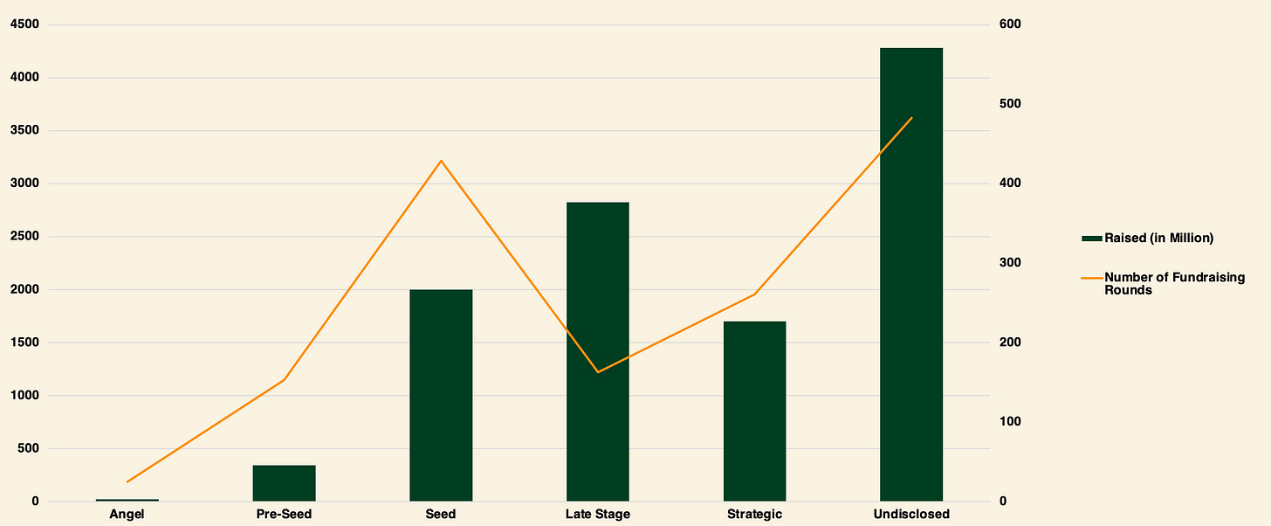

種類別の暗号ベンチャーキャピタル投資

上のグラフは、非公開ラウンドを除いて、暗号通貨業界が依然として初期段階の資金調達ラウンドに非常に集中していることを示しています。初期段階の取引が資本投資の大部分を占め60%を占め、後期段階の資金調達が総資本の40%を占め、第3四半期の15%から大幅に増加しました。

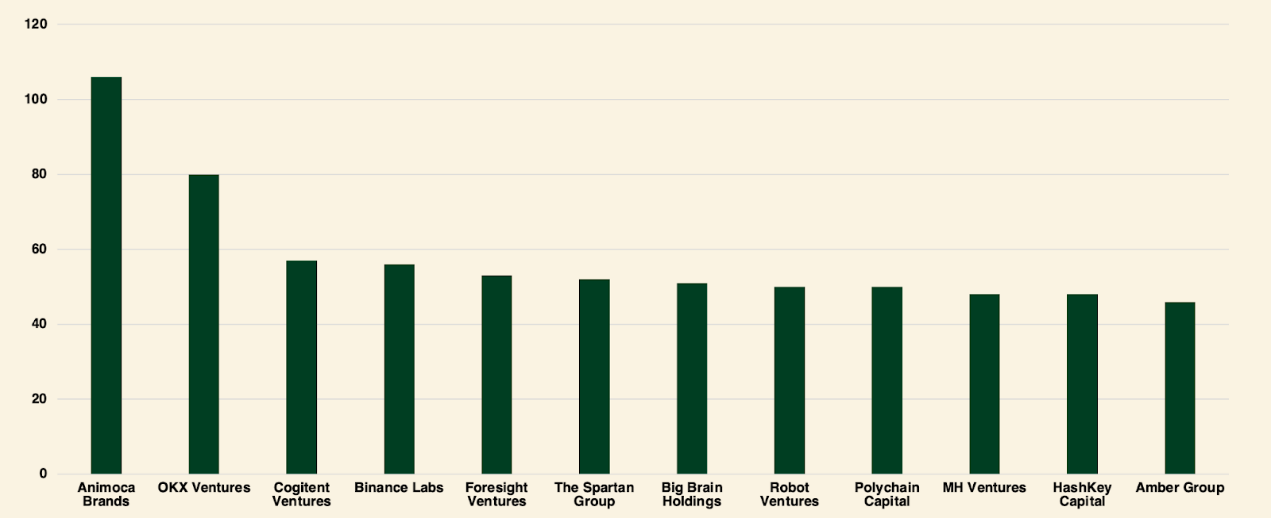

最もアクティブな投資家

2024年には、Animoca Brandsが100件以上の投資でベンチャーキャピタル活動を主導し、続いてCogigent Ventures、Binance Labs、Foresight Venturesがそれぞれ約60件の投資を完了した。 Robot Ventures は 50 を超える投資を完了し、Polychain Capital や Amber Group などの大手企業は 40 を超える投資活動を維持しています。

ベンチャーキャピタルファンド

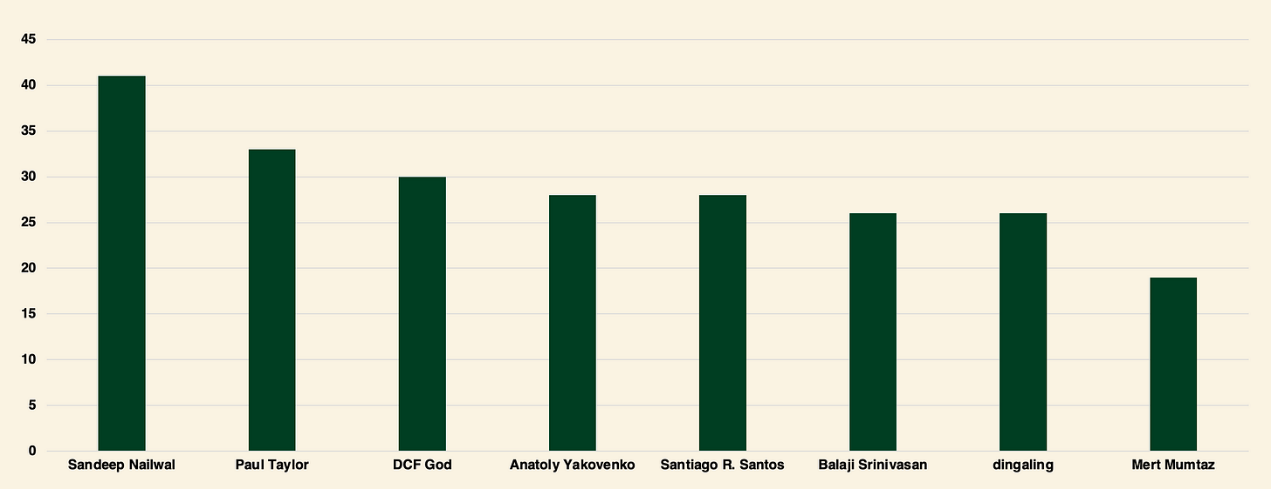

エンジェル投資家の中で最も積極的なのは、40 件以上の投資に参加したサンディープ・ネイルワル (Polygon の創設者) であり、次にポール・テイラーと DCF ゴッドがそれぞれ 30 件以上の投資に参加しています。 ); Santiago R. Santos と Balaji Srinivasan も重要なプレーヤーであり、25 以上の投資を完了していますが、Mert Mumtaz はわずかに遅れていますが、依然として活動しています。

エンジェル投資家

クリプトベンチャーファイナンス

「Venture Capital Journal」のデータによると、2023年には1,029のファンドが1,280億米ドルを調達したのに対し、2024年のベンチャーキャピタルファンドの資金調達は6年ぶりの最低水準に落ち、865のファンドが総額1,047億米ドルを調達した。 18%も大幅に増加しました。

2022年から2023年にかけてマクロ経済と継続的な市場の変動により、暗号リスクファイナンスは依然として圧力にさらされています。 2021年から2022年初めに見られた強気なセンチメントからの変化を反映して、アロケーターは仮想通貨ベンチャーキャピタルファンドへのコミットメントを縮小した。 2024年には利下げが予想されていたが、意味のある利下げは同年下半期まで実施されず、ベンチャーファンドによる資本配分は2023年第3四半期以降、四半期ごとに減少し続けている。

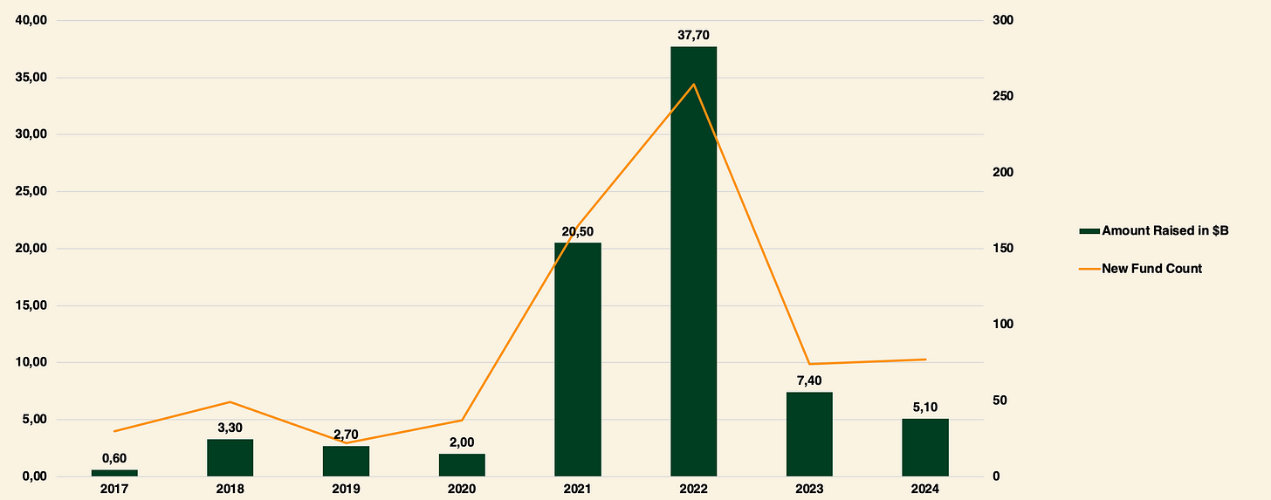

2017年から2024年までの仮想通貨ベンチャーの資金調達状況

2024年の仮想通貨ベンチャーキャピタルファンドへの資金調達は著しく軟化し、79の新規ファンドが51億ドルを調達し、2020年以来最低の年間総額となった。新規ファンドの数は前年比でわずかに増加しましたが、割り当て金利の低下によりファンド規模は大幅に縮小しました。 2024年のファンド規模の中央値と平均はともに2017年以来の最低水準に低下し、資金調達環境がますます厳しくなっていることが浮き彫りになった。

中型株ファンドへの移行

歴史的に、仮想通貨業界の初期段階を反映して、小規模ファンド(1億ドル未満)が仮想通貨ベンチャーキャピタルの資金調達を独占してきました。しかし、2018年以降、中型株ファンド(1億ドルから5億ドル)の傾向に明らかな変化が見られます。

大規模ファンド(10億ドル以上)は2019年から2022年にかけて急速な成長を遂げましたが、以下の課題により2023年と2024年には存在しませんでした。

- 導入の難しさ: 限られた数のスタートアップには多額の資本が必要

- 評価リスク: 多額の投資は評価を押し上げ、リスクを増大させます。

それにもかかわらず、パンテラ・キャピタルやスタンダード・クリプト(5億ドル)などの有名なファンドは活動を続けており、AIなど暗号通貨を超えた分野をカバーするまで範囲を拡大している。 Pantera Fund V は Pantera Blockchain Fund IV の後継であり、2025 年 7 月 1 日に初めて 10 億ドルを目標に資金調達を行う予定であることは注目に値します。

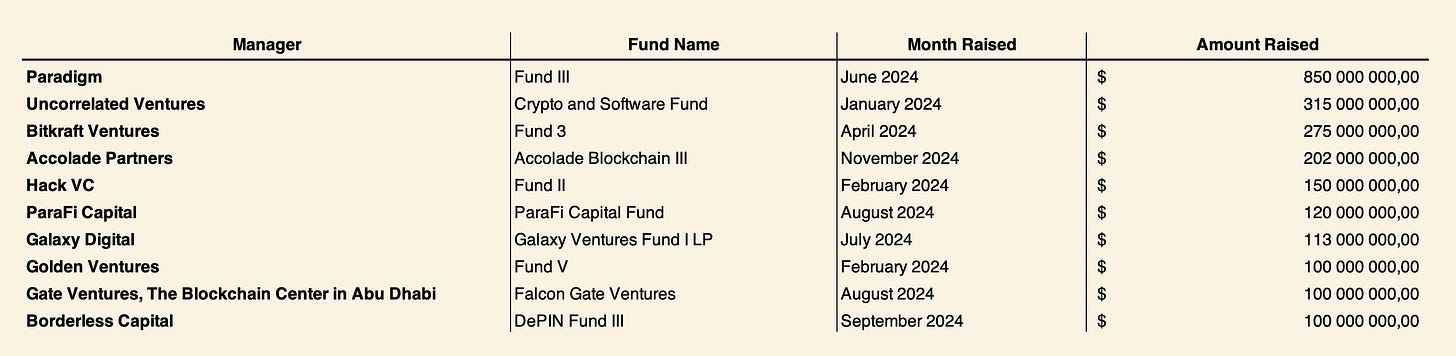

以下の表は、2024 年に 1 億ドル以上を調達した 10 のファンドをまとめたものです。 2024 年の最大のクローズドエンドファンドは、パラダイムが管理するファンド III です。

仮想通貨ベンチャーキャピタルファンド、2024年に1億ドル以上を調達へ

2024 年に注目すべき投資

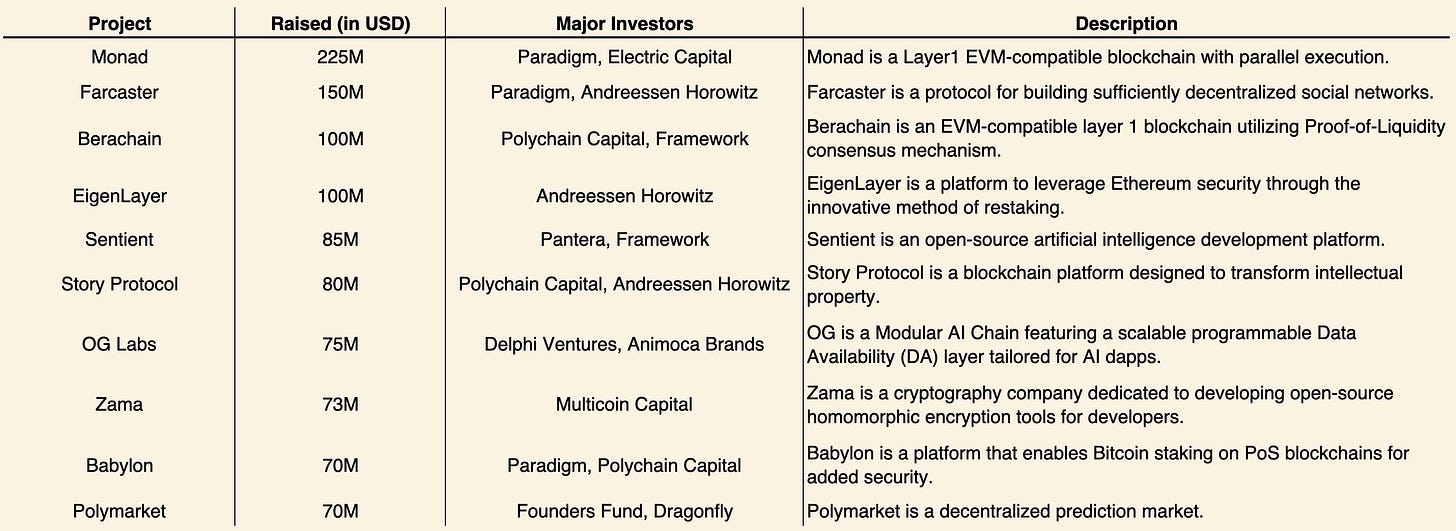

2024 年のベンチャーキャピタル プロジェクト トップ 10

- Monad: 1 秒のブロック時間と単一スロットのファイナリティで、1 秒あたり 10,000 トランザクションのスループットを達成する EVM 互換の L1 ブロックチェーン。並列トランザクション実行アーキテクチャにより効率が保証され、速度と拡張性を求める開発者にとって最初の選択肢となります。

- Farcaster: ユーザーが自分のデータを制御できるようにするソーシャル ネットワーク。その「完全分散型」設計により、イーサリアムによって保護された非管理ソーシャル グラフを使用して、ネットワーク全体の承認なしで対話が可能になります。主力アプリである Warpcast は、ソーシャル メディアを再定義する可能性を強調しています。

- Berachain の Proof of Liquidity (PoL) コンセンサスは、ネットワーク セキュリティを流動性の提供に結び付け、バリデーターが報酬を獲得しながらセキュリティを強化するために流動性資産をステークできるようにします。 EVM 互換性により、DeFi アプリケーションの展開が簡素化され、DeFi エコシステムにおける Berachain の役割が強化されます。

- ストーリー プロトコル: オンチェーン登録、自動ライセンス付与、ERC-6551 をサポートするトークン バインド アカウントを介したアカウント収益化による知的財産管理の変革。 Ethereum Virtual Machine と Cosmos SDK を使用して、クリエイターが制御できるようにし、イノベーションを促進します。

- 0G Labs: 強力なデータ可用性レイヤーと分散型 AI オペレーティング システム (dAIOS) を使用して、ブロックチェーンのスケーラビリティと AI 主導のプロセスを組み合わせます。同社は2億5,000万ドルの資金調達で2024年のプロジェクトファイナンス記録をリードし、モナドを上回り、AIブロックチェーン分野での優位性を確固たるものとしている。

- Polymarket: 2024 年の米国大統領選挙中に多くの注目を集めた分散型予測市場。イベント後の指標が低下しているにもかかわらず、Web3 が急速に普及する可能性を示しています。

ブロックチェーンインフラストラクチャ

- EigenLayer: イーサリアムの質入れ資産の使用を最大化し、セキュリティと検証者の収入を向上させるために、再質入れ市場を導入します。

- バビロン: ビットコインのプルーフ・オブ・ワークとプルーフ・オブ・ステークのブロックチェーンを組み合わせて、改ざん防止のセキュリティとクロスチェーンの相互運用性を提供します。

ブロックチェーンサービス

- Sentient: スケーラブルなプライベート AI コンピューティングのためにブロックチェーンの分散ネットワークを活用することで、分散型 AI アプリケーションを実現します。

- 座間氏: ブロックチェーン上で安全なデータ処理を行うために準同型暗号を実装し、機能を犠牲にすることなくプライバシーを確保します。

2024 年以降の主なトレンド

AI 統合、ビットコイン上の DeFi、専用ブロックチェーンがブロックチェーン空間を支配しています。 0G Labs や Sentient などのプロジェクトが AI 分野で先頭に立っている一方で、Babylon は DeFi におけるビットコインの役割を強化しています。近い将来、Monad、Berachain、Story Protocol がメインネットを立ち上げる予定です。

結論は

2024 年の仮想通貨ベンチャーキャピタルの展望は、資金調達活動の回復と機関投資家からの関心の高まりを特徴として、慎重ながらも楽観的な見通しを示しています。中型株ファンドへの移行と新興ファンドの優位性の継続は、業界が成熟し、市場力学の変化に適応しつつあることを示唆しています。ベンチャーキャピタルの短期的な減少と資金調達サイクルの長期化にもかかわらず、初期段階のベンチャーキャピタルとAI統合などの新たなトレンドへの継続的な焦点は、将来の成長に備えた回復力のあるエコシステムを浮き彫りにしています。全体として、暗号通貨業界は底力を見せており、新たな勢いが目前に迫っている可能性を示唆しています。

関連記事: 2024 年の資金調達レポート: 1,259 件の資金調達、96 億 1,500 万米ドル、市場全体の傾向は昨年と同様